Villapriserna rusar även i Göteborg, där den normalt negativa december istället uppvisar sina näst högsta uppgångar. Även lägenheterna stiger tvärt emot normalt för säsongen.

|

| Var snäll, och valde detta foto istället för … |

Som bekant finns det tydliga säsongsvariationer i bostadspriserna där våren, särskilt januari – mars är starkast tillsammans med augusti, medan sommar och höst brukar innebära fallande priser. Utvecklingen per månad behöver därför sättas i relation till dessa säsongsmönster istället för att bara prata om att priserna stiger eller sjunker.

För december månad så stiger de dock i Göteborg, både nominellt och justerat för säsongen.

|

| Villapriserna i Göteborg per månad 2015 – 2020 och snittet sedan 2005. Data: Valueguard |

Snittet för villor i december är -1.00% i Göteborg sedan 2005, då Valueguard började med sina kvalitetsjusterade dataserier, som alltså tar hänsyn till var objektet ligger, och olika egenskaper hos detta, och inte bara själva priset per m2.

Istället för att falla steg priserna på villor i Göteborg med +1.74%, vilket är den näst största uppgången i december för Göteborg någonsin. Bara 2014 har varit kraftigare, men då låg priserna på en betydligt lägre nivå. En villa i Göteborg snittar nu på 6.2 MSEK enligt Mäklarstatistik och +1.74% handlar därmed om en uppgång på drygt 100 000:- SEK på en månad, eller något eller några års sparande även för folk med bra lön. Enbart behovet av egen insats om 15% steg alltså runt 15000:- SEK på en månad.

|

| … detta mer representativa foto för hur det är i Göteborg numera. |

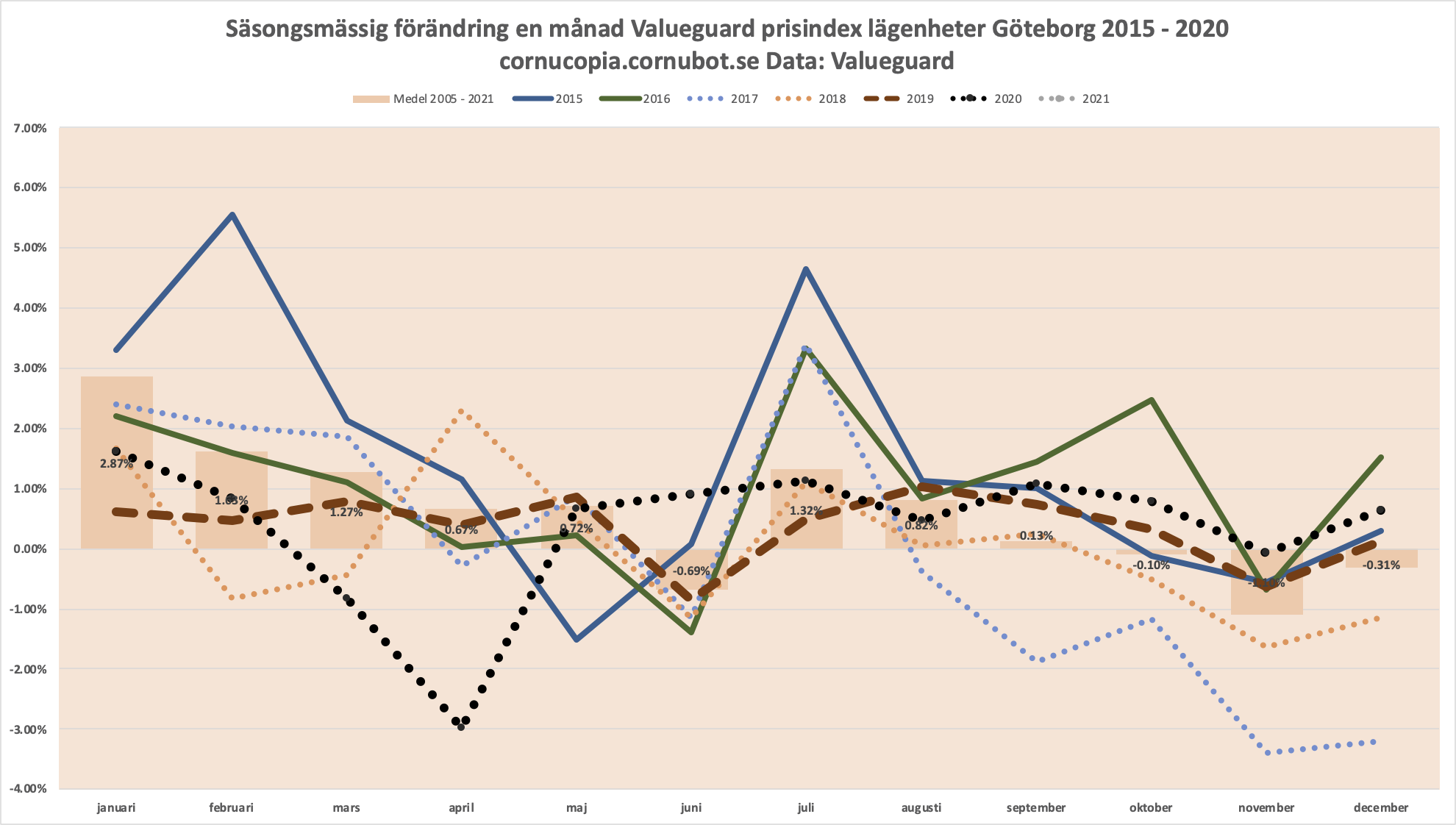

Lägenhetspriserna har för Göteborg i snitt fallit i december och uppvisar nu ett snitt på -0.31%. December 2020 steg dock priserna och gick istället +0.63%, vilket gör det till den fjärde starkaste decembermånaden för lägenheterna på Sveriges framsida.

Således stark prisutveckling i Göteborg, förstås drivet av centralbankspolitiken. Den värsta ekonomiska krisen sedan 30-talet rår inte på de svenska bostadspriserna och man kan fråga sig om något någonsin kan göra det? Å andra sidan står och faller svensk ekonomi med hushållens skuldbubbla, så man får väl vara glad och tacksam för att priserna inte faller.

Nedanstående är reklam från bloggens samarbetspartner Compricer.

23 kommentarer

Jagaren Småland ser allt lite gisten ut på fotot. Dags för en vända på varvet kanske.

Ska vi inte sluta driva tesen om den värsta ekonomiska krisen sedan 30-talet? Blev det någon kris över huvud taget?

Ja det känns lite som en halmgubbe.

Det *hade* kunnat bli en ekonomisk kris men det blev inte även om kanske ändå kan bli det i slutändan (massiva konkurser inom HORECA som ger ringar på vattnet??)

Om detta sedan beror på att covid-19 inte var så farligt eller om det beror på alla stödpaket och sänkta räntor eller en fundamentalt resilient svensk ekonomi det är en separat fråga.

Korttidspermittering har säkert hjälpt mycket. "Totalt har drygt 590 000 anställda beviljats stödet" från:

https://www.ekonomifakta.se/Fakta/coronakrisen/

Hur ser utbudet ut, färre objekt på marknaden?

Krisen ökar förutsättningarna att vi längre än annars får behålla "nollräntan" vilket leder till att de som trots krisen känner sig relativt säkra att få behålla arbetet vågar buda lite extra.

Visst är det fantastiskt att man kan trycka pengar utan att det resulterar i inflation eller räntehöjningar? Tänk vad bostadspriserna kommer att öka när politikerna inser att vi vi kan sänka skatterna till 0%.

Politikerna älskar det! Bygg inte för mycket, håll efterfrågetrycket igång på bomarknaden. Se till att världens mest skuldsatta befolkning blir ännu mer skuldsatta och eviga boslavar…så drar vi på med statsskulden här borta istället.

What could possibly go wrong..?

Vi är skuldsatta eftersom det är så pass billigt att låna i kombination med ganska snälla amorteringsregler som dessutom tillkommit ganska nyligen. Hade räntan legat på 3-4% så hade vi inte ens behövt ett amorteringskrav.

Nu tar vi detta ännu en gång.

Svenska boendekostnader är relativt låga i förhållande till disponibel inkomst trots relativt höga nominella priser.

Visst, jag förstår att det är jätteroligt att ironisera över våra politiker, fårket, bolånetorskar och andra nedlåtande epitet men sluta sprid desinformation om att boendet är dyrt i Sverige.

Skrev jag någonstans att det var dyrt? Som om jag inte förstod varför bopriserna skenar…Folk är dumma i huvudet och förstår inte vilka skulder de sitter på OM räntan skulle stiga någon gång i framtiden. Alternativet är ju att vi visste med säkerhet att pengar kommer att vara gratis för evigt…

Så nu är folk dessutom dumma i huvudet trots att de agerat rationellt.

Vilken tur att de inte lyssnade på dig och resten av gänget som skrikit bostadsbubbla i över 20 års tid.

Så nu är folk dessutom dumma i huvudet trots att de agerat rationellt.

Vilken tur att de inte lyssnade på dig och resten av gänget som skrikit bostadsbubbla i över 20 års tid.

Ja jag känner mig så smart i min hyresrätt.

Skrattar åt alla idioter som skuldsatt sig över taknocken.

Visserligen stiger hyran varje år men värden lovade att jag kanske ska få ny fläktkåpa nästa år och dessutom nya tapeter i sovrummet! Helt gratis!

Ja, att folk är dumma i huvudet, är det en nyhet…?

Inte lönt att diskutera med er när ni uppenbarligen inte förstår er på riskhantering.

Kom bara inte och gnäll den dagen boräntan ligger på 3-4%.

Det kan väl vara väl så smart att bo i hyresrätt om man nu vill det och låta pengarna arbeta på de galet dopade börserna istället.

Om man binder sitt bostadslån på säg 10 år och samtidigt amorterar 2 % om året. Dessutom tar inflationen 1 % om året. Då bor man hyfsat billigt och lånet har blivit avsevärt mycket mindre när bindningen av lånet släpper efter 10 år… Kanske ett helt ok alternativ för en barnfamilj som vill köpa en villa? Bara en tanke.

Unknown: Risk mäts väl i volatilitet enligt morningstar. Då ska man hålla sig borta från börsinvesteringar.

Risk är väl verkligen att ta på sig mångmiljonlån baserat på att boräntan än 1% och inte förstå vilken situation man kan hamna i OM räntorna stiger och/eller priserna faller. Det behövs ingen Morningstar för att förstå det…

Jag förstår det men risk mäts fortfarande i volatilitet och risken är högre på börsen än på bostadsmarknaden. Sen är det klart att om man köper bostad utan marginaler så är risken högre än för någon som kan betala 50-100% kontant men väljer att inte göra det då räntan är för låg för att det ska vara värt det.

Kolla Prag, Budapest och andra centraleuropeiska städer. Där snackar vi risk. Löneläge på 30-50% av svenska löner, högre ränta, högre driftkostnader men liknande m2 priser som här hemma.

Men om räntorna ökar och hela världen lägger sin DI på räntor så kan man fundera på hur det går för aktiemarknaden :S

Köpte själv villa i ett nyproduktionsprojekt i välmående kranskommun till Gbg i maj förra året. Skönt med fast pris och färdigt utförande. Då var marknaden lite avvaktande kändes det som, men under sommaren sålde hela projektet slut. Sålde sen bostadsrätten centralt i Gbg i september till rekordpris, trots att vi köpte på peaken sommaren 2017. Att villan kostade 1,5 miljon mindre var dessutom ett stort plus.

Ska bli skönt att lämna stan, byggprojekt överallt och trafikkaos utan dess like. Tror många i vår situation (30+ med småbarn) vill bort från stan, därav priserna.

Grattis men Göteborgs kranskommuner ligger på ungefär samma prisnivå som Göteborg om inte mer ibland. Dom dyra bostäderna mitt i smeten har väl mestadels köpts av rika pensionärer som sålt villan men p.g.a. all byggnation och otryggheten kanske Hovås lockar pensionärerna mer.

Motsvarande hus i Gbgs kommun hade uppskattningsvis kostat 2-3 miljoner mer, då detta är precis vid havet. Så det beror nog på läget samt vad man är beredd att ge avkall på. Vi valde att hellre ha 15 minuter till närmaste matbutik och samhällsservice, med för- och nackdelarna som det innebär. Vi bodde i de lite ”ruffigare” delarna av Linné, där lyser pensionärerna med sin frånvaro iaf.