Denna artikel innehåller reklamlänkar för Lysa, min huvudsakliga tjänst för sparande, både privat (reklamlänk) och för företaget (reklamlänk).

Det är en positiv börsmåndag i de asiatiska tidszonerna och nytt börsrekord i Tokyo, samtidigt som svenska kronan stärks. Trots Operation Epstein Fury återhämtar sig e-handeln och stiger med tre procent jämfört med för ett år sedan efter att ha backat i mars. Bostadspriserna betalas i framtiden av våra barn och är inte egentligen en ökad förmögenhet, utan en latent skuld för framtida generationer och hushållen har egentligen inte blivit rikare på stigande bostadspriser när framtida skulder räknas in.

Stockholmsbörsen hade en starkt positiv vecka med +3.61% för OMXS30 och +.348% för OMXSPI. Kronan stärks nu till 9:29 SEK för USD och 10:81 SEK för EUR, medan guldpriset hittas på 1 360:- SEK per gram.

I USA gick S&P-500 +2.16% och Nasdaq 100 +1.22%. Bäst inom FANANGST gick Spotify med +18.98% även om man fortfarande är sämst i gruppen i år. Sämst förra veckan gick AI-bubblans spadleverantör Nvidia med -4.43%.

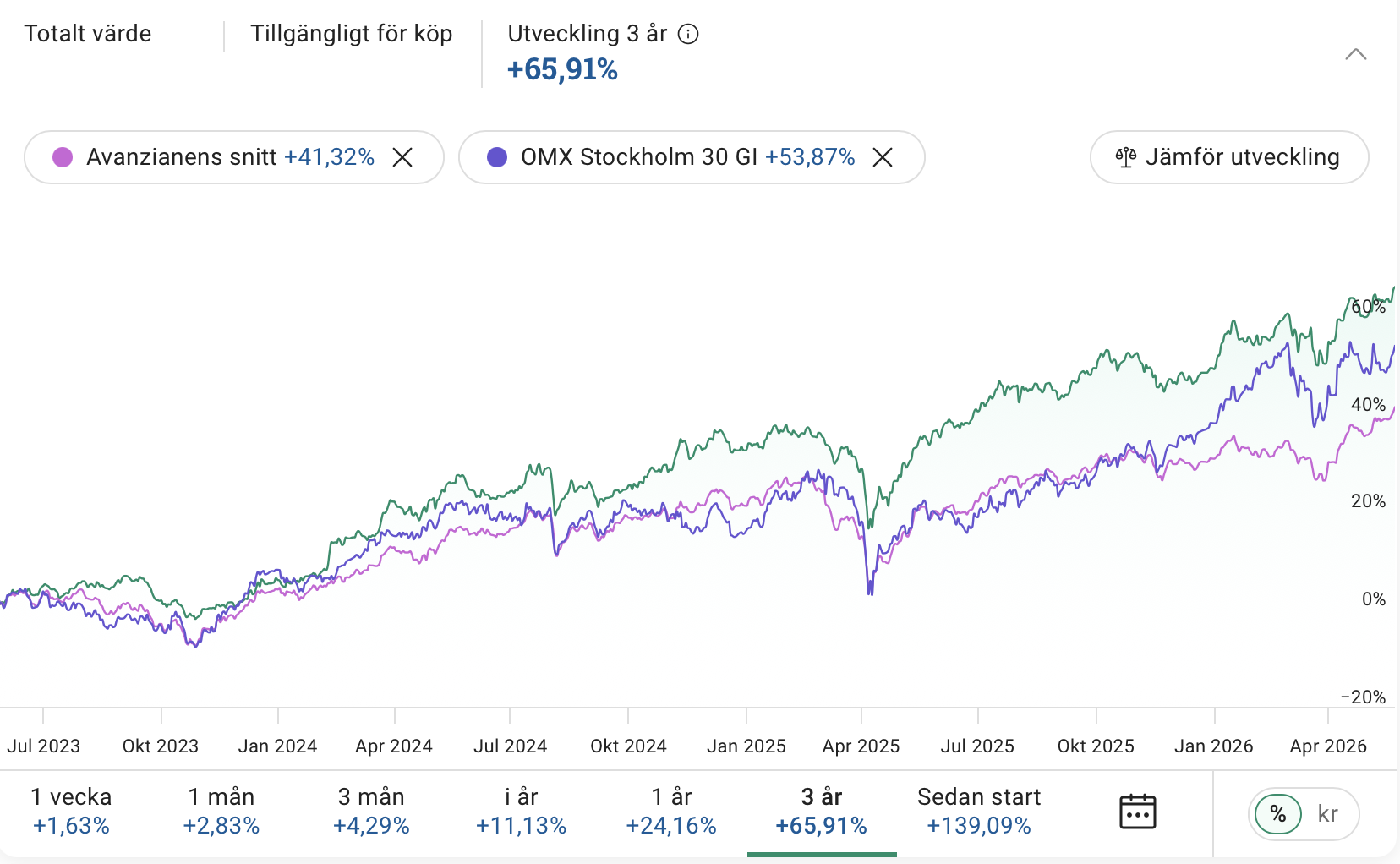

Kan konstatera att portföljerna noterar rekordnivåer. Den primära Avanzaportföljen är upp +11.13% i år, bättre än Avanzianernas snitt på +8.05%, men något sämre än ap-index OMXS30GI med +11.14%. På tre år är portföljen upp +65.91% mot Avanzianens +41.32% och OMXS30GI på +53.87%.

Lägre nedgångar än index på Operation Epstein Fury är väl största förklaringen för i år, men trots “världshistoriens värsta energikris” noterar alltså portföljerna rekord. Innehaven hos Avanza är Coeli Frontier Markets, Swedbank Robur Småbolagsfond Norden, Avanza Zero, Carnegie Small & Micro Cap, Finserve Global Security och Swedbank Robur Access Asien. Viss överinvestering i Coeli, Finserve och Access Asien då dessa gått så starkt som de gjort. Svårt att jämföra rakt av då Asien köptes först efter resan till Singapore och drygt ett år sedan. Finserve Global Security har annars gått +105.24% och Coeli Frontier MArkets +85.76%, medan Access Asien är upp +34.29% på femton månader.

Även Lysaportföljen noterar rekord med +9.57% sedan årsskiftet att jämföra med +3.21% när Operation Epstein Fury startade. Som sämst var den nere på -2.16% från årsskiftet när marknaderna deppade som mest över fredsfursten Trumps krig.

Lysa är en sparform både privat (reklamlänk) via ISK och för mitt bolag via kapitalförsäkring (reklamlänk), och ger låga avgifter där all kick-back från fondbolagen återförs till kunden, samt ger önskad riskprofil och automatisk ombalansering mellan ränta och aktier för minsta egna tidsinsats.

Uppgångarna fortsätter nu i Asien på förmodligen de senaste gutturala lätena från regimen i Vita Huset, vilket sänkt oljepriset med 5%. Men som alla vet kan ljudet från det vita aphuset när som helst ändras om inte apan får sin banan i tid.

Det är med en uppgång på +2.85% nytt börsrekord i Tokyo, men med +0.41% för KOSPI i Sydkorea och +0.12% för Straits Times i Singapore når man inte riktigt fram till börsrekord där än. Hang Seng går +0.96% i Hong Kong och ASX 200 +0.40% i Australien.

Svensk Handels e-handelsrapport visar att e-handeln återhämtar sig och steg i april med 3% mot april år 2025. Med en omsättning på 14.6 GSEK är det upp från 10.8 GSEK i mars, som var en nedgång med 19% mot mars 2025 när folk blev nojiga över Operation Epstein Fury, och en nedgång från 11.1 GSEK i januari samt i februari.

Andekeb konsumenter som handlade föll inte i mars, men antalet steg från 69% till 73% i april och gemomsnittlig köpesumma per konsument steg också. Apotek och kläder är störst, följt av skönhets- och hälsoprodukter. Klassikern hemelektronik kommer först på fjärde plats där 14% handlade online i april. Även livsmedel låg på 14%, medan böcker återfinns nere på 10% och leksaker på 5%.

Möbler ökar sin omsättning januari – april med 25% jämfört med förra året medan byggvaror minskade med 34% och hemeletktronik med 22%. Böcker ökade med 4% och apotek med 9%. Det senare talar för att det kommer bli utrensningar i antal apoteksbutiker framöver när allt mer handel flyttar online. Butikerna kanske får skylla sig själva när de aldrig har önskade receptbelagda läkemedel inne och ska det beställas är det enklare att beställa direkt hem istället för till butiken. Nu var det i alla fall det starkaste första kvartalet hittills för apotekens e-handel och samtliga kvartal har detta ökat för varje år, så trenden är tydlig.

Oavsett, återhämtning i konsumtionen visar att konjunkturen fortsätter vilja återhämta sig i enlighet med den vanliga cykeln, Operation Epstein Fury till trots.

AI-överinvesteringarna kan aldrig betala sig även om AI-tekniken i sig är här för att stanna och kanske till slut hittar vinstdrivande tillämpningar. Bloggen tog del av en vältalig film om infrastrukturbubblor av en ekonom, men glömde spara länken, så det får bli trust me bro-nivå och frit tur minnet här.

De planerade investeringarna globalt i AI-serverhallar är nu i linje med USA:s hela BNP och varje gång som det investeras mer än 3% av BNP i enskild infrastruktur blir det efter ca tre år en krasch. Det kan handla om järnväg, motorvägar, inre vattenvägar (Göta Kanal, någon?), mobiltelefoni som 3G eller fiberinfrastrutkur.

Skillnaden nu är att summorna dels är större än någonsin och dels att järnvägsinvesteringar och motorvägsinvesteringar har en avskrivningstid på 50 – 100 år och betalar sig i slutändan. AI-serverhallarna kommer vara omoderna och ha för låg kapacitet, samt slitas ut inom 4-5 år och de enorma AI-investeringarna kommer alltså aldrig kunna betalas tillbaka. Det finns helt enkelt inte ens i fantasin intäktsströmmar som kan betala serverhallivnesteringarna på 4-5 år. Rent matematiskt är det en överinvestering och detta kommer krascha.

Men likt t ex mobiltelefoni och Internet* under IT-bubblan så är AI här för att stanna. Bara inte till dessa fantasivärderingar som aldrig kan betalas.

Sedan är det lätt att peka ut en bubbla. Att tajma när den spricker är en annan sak. Generellt så spricker inte bubblor så länge konjunkturen går uppåt, men när den saktar in och investerarna börjar vända på slantarna går det åt helvete. Operation Epstein Fury sätter lite grus i maskineriet nu, annars hade toppen fortfarnade legat en bit framåt.

Själv förblir jag kvar på aktiemarknaderna – alla marknader kommer drabbas även om AI-bubblan främst är amerikansk och det finns alltså inget skydd när man säljer bra tillgångar för att täcka förlusterna i dåliga – men jag nyinvesterar inte engångsbelopp i aktiefonder längre, utan i räntefonder. Månadssparande och pensionssparande går fortfarande in i aktiemarknaden, men det kommer framöver en ombalansering till 60-40 och sedan 40-60, och eventuellt 20-80 aktier-ränta om det hinns med. Utan Operation Epstein Fury skulle nog 60-40 enligt konjunkturmodellen inträffat mot slutet av året, men det har nu fördröjts, så kanske början 2027. Den som inte förlorar allt får se.

Iaf, hittar någon intervjun med ekonomen vad han nu hette, länka gärna i kommentarer.

Hos EFN konstaterar Jonas Vlachos korrekt att de höga bostadsprisernas hushållsförmögenheter egentligen bara är framtida skulder hos kommande generationer. Det blir om inte annat tydligt vid arvskifte där kapitalet från en bostadsförsäljning bara går åt till att lösa nästa generations skulder, skulder de tagit på sig för att kunna köpa en bostad till dagens priser.

Vlachos:

“Känslan av att det blivit dyrt att flytta är alltså ingen inbillning. Den är ett vardagligt uttryck för ett verkligt mätproblem: vi bokför tillgången, men inte den framtida skulden. Slutsatsen är obekväm: så länge den skuld och den sårbarhet som skjuts över på nästa generation inte syns i statistiken framstår samhället som både rikare och mer jämlikt än det egentligen är.”

Och det går egentligen inte att realisera värdet på bostaden. Man måste ju ha någon annanstans att bo, och enda sättet att få ut pengar i näven i praktiken är att flytta till billigare – mindre eller sämre läge. Tvärt om hostar idag föräldrar inte sällan upp hundratusentals kronor eller rent av miljonbelopp, som de kanske lånar på den egna bostaden, för att ätteläggen ska kunna få den egna insatsen till sina egna bostäder och bolån. Så mycket för att känna sig rik.

Det är lite som aktiemarknaden. De enda faktiska nettovinsterna på börsen där en vinst inte bara är en annans uppbundna kapital är utdelningar minus nyemissioner. Resten är bara bokfört värde, inte kassaflöde. Annars krävs det att någon annan stoppar in pengar för att du ska få ut något. Fast våra bostäder ger inte som aktier utdelning, utan är istället en kostnad i drift, underhåll, reparationer och renoveringar.

*nej, Internet uppfanns redan på 1970-talet, men först på 90-talet blev det allmänt tillgängligt för allmänheten, och AI är inte heller något nytt utan de neurala nätverk som stora språkmodeller är har funnits länge, även om ingen pratar om “machine learning” idag längre.

Investeringar i värdepapper och fonder innebär alltid en risk. En investering kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

61 kommentarer

Det här var ju en rätt intressant nyhet: https://elbilen.se/nyheter/fossilbilsforsaljningen-kollapsar-i-kina-ny-rekordforsaljning-av-laddbara-fordon/

Den kinesiska bilmarknaden har varit en enorm kassako för europeiska biltillverkare och nu verkar den snabbt försvinna. Trenden är ju övertydlig varåt detta bär.

Under tiden i Sverige – “hö-hö-hö, riktiga män kör diesel”. Det är så Kina drar förbi Sverige, Europa, USA och Väst.

Nu kan ju den högre försäljningen av elbilar i Kina jämfört med Europa och Sverige ha något att göra med de extremt mycket lägre priserna på elbilar där.

I Sverige är priset för elbilar fortfarande så högt att diesel och bensin fortfarande är attraktivt.

Tittar lite på KOSPI. Uppgång är rätt extrem. +82% hittills i år, och +197% senaste året. Uppgången dock mycket kopplat till endast två bolag (Samsung + SK Hynix), nästan 80% av uppgången är kopplat till dessa bolag. Själva indexet är annars ”brett” med 950 ingående bolag men Samsung och SK Hynix står nu för ca 50% av det totala marknadsvärdet.

Samtidigt är deras vinstutveckling enorm och konsensus på ”Forward P/E” för de två bolagen ligger kring låga 6-7. Tja, detta om serverhallsutbyggnaderna håller i sig.

Hur mycket elenergi finns ens tillgängligt, till slut borde det vara en mer begränsande faktor för AI-serverhallarnas explosiva utbyggnad än processorer och minneskretsar.

Ja, alltså spadtillverkarna tjänar pengar. Problemet är de som gräver guld. Men när guldgrävarna ger upp så blir det svårt att sälja lika många spadar.

Det var någon som hade räknat på det där med energiförbrukningen och nu kommer jag inte ihåg den exakta siffran, men om alla projekterade serverhallar (läs allt från utlovade byggen i pressmeddelanden till sådana där man faktiskt satt spaden i jorden) verkligen skulle färdigställas och tas i drift skulle världens energibehov öka så mycket de kommande fem åren att det inte skulle finnas ens i närheten av tillgänglig kraftproduktionskapacitet.

Förut kunde man argumentera för att en välskött BR eller ett hus gav en lägre månadskostnad över tid “man betalar till sig själv”. Men det var länge sen. I alla fall på begagnatmarknaden. Med dagens priser (i mina trakter) hamnar man på nära dubbla månadskostnaden jämfört med HR om föreningen har höjt avgift korrekt.

Å andra sidan börjar en hel del av hyresrätterna skabba till sig som följd av hyresfastighetsbubblan. Spekulationsvärdarna (de “nya” kronmiljardärerna) betalade så mycket för husen under lågränteåren att de inte har råd att underhålla när räntan är i det lägre delen av normalspannet.

Så när ropen skalla: “marknadshyra åt alla” lär hyrorna gå upp för att kompensera de stackars offren för marknadsräntorna.

Spekulation och spekulation. Marknaden vill optimera vinst/risk och tar de möjligheter som finns. Om inte marknaden fanns skulle inte heller hyresrätterna finnas. Om vi ser till att det lönar sig att bygga HR kommer det ju finnas alternativ och den som har missnöjda kunder till höga priser kommer gå under. Det kan inte fungera på annat att så länge man inte socialiserar boende ala kommunism.

Hyresrätter byggs idag så uppenbarligen lönar det sig om än inte lika bra som att bygga bostadsrätter. Men en väldigt fin sak med marknadshyror vore att markägarna (oftast kommuner) kan höja markpriserna ytterligare och kanske sänka skatten för de som redan bor i kommunen.

Det byggs -och har byggts, mer HR är BR i Sverige. Så det är en myt att det inte lönar sig att bygga nya HR (och vi har i praktiken haft marknadshyror/presumtionshyra på nybyggen i 20 år).

Det som jag kallar spekulation handlar om begagnatmarknaden. Under de fallande räntornas tid köptes och såldes HR-hus för belopp som kräver orimligt låga räntor för att hyrorna skall täcka kostnaden (i en marknad där man vet att hyrorna är reglerade). Det ansågs t.om kortsiktigt logiskt att sälja/köpa husen mellan bolag i den egna koncernen och på det sättet höja värdet på husen och skapa “vinster” genom orealiserade värdeökningar på husstocken.

I marknadsekonomi får de bolagen nu betala priset för sina kortsiktiga spekulationer när räntorna stiger och hyrorna knappt täcker ränteutgifterna. Men då springer man till pappa staten och kräver lättade hyresregleringar istället. Precis som staten nu kör över BR-föreninganras rättigheter genom att återigen utöka rätten till 2:a handsuthyrning (trots att en BR bygger på att de som bor i föreningen skall sköta den och de därför brukar vara restriktiva med andrahandsuthyrning).

Man kan naturligtvis diskutera om hyresregleringar gör mer skada än nytta. Men bolagen har spekulerat bort sig på en marknad där de kände till spelreglerna. Självklart skall hyresvärdarna få höja hyran minst lika mycket som inflationen (de har de inte gjort ännu). Men att gråta när de själva har spekulerat bort sig och skaffat åt helvete för höga lån blir bara fånigt.

Fast hur mycket av lönsamheten baserar sig på uppskrivningar av fastighetsvärden och greater fool theory, dvs att man kan sälja till uppskrivet värde någon gång i framtiden. Mer intressant är ju titta på kassaflöden, inte bokföringsmässiga vinster när det gäller fastighetsbolag.

“… begagnatmarknaden …”

Alla som måste ha en obajsad toalett räcker upp handen!

Vi andra konstaterar att begreppet begagnatmarknaden (för bostäder) nog endast används av bostadsutvecklare.

Har du ett bättre begrepp?

Nyfiken fråga: Hur ser man till att det lönar sig?

Effektiv förvaltning. Det som är trasigt ska repareras ekonomiskt.

Bostadsmarknaden funkade bättre på 1600-1700-talet. Äldste sonen ärvde gården och kunde leva gott. De söner som inte fick ärva hemmanet kunde istället få anställning som rotesoldat och få sitt soldattorp att pyssla om mellan krigen.

Råkade man ha oturen (eller kanske turen, man slapp gå åt dysenteri i Pommern) att födas som kvinna kunde man alltid gifta sig med nämnda soldat vilket funkade fram tills att han gick och dog, då fick man bli inhyses istället för att sedan gå bort i lunginflammation.

“Den gamla goda tiden” och “det var bättre förr” som det heter.

Rotebönderna kunde även kräva att änkan skulle bli “konserverad” av nya soldaten.

Tänker ändå att när barnen ärver så kommer ändå bostaden ha ett högre nominellt pris än lånet så på sikt jämbar detta ut sig, förutsatt att de unga inte fortsätter låna i samma utsträckning. Vid varje skifte blir det så att säga lite mer kvar är. Ett annat villkor är förstås att priserna ligger stabilt jämfört med inflationen, eller ökar i samma takt. Min killgissning är att priserna på bostäder kommer ligga still under längre tid, tills att reallönerna hinner ikapp. Om inte lär det crasha så småningom.

Vilken soppa med stavfel och dålig meningsbyggnad, men förhoppningsvis gick poängen fram ändå.

Google gör om ina sökresultat för att göra det mycket mer AI-drivet. Varför? Jo för att kunna påvisa att Googles AI-motor Gemini “har massvis med användare” för att på så sätt hålla kursen uppe.

Det går bra tills det inte går bra längre, vad sker om användare byter sökmotor för att de tröttnar på felaktiga AI-resultat? Och när kontenttillverkarna slutar blogga, skriva nyheter eller recensioner när de inte får trafik till sin sajt för att AI servar infon direkt.

Om kontenttillverkarna slutar kan de väl ersättas av AI. Begreppet “AI influencer” är ju inte precis okänt.

Ja, AI som tränas på AI blir säkert dubbelplusbra

Nej, det verkar inte finnas tillnärmelsevis så stor efterfrågan på AI-tjänster som hävdas. Många av de datacenter som tillkännagavs för två, tre år sedan har överhuvudtaget inte ens börjat byggas, vilket kanske ska tas som intäkt för att nuvarande utbud är hyfsat i balans med förhandenvarande efterfrågan.

Jag har en längre tid undrat hur stor totalavkastning som olika företag egentligen ger (ur ägarperspektiv) över sin hela livstid, dvs utdelningar (och ev akieåterköp) minus investeringar (aktieemissioner och sånt), från att företaget först startar tills det till sist en dag slutar i konkurs eller nedläggning. Många kan göra vinster på själva aktiehandeln i mellantiden, men det uppvägs ju av kursförluster och kanske räddningsförsök när företaget till sist en gång upphör. Utdelningarna är det värde som faktiskt kommer ut från företaget. Någon som har mer känsla för hur det faktiskt ligger till med det i olika sammanhang?

Det ser onekligen ut som att man peggar upp för en perfekt storm med AI racet…

“Bloggen tog del av en vältalig film om infrastrukturbubblor av en ekonom, men glömde spara länken”

För de som orkar sätta upp egna tjänster i hemmet vill jag lyriskt rekommendera Hister. En helt lokal sökmotor som matas ifrån plugin man kör i sin webläsare. Den indexerar alltså exakt de websidor man besöker så man blixtsnabbt kan söka på just “vad var det där jag läste …” sen.

“Free and open source” såklart, som det ska vara.

https://hister.org/

Vad är det för fel på att söka i webläsarhistoriken i Safari?

Hister gör riktig sökmotorindexering på innehåller samt använder “extractors” för att hantera strukturerat innehåll på sidorna så att det blir bättre sökbart.

För den som använder AI kan man även exponera en MCP så AIn kan promptas att gå mot ens egna kurerade material istället för hela webben.

Från Di.se

Telekombolaget Ericsson flyttar verksamheten i Stockholm, inklusive huvudkontoret, från Kista till Hagastaden i den norra delen av staden.

Inte helt oväntat, dom har länge letat ett nytt ställe…

Det har väl förekommit vissa utmaningar att få personal att pendla till Kista, men det behövs säkert nya kontor också.

Det är väl ingen hemlighet, har ju varit ute i pressen, att säkerhetsfrågor kring Kista och personalen har varit en faktor för Ericsson, inte minst när det kommer till att kunna rekrytera…

Till skillnad från Stockholmssossarna så har många sett det kommande.

Kista har kraftigt ghettoifierats och det finns många rapporter från vänner som jobbat i området om problem med kriminalitet och andra problem.

Dessutom är området rätt slitet och nu kan man få nya lokaler som är enklare att anpassa för verksamheten än de gamla.

Att rekrytera har varit ett problem både pga avståndet till City, lokalernas beskaffenhet men även såklart säkerheten.

Iaf. Har vänner som jobbar på firman och även om de får “sämre” pendling så är de odelat positiva. Vilket säger en hel del.

Som mjukvaruutvecklare måste jag säga att AI är kanon.

Med Claude Code är jag lätt 10x mer produktiv. Man blir mer av en tech lead och styr, planerar och beskriver features, och korrigerar och ger feedback än skriver varje kodrad. Vilket ändå är vad jag gör 80% av min tid just nu. Rätt utfört kan varje utvecklare alltså arbeta som om den varit backat av ett helt eget team.

Återväxten av erfarna utvecklare som faktiskt förstår koden tror jag kommer bli ett seriöst problem däremot.

Lokalt hostad AI har blivit bättre men kan ännu inte mäta sig. Någonstans framöver lär det väl plana ut och konvergera. Då kommer 100x värderingarna eka tomt. Dagens priser är säkerligen tungt rabatterade för att ta marknadsandelar också.

Förhoppningen(?) med AI tycks lite förenklat vara att AI kommer att ersätta nästan alla människor på arbetsmarknaden och därmed leda till extrema produktivitetsökningar, vilket leder till att man inte längre kommer att kunna försörja sig på att lönearbeta utan den enda inkomsten i framtiden består av ägande av dessa helautomatiserade företag.

Vad jag då inte förstår, om nu detta scenario skulle visa sig vara korrekt vilket jag starkt betvivlar, är att all hype och framtida vinster koncentreras till AI-företagen, exempelvis de som tillverkar processorer. Om AI nu skulle leda till att exempelvis Atlas Copco kan avskeda alla anställda och köras till 100 % på AI och robotar så borde även värderingen på klassiska industriföretag dra iväg genom att man räknar in dessa framtida jättevinster. Men så sker inte.

Värderingarna av AI-bolagen är helt enkelt svår att förstå.

Vilket utan medborgarlön också borde innebära att alla konsumentvarutillverkares kurs borde rasa genom golvet. Vilket de inte heller gör.

Verkar snarare vara att man ska komma förbi flaskhalsarna och öka produktiviteten med den personal man har

Uppsägningarna sker som vi avhandlat på bloggen pga andra orsaker än AI och AI är bara en ursäkt för andra tillkortakommanden.

Man kan ju undra hur många som egentligen sägs upp på grund av “second life” haveriet med VR hos Meta. Men som man skyller på AI istället för att erkänna att Zuck Sucked.

Visst känns det så? När jag hör att de högsta cheferna väldigt sällan använder AI kommer jag osökt att tänka på alla de där programvarorna som kom i samband med att datorernas och nätverkens kapacitet ökade rejält i början av 00-talet. De där programmen som skulle användas till precis allt och personalen skulle logga varenda liten sak, så att de t.ex. skulle lägga in sammanfattningar av telefonsamtal o.s.v. (man kände att man i princip lade lika mycket tid på att skriva minirapporter och logga aktiviteter om vad man jobbat med som man faktiskt lade på arbetsuppgifterna). Verktyg som utan tvivel såldes in till de högsta cheferna som aldrig behövde använda dem.

Internet.

Det var verkligen inte bättre förr. Minns hur man satt med en processor generation 486, 8 Mb RAM, 14″ skärm och försökte få MTV:s webbsida att ladda. Det var väldigt sparsamt med välformulerade tankar kring UX, och det drällde av “under construction”-giffar.

Man kan antingen glädjas eller skämmas över att aftonbladet.se ser mer eller mindre likadan ut 2026 som den gjorde 1995.

Vad gäller innehållet på deras kultur- och ledarsidor är det snarare 1968 än 1995…

rolig anekdot.

en 486 räckte inte för att spela upp mp3or i stereo 😀

Och en P90 klarade inte av 720p

Internet (eller ARPAnet som det hette då) uppfanns redan i slutet av 1960-talet, men kom igång ordentligt i början av 1970-talet.

Oj oj, kan ana en aning sarkasm och en portion negativism som genomsyrar artikeln. Jag delar inte analysen helt. Eftersom analysen om bostadsmarknaden den inte tar hänsyn till människors drömmar och önskningar. Vad är värdet av livskvalitet att bo i lägenhet på Östermalm eller norra Södermalm mot Slussen jämfört med bo i Tensta eller Skärholmen? Eller bo i villa i Bromma, Enskede eller den optimala drömmen att bo ute på Djursholm eller Stocksund jämfört med Hässelby, Vällingby eller Farsta? Många är beredda på att betala rätt mycket för boende drömmen. Marken att bygga på är dessutom väldigt begränsad. Min poäng är att allt lika dvs att om kvadratmeterpriset vore detsamma oavsett läge så skulle man nog kunna se husägandet delvis som det beskrivs i artikeln. Men då tar man inte hänsyn till alternativ kostnaden. Vad kostar det att hyra jämförbar yta med tanke på att du har en hyresvärd som vill han en marginal för risk, underhåll och vinst. Det innebär att så länge du har något som är mer attraktivt så växer din tillgång mer och vice versa har du mindre attraktivt så kan din tillgång växa mindre än marknaden. Det innebär att det alltid finns möjligheter att hitta felvärderade objekt där inte potentialen framgår. Det är snarare att man inte kan ta med sig något när man dör, det innebär att efterkommande får dina efterlämnade tillgångar och kan bygga vidare på ditt arv. Naturligtvis har du rätt i att ta steget när man blir äldre att till att flytta blir svårare då man rotar sig mer och håller sig fast. Med andra man är mer lättrörlig i yngre år.

Det beror allt på vad man menar med livskvalitet. Utan att vara en fluga på väggen törs jag hävda att den »livskvalitet» du talar om i själva verket stavas »statusjakt». Jag lägger inga värderingar i det, men det är inte riktigt vad jag skulle lägga i ordet när man talar om livskvalitet. Jag bodde i över ett decennium i Storbritannien under tiden när fastighetsägandet och bostadskarriärer verkligen blev en grej och snittpriset på bostäder ett tag steg med 1000 pund om dagen. Prestigefyllt? Visst, men så här i efterhand ångrar jag att jag inte flyttade därifrån betydligt tidigare än jag gjorde för livskvaliteten var i jämförelse klappusel med det liv jag lever nu.

Jag tror det händer något med människan när behovet att bo övergår i möjligheten att “bli rik” eller känna sig rik. Man tänker inte på vad det innebär för landet eller barnens möljlighet att skaffa bostad utan det är jag som “blir rik” och det måste vara bra.

Sen är det FOMO, om alla andra är inne på marknaden men jag inte är det så går jag ju miste om en trolig värdeökning, så det blir grupptryck också.

Bara vårt sätt att prata om att vi äger ett boende, när byggnaderna ofta överlever oss med marginal. Vi är gäster under en tid i en byggnad, varför vi då ska spekulera i bostadens värde förstår inte jag.

Tror också att det påverkar människan på ett föga välgörande sätt.

Men varför skall man efterlämna några tillgångar? Skaffar du barn vid 25 års ålder och dör när du är 95, så ärver “barnen” dig när de är 70 år gamla. Har de verkligen behov av att “bygga vidare på dit arv” vid den åldern? Nä köp ett boende där du trivs, se till att bränna pengar i den omfattningen att du har ett rikt och lyckligt liv så länge du bara orkar. Ge bort pengar till barn och barnbarn medan du lever, så att de kommer till både användning och glädje. Sen kan du “die with zero” utan dåligt samvete.

Var såklart ett svar till Lars 🙂

De flesta har inte råd att ge bort under livet, då kapitalet ligger i bostaden.

Därför borde inte lagstiftningen vara sådan att det finns massa incitament för gamla människor att bo kvar i sina stora och kapitalbindande bostäder tills de avlider. Det normala borde vara att sälja och/eller låta något barn ärva. Inte att två 80-åringar bor på 250 kvm.

Exakt!

Stenhård fastighetsskatt baserad inte bara på värdering utan också på bostadsstorlek gör att dessa gamlingar snabbt kommer se sig om efter en mindre bostad.

Nu fattar jag inte resonemanget men jag missar nog något, krymper bostaden om man är yngre..?

Fast nu resoneras det efter ett påstående taget ur luften för att bevisa en viss tes. De finns nog inte speciellt många 80-åringar i dyra villapalats, fastighetsskatt kommer förstås slå mot medelklassen, speciellt barnfamiljer i första villan.

Samhällsplanering åt andra är inte bra.

Vet inte om detta har varit uppe men det är Edgeconnex som gått in och finansierat köpet av Northvolt. Edgeconnex bygger och driver serverhallar globalt. De ägs av svenska EQT Infrastructure. Northvolt sitter på ett kontrakt med Skellefteå Energi på c:a 2 TWh per år.

Så det bidde ingen batterifabrik det bidde en datorhall.

Du kan väl ange källan som är en journalist som skrivit en bok….

Det finns fler teorier om detta.

Var det denna film som handlade om AI-bubblan? Innehållet tycks vara identiskt med beskrivningen ovan.

https://youtu.be/ZB-xWFCcHFE?si=7LnXlYnzXoREI_G1

Hyresregleringen har medfört att närheten till city inte prissätts vilket gjorde att en stor mängd privata fastighetsägare valde att ombilda till bostadsrätter. Finns ett diagram på sid 52 som visar hur detta såg ut 1970.

https://eso.expertgrupp.se/wp-content/uploads/2024/12/ESO-2026_2-Tva-steg-framat-ett-steg-bak.pdf

Nyskriven rapport med massa information, tyvärr svårt att destillera. “Undersökningens centrala resultat” presenteras på sid 21. Här finns en sammanfattning:

https://bostadspolitik.se/jornmark-i-ny-eso-rapport-bostadspolitiken-upprepar-samma-misstag/

Man pratar väl mer om “deep learning” idag än om “bara” machine learning, men jag är lite bortkopplad så det kanske finns nya sätt att lära maskiner saker.