Pratet om bostadsbubblans förestående krasch har ännu inte avspeglats i bostadspriserna. I statistiken från september stiger bostadspriserna i hela landet enligt både Mäklarstatistik och Valueguard.

Mäklarstatistik rapporterar nu om stigande bostadsrättspriser den senaste månaden på allt från 1% utanför storstad till 3% i hela riket i snitt, inklusive 3% i Stockholm, medan motsvarande utveckling är 1-2% stigande för villor med 1% i hela landet.

Valueguard, som inte bara stirrar på kvadratmeterpriser, utan kvalitetsjusterar utifrån en lång rad faktorer anger mellan 1.0% till 2.2% stigande bostadsrättspriser och mellan 0.8% och 2.4% stigande villapriser den senaste månaden.

Valueguard anger +15.9% kvalitetsjusterad sammanlagd nationell prisuppgång de senaste tolv månaderna, medan Mäklarstatistik anger +14%.

Valueguard anger att vi i september upplevde prisrekord på samtliga marknader, utom villor i mellanstora svenska städer, som var ner 0.28% mot augusti. Det finns knappast några tecken på att bostadsbubblan är på väg att spricka i närtid.

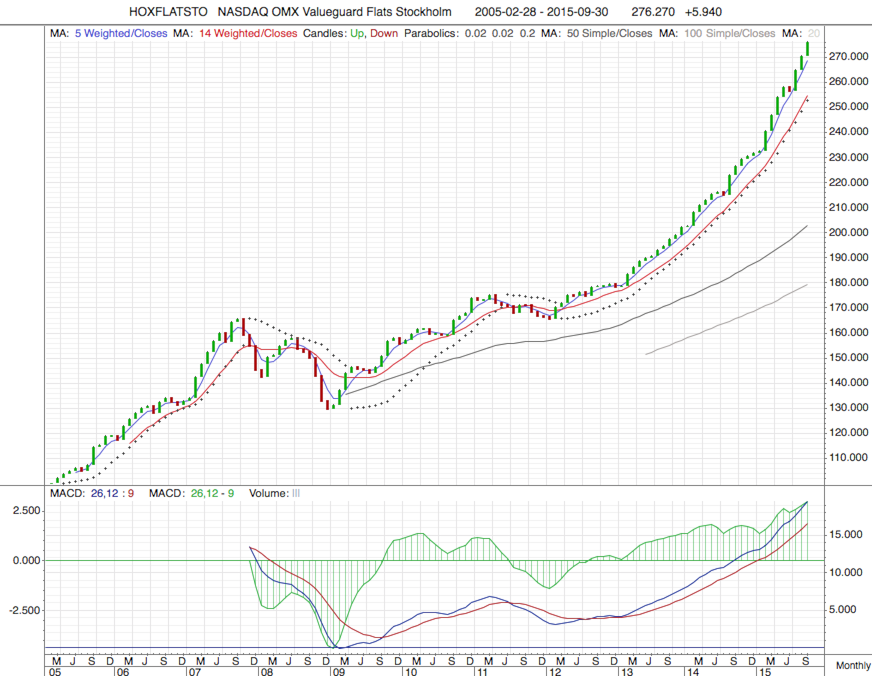

|

| Valueguards bostadsrättsprisindex för Stockholms kommun. |

På annat håll i den aktuella debatten om bostadsbubblans existens eller ej, så sällar sig nu professor Hassler (55) till de som varnar för bostadsbubblan och den förestående kraschen. Han är mycket orolig över den omfattande spekulationen i bostadsrätter, som pågår.

“För några år sedan fanns det bra stöd för att prisuppgången var välmotiverad, nu ser jag inte det stödet längre. Jag hör också om att människor köper på spekulation, det är en väldigt dålig signal. Just spekulationsköpen borde utredas omedelbart.”

Fd finansminister Feldt (84), och arkitekten bakom förra bostadsbubblan via den sk novemberrevolutionen, förnekar att det existerar någon bostadsbubbla eller att en priskrasch skulle orsaka några som helst problem i en debattartikel hos SVT.

“Men hur ett stopp för prisuppgången eller ens fallande priser på nya bostadsköp skulle kunna leda till en samhällsekonomisk kris förstår jag inte.[…]Men de enda som gör finansiella förluster vid ett prisfall är de som köpt bostadsrätter eller villor inte för att bo där utan att för att sälja dem med vinst. Och deras problem torde inte välta samhällsekonomin.”

Så alla ni själva, eller hade föräldrar eller släktingar, som hamnade på obestånd på grund av 90-talskrisens kraschade bostadspriser, ni har missuppfattat. Ni/de hade inte köpt era/deras bostäder för att bo, för de enda som gjorde finansiella förluster var de som köpt för att sälja med vinst. Så nu vet ni det.

Att man kan tvingas sälja sin bostad på grund av skilsmässa, separation, arbetslöshet, sjukskrivning, dödsfall i familjen, jobb på annan ort, rättstvister etc, existerar förstås inte. Åtminstone inte enligt fd finansminister Feldt. Och att sitta inlåst i ett boende man tänkt var tillfälligt, medan familjen växer, är förstås inte heller något problem.

Fast lustigt nog har t ex Rogoff/Reinhart visat att 2-3 år efter bostadspriserna dyker så får ett land en bank- och finanskris. Men det är klart, de har ju studerat hundratals finansiella kriser, medan fd finansminister Feldt baserar hela sin partsinlaga på den svenska 90-talskrisen. Sk forskning vs anekdot.

24 kommentarer

Fallande bostadspriser lär innebära ökade boräntor då risken för banken ökar. Även de som bor kvar kommer alltså påverkas av fallande bopriser, de flesta inom 3 månader då rörlig ränta är det dominerande.

En större risk för räntorna är statens skattehöjningar och obalanserade budget. Boräntorna kommer drabbas när statsräntorna stiger.

I kombination med förväntad recession pga skattehöjningarna så bäddar det för en mycket otrevlig framtid.

Tittar man på kurvan ovan så är det bubbelvarning.

Men vad innebär det om priserna går ner 30%?

Personliga tragedier för en del i det fåtal som klivit in på marknaden på denna nivå.

30% ner så är vi på samma nivå som för två år sen.

Skall vi gissa att det rör sig om 10-20 000 nya lgh innehavare varav 20-40% är högt belånade av tvång?

Men det gör att alla känner sig fattigare även om ägd lgh behåller sin funktion! (Utom som kassakista)

När de som drabbas av prisfallet blir tillräckligt många kommer vi få se mycket otrevliga bieffekter. Höjda räntor pga kreditförluster, minskad ekonomisk aktivitet samt inte minst social oro.

Vid tillräckligt stort boprisfall kommer dessa bli självförstärkande i en ond spiral. Hur stor nedgång som krävs är svårt att säga, men sannolikt är den mycket mindre än folk tror. Nånstans vid 20-30% misstänker jag.

Problemet är ju inte de 2-3 % som av yttre skäl får sälja med förlust, utan att gemene man slutar konsumera och ökonomin havererar.

30 % fall är nog en väldigt blygsam gissning, lägg till inflationskurvan i grafen och se var bostadspriserna landar ifall bostadspriserna faller ner till inflationsjusterad nivå.

Nu är ju inflationen iofs bara en fantasisiffra så mer rätt är kanske att ta den ursprungliga definitionen på inflation, dvs lägg in kurva för ökningen av penningmängden så har vi nog en rimlig nivå för vart priserna bör landa efter en viss undersläng.

Eh, vad har inflationen med det hela att göra? Det är klart att priserna kommer falla, men bara så mycket som kostnaden för lånen ökar. Inflationen har inte ett skit att göra med tillgång och utbudprissättningen att göra. Det som driver upp priserna är en upplevd brist/efterfrågan och tillgänglig köpkraft.

Eh, vad har inflationen med det hela att göra? Det är klart att priserna kommer falla, men bara så mycket som kostnaden för lånen ökar. Inflationen har inte ett skit att göra med tillgång och utbudprissättningen att göra. Det som driver upp priserna är en upplevd brist/efterfrågan och tillgänglig köpkraft.

Men penningmängden ökar väl i takt med bopriserna eftersom de senare främst finansieras genom nyskapade pengar?

Rickard, Du tror alltså att allt det där är saknar koppling till inflationen?

Frihetsförnimmelse, Ja ungefär så, men jag tror inte det gäller fullt ut.

Rickard, En följdfråga på din tes. Hur tror du att lånekostnaden kommer förändras när nollränteekonomin går mot sitt slut?

Feld…….är inte han väl gammal för att uttala sig? Jag menar att sist jag hörde honom spådde jag tecken på Alzheimer!

Politisk inkorrekt värdering av nyheter följer 🙂

https://youtu.be/Syjp9lsWBhc

h/t Armstrong Eco

Beklagar…..Feldt ska det stå!

Haha 🙂

Ännu inga tecken på pris-divergenser!(eftersom vi inte haft ens en liten rekyl sedan 2011(börsrekyl även då)).

Är detta en pågående del av "amorteringsracet"?

Genomsnittstvåan på 55 kvm på Manhattan kostar runt 6-7 miljoner kronor, ungefär som dom fina Östermalmstvåorna. Köper man en 55 kvm i centrala Göteborg idag kan man få en liknande för 3,5 miljoner. Om 5 år kommer den kosta 6-7 miljoner istället. Då ligger man på en belåningsgrad på 50%. Bubbelprat fram och tillbaka men den som köpte igår är en storvinnare idag och så kommer det alltid att vara.

Herengracht index visar klart att bopriser rör sig i mycket långa kurvor. Bopriserna har i princip gått upp sedan andra världskriget.

Men köpte du exempelvis ett hus 1736 så tog det dig närmare 270 år att få tillbaka pengarna.

Så nej, det kommer inte alltid att vara så.

Nej, det tog inte 270 år att få tillbaka pengarna. Det tog 270 år innan värdet kom ikapp inflationen. Rätt väsentlig skillnad.

Priset. Inte värdet.

Bubbeltjatet fortsätter. Visst, jag håller med om att det börjar bli lite väl upptrissat nu. Nu verkar folk ha börjat räkna med att räntorna ska vara väldigt låga väldigt länge, och då börjar det kännas lite farligt. Men vad talar för att räntorna ska stiga? Inte mycket om ni frågar mig. Europa är idag vad Japan var för 25 år sedan – stagnerande ekonomi, stagnerande befolkning. Japan har haft nollräntor sedan 90-talet. Jag tror vi kommer få se samma sak i Europa.

Men visst, det är rätt upptrissat nu och kanske faller priserna 15-20%. Då kan ni säga "VAD VAR DET JAG SA?" och vara jättenöjda med er själva. Minns bara att ni har tjoat bubbla i snart tio år nu. Om jag kommer ihåg rätt läste jag år 2012 på denna bloggen att priserna skulle falla med 40% i landet och 70% i Malmö. Titta i grafen i inlägget och se vad ett fall på 40-70% från 2012 års nivå skulle innebära. Känns det rimligt?

Du nämner Japan, men glömmer bort att bostadspriserna har sjunkit där trots att de haft nollränta…

Befolkningsökningen i Sverige består enbart av invandring, och dessa saknar kapital – så de kan inte trycka upp priserna mer än tillfälligt via whitefligt och brist på hyresrätter – sen kommer verkligheten tillbaka när skatterna måste höjas för att finansiera invandringen. Då kommer fastighetskatten att höjas brutalt, då denna är mindre skadlig än att höja skatten på arbete.

Priserna i Japan föll för att de höjde räntorna kraftigt. Nollränta har man haft först sedan priserna fallit. Dessutom var bubbeltendenserna starkare i Japan i slutet av 80-talet än vad de är i Sverige idag. Man hade prisuppgångar på 50-100% om året under ett fåtal år, sedan spräcktes det av högre räntor.

Höjer man räntorna i Sverige kraftigt tror jag också vi kommer få en rejäl sättning på bostadsmarknaden. Men min poäng är att man inte kommer höja räntorna på samma sätt i Sverige idag som man gjorde i Japan på 80-talet.

http://housingjapan.com/2011/11/10/a-history-of-tokyo-real-estate-prices/

Men för helvette? Vad händer med bankens balansräkning när kundernas skulder, krediterna som bankerna gett ut, plötsligt långt överstiger värdet på säkerheterna?