Schibsted/SvD har ännu en artikel om bedrägeriet kring nya bostadsrättsföreningars ohållbart låga medlemsavgifter. I artikeln nämns att en lägenhet på 100 m2 kan behöva 6 700:- SEK i höjd månadsavgift för att korrekt täcka slitaget på fastigheten. Bostadsrättsavgifterna kan behöva ligga nära samma nivåer som hyresrätter, och själva relativvärdet på medlemskapet (“äga en lägenhet”) borde vara nära noll kronor.

Det är professor Stellan Lundström som räknat på olika, mer korrekta sätt, att ta hand om avskrivningarna och kostnaderna för boendet. Jag har själv tidigare påtalat att avskrivningarna egentligen bör ske snabbare än linjärt 50 år, eftersom priserna på byggnation stiger betydligt snabbare än räntan och inflationen.

“Till exempel kan en 100 kvadratmeter stor bostadsrätt med en för Storstockholm typisk byggkostnad behöva belastas med ytterligare 6 700 kronor i månadsavgift utöver de drifts- och räntekostnader som i dag bygger upp det mesta av månadsavgiften i nyproduktionen.”

Lundström pratar bland annat om en omvänd progressiv avskrivning, motsvarande det vi är vana vid för bilar, dvs att värdet faller som snabbast i början och avgifterna och avskrivningarna bör matcha detta.

|

| Nybyggda bostadsrätter i

översvämningszonen Årstadal/Liljeholmen i Stockholm. Läsarfoto. |

Att avgiften till en bostadsrätt ska vara nära den samma som hyran för en hyreslägenhet är fullt logiskt. Undantaget hyresfastighetsägarens vinstkrav på idag mindre än 10% av kapitalinsatsen är det enda som skiljer i kostnader att bostadsrättsklubbmedlemmen ansvarar för slitytorna i lägenheten – golv, tapeter och köks- och badrumsinredning. Vilket inte är speciellt dyrt om folk inte var så lättlurade.

Slitageytorna, kök och badrum i en lägenhet kostar ca 500 – 1000:- i månaden i slitage. Vid en hyresrättshyra om 10 000:- i månaden borde motsvarande bostadsrätt alltså ha en månadsavgift på runt 8 000:- kronor (10% vinstkrav minus slitageytornas månadskostnad), vilket stämmer väl med ett påslag om 6 700:- för en 100 m2 lägenhet, mot dagens avgifter. 10 000:- i hyra för en nybyggd lägenhet är nämligen antagligen för mindre än 100 m2.

Då en bostadsrättsförening inte har samma vinstkrav och kapitalinsatsen från själva medlemmarna egentligen bara täcker lägenhetens slitageytor, så stämmer rubriken rätt väl. Dessutom byggs bostadsrätter för att byggandet ska vara så billigt som möjligt, inte att drift och speciellt underhåll ska vara billigt, som för hyresrätter. Så kapitalinsatsen från medlemmarnas sida vägs upp av idiotiska billiga skitlösningar i själva byggnaden, som har högst begränsad livslängd.

Samtidigt bör boende i hyresrätt, medräknat bostadsrättens räntor och amorteringar, vara dyrare än en bostadsrätt per månad. Man slipper ekonomisk risk som hyresgäst och erhåller en högre servicenivå, samt har en enklare uppsägning, som inte behöver inblanda försäljning. Därtill tar hyresvärden ut en vinst. Men värdet på själva bostadsrätten bör alltså ligga nära noll när avgiften för en bostadsrättsförening ligger nära motsvarande hyresrätt.

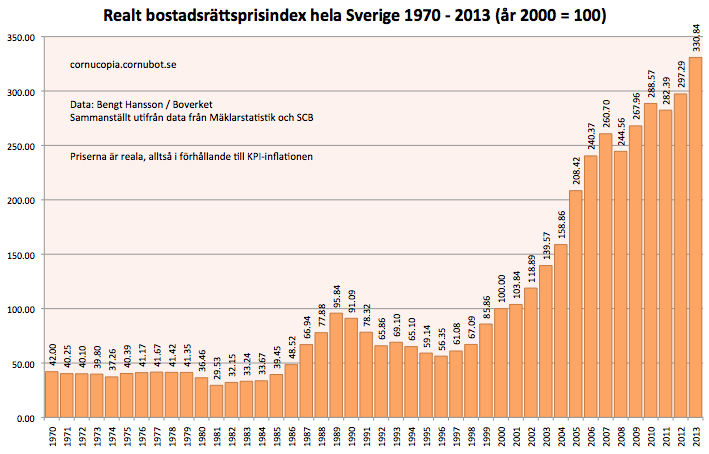

|

| Ja, vi har en bostadsbubbla. Reala, dvs inflationsjusterade BR-priser i Sverige 1970 – 2013. Källa: Boverket. |

Säg att kostnaden, exklusive amorteringar och ränta för klubbmedlemskapets pris (“lägenhetens pris”), är 2 000:- lägre för en bostadsrätt än för en hyresrätt. Priset på bostadsrätten borde då, vid 50 års amorteringstakt, högst vara 24000*50/(50*0.021+1) = 585 365:- SEK1. vid 3% i ränta med 30% ränteavdrag. Den beräkningen tar ändå inte med slitaget, som nog de flesta fullständigt ignorerar. Visserligen har de “köpt för att bo”, men att man sliter på lägenheten är det nog bäst att inte låtsas om. Räknar man in slitaget om säg 500:- SEK i månaden blir priset 18000*50/(50*0.021+1) = ca 439 000 och med säg 4% i ränta landar man på exakt 375 000:- kronor. Vilket är ett rimligt pris för ett klubbmedlemskap i en bostadsrättsförening.

Det är inte vad en nybyggd bostadsrätt kostar i Stockholm idag, men så har vi ju också en bostadsbubbla utan dess like.

1. Lös ekvationen 2000*12=0.7*0.03*X+X/50.

62 kommentarer

Hmm.. Men hur är det med slitaget i en fastighet du inte äger jämfört med något du verkligen äger? Jag kanske inte är tillräckligt uppmärksam, men jag tycker det är vanligt att folk bajsar i hissen i hyreshus medan folk till och med städar i tvättstugan efter sig i brf:en. Face it, det kollektivt ägda kommer alltid vara vanskött relativt det du äger själv.

Nu avsåg jag främst dyra nybyggda eller nyrenoverade centrala hyresrätter, med hyror på 10000+. Inte där du brukar vistas och trampar i bajs hela dagarna.

Annars har du förstås rätt och det är därför det är värt att betala 375000:- för att slippa bajs i hissen. Fast äger fastigheten gör du inte. Det gör klubben. Du har bara köpt ett klubbmedlemskap.

och jag äger en andel i klubben… Men den är såpass stor att den inte är försumbar likt i kommunalt ägda hyresfastigheter.

En viktig sak till är att hyrorna i stockholms innerstad är på tok för låga. I nybyggda hyresfastigheter är hyrorna högre men om man. likt Stellan, pratar om att hyresnivån ska likställas så är det till en klart högre nivå än 10 000:- för 100 m2.

@Gustav

Jo hyrorna kan tänkas vara för låga, men det betyder bara att detsamma gäller i större omfattning för bostadsrätter. För nybyggda hyresfastigheter gäller det dock att hyrorna inte är för små (annars hade de inte byggts) och det är dessa hyror som nybyggda hyresrätter skall jämföras med.

Det sätt en BRF kan övertrumfa en hyresvärd är att den sistnämnda skall leverera avkastning på eget kapital (till ägarna) på runt 7%. Denna lilla fördel för en BRF kräver nog visst mått av god förvaltning att behålla, saknas denna förvaltning så blir det lätt att man blir nödgad att syssla med lurendrejeri för att få det att förefalla fördelaktigt. Denna fördel gäller för övrigt (i princip) alla former av ekonomiska föreningar framför aktiebolag.

Följden blir att det inte blir så luckurativt att ombilda till bostadsrätt då skillnaden i fastighetens värde för hyresvärden och BRF:en blir ganska måttlig ifall man hade marknadshyror.

Jahaja, jag minns att i min barndom, 70-80-tal, så skulle man minsann städa perfekt i hyresrättens tvättstuga – annars kom det arga lappar. Det var en fet städning. I min hyresrätt nu finns det inga städprylar, en sopborste och en vattenraka, inget mer. Men det står att de skurar varje vecka, saken är bara den att de inte städar BRA fast det är inhyrda…

Kul om man är 85 bast och har hemtjänst… "så ska du städa 40 min också".

Defacto måste man då sköta sakerna hemma.

Hyrorna för låga? Kom igen!

@Anynym 10:29

Och mitt argument att sådant man är delägare i bryr man sig om på ett annat sätt än gemensamt ägd egendom, var det inte värt något för dig eller? Ett annat argument till varför BRF är billigare är för att förvaltningen inte sköts av (dyra) proffs utan av lekmän.

@Dr. Parasit:

OK, jag menar att hyrorna är PÅ TOK för låga. Sorry för felskrivningen.

@Gustav

Man kanske bryr sig och visserligen kan det ha inverkan, men poängen var att man bara har just bara en tämligen liten fördel framför en kommerciell hyresvärd. Eftersom skillnaden är så liten så kan det som sagt behövas att man bedriver verksamheten på ett kompetent och proffsigt sätt – annars kan man som sagt slarva bort fördelarna man har.

Det finns ju en risk att proffs faktiskt gör jobbet bättre än (inkompetenta) lekmän.

Har bott i olika lägenheter i decennier och aldrig varit med om något annat än att folk städar efter sig i tvättstugan och ger fasen i att uträtta sina behov i hissen. Man undrar ju var Gustav har bott någonstans – den lokala knarkarkvarten? Normala människor föredrar att ha det snyggt omkring sig.

@Karin:

Har du åkt tunnelbana nån gång? Tycker du det är rent och snygt där?

Det finns en stor skillnad mellan hyresrätt och en bostadsrätt, och den ligger i det ansvar som en BR-havare har för det "inre underhållet", dvs. för alla ytskikt (tapeter, målning, kakel och klinker och tätskikt i badrum) samt för köksinredning. Underhållet av detta belastar inte föreningen överhuvudtaget (om det inte är fråga om ett stambyte, vilket inte borde bli aktuellt i nybyggda föreningar). Att BR-havaren borde ta höjd för detta underhåll i sin egen budget och periodisera är en sak, men det borde inte räknas in i avgiften. Detta kanske påverkar värdet av lägenheten/medlemskapet marginellt, men är ändå en parameter att ta med i diskussionen.

@Christian

Sant, skall räknas in i beräkningen…

Men, det är väl precis det som Cornu avser med "slitageytorna"? I vilket konstig tnog även vitvaror och duscharmatur och lite andra småsaker också torde ingå iofs.

De där grejerna är dock inga gigantiska finansiella poster direkt.

vad beräknar du att det kostar om året då? 20 000kr? Säg 1500kr i månaden. Hyran för en nybyggd etta i närförort är idag ca 7 000kr i stockholmsområdet(ja, det är sant).

avgiften för brf borde då vara 7 000 – 700 – 1500 = 4800 för en etta, yikes. de jag har sett stoltserar med runt 2000kr.

Joe Labero hade varit imponerad 🙂

Vad borde villa och radhus i Stockholm vara värderat till med samma resonemang? Anta att du köper in dig i en näst intill skuldfri förening, hur ska den värderas? Nya BRF-er med skuldsättning kring 20% är inte ovanligt.

Den här kommentaren har tagits bort av skribenten.

Om avskrivningen nu "bör" vara 6700 kr/lägenhet och månad för att täcka framtida underhåll måste det ju betyda att hus byggda för 30-40 år sedan har en genomsnittlig underhållskostnad som ligger på samma nivå. Och ändå är det inte så, trots stambyten, fasadrenoveringar, hissbyten, elomdragningar, gårdsrenoveringar etc etc…

Det borde ju vara lätt att hitta mängder av VERKLIGA exempel på att så mycket behöver läggas undan, ändå verkar inga sådana exempel finnas (eller åtminstone presenteras). Hur motiverar man då att man ska tvinga föreningen att buffra så mycket kapital?

Så enkelt är det inte. Läs på en gång till vad Lundström skriver och fundera.

Bra argument. Kolla in denna rapport tillexempel. De förordar (med gott om referenser till käre Stellan) också en avskrivningstid runt 50 år. Samtidigt konstaterar de att renoveringskostnaden under de 50 åren är mellan 2500 (fulrenovering) och 12000 (totalrenovering) kr/kvm (2008 års penningvärde), vilket utslaget på 100kvm under den ekonomiska livslängden blir 2000 kr/månad. Och det är inklusive inre underhåll (kök etc).

Förklara då varför föreningen ska lägga undan 6700 kr/månad och lägenhet för att täcka detta?

Varför anser ni att det inte finns ett värde i att faktiskt ha någonstans att bo. Jag kan inte få ett förstahandskontrakt inom 1 timmes restid från min arbetsplats. Man jag har valt att ha en bostadsrätt som gör att jag kan bo på samma plats i mer än 3 månader och jag kan cykla till jobbet varje dag. Vill tillägga att även jag tycker priserna är galna men jag har valt att bo i ett bra område med både vatten och parker nära men som kostar halva priset av innerstaden (saknar bara bra restauranger). Mitt val är alltså att köpa till ett högt pris men som ger mig livsglädje även om räntan skulle tredubblas.

@Peter

Det är väl ingen som sagt att det inte finns värde i att ha någonstans att bo. Problemet är ju att kostnaden för att göra så underskattas.

Det är ett missförhållande att prisbilden ser ut som den gör. Med en mer korrekt prisbild så hade du kanske valt och kunna välja hyresrätt (för att hyresrätter hade funnits tillgängliga till samma omfattning och dels skulle priset för en bostadsrätt inte sett så fördelaktig ut).

Angående bostadsbubbla och dylikt. Jag köpte en 3:a för 1.9MSEK i fjol i en stockholmsförort. Vad rekommenderar du mig att göra för att undvika brakförlust när bubblan spricker?

Bo kvar?

Har man köpt in sig en sund förening och har för avsikt att bo där länge så finns ingen anledning till att bli orolig om man har ordning och reda i sin egen ekonomi. Någonstans måste man ju bo och det kommer alltid att kosta hur man än vrider och vänder på det. Sätter man sig ute på landet i något billigt blir det dyra resor i stället om det är dåligt med buss/tåg-förbindelser.

Ja frågan är bara hur länge man tvingas bo kvar utan att göra en brakförlust?

Sälj din lägenhet nu och köp fysiskt guld. INNAN det är för sent!

Sälj nu och sluta att bo 🙂

Amortera

KB: Ja, och sov under en bro! Vilken bra idé!

Är du lågt belånad spelar det ju ingen roll. Då kan du ju ändå flytta utan någon egentlig "förlust" eftersom det du flyttar till antagligen har sjunkit lika mycket… Så amortera ner till en sund nivå och sluta oroa dig bara.

Tack för alla svar. Vad är en sund nivå enligt dig? Jag är nere på 72% belåning och tycker själv att någonstans under 70% känns rimligt.

Låt mig gissa att du sitter med en möjlig reavinst på 500.000 kr; c:a 400.000 kr netto efter skatt, om du säljer idag. Förslag: Sälj så snart som möjligt om du inte vill riskera gå miste om vinsten! Det har aldrig historiskt varit så pass gynnsamt att sälja som idag – i förhållande till att du faktiskt kan hyra motsvarande typ av bostad i andra hand till klart lägre total månadskostnad än vad du har i din nuvarande bostad. Läs min nedanstående kommentar noggrant och lägg ner möda på att räkna o fundera. Kanske står du inför möjligheten till ditt livs affär, precis som så många andra gör idag så länge spekulationståget rullar. Omaket att hyra i andra hand ruvar helt enkelt på en guldaffär. Priset för dig att bo kvar är i dag ekonomiskt högt. Man skall vara ärlig mot sig själv och räkna noga – sedan kan man ta ställning till vad det kostar att vara "känslomässigt praktisk" och bo kvar.

Tips: Sök fram och bestäm ett trevligt andrahandsboende med så bra villkor du kan hitta o teckna kontrakt, så har du allt klart o kan lugn sälja sedan. Lycka till!

Marcus, vad som är en sund nivå på dina lån har absolut ingenting med din lägenhets värde att göra. Det viktiga är om ditt hushåll klarar ekonomin, dvs kan hantera lånen.

Ser man på empiriska erfarenheter om skuldbubblor och tillhörande prisfall kan vi mycket väl få ett fall på 80-90 procent av dagens BR-priser samt konkursade föreningar under en turbulent period. Dåliga saker triggar dåliga saker, och priserna går ned mer än man tror. Empiriskt sett, alltså.

Detta spelar mindre roll för dig om du kan hantera dina lån oavsett vad som händer med bostadens pris.

När bankerna talar om amorteringar i form av procent av bostadens värde täcker de bara sin egen rygg. 70% av VAD egentligen? Som låntagare är det mycket trevligare att skriva på att papper där det står "rak amortering på 20/30/40 etc år" eftersom man då vet vad lånet kommer att "kosta" varje månad. Även under en temporär orolighet.

Vad du än gör, följ inte Cisco Kids råd… Visst, om kraschen kommer kan du köpa nytt och ha pengar över. Men om du tröttnar på att hatta runt i andrahandslägenheter är risken att du till slut blir tvungen att köpa tillbaka en bostad motsvarande vad du redan har till ännu högre pris.

Bo måste du ju ändå, då kan du lika gärna sitta tryggt där du sitter. Kraschar det gör det dig egentligen ingenting så länge du har marginaler, det är väl snarare ett ypperligt tillfälle att byta upp dig innan nästa bubbla börjar blåsas upp.

RE@tolvtretton 20014-04-03 15:21

Jag har serverat en mycket seriös och användbar metod (se nedan) att spjälka fram en ärlig driftkostnadsberäkning för ägarboende vs hyresboende, om det nu är något du överhuvudtaget bemödat dig med att sätta dig in i och kunna besvara sakligt :-/)

Om man inte håller i sär tyckande / känslor / spekulation i förhållande till iskalla driftkostnads-siffror, så befinner man sig snabbt på gungfly när man fattar beslut.

om boende-modell.

Kom ihåg:

Den som är MYCKET förmögen och med feta marginaler för leverne, arbetslöshet, sjukdom och komplett valfria ekonomiska val för resten av livet – den har RÅD att låta blir att räkna och lägga ner möda på att utvärdera sina driftkostnader för ägarboende vs hyresboende. Tillhör du kanske den sällsynta kategorin komplett ekonomiskt oberoende, som helt klarar sig utan arbetsinkomst och ändå med feta ekonomiska marginaler kan leva gott för resten av ditt liv? Eller är det snarare så att du underblåser ett känslomässigt spekulativt tänkande med svårkontrollerbara miljonkapital-risker på nedsidan?

Om någon i min familj eller bland vänner skulle högbelåna sig för bostadsköp idag, skulle jag skälla ut personen kärvänligt efter noter :-/) eftersom jag kan räkna och är väl införstådd med masspsykologi, historiska finansmarknads-bubblor – och framför allt hur de uppkommer och deras konsekvenser (!!!)

Ja, nu är det ju tyvärr så att det finns annat än strikt iskall ekonomi som påverkar folks liv. Vill man leva ekonomiskt kan man ju sova i tält.

För övrigt har du fel, men eftersom det är uppenbart att du inte är en typ som kan ta åt sig av kritik så kan vi låtsas att du har rätt. För jag orkar inte.

tolvtretton2014-04-03 16:21

Håller med dig i stycke ett till fullo – vilket även framkommer i av mina inlägg, men av ditt resonemang framgår tydligt att du gärna vill strunta i den iskalla ekonomiska beräkningen – och i stället ledas av ditt känslomässiga tyckande – vilket du absolut får – men försök inte att nonchalera värdet för andra människor som söker genomtänkta lösningar i sin tillvaro. Om du inte orkar bemöda dig borde du stänga av och inte utsätta andra för dina tunna o rent av fega invektiv, liksom ditt svaga intresse för sakliga motargument (!!!)

Då har du antagligen inte läst vad jag skrivit, utan vad du vill läsa.

@tolvtrettton,

Du är ju inte seriös. Cisco Kid föreslog att bo i andra hand, vilket jättemånga lyckliga människor i Stockholm gör. Inte att bo i tält.

RE@john-magic

Tack! precis så.

Ja, man kan faktiskt känna sig lycklig o fri t o m i andrahands-boende jämfört med ägandets alla inlåsnings-effekter och ekonomiska risker; lite som ett eget hotellboende, fast med fullutrustat kök :-))

Eller som någon nämnde nyligen:

Vem är hyresgäst? Den som sitter i en hyresrätt med miljonbelopp på banken eller den som sitter i ett ägande med miljonbelopp i lån till banken? I vilket fall så sparar man in pengar idag för varje månad man hyr i andra hand jämfört med ägande av samma sorts bostad. Och av det kan ju bygga ett sparande till ett framtida bostadsköps kontantinsats på en mycket mer realistisk och trygg prisnivå. Exakt när vi kommer att befinna oss där är omöjligt att veta – men jag kan intyga att alla kriterier är uppfyllda för att ha ytterst goda odds för att nå ända fram till ett prisfall på minst 40% närmaste decenniet – kanske t o m inom några få år.

En sannolik utlösande händelse blir troligen utanför Sverige på någon finansmarknad – eventuellt i Asien o Kina denna gång. Det ligger inbäddat värderings-skruvade derivat-risker av jätteformat därute. Och de underliggande struktur-felen i växande stats-skulder inom EU o USA finns kvar i värre format än någonsin tidigare – inte minst jämfört med Lehman & brother-krisen 2008. Det finns egentligen ingen likviditetskris i vare sig i USA eller EU idag p g a av svindlande monetära ingrepp, typ "QE". Detta har samtidigt skapat helt abnorm låtsas-ränta, som kan få sitt slut snabbare än vad ens de garvade analytikerna kan tro – eventuellt i kombination med stagflation denna gång. Inget land och ingen centralbank kan i längden diktera vad marknaden erfordrar utgör en tillräckligt hög ränta. Tidernas finansmarknads-uppstädning väntar och Sverige är ett ytterst känsligt export-beroende land i sammanhanget. Se upp!

john-magic: Ja, du har också vissa problem med att tolka skriven text, uppenbarligen. Jag påstod inte att han föreslog att bo i tält, jag påpekade bara att det, strikt ekonomiskt, är fördelaktigare än hans förslag.

Det är för övrigt ganska få "lyckliga människor" i Stockholm som bor i andra hand för att det är deras förstahandsval bland boendeformer… I vissa faser av livet är det naturligtvis fullständigt egalt om man äger eller hyr i första, andra eller tredje hand, men att ge en allmän rekommendation till alla som äger en BR att sälja "innan det är för sent" och istället hyra i andra hand är så korkat att det inte ens borde behöva bemötas.

Herregud – vi går mot en krasch värre än någonsin. Mr Borg kommer att dömas hårt när scenariot kommer att beskrivas i historieböckerna om 10 år.

Cornu: Visst, hyresrätt borde vara dyrare än bostadsrätt, på en fri marknad. Hade vi haft fri hyressättning hade kostnaden för att ha en bostadsrätt varit lägre än en hyresrätt. Men frågan är om bostadspriserna skulle sjunka särskilt mycket.

Hur ska de 20% fattigaste klara sig då? Gamla,sjuka, arbetslösa skulle få gå från hem ganska snart. Minns att många "medelklassare" lever med massor av osäkerhet, inget fast jobb etc. Bloggen har nyligen tagit upp att inte ens förmögna utan löneinkomst har en chans. Jag har själv varit med om det, när jag var relativt välbeställd. Nu så är min maxhyra 5000, mer än så så väntar socialbidrag. Och trångboddheten bara ökar. Visst finns det säkert bostäder – nånstans, men var? Se på alla små orter där man nu har fyllt allmännyttan med flyktingar. Där finns inga jobb, det är därför det är rätt tomt i allmännyttan… Sämre sjukvård, långt till 24/7 med bra utrustning.

Jag argumenterar inte för fri hyressättning. Jag bara menar att så länge vi inte har det så finns det inga "borden". Man kan inte hävda att en bostadsrätt borde vara billigare än hyresrätter och sen argumentera för att bostadsrättspriserna idag borde vara lägre, när hyressättningen inte är fri.

Och utan vettiga amorteringar, så stiger kostnaderna ytterligare.

Oavsett den tekniska debatten kring avskrivningarna, så har ju dessa fyllt en viktig funktion, nämligen att ackumulera kapital som möjliggör amortering.

Amortering är det enklaste och effektivaste sättet att påverka sin boendekostnad framåt med. Progressiva planer har istället gett obefintlig amortering och för låga (inga) avsättningar till underhåll, vilket kommer leda till ökat lånebehov i föreningarna.

Som jag ser det, så finns det två alternativ att göra nu: Höja avgifterna måttligt eller blunda för problemen. Den som blundar kommer snart få två nya alternativ: Höja avgifterna kraftigt, eller ta in kapitaltillskott från ägarna.

Hörde nyligen från en bekant som bor i en nyare etta i en relativt central förort till Stockholm som råkat ut för en hyreshöjning på 63% från ca 1900 till 3100 SEK. Blir intressant att se vad som händer när fler br-innehavare råkar ut för liknande höjningar.

Blir ännu "roligare" när han ska sälja o spekulanterna börjar fundera på hur många 100 000kr de hade kunnat låna till motsvarande räntekostnad.

Stockholm-status-bostaden är numera billigare att hyra i andra hand än att köpa / äga (!!!)

Många köpare / ägare slarvar med att korrekt räkna fram sina totala boende-driftkostnader. Man kanske inte kan, vill inte, förstår inte, vågar inte o s v. I Stockholm blir besparingen i kronor den största i landet när man väljer andrahands-hyres-boende, jämfört med att köpa/äga motsvarande BR. Räkna ordentligt o ärligt. Bostads-ägandets ALLA kostnader skall utan pardon upp på bordet, särskilt de lömska indirekta kostnaderna, så att jämförelsen mellan ägande o hyrande blir korrekt:

# De tydligaste direkta driftkostnaderna som BR-ägare givetvis ser o förstår, är ränte-kostnaderna på egna lån samt månadsavgiften till BR-föreningen. MEN, det tillkommer följande driftkostnader.

# Bostadens slitage, maskin-avskrivning, löpande underhåll samt eget arbete / administration av bostaden respektive i BR-föreningen.

# Driftkostnads-andel i BR-föreningens kollektiva latenta kostnader för underhåll o renovering av fastigheten framöver, i synnerhet om BR-föreningen hållit amorteringstakten låg o dess bokföringsmässiga avskrivningar varit magra, vilket inte är ovanligt.

# Återstår de två mest förbisedda och potentiellt mest lömska driftkostnaderna, men som numera når obehagligt höga belopp vid ägande av bostad jämfört med att hyra motsvarande:

1) Kapital-driftkostnaden, d v s missad bankränta el placeringsutdelning, t ex 3%, vilket realiserat nettokapital eller avstådd kontantinsats i BR:en skulle ge ägaren om hen säljer el avstår BR-köp o i stället hyra bostad. Denna uteblivna ränta skall i jämförelse-kalkylen tas med som löpande driftkostnad ihop med övriga betalda räntor på lån hos BR-ägaren.

2) Löpande risk-premie-kostnad för latent riskerad värdeminskning / förlust som alltid finns med i ägandet från varje aktuell jämförelse-start-tidpunkt. Den risken skall tas upp som en belastande

löpande indirekt månatlig driftkostnad.

REFLEKTION

De enda som ekonomiskt kan vinna på att köpa sitt boende idag, är de som vill SPEKULERA = RISKA sitt kapital i tro att kunna uppnå kapitalvinst = värdestegring och som dessutom lyckas komma i hamn med tillräckligt stor vinst i slutänden, för att på så vis kunna täcka =

bräcka sina redan från starten alltför höga driftkostnader jämfört med att hyra. Divergensen mellan ägande och hyrande, har aldrig någonsin varit så stor som idag – till ägandets nackdel (!!!) När nya

bostadsköpare löpande är villiga att sätta sig i klart högre total driftkostnad, för att man väljer ägande framför hyrande – så är det en klockren indikator på att spekulations-tåget rullar för fullt! Jag

moraliserar inget över att äga o spekulera, för det ägnar jag mig själv åt i utvalda sammanhang. Men man bör inse oddsen och välja sina utmaningar noga.

SLUTSATS

Köppriserna har nått svindlande höga nivåer i förhållande till fria hyresmarknaden, som ej är villig att betala hyra i motsvarande grad. Fri marknadshyra räcker inte längre för att täcka de totala

driftkostnader som belastar en attraktivt belägen BR. Att hyra är därför ett mycket prisvärt val, inte minst i Stockholm. OBS! Att ägarens eget kapital, belåning m m är helt ovidkommande i denna

ekonomiska utvärdering.

Detta sällsynt extrema läge har bara fungerat några få gånger i ytterst korta perioder sedan 1600-talet i Europa o USA, innan pris-korrigeringar generellt kommit att sänka salupriserna på

bostadsmarknaden. Marknaden har alltid korrigerat skeva pris-divergenser: Holland senast från 2012 och även Danmark är tydliga exempel på icke "PIIGS-ekonomier" som fallerat! Norge ser ut att ha påbörjat sin korrigering. USA, Portugal, Irland, Italien, Grekland o Spanien är kända exempel som redan fått sina skeva pris-divergenser korrigerade. Här har det istället blivit överdrivet gynnsamt att köpa o äga jämfört med hyrande. Pendeln slår som vanligt överdrivet åt sina bägge håll. Två återstående värstingar med otäckt skeva divergenser är Kanada o Sverige.

Så du kan klippa och klistra också, det var väl för väl.

När skall vi införa avskrivningskrav och speciella bankkonton för ändamålet för villor? Ett bankkonto som följer huset och inte ägaren.

Aldrig förhoppningsvis. Där äger "man" ju fastigheten själv.

Det går ju bra att sälja dagens fuskbyggen som äganderättslägenheter om byggbolagen har problem med lagstiftningen som hör till ekonomiska föreningar. Men då går det förstås inte att belåna en förening med 30% av köpesumman eller att lura i kunderna att det inte finns någon driftskostnad som tillkommer. De flesta som köper en BR idag tror ju faktiskt att föreningen kommer att täcka externa driftskostnader.

Ja, men även ägarlägenheter har en förening som äger allt som ligger utanför din lägenhet. Även fastigheter med ägarlägenheter i har driftskostnader och behöver underhåll.

De flesta som argumenterar för ägarlägenheter verkar tro att underhåll är något som bara bostadsrättsföreningar behöver bry sig om…

Hej!

Jag behöver nytt boende. Jag vill inte bo i andra hand, har ingen släkting i komunens bostadsbolag och vill inte betala svart för förstahandskontrakt. Återstår alltså att köpa bostadsrätt.

Jag undrar om jag tänker rätt när jag resonerar på följande sätt:

Om föreningen har en underhållsplan och tar in de pengar som behövs för att följa den, plus drift och amorteringar, så borde både ekonomi och fastighetens skick ha förutsättningar för hållbar utveckling.

Om föreningen har hög belåning så bör amorteringstakten minst vara så stor att lånekostnaden inte ökar, räknat på några procents högre ränta om några år.

Progressiv amortering gör att man man får en kostnadspost som ökar. Om man inte har behov av att amortera i motsvarande grad eller väsentliga ombyggnationer så får föreningen välja mellan att bygga upp överskottskapital eller redovisa förlust. Det första kostar mig pengar i avgift och värde, det andra möjligen ett juridiskt problem. Som köpare är det svårt att förutse vad som kommer hända, eller snarare när det kommer, så kanske bäst att undvika gå in i föreningar med progressiv avskrivning.

Även linjär avskrivning i gamla väl underhållna föreningar med låga lån borde kunna få problem med avskrivningskrav som bygger kassa, men sådan föreningar känns ju ändå bra.

Tänker jag rätt?

En välskött förening med skickligt sakkunnig o driftig styrelse, som inte heller tidigare på något vis manipulerats av ursprungligt säljande vare sig bygg- eller fastighetsbolag, är naturligtvis av betydelse för att slippa driftkostnads-överraskningar.

Å andra sidan resonerar du ingenting kring de betydande och sannolikt allra mest farliga BR-ägare-finansriskerna idag: Externa händelser som kommer att reducera ditt latenta marknadsvärde på din disponibla BR-andel. I en svensk storstad handlar det tveklöst om risker i miljonklassen på nedsidan.

Cisco Kid: Och själv resonerar du ingenting kring några andra risker än just dessa. Risken att stå utan bostad till exempel.

Föreningar som "bygger kassa" existerar inte. Denna sanning gäller fram tills någon motbevisat mig, och jag har läst årsredovisningar nästan dagligen i snart 12 års tid.

Jag håller helt med Niclas där. Visserligen är det möjligt att det finns föreningar som gör det, men speciellt smart är det inte.

I den styrelsen jag sitter i är vi väldigt försiktiga med att bygga upp kassa. Att amortera är smart för att undvika intressekonflikter i en BRF. Beroende på hur länge man har för avsikt att bo i en BRF påverkar förstås vad man vill att en BRF ska göra med pengarna. Att sänka avgift gynnar de som är på väg och ska sälja mest, medan det finns risk med att minsta intäkterna är att man minskar möjligheterna för en BRF att amortera av lånen som är det bästa på längre sikt. Ingen bra idé tycker jag att skylta mot sina BRF-medlemmar med en stor kassa. Att amortera för att hålla räntekostnader nere och vid behov låna upp lite igen till lite mer omfattande underhåll är bra för att inte ligga överkapitaliserad. Intäktsräntan på sparat kapital (den riskfria) är alltid sämre än skuldräntorna.

Nej, för pengarna används naturligtvis till amortering. Skillnaden är dock i praktiken ingen. Man skapar låneutrymme istället för samlar pengar på hög.

"eftersom priserna på byggnation stiger betydligt snabbare än räntan och inflationen"

Det där kan ju inte fortsätta i all evighet, isåfall skulle det vid nåt tillfälle bli billigare att köra in utländska hantverkare (då priset på dessa tjänster inte stiger lika snabbt där, + att vissa länder kommer ha överskott på byggare under lång tid framöver + hög arbetslöshet) med helikopter eller privatjet…

@Anders

Frågan är också i vilken utsträckning det är sant också. Jag får nästan anta att han menade snabbare än räntan faller och inflationen – dvs om man jämför priset gånger räntan med inflationen så är jag inte så övertygad om att priserna ökar så markant.

En sådan observation skulle ge klart stöd för din tes då det finns en gräns hur mycket räntorna kan sjunka. Din observation om konkurrens behöver dock inte ge utfall i slutändan då det finns andra som istället kan suga ut köparna. Utländska hantverkare torde snarare sänka priset av den andra anledningen – med hög arbetslöshet så minskar ju betalförmågan hos köpare.