När det gäller svenskarnas skulder och svenskarnas tillgångar, så brukar de socialister, som vill förneka skuldbubblans existens och problem, hänvisa till genomsnittliga skulder och genomsnittliga tillgångar. Därmed medger man att man är för en politik där skuldfria individer och individer med tillgångar ska lösa skulderna för hårt skuldsatta. Kort sagt är man socialist om man slänger sig med genomsnitt, som t ex Lars E O Svensson, Finansinspektionen, Riksbanken eller Anders Borg och regimen gör.

Det är som bekant inte samma personer som sitter med tillgångarna som med skulderna. Själv fick jag fram att 20% av befolkningen sitter på 80% av tillgångarna, medan Aftonbladet/United Minds kom fram att 20% äger 87% av tillgångarna. Detta oräknat bostaden och pensionstillgångarna.

|

| Fördelningen av sparkapital i Sverige.

Källa: Tidigare blogginlägg. |

Mediantillgångarna kan möjligen vara intressanta att titta på. Mediansparkapitalet är i så fall någonstans runt 75 000:- SEK. Se infografik ute till höger där medianen, personen mitt i befolkningen, hamnar i kolumenen som i genomsnitt har drygt 75 000:- SEK i sparkapital. Genomsnittet använder jag här på grund av brist på högupplöst data, inte för att jag är socialist.

Den som däremot jämför medelskulder med medeltillgångar säger alltså att de skuldfria eller besuttna ska betala bolånetorskarnas skulder genom att via skatten eller nedskuren välfärd rädda banker och bolånetorskar. Man är alltså socialister.

Hur ser ser då svenskens skuldsättning ut? Det råder brist på data och allt data som finns handlar om genomsnitt.

2.8% av svenskarna äger sitt boende skuldfritt. 72.7% av svenskarna, förmodat vuxna, äger sitt boende skuldsatt. Övriga 24.5% får förmodas hyra sin bostad. Svenskarna är de oftast skuldsatta och minst skuldfria i EU. Dessa uppgifter kommer från Eurostat.

72.7% av svenskarna är alltså skuldsatta relaterat till boendet.

|

| Genomsnittlig skuldkvot i olika

regioner. Källa: Finansinspektionen |

Populärt är att prata om svenskens genomsnittliga skuldkvot, dvs skulder genom disponibel inkomst. Här får alltså de 27.3% som inte har bolåneskulder vara med och dra ner skuldkvoten.

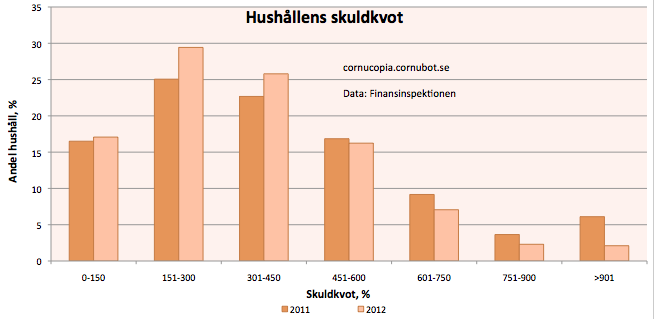

Den bästa uppdelningen av hur det faktiskt ser ut för de skuldsatta hushållen får man via Finansinspektionens rapport i våras. T ex är skuldkvoten i äkta socialistiskt genomsnitt 450% i Stockholmsregionen. I detta genomsnitt är åtminstone inte de skuldfria med. Tar man bort de skuldfria är skuldkvoten 276% i hela landet, i icke-socialistiskt genomsnitt. En naiv omräkning skulle annars vara att ta den socialistiskt genomsnittliga skuldkvoten om 170% och räkna om för att 27.3% är skuldfria. Då får man 170/0.727=233% i genomsnittlig icke-socialistisk skuldkvot för skuldsatta. Inte speciellt långt ifrån Finansinspektionens siffra om 276%, som baserar sig på stickprov. Jag skriver här icke-socialistisk, eftersom den skuldkvoten förutsätter att det är de skuldsatta som ska betala för skulderna och ingen annan. Dock finns det fortfarande socialism kvar i det genomsnittet, då lågt skuldsatta ska betala för högt skuldsatta. Alla är ju inte lika skuldsatta, se graf här nedan till vänster.

|

| Fördelningen av hushållens skuldkvoter |

Men tyvärr finns det inget underlag för att koppla ihop tillgångsfördelningen med skuldfördelningen. Finansinspektionen gör som alla andra och låtsas att allt som spelar någon roll är att man hyr sin bostad av banken och tittar alltså bara på lönerna, inte sparkapitalet.

|

| Den svenska skuldbubblan.

Reviderad för ändrad BNP. |

SCB reviderade ner svensk BNP, vilket föranleder en uppdatering kring den svenska privata skuldbubblan. Nedrevideringen, som också omfattade nominell BNP, inte bara real BNP, gör att hushållens skulder nådde 85.93% av BNP under andra kvartalet 2013. Det är en upprevidering från 85.52%.

Ny graf bifogas ute till höger.

|

| Skuldbubblan, detalj sedan 2008,

med procentsatser utskrivna |

Även en jämförelse med BNP antyder socialism, då man på så sätt säger att alla som lever eller verkar i Sverige ska vara med och betala bolånetorskarnas skulder. Mer intressant hade förstås varit att veta hur stor andel av BNP bolånetorskarna står för?

Men socialisterna lär väl fortsätta att prata om sina genomsnitt, där skuldfria och besuttna ska betala för de som festat loss på lån. Att alliansregimen och speciellt moderaterna stod för (s)ocialis(m) visste vi ju redan sedan tidigare.

Alternativet är att medge att genomsnitt inte räddar några individer och överbelånade hushåll och att många individer kommer få sin ekonomi förstörd under överskådlig framtid när bubblan spricker. Men i socialistiskt genomsnitt, så kommer ingen alls att drabbas. Speciellt inte någon makthavare.

39 kommentarer

Mitt i prick Cornu. "… 20% av befolkningen sitter på 80% av tillgångarna…" (citat Cornu) kombinerat med "Svenskarna i genomsnitt rikare" (citat Affärsvärlden tror jag det var) två citat som säger allt. Att man sedan använder det av bankerna uppblåsta priset på det relativt lilla antal bostäder som byter ägare, för att hävda att hela befolkningen "i genomsnitt" är rik, är hål i huvudet.

Socialist-snacket är tunt.

Såväl Adam Smith som Ronald Reagan har ju argumenterat för en oreglerad marknad med påståendet om att detta utjämnar tillgångarna. Smith utlovar ju till och med "universal opulence". Vad är det, om inte också en slags genomsnittsteori?

Jag tror att avreglering utjämnar tillgångarna över tid, då personer dör och förmögenheter sprids på arvtagarna. Detta förutsatt att det inte finns institutioner, med längre levnadstid än personer, som blandar sig i leken och lägger beslag på tillgångar. I Sverige har vi än så länge diverse lagar som hindrar bolagsjord och skog. Sådana monopolhindrande maktbalanserande lagar var vi bättre på i Sverige förr än nu. Men man kan fundera på vad som händer med de rationaliserade jordbruken som är på flera hundra hektar när nuvarande driftige bankförvaltaren dör.

Man kan även jämföra med kyrkans tillgångar nu och under medeltiden, fideikommiss, eller Sveaskog, Stora-Gonzo mot Rausings och Kamprads förmögenheter. Hur kommer de senares arvingar handla om inte förmögenheterna hamnar i över-generationerna-förvaltande stiftelser.

Förvärva- Ärva – Fördärva

mager katt – fet katt- kastrerad katt

Utmärkt inlägg för övrigt.

Så, anledningen till att Gini-koefficienten varit i det närmaste konstant stigande i USA de senaste 30 åren är att det är en alltför reglerad marknad?

@Ben Dover; Vilket nonsens. Så Sverige ligger därför i botten tack vare 60 år av socialism?

http://milescorak.files.wordpress.com/2012/01/figure-2-great-gatsby-curve.png

@rttck: Förmodligen inte.

Som jag sa från början, det är ett tunt resonemang att tolka in politiska färger i "genomsnitt" som är ett statistiskt begrepp.

Naturvetenskapen brukar undandra sig politiska tolkningar.

@Ben. Som du vet har ojämligheten stigit dramatiskt i USA sedan inte minst år 2000. För att bli rik krävs en förbannat massa fattiga. Det är sanningen.

Den tilltagande koncentratrionen av tillgångarna beror kanske inte på höger eller vänster utan det ekonomiska systemet..

Ben Dover, läste du meningen med mitt villkor och undantag samt resonemanget efter det?

Rttck, intressant diagram.

@Ben; Där har du onekligen en poäng :). Men då och då tittar "Den spanska inkvisitionen" fram med sitt fula huvud.

Så svensk framgång har naturligtvis sin rot i krigsutanförskapet, god korporativism och politiska satsningar där framgångarna fördelades mer rättvist än vad som annars varít fallet i ett land typ USA. Att det sedan gick övertyr var även det ett utslag av politiska satsningar. Denna gång helt fel pga för liten konkurrenskraft och för höga skatter(välfärd). Man levde över sina tillgångar och till slut även över sin potential.

Det hade varit intressant med et gatsbydiagramm där y-axeln inte hade absolutbelopp utan man kunde se om nästa generation tjänade mer eller mindre än tidigare.

@kgb35; X-axeln visar den ekonomiska ojämligheten och y-axeln möjligheten att göra en klassresa, dvs större chans ju lägre värde.

rttck, angående krigsutanförskapet så tror jag framgångsorsakerna till stor del är att söka längre tillbaka, till liberalism och folkbildning under 1800-talet. (ej att jämföra med dagens liberaler)

Sedan skall man inte förglömma utanförskapet under första världskriget, då Europa begick "kollektivt sjävmord". Många av de stora f.d. svenska bolagen är äldre än första världskriget.

Vi fokuserar generellt alltför ofta på andra världskriget, Europa är äldre än så.

Ang y-axeln, jag tror jag förstod det, men jag kan tänka mig att i Argentina skulle y-axeln få ett negativt värde, om man tog med att det blivit sämre i det landet. Det var väl världens rikaste land ett tag?

Ett efterkrigsfelslut att allt blir bättre. 🙂

@kgb35; Du menar kanske en y-axel där varje punkt visar en generation som i sin tur bildar ett clutter per land(eller t.ex en regressionslinje). Tidsaxeln måste då läggas in i en z-axel. Kanske har Corak dessa generations-data lagrade i lämplig diagram-form? Det finns säkert flera tänkbara varianter!

Ja eller sådana som C. gör för statsskulderna. Fast då får man ändå inte med om det blir sämre eller bättre, bara graden av rörlighet.

Eller egentligen gör man det, ty om koncentrationen ökar betyder det väl att värdet på elasticiteten är negativt, för den stora massan.

Aha, jag trodde tvärt om för y-axeln. Att ett stort värde på elasticiteten betydde stora möjligheter till förändringar. Har dravlat.

kgb35; Varför var Sverige ett av Europas fattigaste länder i slutet av 1800-talet innan vi nåddes av industrialiseringen? Söker du förklaringen varför Sverige gjorde som vi gjorde och inte varför vi (gjorde vad vi..)kunde på 40-talet och framåt?

Glöm inte Ådalen 1931. Sveriges arbetare gjorde lite av revolution och (S) har svarat för en mängd positiva reformer som Alliansen alltid(skulle)varit emot. Sverige var väl först med kvinnlig rösträtt? Ett problem är att särintressena alltid tycks ta över allmänintresset. Facket på 60-talet och bankerna och kapitalägarna idag. En inte lätt avvägning i praktiken eftersom omständigheterna ständigt förändras.

Sverige var skämmigt sent med kvinnlig rösträtt faktiskt. Men i övrigt håller jag med om mycket i ditt resonemang. Utöver Ådalen kan man väl minnas Seskarö m fl. Det verkar ha gått rätt vilt till på sina håll.

Du har rätt @Ben Dover. 1921 är rätt sent jmf med storländerna och sist i Norden faktiskt….hmmm, riktigt skämmigt. Sedan kan det kan skílja sig åt beträffande rösträttens innehåll oxå.

Man kan ju förstås önska att de som har tagit skulderna skulle betala av dem. Även om ingen "tvingas" att ta på sig skulder så är det inte orelevant under vilka förutsättningar skulderna ställts ut. De fordringsägare som ger ut krediter på ett oansvarigt sätt bör vara med och ta förlusten. Dock skyddas ju bankerna alltid med argumentet att de är systemkritiska. Sanningen är dock att skuldbördan hos bolånetorskarna bär de inte ensamma då den påverkar hela samhället. Således skulle i mångt om mycket ett "Debt Jubilee", där skulderna skrivs av, vara att föredra i det långa loppet. Detta är något som Cornucopia själv förespråkar.

Väldigt oklart hur socialism kommer in i det hela, det framgår inte i inlägget.

Lite olika exempel på uttryck använda i olika sammanhang:

Åt envar efter behov, av envar efter förmåga,

Solidaritet,

Robinhoodskatt,

Konfiskering

Snedfördelning

Orättvisa

Ojämlikhet

Systemkritisk

osv.

Ja, om vi nu ska diskutera "socialism" så är ju "rättvisa" ett nyckelord.

Vad är mest rättvist? Att jag obetvingligen enligt lagen får behålla:

a) Avkastningen på mitt arbete

b) Avkastningen på mitt kapital

Svarar man a är man kommunistsocialist, och svarar man b är man en rövarkapitalist. Var så god och välj!

Frågan är vad Cornu menar att kopplingen mellan socialism synen på skuldbubblans existens skulle vara. Han säger att en finns, inte vad den består i.

Den som menar att skulderna inte är ett problem på grund av genomsnittliga tillgångar och genomsnittlig skuldsättning säger att "detta är inte ett problem, för vi kan ta de besuttnas tillgångar och betala lånen med". De besuttna och de skuldsatta är inte de samma. Man kan alltså inte titta på genomsnitt när en sitter med skulderna och en med tillgångarna.

Och summan av fordringar bör vara samma som summan av skulder och därmed blir genomsnittliga förmögenheten alltid positiv. Hallelujah!

Man skulle lika gärna kunna försvara genomsnittsresonemanget med "det är lugnt, för han med 1 miljon kommer att starta ett företag och anställa killen med skulder till tillsammans kommer de att skapa värden som vida överstiger futtiga miljonen. Så länge inte nån börjar bråka och fackföreningar och sånt förstås."

Hela genomsnittsresonemanget har jag, därför, svårt att se som socialistiskt.

@Ben Dover

Sålänge man inte förklarar varför den skuldsatte plötsligt skulle få tillgång till den förmögnes tillgångar. Startar man ett företag så tillfaller ju värdet på företaget den som startar företaget.

Sålänge du inte omfördelar förmögenheten så kommer inte "vanligt" folk få tillgång till de 20% mest förmögnas tillgångar – genomsnittet blir då meningslöst eftersom vanligt folk (ie de flesta) inte har tillgång till medelstora förmögenheter.

Lars EO Svensson argumenterar nu för amorteringskrav.

Största argumentet för det är livcykeln, att man ska amortera när barnen är utflugna.

Men när man går till banken så tittar dom på låneutrymmet, disponibel inkomst – kostnader. Dvs att om amortering var inkluderat så skulle lånedelen bli mindre. Vilket skulle pressa priserna. Alltså skulle en del av det låneutrymme som finns idag istället gå till amortering.

De som argumenterar mot amortering antar ju alltid att priserna skulle vara lika höga med som utan amortering. Det tror inte jag…

*Lars EO Svensson argumenterar nu MOT amorteringskrav.

Om man nu från politiskt håll släppt iväg lånebubblan så här långt får man nog räkna med att det tar lika lång tid att avveckla den på ett säkert sätt som det tog att blåsa upp den. Det finns inga snabba fixar som inte alla måste vara med att betala på.

Och under tiden borde man även ge sig på den dysfunktionella byggbranschen, och alla andra som skor sig på att BLT får låna "för mycket".

Kommer ihåg när mina föräldrar byggde en villa på 60-talet. Då var det inga klinkers, kaklade badrum i italienskt kakel, spautrymme och relaxavdelning, bastu, parkettgolv, lyxutrustat kök med köksö, pool, eller uppvärmt dubbelgarage. Det mest lyxiga var heltäckningsmatta i vardagsrummet som dessutom var omöblerat i över ett år innan de hade råd att köpa möbler.

Om man nu ändå får låna och inte behöver/kan betala tillbaka, och samtidigt tror att det alltid går att sälja med vinst, så finns det ingen anledning att inte välja det allra bästa.

Varför inte fråga dem som sätter oss i skuld-Bankerna!

Har för mig att följande gäller: Lån ges till dem som tål en ränta på 6% och då skall högst 30% av disponibel inkomst användas till räntan.

Dvs nu med 2% så går det åt ca 10% av disp inkomst till räntan.

1 miljon i lån kostar 20 000 och kräver 100 000-socialbidragsnivån?

Eller misstror du bankernas koll på inkomster när de ger lånen?

Löjligt…

"Men tyvärr finns det inget underlag för att koppla ihop tillgångsfördelningen med skuldfördelningen."

Med andra ord finns heller inget underlag för att frikoppla tillgångsfördelningen med skuldfördelningen vilket C gör…

Har en aning mer tilltro till Lars EO Svensson som för resonemang baserat på forskning och fakta.

Är det samma Lars EO som alltså argumenterar för att amorteringsfria lån är ett bra sätt att finaniera (över)konsumtion?

Öh, va, Lars EO Svensson baserar sitt resonemang på genomsnitt och åsikter, vilket är fullständigt trams. Finns ingen forskning och fakta där.

Enligt Lars EO Svensson är följande inget problem:

A har 1 MSEK i skuld

B har 1 MSEK i tillgångar.

I genomsnitt har dessa lika stora skulder och tillgångar, dvs 500 000 MSEK i både skuld och tillgång och det existerar alltså inget problem.

Lars EO Svensson har aldrig presenterat några siffror om tillgångarnas fördelning eller skuldernas fördelning, så något fakta har han inte.

Har du presenterat några siffror som motbevisar honom? Om inte, hur kan du då påstå att han har fel?

Han för ett vettigt antagande om att de med mest tillgångar också sitter på störst skulder vilket är helt logiskt.

Nej, han visar ingenstans fördelningen av tillgångar. Han visar fördelningen av skulder i förhållande till disponibel inkomst. Större inkomst, större skulder – lånta fjädrar. Inget nytt.

Jag har länkat ovan till fördelningen av tillgångar, något som LEOS helt skippar. Han har inga siffror, "jag" har siffror. (Via bla Timbro och United Minds)

I blogginlägget ovan finns det en graf som motbevisar honom.