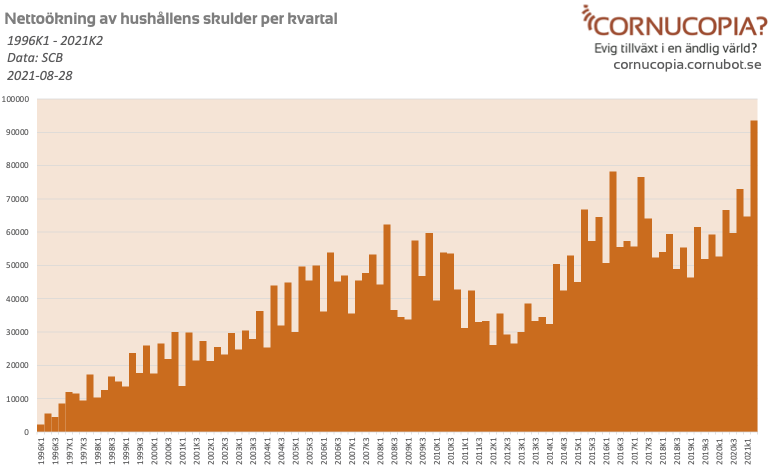

Hushållens nettoupplåning ökade med 94 miljarder under andra kvartalet, vilket är den största skuldökningen på ett kvartal någonsin. Endast 11 miljarder netto gick in i nyproducerade lägenheter, så resten av skulderna gick icke-produktivt till att tävla om vem som kan skuldsätta sig mest för en bostad som redan existerade.

|

| Nettoökning av hushållens skulder per kvartal. Data: SCB |

Det rapporterar SCB, som konstaterar att nettoköpen av nyproducerade bostadsrätter endast låg på 11 miljarder trots att hushållen ökade sina skulder med 93 507 MSEK på ett enda kvartal. Dock ingår inte köpen av nyproducerade villor i sparbarometern, som ligger till underlag för detta. Den hanterar bara finansiella tillgångar, och dit räknas inte villor. Dock byggs det mycket färre villor än lägenheter, där de senare är på miljonprogramsnivåer medan villorna är nära rekordlåga nivåer.

Hushållen skuldsätter sig alltså inte för att skapa något, utan bara för att trissa upp bostadspriserna och det är alltså en icke-produktiv skuldbubbla. Det är inte fel att ta lån för att skapa något, men när man bara tävlar om vem som kan betala mest för något som redan existerar så skapas inget och livet blir inte bättre, bara mer skuldsatt, för kollektivet svenskar.

Ökningstakten har som man ser ovan aldrig varit högre någonsin, och det är inte en liten ökning heller. Ökningstakten på skulderna steg med 44% jämfört med första kvartalet och 20% mer än tidigare rekordet från det fjärde kvartalet 2016.

För lite proportioner så hade man för samma skuldökning kunnat bygga 31 000 villor på ett kvartal givet en totalkostnad om 3 MSEK för en ny villa om pengarna gått in till något produktivt. Eller varför inte en kärnkraftsreaktor per kvartal? Eller 180 000 elbilar? Men nej, istället så tävlar vi om vem som kan betala mest för en gammal och nedsliten bostad, som stylats fint av en mäklarfirmas fotografer.

Fjärde kvartalet brukar ha högst skuldökning, så vi får väl se hur det ser ut när K4 presenteras i februari …

50 kommentarer

Tur man inte är med i det racet.

Tur?

@Mjau: O-tangenten fungerar nog inte? OOOOOOOOOOOOOOOOOOOOOOOOOOO 🙂

Staten tackar och tar emot stämpelskatter, reavinstskatt, avgifter, moms om vinsten används till konsumtion och säkert många relaterade skatter till denna prisuppgång på bostäder. Visst har staten sköna incitament till att försöka minska skuldsättningen hos sin befolkning? Den lär inte tycka att det är bättre att inte stå i skuld till någon som jag gör.

En anledning i vår kommun är att de varit saktfärdiga, det saknas planerade tomter o har gjort i flertal år, så de har sannolikt missat en del inflyttningar.

Det går bra för Sverige.

En riktig Irländsk tigerekonomi?

Skuldökningen är symptom men rotorsakerna till detta beteende är det som ska analyseras. Gissar på något i stil med att arbetstillfällen finns i storstadsområdena, planprocesserna är hopplösa, vissa områden vill ingen bo i, pendlingsavstånden blir för långa, köerna är hopplösa alltså blir det gamla stadsnära områden som alla tävlar om.

Tillägger att förebygga detta handlar om politiker som verkar för medborgarna och samhället genom att planera och stimulera i rätt riktning, inte som MP som försvårar allt i samhället till nuvarande infarkt i Sverige.

Rotorsak är en icke fungerande marknad på pengar. Vi har planekonomi på vad pengar kostar att låna.

Jag skulle aldrig låna ut pengar till min granne för 0,9%, ändå gör jag det för att de som planerar bestämt det så. Jag får iofs ingen ränteintäkt, jag får noll och ränteintäkten tar banken.

Planekonomi = Katastrof. Det är sen gammalt.

Rotor-sak? Är det helikopterpengar du menar?

Förloraren är den skuldfria. Låneräntan efter ränteavdrag är typ 0,6%. Välmående BRF lånar till 0,5%. Med 6x hävstång har det var en suverän affär de senaste 20 åren. Nu räntepressar SBAB, trolig nedgång under hösten sen går det upp

Alla som är med i lyxfällan har tidigare resonerat som du nu gör.

Lånade pengar är pengar från framtiden.

Jag tror inte den typiska människan i lyxfällan har 0,6% lån, snarare 8%+. Är du skuldfri?, grattis. Min exitplan är HR, pension vid 58 och några miljoner på börsen 😉

Det brukar bli lite högre ränta när man har tagit sig vatten över huvudet, så att säga.

Det händer plötsligt och nästan alla blir överraskade att så sker.

Jodå, jag har också en bra exitplan.

Skuldfri gård på 137 ha i Götaland med självhushåll.

Faktist lite märkligt att man kan få betalt för att ha ett självhushåll tack vare jordbruksstöden.

Skuldfri lika med förlorare, nja den håller jag inte med om, skuldsatt är snarare livegen i ekorrhjulet. Sedan kan man alltid cherrypicka någon som maxbelånade för 10 år sedan och köpte Teslaaktier och bitcoins men en sådan person existerar inte i verkligheten förutom som halmgubbe.

Återstår att se om amorteringskravet bromsar den sk lånefesten? Kan ju innebära upp till 3% amortering per år, dvs ca 7500 kr i månaden för ett lån på 3 miljoner.

Är det inte så att nya låntagare inte får amorteringsfritt per automatik utan det är något man måste ansöka om? Det är väl relativt få som nyttjat det har jag för mig utan att ha googlat på det. Tror inte att det är just det som kommer bromsa låneutvecklingen utan snarare prisnivån som nått en rätt hög nivå. Hoppet sätts till att finansinspektionen lättar på lånereglerna så att kalkylräntan blir lägre så kan the show go on.

Goofy, går kalkylräntan ned så slår det direkt mot KALP (kvar-att-leva-på). Högre lånelöften alltså. Kalkylräntan i sin tur sätts utifrån risk, godtycke och USAs 10-åring.

Alla som tagit lån trots Corona-amorteringsfritt, har fått sina lånelöften beviljade utifrån amorteringsregler innan. Nybyggen har dock lite speciella regler, varav man kan få amorteringsfritt trots belåning över 50%, i upp till 5 år.

Lite det du är inne på "The show must go on". SBAB verkar ha fattat galoppen där. Nu tror jag dock på en svag nedgång under hösten för att återhämta sig till våren -22. Men det är svårt… se det som en killgissning

Jag ser inte varför vi skulle få en svag nedgång till hösten. Visst har femåringen rört sig upp lite men den ligger fortfarande ungefär på samma nivå som i Maj förra året när priserna tog fart upp. Nu har ju även lönerna reviderats och därmed lånelöftena. Blir väl att BR priser ligger ungefär på liknande nivå i år medan villa-priserna kanske kommer ner något. Det är min killgissning. Sen kan det också vara så att en del väljer att ta hem mångmiljonvinsterna på börsen senaste 12 månaderna då risk-rewarden på börsen kanske inte ser lika gynnsam ut längre. Det kan ju ge en del objekt en push uppåt om man nu använder pengarna till det.

Jag tror dock inte att villamarknaden rör sig uppåt så värst mycket nu.

Goofy, gillar din logik. Ja det drabbar nog mest villor och Stockholm. Vi får se helt enkelt, men många parametrar talar för en liten nedgång till hösten. Skåne kanske klarar sig, då vi mer följer Skandinaviens huvudstad Köpenhamn med dess marknad.

@Mjau: Skåne har lägre prisnivå jmf. med Stockholm och möjligheten att jobba över sundet ger höga lönenivåer dessutom så ni klarar er väl skulle jag tro.

Wow. Var rejäl ökning det där.

Kan inte del av det där vara konsumtionslån för nya prylar i hemmet pga tristress och distansarbete mm?

En del av detta gick nog till att tävla omb bud för att flytta till villor i dessa nyare "jobba mer hemifrån" tider.

Fråga din närmsta grävare vad det kostar att anlägga en pool 😉

Varför skulle så många vilja anlägga en pool?

Ingen aning, Corona? Kris i äktenskapetet? Grävarna väljer dock och vrakar efter bästa pris. Pool-locket kostar bara det fr. 100 papp.

Jobbarkompis lånade 1000kkr extra på huset, berättade det är för nya fönster till banken dock har han köpt aktier. Gick bra för honom.

Najs, avkasta 25% på 8 månader i en ISK och låna till 0,6% ränta 😉

Hur mycket har inkomsterna ökat under samma kvartal är väl relevant.

Helt uppenbart att vi fått två valutor i Sverige. Bolånelöften och de vanliga lönepengarna.

Inflationen av att lite dolt trycka pengar genom kontinuerliga stödköp av bostadsobligationer har ju skapat inflation på pengars värde när de ska agera medel för bolån.

Också tacksam för att inte vara med i racet

4 valutor där löntagarvalutan är minst värd. Lånepengar, svarta pengar, småföretagarpengar typ Ford F150 som nyttjas privat men köps/tankas oskattat och de dyra löntagarpengarna. Sedan finns det Hötorgsekonomin som går helt under radarn med egna banksystem osv.

Cash is trash

Finns där ett lån så ska det betalas.

På ett eller annat sätt.

Ingves har ju redan meddelat att räntan inte behöver höjas även om inflationen överstiger 2% med råge, efterson inflationen har varit för låg innan pandemin slog till. Uppenbarligen ska vansinnet köras ett varv till.

Noterar också att extremisten Per Jansson blivit omvald och nu kan sitta kvar som vice riksbanksschef till 2027 eller tills Ingves slutar. Uppenbarligen finns det inte något parti i Sveriges Riksdag som ser några faror med dagens politik.

Nu kör vi på och drar in deg utan att lyfta ett finger. Vad spelar det för roll med en miljard hit eller dit?!

En miljard hit eller dit är inte speciellt mycket. Bitcoins kunde man med fördel mine:a i CI-klustret (100/1000-tals Jenkins slavar som gjorde jobbet) för några år sedan utan att nån pep. Nu har dock detta tåg gått 😉

Då kör vi ett nytt tåg, vad sägs om Batcoin och vi är med från början! Keep mining!

11 miljarder.

Säj drygt 2 Miljoner per lägenhet.

ca 5.000 lägenheter på ett kvartal och 20.000 för helåret.

Är siffrorna ungefär rätt?

(Jag trodde att det byggs mycket mer.)

Givet att hälften av byggda lägenheter är hyresrätter så är det nog ganska rätt.

Sedan ska du komma ihåg att man max lånar till 85% av lägenheten, och många har betydligt större insatser från tidigare boende, så du kan öka 20 000 rejält.

Under samma period sparade dock svenska hushåll 241 miljarder. Vilket innebär att sparandet ökade med 148 miljarder. Så någon lyxfälla är det inte tal om, annat än för enskilda hushåll.

Eh. Stigande priser på bostadsrätter räknas i detta sammanhang som sparande. Kolla skillnaden i saldo förra kvartalet och detta.

51 GSEK av det där beror på högre priser på bostadsrätter.

… och 130 GSEK var tjänstepensionssparandet som arbetsgivarna betalar in. Av de där 241 miljarderna blir det inte så mycket kvar i form av likvida medel man kan betala skulder med.

Just det. Premiepensionerna räknas också dit. De ökade med 108 GSEK.

Rensar man för stigande bostadsrättspriser, tjänstepensioner och premiepensioner så måste isf sparandet varit negativt i likvida tillgångar, samtidigt som man hade största skuldökningen någonsin.

Så kan det gå när man bara läser den första raden. Nu har jag inte tid att läsa, om det du skriver stämmer heller. Men jag utgår från att du har rätt!

Dock uppgick nettoinsättningarna på bankkonton till 77 miljarder, under andra kvartalet enl SCB. Fonder, och aktier ej medräknat.

Perfekt, då kan staten göra som i Grekland lägga en engångskatt på sparande när skulder kan behöva betalas. Nu när kontanter är en synd har staten bra koll på vad folk har sitt sparande och kan låsa pengarna med kort varsel.

Nu lånar väl alla för att köpa aktier. En dubbling av kapitalet per år är det väl få som tackar nej till