Bostadsbubblan fortsätter pumpas upp i Stockholm. Uppgången i priserna för villor är extrem, om än inte rekordartad för säsongen, medan lägenheter nu utvecklas helt enligt säsongsmönstret.

|

| Strikt talat villor och lägenheter i Solna, inte i Stockholm |

Det finns som sagt inget som kan stoppa bostadsbubblan och uppgången i priserna annat än stigande räntor, men med permanenta krisräntor kunde inte ens den värsta ekonomiska krisen sedan 30-talet hindra fortsatt uppgång för bostadspriserna. Så tills det blir betydligt värre än en global pandemi kommer priserna fortsätta uppåt. Kärnvapenkrig skulle väl bara höja priserna, pga minskat utbud av bostäder.

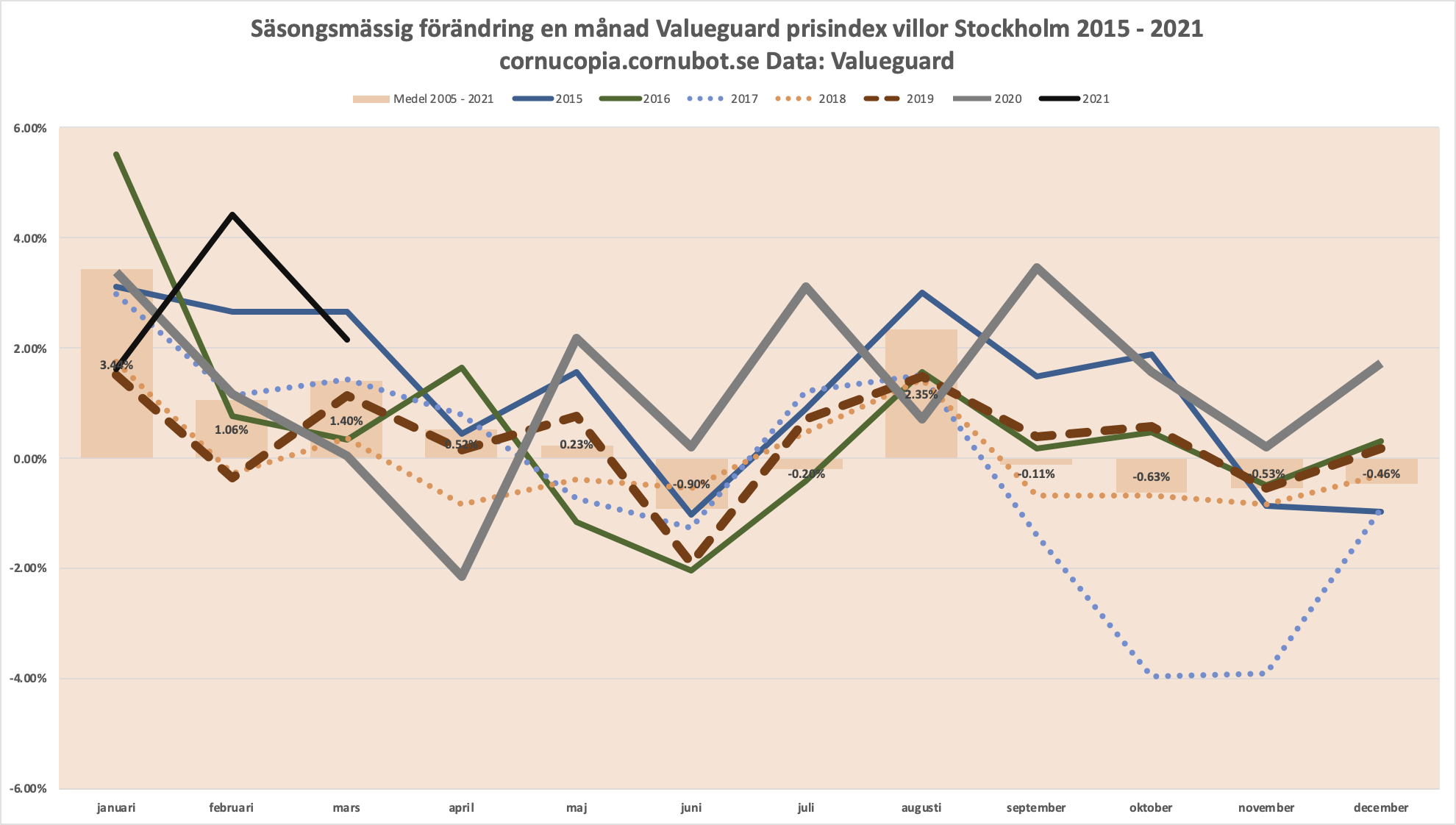

Starkast i Stockholm går villorna med +2.16%, mycket starkt för säsongen som normalt ger +1.40% prisökningar i mars. Dock inte de rekordsiffror vi såg i februari, men stabilt starka siffror för årstiden.

|

| Villor |

Priserna kommer som vanligt antagligen falla i juni – juli, och kanske även under senhösten, men det är bara normalt för säsongen.

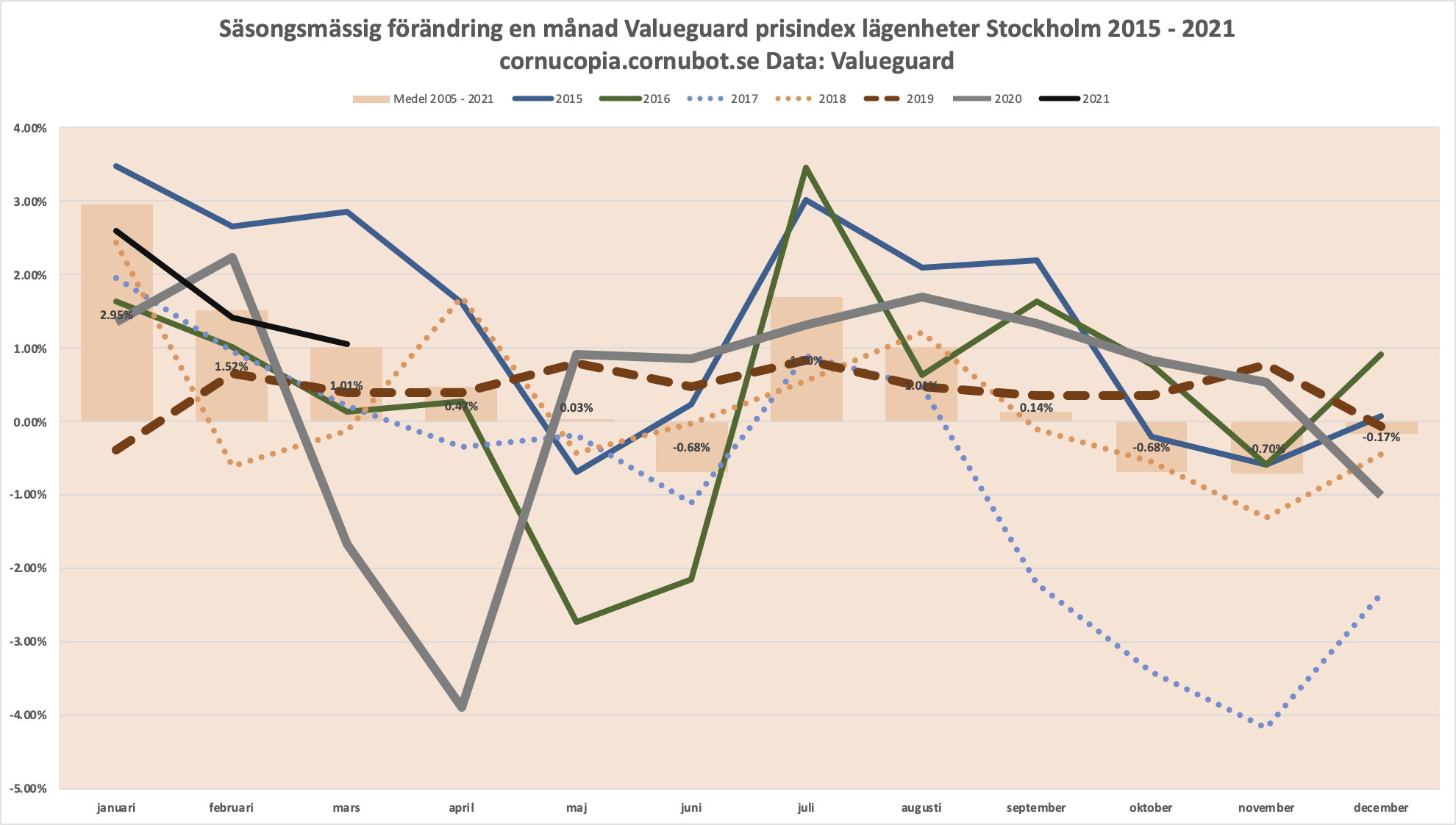

Något annat som var helt normalt för säsongen var lägenhetspriserna i Stockholm.

|

| Lägenheter |

Uppgången där var +1.06%, vilket i princip är medelutvecklingen för säsongen nämligen +1.01%. Precis likt januari och februari går alltså lägenheterna nästan exakt som väntat i Stockholm.

Sedan får vi se om rusningarna för villor är en permanent eller åtminstone långsiktig förändring på grund av coronakrisen. Den stora volymen bostadsaffärer i Stockholm är förstås fortfarande lägenheter, men det har skett ett fokusskifte i var man är beredd att pumpa bubblan mest.

Nedanstående är en annons från bloggens samarbetspartner Compricer.

59 kommentarer

Rätt bra intresse för sommarbostäder i bekantskapskretsen. Får se om det håller i sig när TUI kan flyga dem till Thailand igen.

Jobbigt läge för de som Corona-köpt sommarstuga eller/och båt när de inser att det inte är intressant längre.

"Under det år som gått sedan coronapandemin nådde Sverige har villapriserna stigit mer än 20 procent, mer än någonsin under en tolvmånadersperiod sedan Valueguard började mäta" Citat Valueguard.

Najs, visar väl bara att inget kan få den svenska bostadsmarknaden att sluta stiga.

Kanske slutet på en epidemi kan få den att gå ned. Vore på något sätt passande.

Förlåt, pandemi

Kollade siffrorna. Senaste rekord för tolvmånadersperiod var april 2016, då villapriserna i Sverige ökat med 17,7%.

Nästa månad lär bli ännu ett tolvmånadersrekord. Coronakrisen slog brutalt och priserna gick ner med 2,1% från mars till april förra året, innan de åter steg.

Obligationsmarknaden sätter normalt priset på fastigheter.

Nu har vi fått en engångseffekt på småhus då folk har ruttnat på att sitta i en liten lgh och arbeta. Den stora frågan framöver är om folk fortsätter att uppskatta småhus med friheten och ansvaret det innebär eller söker sig tillbaka till kollektivet i BRF/hyres.

Härligt med 20% ökning av villapriserna per år. Om 10 år kommer 10 miljonersvillan att kosta 60 miljoner och om 20 år 380 miljoner. Och om 40 år blir det 14 miljarder kr.

Härligt, eller hur. Håller man sig bara vid liv blir man snart miljardär.

Om vi ska vara lite allvarliga så var priserna småhus relativt billiga pre C19. Nu är det taget om C19 lugnar ned sig.

@Östergren. Hade prisuppgången på villor verkligen berott på att folk flydde från lägenheter så hade prisuppgången för brf inte varit så kraftig. Det kan givetvis finnas någon sådan effekt men samtidigt måste vi ha någon faktor som påverkar hela marknaden till den milda grad att den pressar upp lägenhetspriserna

Med lite hyperinflation så kan villan kosta en miljard redan om några år. När det gäller ekonomi så måste man inse att valutor inte är någon fast boj att mäta sina investeringar och tillgångar emot. Inflationen kanske visar sig först i tillgångsvärden och när den sedan manifesterar sig i prisindex så är det kört med att inflationssäkra valutatillgångar.

Den här kommentaren har tagits bort av skribenten.

Martin.

Valueguard anger inte prisuppgången BRF. Enligt mäklarstatistik är det upp 8.4% på 12 månader. Enligt min åsikt toppade BRF 2017 och uppgången som sker efter det går parallellt med löneökningarna.

@Östergren. Valueguard redovisar prisuppgångar för BRF. Ligger på 7,8% på 12 månader i Stockholm vilket är väsentligt över lönekningstakten. Men även om det skulle handla om någon typ av steady state-ökning så har ju priserna inte ökat mindre än de senaste åren så min poäng gäller fortfarande. Om prisökningen på villorna i huvudsak beror på flytt från lägenheter måste ju priserna öka mindre på lägenheter än tidigare år.

Martin. Jämför med 2017. Hur mycket har priserna stigit utöver lön?

Folk var ju inte jättekaxiga för 1 år sen utan trodde på jordens undergång så årsbasis nu säger inte så mycket.

Sthlms-börsen är tex upp 59% på årsbasis då folk var redo för stenåldern.

Priserna behöver väl inte springa iväg till flera miljarder för att priserna ska fortsätta stiga?

Det som händer är att priserna sprider sig – billigare objekt blir dyrare.

Nu vet jag inte vad Valueguard räknar som Stockholm om det är kommunen eller regionen.

@Östergren. Återigen, även om vi skulle anta att prisuppgångarna sedan 2017 har varit i takt med löneökningen så skulle ju prisökningarna på BRF vara lägre i år om prisuppgången på villor kan förklaras med att folk flyr från sina lägenheter. Det är den inte. Prisökningarna på lägenheter är högre de senaste 12 månaderna. Därför måste det finnas någon annan faktor som är starkare och borde rimligvis även förklara merparten av villornas prisuppgång.

Om vi inte kan titta på förändringar i på lägenheter de senaste 12 månaderna borde vi ju inte titta på förändringar i pris på villor de senaste 12 ånaderna heller. Och då faller ditt resonemang också. Eller är det något magiskt på just villamarknaden som gör att de siffrorna går att använda?

Martin. Ärligt talat fattar jag inte riktigt vad du är ute efter.

BRF har underpresterat de flesta tillgångar i världen på 12 månader.

Sedan 2017 har BRF lirat med löneökningarna.

Min slutsats är att BRF är stabilt så länge obligationerna är stabila.

@Östergren. Du påstod att förklaringen till att priserna på villor har ökat var att personer flydde från lägenheter till villor. Om detta vore sant borde vi se en lägre ökning av lägenhetspriserna. Det har vi inte sett. Därför verkar det finnas någon viktigare faktor som förklarar bostadsprisernas uppgång under pandemin. Exempelvis statliga stimulanser eller minskade kostnader för konsumtion eller helt enkelt en uppvärdering av nyttan av boende där villor föredras i större utsträckning (förändring av preferenser). Det är min poäng.

Vi har sett en lägre ökning av BRF kontra andra tillgångar på 12 månader.

Annars point taken.

Ja, det skulle kunna vara ett tecken på att villor har lockat lägenhetsinnehavare att byta boende samtidigt som exempelvis stimulanser har tryckt upp priserna på alla tillgångar i ekonomin till den milda grad att lägenhetspriserna ändå stiger (bara inte lika mycket som priserna på övriga tillgångar). Känns som att vi börjar närma oss varandras ståndpunkter 🙂

Absolut 🙂 Inget snack om att förändrad konsumtion har drivit upp tillgångar som bostäder på 12 månader.

Inflationen för tillgångar. Det som kallas asset-inflation på engelska låg senaste året nånstans runt 20%-25%. Det är inte villor som går upp, det är dollarn och dess undervalutor såsom SEK som går ned. Villor är helt enkelt inflationsskydd just nu.

Hur räknar du ut "asset-inflation"? Om det helt enkelt bygger på sammanvägda prisökningar på tillgångar så är det ju bara ett cirkelresonemang och landar i slutsatsen att priset på tillgångar har stigit för att priset på tillgångar har stigit. Vi diskuterar anledningen till att priset på tillgångar har stigit.

Du räknar ut det så här:

Välj en säker låg-risk avkastande tillgång. Säg att du valde svenska stats obligationer.

Hur mycket SEK behöver du för att köpa dig obligationer som sedan ger en avkastning som motsvarar en normal månadslön?

Hur mycket SEK behövde du för ett år sedan?

Prisökningen är tillgångsinflationen.

Har svenska statsobligationer stigit med 20%

@Martin Andersson.

Kanske om du läser långsamt….

Hur mycket SEK behöver du för att köpa tillräckligt med svenska statsobligationer så dessa ger dig en normal månadslön varje månad…….??

@Patrik: Ja, det är ju ett intressant mått, men blir en smula känsligt när vi t ex haft negativa statslåneräntor. Med ditt sätt att räkna på hade vi alltså oändlig inflation förra året eller nåt sånt…

Tror ni att återinförandet av amortering kravet 31/8 kommer dämpa utveckling?

BRF är ganska dämpat/stabilt så jag tror redan det är intecknat. Volymerna BRF är i dagsläget mycket hög.

Småhus rusar som sagt på normala volymer.

Den här kommentaren har tagits bort av skribenten.

Rimligtvis, men priserna kommer väl fortsätta uppåt ändå. Under hösten faller priserna dock normalt, så initialt kommer det se ut som att amorteringskravet sänkte priserna, men det är bara en säsongsvariation.

Nej, jag tror inte det. Undantaget från kravet gäller väl endast de som har befintliga lån och problem med ekonomin. Det är inte så att bankerna ger högre lånelöften för att de kan räkna med undantag för amortering.

Möjligen skulle man kunna tänka sig att om det finns massor med hushåll som har det tufft som tvingas sälja när kravet återinförs för dem, vilket skulle ge ökat utbud -> lägre priser. Jag killgissar att det inte är tillräkligt många för att det ska ha någon påverkan.

Har svårt att se att priserna stiger väsentligt på 12 månader från nu.

Något stöd från obligationsmarknaden tror jag inte på. Någon engångseffekt likt C19 vore bedrövligt tråkigt.

Skillnad på lånelöftets marginaler och vad man själv har i plånboken varje månad. Har man inte råd med livsstilen så spelar det ingen roll om banken tycker att man kan äta blodpudding och ger lånet ändå.

Amorteringskravet har aldrig tagits bort. Bara pause/resume. D v s lånelöftet inkluderade kravet hela tiden, lönerna har dock fortsatt upp. Så rimligen blir lånelöftet högre nu är tidigare (allt annat lika förutom lönen då).

Bubblor brukar väl ofta innehålla en rejäl dos spekulation, dvs man ser köpet som en investering som ska öka i värde? Finns det några tydliga tecken på spekulation på bostadsmarknaden just nu? Eller är det framför allt fortsatt låga räntor och god ekonomi hos många hushåll som gör att de som är på jakt efter ny bostad är beredda att betala mer än tidigare.

Spekulationen från innan 2017, där man köpte BR på pappret för att sälja dyrare innan de var färdigbyggda är tillbaka enligt folk jag pratat med. Likt tidigare så håller man dock käften om det och hoppas att folk ska tro att det inte är spekulation.

De som köpte på riktining på nyproduktion boom i 2016-2017, redan sålde det med stor förlust i 2018-2019. Idag har vi inte mycket nyproduktion på marknad än. Men arbetslösheten är också rekord hög. Priset ska gå ner snabbt när arbetslösheten är högt utan pandemin och journalister.

Hört några anekdoter om det där i närtid, lycksökare som (tror att dom) kan marknaden söker upp objekt som går "trögt", köper dem, stylar dem och lägger ut dem till kanske 10% högre pris. Men hur utbrett det är vet jag inte.

Att köpa objekt som går trögt och försöka sälja dem med 10% vinst är väl ingen superallvarlig spekulation?

Att köpa något för att man tror att man tror det ska öka med 1000% – det är allvarlig spekulation.

Det senare fallet är det som kan driva upp priset extremt.

Ingen (i större omfattning) köper väl bostäder i tron att de ska stiga i värde med 1000% och att man ska bli rik – de allra flesta köper bostäder för att de behöver ett ställe att bo på och vill göra det bekvämt och i ett visst område. Sen kanske de tycker att priset är 10-15% eller kanske 20% för högt men de räknar på vad det blir extra varje månad med amortering och ränta.

Wofser. Så länge folk inte förstår att tillgångar har ökat i värde pga obligationsmarknaden är det nästan hopplöst att föra en diskussion.

Spekulation (ekonomi) – ekonomisk investering avsedd att ge avkastning på kort sikt

Sen kan man säkert gradera det om man vill.

Östergren. Nu har vi ju ett läge där tillgångar ökar i pris trots ökade räntor men aktier är kanske ett undantag.

Goofy.

Det handlar helt om hur mycket räntorna stiger. Varje högkonjunktur ger i slutändan stigande långräntor. Korträntorna har CB bestämt sig för att hålla låg under överskådlig tid.

Östergren. Hävdar du att vi är i slutet av en högkonjunktur? Dom jag pratat med är ju glada över att vi klarade den 30 dagars långa lågkonjunkturen i Mars 2020 och att vi nu äntligen är i högkonjunktur igen i några år.

Menar inte att vi är i slutet av en högkonjunktur.

Långräntan har stigit senaste tiden men fortfarande upp till en normal nivå. Långräntan är fortfarande lägre än var den stod när coronan startade.

Priset ska dämpa mycket för de villor i oattraktiva området. Ericsson har bestämt sig att sluta jobba hem ifrån från Maj.

Att införa Fastighetskatt och amortering ska också påverka mycket på villa priset i augusti. Idag spång-Tensta villa också kostar 10 million nu. Tänk på 2 år sedan, det var svårt att sälja för 5 mil.

Vad är oattraktivt? Fråga person A och B och du kommer få helt olika svar.

Hittar ingen vettig statistik Spånga-Tensta. Det som finns är Spånga-Kista och där har BRF sjunkit med 7.4% på 12 månader.

@Jacqueline Källa? Jag har hört precis det motsatta: Ericsson fortsätter med hemarbete 2021 ut.

@sven-erik, i en Ericsson jobb intervju från chefen line manager, när jag hörde det, jag tackade nej till jobb erbjudandet. För att jag vill inte åka till Kista varje dag i såna c19 period.

Jag har en vän på Ericsson som igår fick veta att det är hemmajobb som gäller, MINST 2021 ut..

Läste ordentligt nu och inser att Jacqueline bara trollar. Klart inga priser har dubblats på 2 år..

Tensta är ju inte direkt någon villamatta.. dock räknas väl Tensta till Spånga. Speciellt om man bor i Tensta och ska sälja något på blocket eller Facebook marker.

Den här kommentaren har tagits bort av skribenten.

Pris på bostäder måste ju påverkas av att nybyggnad och ökning av bostadsbestånden inte håller samma takt som befolkningsökningen sedan 2000 med tanke på hur få personer som det bor i snitt per bostad.

Samtidigt finns en växande mängd personer som står helt utanför systemet som också behöver någonstans att bo.

Den stora omvandlingen av sommarhus till permanentboende är redan genomförd, så där finns inga lågt hängande frukter kvar. Det påbörjades redan under 80-talet och var rejält genomförd före 2010 inom pendlingsavstånd kring alla större städer.

Möjligen kan man hitta billiga hus ännu längre iväg nu när möjlighet att jobba hemma 3-4 dagar per vecka blir mer vanligt.

"Billiga" och en del inte lika billiga bostäder betalas av kommunen för att ge bostad åt de som inte kan betala själva.

Här ingår även t.ex. kommunägda villor som upplåts åt större barnfamiljer då det är ont om stora lägenheter i allmännyttan.

Kommuner har haft ökande behov av att skaffa bostäder och konkurrerar med skattepengar om bostäderna, för att slippa betala hotell och vandrarhem.

Kommunen skapar alltså ett ökat efterfrågetryck på marknaden för människor som inte själva har råd att efterfråga dessa bostäder.