Valueguards kvalitetsjusterade bostadspris steg i hela landet förutom för villor i Malmö. Det är extrema säsongsmässiga prisökningar, då priserna normalt faller i oktober.

|

| Innergård på Södermalm |

Snittutvecklingen för lägenheter i oktober 2005 – 2020 är -0.49% i oktober. Istället steg priserna i år +0.89%, vilket ger en kraftig säsongsjusterad prisuppgång, dock inget rekord för månaden.

|

| Lägenheter Sverige |

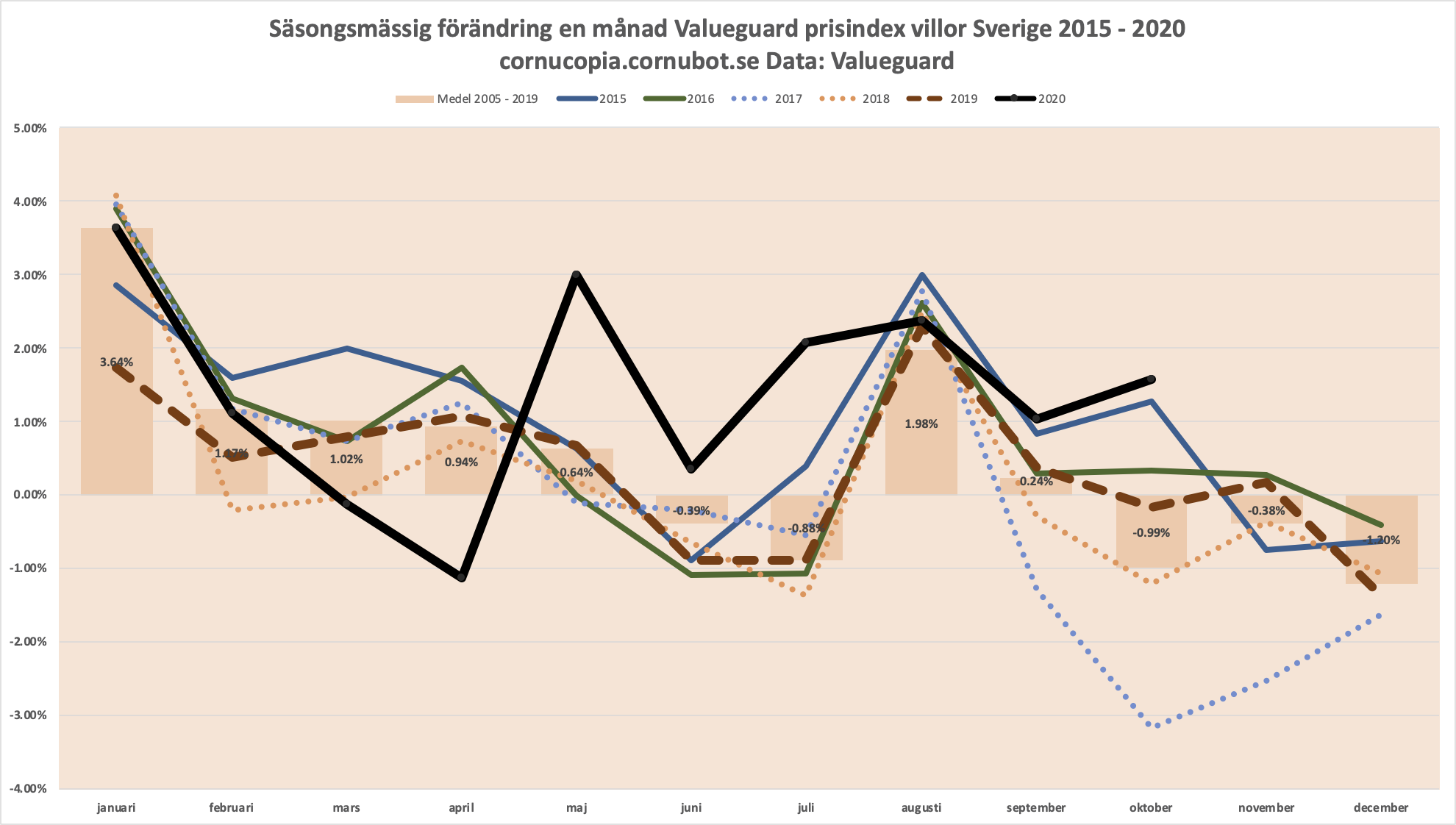

För villor var det ännu mer extremt och även en uppstuds mot trenden, som ska vara fallande så här års.

Medlet är -0.99%, men uppgången i oktober blev istället +1.58% och är med god marginal ett rekord för månaden. Tidigare största uppgång i oktober för Sverigeindex villor var 2015 med +1.28%.

|

| Villor Sverige |

Villornas revansch fortsätter alltså, även om lägenheter fortfarande procentuellt har stigit mer sedan index startades 2005.

Inte ens höstrusket eller förnyad kraft i coronapandemin kan rubba den svenska bostadsmarknadens fortsatta uppgång. Villapriserna i Sverige har nu stigit över 14% på tolv månader, mot lägenheternas knappa 6%.

45 kommentarer

Jag vet inte om det diskuterats. Men jag tror att vissa bankers sänkning av kalkylräntan (stressräntan?) kan vara en bidragande orsak. Det är helt enkelt lättare att låna.

Precis, jag sa det i våras. Har gått ned ungeför 1%-enhet, vilket motsvarar ungefär 10-17% ökat kreditutrymme.

Ok. Sedan sänkte SBAB sin kalkylränta ytterligare i somras.

De sänkte i November 2019 därefter i Juli 2020. Gick ifrån 7% till 6%, finns även en analys gjort på hur mycket kreditutrymmet ökade beroende på amorteringskrav. Den visade just på 10-17%.

Med risk för tjatighet. Bostadsobligationen ger lägre utlåningsräntor.

Rita kurvorna för guldpriset och bostadspriserna tillsammans med priset i kronor. Efter ett tag framträder att bostäder kanske inte går upp så mycket. Det är priset på SEK som går ned.

Ja Stefan, fast inte heller du har förstått varför bostadpriserna gått upp extremt mycket. För mig har det varit väldigt enkelt att förstå ifall du läste inlägget ifrån Cornu http://cornucopia.cornubot.se/2020/11/livsrad-fran-sveriges-smartaste-person.html

Så är det stor skillnade mellan högbegåvning (typ snubbla in på mensa) och de däröver.

2021 rör sig bostadspriserna uppåt 0-5%. För 2020 sa jag 5-10% vilket verkar stämma väldigt bra. Även börsen fick jag rätt på. Vi får se hur det blir 2021 nu, max 5% på bostader och börs killgissar jag.

Den här kommentaren har tagits bort av skribenten.

Offtopic… Min gärdsgård ser ut som satan… Lars du hade ett inlägg om din förenklade gärdsgård. Men jag kan inte hitta inlägget.

Jag hitta!!! perfekt…

Letar större bostad i GBG. Tror aldrig jag sett så stora ökningar som nu. Villor eller lägenheter som ligger ute för 8 vilket hade varit normalpris senaste åren går lätt för 10-12. Extrema uppgångar från utgångspriser a

Villor i Storstockholms trevligare kommuner(ex Täby,Nacka, Värmdö, Tyresö) skenar också i pris. En mäklare som jag pratade med hade teorin att efterfrågan på stora bostäder ökat samtidigt som de som bor i stora bostäder/villor och funderat på att flytta till lägenhet i innerstan lagt dessa planer på is pga Covid.

Han trodde inte lägre kalkylerna,slopat amorteringskrav,stimulanser hade något med saken att göra….

Vi(Värmdö) har också, än så länge, en mycket homogen befolkningsstruktur, vilket säkerligen bidrar till uppgångarna.

Rimligt mht att jag tittar på villor. Gick från hyres till brf på peak HOX för brf:er (bokstavligen talat peakveckan skrevs avtalen på). Det talar också för en stundande krasch i villapriser om jag ska fortsätta mitt streak som levande kontraindikator. Kan säga till när jag köper så vet ni när ni ska göra exit.

Låter bra, hojta till i god tid. Samlar just nu kötid inför den ständigt stundande kraschen 🙂

Låter prima, hur ser tidshorizonten ut? 🙂

Med en ärlig prisökning på 6% kommer 5 miljonerkronorslägenheten kosta nästan 500 miljoner kronor vid nästa sekelskifte. 5 miljonerkronorsvillan kommer vid en årlig prisökning på 14% att kosta drygt 150 miljarder kronor. Tänker man på barnbarns barn så är det klart var man skall investera.

Ja men kostar en liter mjölk 100 000 vid sekelskiftet så finns det kanske bättre investeringar. Fast kanske inte i närtid.

Bostadscasinot kan inte få statligt stöd och växa i oändlighet.

Anekdotiskt: fritidshus i södra roslagen. Utan badrumm eller avlopp. 3 miljoner.

Dessa låg på kanske 1,5-2 miljoner för ett år sen.

I Sthlm är det ett enormt övervikt på efterfrågan mot tillgången på enfamiljshus. Dessa driver just nu upp värdena på fastigheter enormt. Speciellt en bit längre ut där pendligen blir mer human nu när man behöver vara inne på kontoret max halvtid.

Sen verkar vågen inte gå från Sthlm län ut i landet som bloggardjäveln återkommande påstår. Inte bland de med bra arbeten. Utan det varkar vara att man vill ut från Sthlm och kranskommunerna till lite mer livskvalitet.

Å andra sidan är efterfrågan så stark att de dyra villorna i just Sthlm kommun/kranskommuner ökar med. Även om det inte är samma drastiska ökning i procent som här ute.

Utbudsproblematiken är väldigt uppenbar här ute på landet. Det är i princip bara vid förändrade familjeförhållanden/ålderskrämpor som det rör sig bland hushållen. Något som blivit ännu mer tydligt nu. Det är ingen äldre människa som just nu vill in i en lägenhet och sitta isolerad där under restriktionerna.

Bor i Södra Roslagen (permanentboende) och samma upplevelse nästan. I mitt område såldes ett radhus nu i veckan för 24% mer än vad ett exakt likadant såldes för i somras.

Jag tänker mig att den del av befolkningen som deltar i "bostads-casinot" är inte de som i någon större utsträckning drabbas negativt av coronakrisen. Gruppen som drabbas negativt ekonomiskt, är och har inte varit deltagare på bostadsmarknaden på samma sätt. Detta skulle kunna vara en bidragande faktor till varför bostadsmarknaden till synes inte drabbas av coronakrisen.

Det är väl inte så mycket en spekulation som att folk behöver bo och man väljer hur man disponerar sin inkomst därefter.

Då det i princip inte förekommer spekulationsköp i Sverige är det ju en relativt låg risk att köpa bostad idag.

Bolåneräntorna ligger på 1,09 på tre år om du är under 60% i belåning. Vilket gör att även dyra boenden är relativt billiga. Även löptider på upp mot 10 år är ju väldigt låga (1,4). Det gör att man kan låsa in sina bostadskostnader på väldigt låga nivåer om man är osöker.

Som du säger så är det som drabbats av arbetslöshet generellt lågutbildade/nya på arbetsmarknaden. Det är inte de grupperna som köpt bostad senaste åren ändå.

Då är jag mer bekymrad över en ökad skillnad mellan have and have nots. Som kommer vara svår att överbrygga med enbart arbete. Och generellt så ser man att när utbildad medelklass hamnar efter så skapar man social oro. (Prekariatet är sällan i en sån position att de kan ändra samhället. Speciellt inte när de kastar sina röster på SD eller V 🙂 )

Eh, Sebastian, du verkar helt missat vad som pågick 2013 – 2017. Hela nybyggessvängen bostadsrätter var spekulationsköp.

Precis, spekulationsköpen stod för majoriteten av köpen i bl a Stockholm när det var som värst. De kallas/kallades Flippare. Vet dock inte hur vanligt det är längre.

Gick inflation i flipping ett tag. Var det inte bostäder var det burgare.

Mats L.

Bostäder har i princip stigit i hela världen detta året trots att majoriteten av världens börsindex ligger på minus. Anledningen till det är att finansieringskostnaden har gått ner för bostäder.

Sebastian.

Det är ju en klen tröst att låsa in räntan på 10 år om bostadspriserna sjunker.

Nu påstår jag ingenting gällande framtida räntenivå förutom att bostadsräntan kommer fortsätta styra priset på bostäder.

Spekulationsköpen av småhus har troligtvis varit mer begränsat även om det förekommer i Göteborgsområdet.

Inköp av äldre hus på stor tomt med lämplig planförutsättning. Rivningslov och bygglov och stycka av. Nedgången 6 Mkr-villa säljs sedan som 2*6 Mkr nybyggda små villor eller parhus på små tomter.

Finns till och med exempel på hus som rivs, stycka tomten till fyra och bygg nytt. Säkert en rejäl vinst för den småhusbyggaren.

Flipping pågår ju än idag men kanske inte i lika stor omfattning som förr då man tältade för att få köpa BR 3 år innan.

En fråga – snälla hjälp mig: För ett par dagar sedan hade bloggen en artikel om skuldsättningen i världen. Jag kunde konstatera i kommentarerna att de flesta verkade rörande överens om att det inte går att vare sig amortera skulderna eller höja räntan till normala nivåer (vilket med dagens skuldsättning skulle kollapsa hela ekonomin). Återstår nu bara en kollaps/skuldavskrivning så att vi kan komma tillbaka till en fungerande ekonomi med annat än nollräntor. Nu till min fråga: Jag vill köpa en bostad, men har ingen brådska. Ska jag köpa en nu och räkna med att mina lån kommer att skrivas av när ekonomin kollapsar eller ska jag vänta till efter kollapsen och gå in och köpa på helt nya, lägre prisnivåerna? Tacksam för era tankar kring detta!

Dina lån kommer aldrig skrivas av. Du har nämligen en tillgång – bostaden – som kan utmätas. Det är staternas lån som saknar säkerhet som kommer skrivas av. Och kanske en del storföretags.

Tack för svar. Men det kommer i praktiken inte att fungera. En väldigt stor del av befolkningen har mycket stora lån som de inte skulle klara av om räntorna gick upp till normala nivåer. Ska staten utmäta typ 50% (vet ej siffran, gissar bara, bor i Sthlm) av alla bostäder? Vem ska sedan köpa dem? Riksbanken/staten kommer att bli tvungna att hjälpa dessa personer på ett eller annat sätt. Om inte annat för att inte ekonomin ska stanna. Eller tänker jag fel?

Hej inflation.

Det är ingen på jordklotet som kan svara på din fråga då ingen vet hur framtiden kommer att se ut.

Frågan är hur ekonomin kommer att kollapsa. Jag tror på sjunkande räntor och försvagad valuta, det betyder att lånen (och våra löner) kommer inflateras bort.

Det vi sett de senaste 20 åren har varit en kamp mot deflation och kreditkollaps. Vapnet man använt är räntor mot 0 och frikostigt med krediter.

Alternativet var kontraktion av krediter och avskrivna lån (=konkurser). Risken med det är att hela ekonomin accelererar ner i ett svart hål där inga nya krediter tas och lån förfaller i en exponentiell turbo-deflation. Frågan är var botten finns i en sån virvelvind, med det antal krediter allt bärs upp av nu.

Man kan ju förvisso se det som att inflation och 0-räntor också är ett sätt att skriva av skulder där centralbankerna och kapitalet behåller makten över ekonomin. I deflationsfallet blir det mer explosivt.

Problemet i sig är ju att krediter med ränta kräver skapande av än mer krediter exponentiellt. Hade vi inte sänkt räntorna hade vi varit tvungna att öka penningmängden ännu mer.

Vem säger att ekonomin kommer att kollapsa? Vore det konsensus hade världens tillgångar redan sålts av till sjunkande priser.

cfx77777: Ja, du har rätt. Det blir sannolikt inflation och nollräntor som blir vägen ut. Tror att jag har vilseletts av alla diskussioner om att ersätta väldens valutor med en global SDR eller liknande. Det innebär alltså att det bästa för mig att göra är att köpa en så dyr lägenhet som jag kan, med så hög belåning som banken accepterar. Eventuellt överskott av mina besparingar får jag investera inflationssäkert. Tack för hjälpen! =)

@Inflation

Jag vet inte hur gammal du är eller hur länge du har följt den här bloggen men vi är många som är inne på vårt snart trettonde år och som fortfarande bor i hyresrätt och väntar på den där kraschen.

Med det inte sagt att kraschen inte kommer att komma någon gång men just so you know…

Sven-Erik: I en fungerande ekonomi skulle så småningom inflationen ta fart. Och då skulle Riksbanken höja räntan för att stävja inflationen. Men nu har världens riksbanken förstört ekonomin genom att trycka mängder med pengar, tillåta absurd skuldsättning och samtidigt hålla räntan låg. Så nu kan de inte höja räntan när inflationen tar fart. Jag sympatiserar med dig och håller med om att med all logik borde kraschen komma. Men var försiktig med dina besparingar. När inflationen tar fart och Riksbankerna inte kan motverka inflationen med högre räntor (eftersom privatpersoner och i många stater inte kan betala räntorna då) så riskerar besparingar att erodera bort mycket fort.

@Inflation: Har du råd efter "kollapsen" så ska du vänta med det ja (d.v.s. att du haft rätt i din spekulation om vilket tillgångsslag du ska spara i vid kollapsens inträffande). Med risk för att det kanske inte blir en kollaps under din livstid och du får leva i en dyr hyresrätt resten av livet istället.

Dragkampen mellan inflation och deflation är omöjlig för centralbankerna att vinna i längden. När deflationen vinner globalt och investerarna inte hittar några säkrare hamnar än grekiska statsobigatoner till minusränta börjar raset. Kanske finns det ett spann där bostäderna faller i pris innan värdet på pengar faller. Då det finns ett köp/fyndläge.

En inflation kan sedan förhoppningsvis kalibrera om ekonomin med mjuk inflation t ex 3-5 procent per år.

Om det blir värre kanske James Rickards analys om SDR blir oundviklig. Då intar IMF sin roll räddaren i en global nöd om dom stora ekonomiska giganterna kan komma överens. Annars väntar….

Apropå funderingarna i tråden kring vad centralbankerna ska göra framöver… Varför utgå från att centralbankerna över huvud taget har en exitstrategi? Dom kanske är lika vilsna som vi!

Centralbankerna kan man säga är vilsna för att det inte finns några andra lösningar, än att följa med i ett ekonomiskt system som inte är hållbart så länge det går. CB är nog ganska medvetna och oroliga över vad som kommer hända.

En konsekvens som kommer förstärkas med eller utan krasch är nog att ojämlikheten kommer öka mångfaldigt. T. Piketty kommer ha många böcker att skriva i framtiden.

Amortering är dödande av pengar, och även med rekordlåga räntor så dränerar det finansiella systemet mycket pengar som skulle kunna gått till produktiv verksamhet, även om en viss del cirkulerar tillbaka i ekonomin.

För varje krona som lånas idag går mer än 50% åt för att finansiera alla redan tagna lån sedan 1873 och enda sättet att hålla systemet i liv ett tag till är att fortsätta sänka räntan.

Att amortera i stor skala skyndar bara på den rent matematiskt oundvikliga kollapsen.

Jag tror att prisökningarna också är en effekt av att många vill ompositionera sig utifall detta med distansarbete och ekonomisk osäkerhet tenderar att fortsätta. Så var det för oss och vi har även bekanta som resonerar på liknande sätt när det gäller inköp av fritidshus, för den som idag har jobb men är osäker på framtiden så kanske det är nu som fönstret är öppet så att säga…

Nu förlänger regeringen korttidspermitteringarna till 30 Juni 2021 =) Låna mera.

Vi får se hur det blir med amorteringsfriheten. Finansinpektionen säger att det kommer vara amorteringsfritt så länge det är kris. Tryggt att veta att man som svensk bolånetagare vid framtida kriser kommer att få betalt för att sitta hemma och inte ha något att göra på jobbet och att man slipper betala tillbaka sitt lån. Detta är dock tidsbestämt (så länge krisen pågår). När krisen är över har man ju kvar sitt jobb och kan fortsätta som vanligt.

Alla som har någon form av förstånd förstår att vi ALDRIG kan backa från detta ränteläge…då är det "game over"…