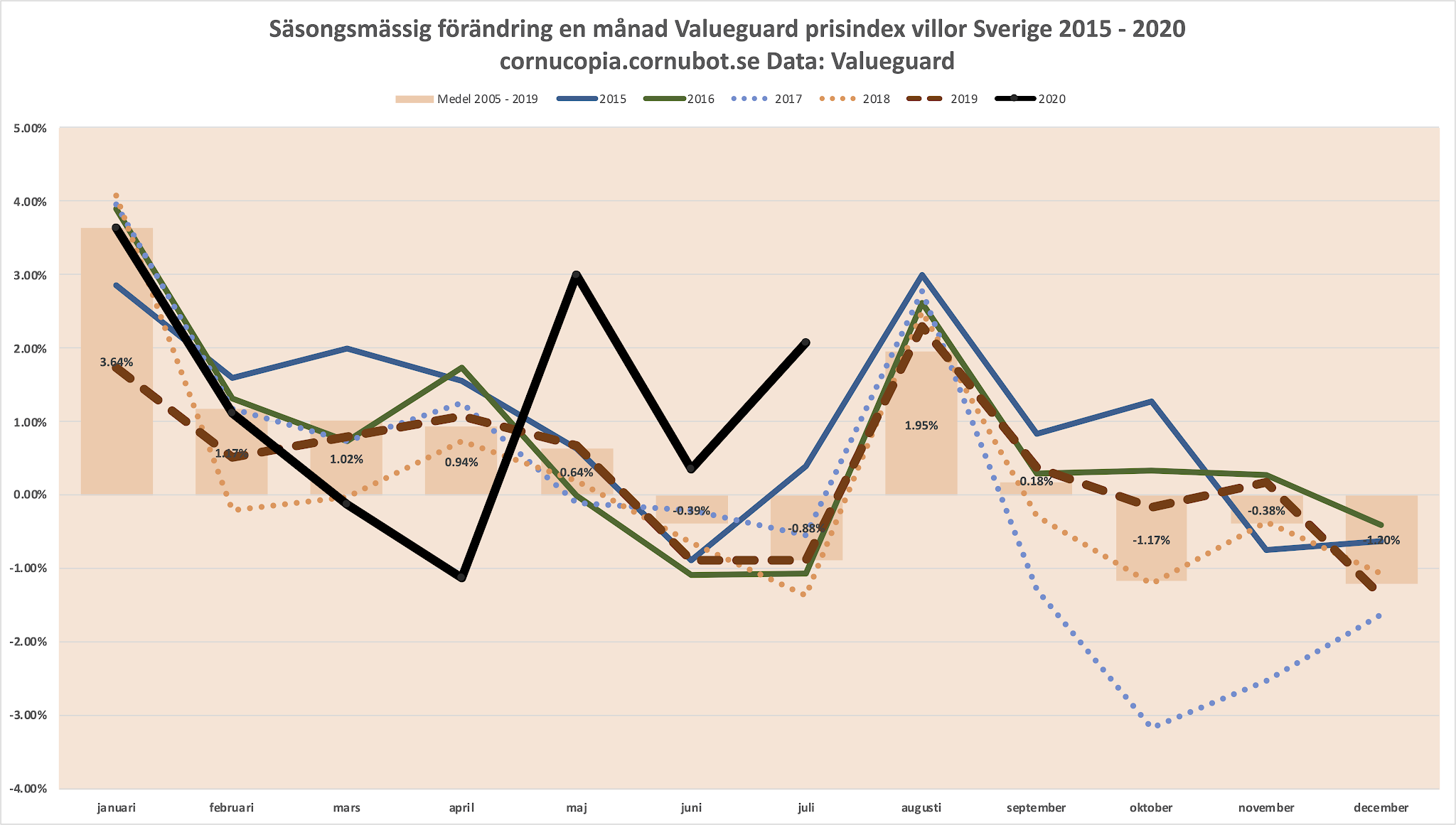

Valueguards kvalitetssäkrade bostadsprisindex för juli månad visar på en extrem säsongsmässig uppgång för villapriserna, som normalt faller i juli. Det handlar om den största uppgången i julli någonsin, från redan rekordartade prisnivåer. Lägenheterna stiger också, men bara något mer än normalt.

|

| Extrema prisuppgångar. |

Snittutvecklingen för villapriserna i Valueguards prisindex i juli är sedan 2005 -0.88%, dvs normalt ett fallande pris. Enda året någonsin som priserna på villor stigit i juli var 2014, då de ökade med 0.39%.

Tills i år.

Årets uppgång i juli är hela +2.09% för villapriserna i Sverige som helhet, andra gången priserna stiger i juli någonsin, och därtill en rekordökning.

|

| Prisuppgång per månad för villor i Sverige. Data: Valeuguard |

Mest stiger de i Stockholm med +3.13%, följt av mellanstora svenska städers +2.05%, medan uppgångarna är +0.51% i Göteborg och +1.42% i Malmö.

Även lägenheter stiger i juli med +1.79%, men uppgången är inte lika säsongsmässigt extrem då snittet är +1.55%, även om det fortfarande är en uppgång.

|

| Prisuppgång per månad för lägenheter i Sverige. Data: Valeuguard |

Uppenbarligen klarar inte ens den värsta ekonomiska krisen i Sverige i modern tid, kanske någonsin, påverka bostadspriserna, i synnerhet inte villor. Dessutom är det inte bara de största uppgågen i juli månad någonsi – för villor i ladet, Stockholm, Göteborg, Malmö och mellanstora svenska städer, är det också ett prisrekord.

Lägehetsprisera är ännu inte på rekordnivåer, men det sammansatta svenska totalindexet är på rekordnivå ändå. Lägeheter i mellanstora svenska städer är dock på de högsta priserna någonsin.

Många mellanstora svenska städer är i själva verket pendlingsorter till Stor-Stockholm, som Västerås, Eskilstuna, Uppsala, mfl städer och kan vara kopplat till uppgångarna i villapriserna. En ökande takt i flyttlassen från storstäderna behöver inte bara gå till villor, utan även till de billigare lägenheterna på långpendlingsortera, ofta nära järnvägsstationen.

Frågan är om något kan få bostadspriserna att falla? Vad blir effekterna av en långvarig kris? Vänder det då, eller stiger det bara ännu mer?

53 kommentarer

Det är väl ganska allmänt vedertaget (om man är påläst) att dessa centralstimulanser hamnar på två ställen, börsen och bostäder. Men om vi får en högre cementerad arbetslöshet bör detta på sikt leda till lägre bostadspriser.

Det känns som det är möjligt att nya pengar fortsätter att printas ut av centralbankerna. I det läget kommer bostadspriserna fortsätta upp. Det finns två gamla ordspråk. "The trend is your friend" och "The market is always right".

Politiskt har vi ju fått en del åtgärder för att minska möjligheterna för människor, inte minst unga, att köpa bostad. Man kan ana att fler åtgärder kommer. Dessa är avsedda att hejda prisöknignen på bostäder, men får så klart motsatt effekt. Om man tror att det med åren kommer bli mer svårt att skaffa sig en bostad så ökar känslan av en brist-situation och att det är bråttom att köpa nu.

Likaledes så förstår människor intuitivt att det inte går att spara ihop till ett hus, samtidigt som pengar trycks och räntan på bankkontot är noll. Således uppstår ytterligare tryck att köpa innan det man sparat ihop minskar i värde.

Jag kan tyvärr inte se en utveckling i ett land som vårt, där vi fortsätter att tro att vård, skola och omsorg skall vara "gratis" att staten slutar att hårt beskatta sina medborgare. Jag kan inte heller se att så mycket mer skatt finns att ta. Därför tas istället människors pensions och spar pengar genom diverse åtgärdee med vilseledande namn såsom centralstimulanser. Och även om folk inte förstår termerna och hur det fungerar så känner dom intuitivt att deras pengar vittrar bort och därför köper man bostäder. Det är faktiskt dessutom fullständigt rationellt beteende.

Staten är dock inte utan insikt, och ser snarast människors pengaflytt in i bostäder som skatteflykt. Och staten klurar därför på hur bostäderna skall beskattas i framtiden. Jag ser ingen bred insikt i Sverige som ger nått hopp om att vi skall sluta trycka pengar. Bostäder kommer fortsätta gå upp.

Dystopiskt, men jag är böjd att hålla med.

Man ska inte lura sig själv med positivt tänkande 😀

Helt rätt. Men dessutom är bostäder det bästa att placera pengar i just nu, relativt, även i särklass minst risk, plus att du kan nyttja det under ägandetiden. Alltså om alla andra placeringar ger mindre än vad bostäder ökar i värde, varför skulle då inte folk investera i boende i alla former?

Ja det är väl den här gamla sanningen om att fasta värden vinner. Fastigheter och skog ska man ha sa min salig svärfar någon gång runt 1965 och han var en enkel man. Det håller alltjämt.

Håller med, trycks det upp pengar hamnar de någonstans. Når benhård konkurrens håller nere löner och priser på varor, då hamnar det i tillgångar. De som har blir rikare och de som inget har hamnar efter.. igen ..

Vi kan lägga till guld och Bitcoin till listan över stigande tillgångar.

Verkar som att krisen mest slår mot vissa segment i samhället, de som iaf inte har råd att köpa dyra villor och bostadsrätter. De flesta som köper behöver ju säkra och ordnade förhållanden för att få låna pengar vid köp. Uppenbarligen har de fortfarande det, trots krisen.

Jag tror inte vi har sett hela vidden av "krisen" ännu. Det har ju nästan bara gått ett kvartal när det gäller börsbolagens kvartalsrapporter. Hörde en siffra på att energiåtgången i världen sjunkit till samma åtgång som 1950. Energiåtgång och ekonomisk aktivitet borde höra ihop. Coronans följder har vi sett men ännu inte dess ekonomiska konsekvenser. Det kommer bli sämre innan det blir bättre.

1950 låter lite väl extremt med tanke på att jordens befolkning då var knappa 2,5 miljarder. Men minskat har den gjort, definitivt, men säkerligen inte så mycket som du vill göra gällande.

http://www.iea.org/world

Graf en bit ner – drop till ca 2010 års nivå – än så länge…

Tack! Fakta är mycket bättre än anekdoter.

Tack!

Med hyresnivåerna på nybyggda bostäder, kötiden som krävs för en lägenhet med hygglig hyra…

Det är fortfarande mycket billigare att bo i en köpt bostad än att hyra.

Om inte något förändras drastiskt ser jag inte hur bostadsbubblan ska spricka.

Den kommer aldrig spricka. Tillväxten kommer aldrig bromsa in. Skulderna kommer alltid öka mer än lönerna. Osv osv. Tills det inte går längre

Det skall normalt sett vara billigare att bo i köpt bostad.

Tills ingen har råd att bo längre, då subventionerar man boende med bidrag så kan hyror och priser drivas upp till himlen.

Det är fortfarande billigare att bo i en köpt bostad än en NYBYGGD hyresrätt. Det gamla beståndet är prisreglerat med otroligt fina lägen, låga hyror och en kötid på runt 40 år..

Nu får man pga JÖK ta med sig betydligt mer av reavinsterna vid köp av nytt boende, känns naturligt att priserna poppar upp då.

Covid-19 har inte bara orsakat mänskligt lidande och dödsfall. Även energianvändningen har minskat i spåren av pandemin. Enligt International Energy Agencys (IEA) ser minskningen ut att bli den största på många år.

– En sådan här minskning under ett år har vi inte sett de senaste 70 åren, säger Eva Thorin, professor i energiteknik på Mälardalens högskola, i ett pressmeddelande.

https://ekuriren.se/nyheter/artikel/wl6q4vwr

https://ekuriren.se/nyheter/artikel/wl6q4vwr

Inte sett en sådan minskning på 70 år, till 1950 år energianvändning är definitivt inte samma sak.

Läsförståelse är överskattat…

Jag tror sannolikheten är rätt stor att ytterligare politiska subventioner och bidrag kommer att driva på bostadsmarknaden.

Man kommer skydda den dopade marknaden med samma envishet som riksbanken slogs för Sveriges fasta växelkurs på 90-talet.

Det där är huvudet på spiken. The sky is the limit.

Det vore ytterst intressant att få höra några anekdotiska berättelser från några som köpt hus i juli. Speciellt: "Vad sa de på banken?"

Grattis till vunnen budgivning. Vill du ha amorteringsfritt? Nu när kalkylräntan sänks så rymms även din tilltänkta pool i kalkylen. 😉 Skämt åsido, vilken typ av uttalande skulle banken göra? Har någon köpt på ett redan befintligt lånelöfte så är banken säkerligen glad med att tjäna pengar.

Äh, jag har både köpt och sålt hus och lägenheter några gånger, ibland i bra tider ibland i dåliga. Jag är av uppfattningen att det är bankerna som i praktiken styr bostadsmarknaden genom sina utlåningsbeslut och man brukar känna hurpass trögt eller lätt de fattar besluten redan när man pratar med dem. Jag misstänker att de i princip fått order av finansdepartement och klartecken från RB och FI att låna ut allt som folk ber om – "Om nån vill bjuda över så låna ut allt de ber om och låt det ske – vi tar hand om problemen efteråt". Kunde vara kul att höra lite anekdoter från några som varit inblandade den här gången.

Sålde villa i Juli och köpte BR. Banken snabb med att föreslå ammorteringsfritt.

@Joakim: Klart att banken inte vill att du ska betala av lånet och minska deras intäkter.

@Goofy, frågan är om det inte är win-win för båda parter. Kan man slå bolåneräntan på strax över procenten någonstans. Så kan det såklart vara ett bättre alternativ än att betala av lånet. Dessutom har du kvar pengarna i aktier när du kanske behöver dem som mest.

Jag köpte i maj. Tog bl a in lånelöfte från SBAB. Redan i kalkylen man gör på deras hemsida så erbjuder de handpenningslån om så krävs för att få ihop till de 15%-en. Kändes helt sjukt. Staten beslutar om krav på handpenning och statliga banken rundar kraven helt öppet.

@Goofy Är med på det, men förvånades över hur självklart det var för banken. Jag accepterade erbjudandet eftersom lägre belåning inte ger någon större nytta i mitt fall. Lite hävstång när sedelpressen går varm är ju inte heller fel. Ju äldre man blir desto kinkigare blir banken med bolån så det gäller att passa på.

@Niklas: Det är win-win för både banken och dig men det är även ett win scenario för samhället.

@Carburetor: Förstagångsköpare? Inte alls sjukt. Man ska inte lyssna på ord utan läsa mellan raderna och studera handlingar. Ingves har ju länge påstått att han är orolig över skuldsättningen men agerar ändå på ett sätt som spär på skuldtillväxten då det är problematiskt ifall den skulle avta. Inkomst+krediter dividerat med antalet varor bestämmer priset. Vi är alltså beroende av skuldtillväxt för inflation. I annat fall får vi deflation vilket är ett mardömsscenario för en centralbank.

@Joakim: Dom flesta ja känner har ju också blivit erbjudna att sluta amortera trots att dom har jobbet kvar 🙂 Det är det nya. Tror att amorteringskravet är på väg bort med betoning på tror.

@Goofy, för samhället i stort är det nog negativt tror jag. Vissa får det väldigt bra dock, medans den stora massan får trycka ihop sig på färre kvadrat. Hursomhelst vi bor så himla stort här per capita, så det är väl än så länge ett i-landsproblem om nåt. Vi får säkerligen se andra boendetyper framöver.

Cornu,

Du har egentligen haft rätt men inte just nu.

Augusti 2017 toppade priserna i Stockholm, villor i det området jag senare köpte i började gå för 11 miljoner.

Sen torkade det ihop totalt och tidig vinter 2018 tittade vi på en villa med utropspris 8.9. Säljaren hoppades på 10 miljoner.

Vi var enda spekulant och dom hade redan köpt en lägenhet så dom fick acceptera vårt bud på 7.2 miljoner.

Nu har det brakat upp igen och snittpriserna är 9.5-10 miljoner.

till saken hör att vi letade aktivt tidigt 2017 men jag var övertygad att du, och andra, skulle få rätt så vi lugnade oss lite och väntade på fallande priser.

Så för mig har dina förutsägelser fungerat jättebra, vi bor nu i ett hus vi annars inte skulle haft råd att köpa 🙂

Den här kommentaren har tagits bort av skribenten.

Var det inte amorteringskravet som spökade då?

Trevligt du slapp att låna/ hade råd till boendekonsumtion på 7M+ 😊

Övergången till mera distansarbete gör villor i mindre orter mer attraktiva och lägenheter i storstäder mindre attraktiva. Det är inte konstigt om det syns i statistiken.

Socialt stabila bostadsområden som de flesta betraktar belägna för lång från storstäderna för daglig pendling men tillräckligt nära för att pendla någon dag i veckan kan kanske bli de stora vinnarna om distansarbete blir en norm för de arbeten där distansarbete kan fungera.

Jag tror den effekten kommer när det stabiliserat sig och man vet om man fortfarande kommer att få jobba på distans.

Det är helt logiskt så länge det knappt byggs några nya fristående villor med parkering på tomten, den bostadstyp som de allra flesta människor drömmer om att bo i om inte pengar och utbud vore faktorer.

Det byggs visserligen en hel del radhus men det är ingen stor skillnad mot att bo i lägenhet, snarare lite av det sämsta av båda världar. Fristående parhus och långa rader av likadana ihopbyggda kedjehus är inte heller samma sak då man fortfarande får grannens altan bredvid sin egen och man får välja mellan skuggande plank och höga häckar eller att ha insyn på gräsmattan.

De fristående villor som redan finns kommer bara att fortsätta att öka i pris pga ökande relativ attraktivitet jämfört med allt som byggs.

Håller nog med om detta också. Risken för att drabbas av den pågående förslummningen av många områden är mindre ju mer fristående villan är. Vilket jag tror är en orsak till prisökningarna på hus.

Undrar om det inte numera finns en marknad för grindsamhällen. Kanske ett 40-tal villor med egna tomter, gemensamhetsanläggni gar i form av pool, paddelbana och en fin lekplats med studsmatta och ett fint staket med kameror som håller oönskade element borta. Kanske en gemensam kontorslokal för alla distansarbetare. Grannarna som "kollegor" vore trevligt.

Grindsamhällen kommer helt säkert i någon form om inte Sverige får bukt med den brottslighet som drabbar radhus och villaägare.

Än så länge är hemmarån och home-invasions ovanliga, men ändå ökande från en i princip obefintlig nivå för 10 år sedan. Delvis beroende på minskad kontanthantering, behov av att få bilnyckel om man ska stjäla en bil och all mer rå brottslighet.

De flesta kommer försöka få till arbetsplats inom den egna fastigheten av det enkla skälet att man vill vara i hemmet. Här finns ju redan all infrastruktur i form av kök, toalett och pausrum osv. Det enda som saknas är ju möjligen kontorsrummet. Gemensam kontorslokal bör bedrivas kommersiellt och inte i en kollektiv regi av boende som i genomsnitt har lite för låg nytta av det. Dessutom tillkommer ju skötselkostnader som blir betydande. (Städning, IT-skötsel av nätverk och skrivare osv.)

Uppgången hjälps nog av att bankerna får ge undantag från amorteringakravet till 31 augusti 2021.Kanske blir det längre än så ifall ekonomin inte har återhämtat sig innan dess. Sedan förstås att distansjobba nog blir mer accepterat.

Häromkring går priserna fullständigt galet för tillfället, allt budas upp till galna priser, sett till vad det budas på.

Ska själv köpa, men har ingen brådska, har dock landat i subventionera kommer fortsätta i evinnerlighet, så pris är numera bara en parameter

Gick emot rekommendationerna o köpte lägenhet först för att därefter sälja kedjehuset,detta var i maj, det blev en riktig rysare av flera olika anledningar men både vi som säljare och köparen gick ned 150 i förhållande till utgångspris så priserna har inte stigit för alla och nu talar vi Stockholm norrort. Jag upplevde inte att banken var extra generös med lånebelopp men det gick fort att få lånelöfte vilket underlättade mycket då vi så att säga blev först till kvarn. Nu bor vi med utsikt över Ulvsundasjön och jag njuter varje dag av att slippa vara ägare till ett hus med allt vad det innebär.

/Empirikos

Jag upplever att färre säljer villor nu (anekdot baserat på hemnetknarkande och bekantskapskrets). Det segmentet av äldre som sålde villan och köpte lägenhet tror jag gör detta i mycket mindre grad nu. Främst för Corona och för att en trädgård ger frihet. Tror även rubriker om skjutningar gör att det känns mindre tryggt att byta en villa mot en lägenhet. De familjer jag känner som säljer nu gör det gör att de byggt ett nytt hus.

Att flytta närmste barnbarnen är ju också rätt värdelöst om man ändå inte får umgås med dom 😔

För att inte tala om de som egentligen hade behövt äldreboende. Jag hade hållit mig därifrån tills de bar ut mig med fötterna före i samma sits så jag förstår det valet. En del vågar ju inte ens ha hemtjänst nu.

De flesta har felbedömt fastighetsmarknaden. Jag också. Många små och på sista tiden stora samverkande faktorer:

+ Vi har inte tänkt på den låga takten av byggande av småhus. Särskilt i det större orterna har byggandet av småhus varit lågt jämfört med lägenheter.

+ I de tre storstäderna är det främst i Götebors kommun som det finns tillräckligt med mark kvar som är lämplig eller tillgänglig för småhusbebyggelse.

+ Lågt utbud av ny byggbar mark för småhus i bra lägen i storstäderna.

+ Fortsatt förhållandevis många avstyckade tomter i bra lägen som fortsatt inte bebyggs utan behålls som investeringsobjekt eller för att förhindra byggnation.

+ Det har inte varit politisk gångbart att planlägga för villabebyggelse i större städer. Det medför dessutom stora investeringar i VA, gata, skola osv. Detta börjar svänga nu när storstäderna ser att kranskommunerna tar alla mönstermedborgare.

+ Svårare att planera för småhusbebyggelse i och med att man behöver oftast få med fler markägare i planarbetet och något naturområde kommer att bli exploaterat. Det är lättare att "sälja in" planering av lägenheter som man "låtsas" vara för unga och fattiga.

+ Stor befolkningsökning.

+ En stor del av det uteblivna byggandet och planläggning för villor har sedan 80-talet kunnat täckas av att sommarstugor omvandlas till permanentboende. (Tomter delas, husen byggs till eller rivs och byggs nya.) Dessa områden nära städerna håller på att ta slut eller är redan omvandlade i hög grad. Dvs lågt hängande frukt är redan plockad vilket pressar upp priserna på övriga.

+ Makroekonomin i stort har gynnat det egna boendet, skatter, inflation, prisökning på tillgångar, ränteavdrag, rot och rut.

+ Segregationen. Egen köpt bostad ger möjlighet att välja bort fel sorts grannar. Närhet till bättre skola osv.

+ De invandrare som har hög utbildning eller jobb med bra lön eller egen firma som ger bra överskott är så pass många att de utgör ett rejält tillskott vid konkurrensen om bostäder och de vill gärna bo i hus. Eget ägande är status även för dem och de vill liksom ursvenskarna också segregera sig till bättre områden. Egenföretagande är vanligare bland utrikesfödda.

+ Hemmafixartrend, inredningstrender. I en BRF har du aldrig samma frihet att ändra, bygga om och bygga till som i en egen ägd fastighet.

+ Distansarbete. Trenden är inte ny men ökar ju enormt i och med Corona. Här har ju givetvis villaägarna allt att vinna då de i genomsnitt troligen sparar mer restid och har bättre plats för hemmajobb än den med lägenhet närmare centrum.

+ Äldre och pensionärer är friskare och lever längre än tidigare, men pensionerna är inte nödvändigtvis högre i relation till boendekostnaden. Kostnaderna för att byta från en avbetalad villa till ny BRF eller hyreslägenhet gör att många sitter kvar tills de bärs ut. Det minskar utbudssidan då allt fler äldre hoppar över sista steget i boendekarriären och bor kvar till döden hämtar sista änka eller änkling.

Det finns gott om mark för småhusbebyggelse i Stockholms kranskommuner men de flesta kommunpolitiker har missat att deras lojalitet ska vara mot sina väljare och tävlar istället med andra kommuner om att öka befolkningen i kvantitet, ofta på bekostnad av den befintliga befolkningen. Kommunerna skryter om antalet invånare blir si och så många tusen fler, som om det vore ett självändamål att bli fler i antal.

Höghusen poppar upp som svampar kring alla pendeltågsstationer och trots att det är flera mil till innerstaden och allt som finns i trakten förutsätter att man har bil så byggs det knappt några parkeringar till de nya bostäderna. Det leder till att alla som har ekonomi nog att kunna välja väljer något annat och de enda som flyttar dit är familjer med bostadsbidrag och ofta annat försörjningsstöd. Segregationen blir ett faktum och den ökande befolkningen ger negativt skattenetto för kommunen.

Det enda sättet att motverka segregation är att BARA bygga bostäder som folk som kan välja vill flytta till. Det går att placera ut ekonomiskt svaga i attraktiva områden men det går inte få ekonomiskt starka att flytta till oattraktiva områden.