Antagligen är det som vanligt fel, men kanske är vi verkligen i den sista maniska fasen av bostadsbubblan just nu. Schibsted/SvD uppmärksammar att allt fler verkar vilja göra bostadsaffärer innan amorteringskraven sätter in och att priserna stiger kraftigt. Färsk statistik från SCB visar också att den inhemska skuldsättningstakten fortsätter öka hos hushållen.

Min prognos om att amorteringskravet skulle dra igång någon form av hets på marknaden, för att hinna med att teckna lånen innan kraven gäller, verkar nu bekräftas av Svensk fastighetsförmedling:

“Det är nog så att många vill genomföra sina affärer innan amorteringskravet väntas träda i kraft den 1 augusti, säger Dan Sjöholm, analytiker vid Svensk Fastighetsförmedling.”

Vad som händer med marknaden när senare köpare alltså behöver amortera lämnas som en övning åt framtiden. SvD:s artikel pratar om villapriser på 6.5 MSEK i Bromma, lokalt 10 MSEK. Ska man t ex amortera i anvisad takt på 6.5 MSEK i marknadsvärde, så handlar det om 130 000:- SEK om året, eller en kassaflödespåverkan (amortering är ej en kostnad) på 10 000:- SEK i månaden. Det bör påverka folks belåningsvilja.

|

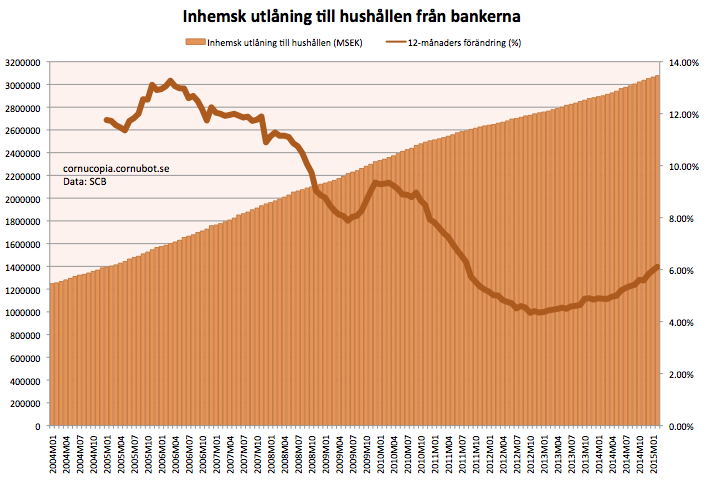

| Hushållens skuldsättning till MFI

2004 – 2015. Linjen avser skuldökningstakten i procent. |

Aktuell skuldsättningsökningstakt de senaste 12 månaderna är nu +6.11%. Hushållens inhemska skuldsättning mot monetära finansinstitut (“banker”), MFI, 3 076 831 MSEK. Detta kan jämföras med SCB:s Sparbarometerns 3 426 703 MSEK i skulder vid årsskiftet, men det inkluderar även skulder till utlandet, CSN, obetalda kreditförluster och privat skuldsättning till icke MFI.

Men vem vet, kanske fortsätter bostadsmarknaden vara manisk även efter amorteringskraven börjar gälla? Det är ju bara för Riksbanken att fortsätta sänka reporäntan för att eliminera effekterna av amorteringskravet…

53 kommentarer

En effekt av de enorma prisökningar på bostäder är att de som har köpt för t ex 5 år sedan eller längre tillbaks i heta områden är snart nere på 50% belåningsgrad eller under. För dessa blir effekten helt utebliven av ett amorteringskrav och som vanligt är det förstagångsköpare m.m som drabbas. Nu är det visserligen de med hög belåningsgrad som man vill skydda mot en eventuell krasch så den tanken är väl god. Effekterna av amorteringskravets påverkan har starkt överdrivits. Jag tror det är av andra skäl en eventuell krasch kommer.

Tror vi är i den maniska fasen nu. Inte minst då budskapet är "köp nu och renovera nu innan det blir ännu dyrare" när det i praktiken kommer att visa sig vara precis tvärtom.

Vi kommer att få en lånerusch utan dess like fram till augusti, men sedan blir det intressant att se hur det utvecklar sig, för när amorteringskravet väl slår till så verkar det finnas många effekter på marginalen som kan komma att visa sig. Ett exempel:

Amorteringssmäll för mindre lån

Kombinerar man det med effekten på KPI som rimligtvis bör komma och som Cornu pekar ut, så kan det nog rassla iväg rätt snabbt i motsatt riktning när väl räntehöjningar börjar diskuteras igen.

Jag tittar med jämna mellanrum på bytesannonser för HR, och gjort det under lång tid. Ser att det eskalerat med HR som letar byten med blivande bostadsrätter. Har man en blivande BR så kan man välja och vraka då lägenheter med attraktiva lägen sänker sina krav bara dom får chansen att köpa. Kan det vara tecken på att de som är utanför bostadsmarknaden ser tröskeln höjas och desperat vill komma in? Kanske det blivande amorteringskravet gör att dom in på marknaden innan att det börjar gälla?

Eller så inser folk hur mycket man kan tjäna på att köpa blivande BR:er.

Seriöst, Milla? Wow…

Det sker ju knappt ombildningar längre, iaf inte i stockholm.

Men samma sak kunde man se i början av ombildningstrenden, då var det väldigt många som vill byta till sig en HR under ombildning. Inte särskilt konstigt att folk nu försöker komma in i slutet när dörren nu stängts.

@Kommunaltjänstemannen. Så är det nog. När man stått utanför marknaden och ser den stiga hela tiden så kan det ju locka många. Folk vill tjäna pengar på sin hyresrätt och istället för att sälja svart ser vissa chansen att lagligt byta till en blivande BR.

@Cornu. Vet inte hur jag ska tolka din kommentar mer än att den var sarkastisk.

Hur många ggr har man inte sagt att räntan skall hållas vid 0% ett längre tag….. och ytterliga längre…..och ytterligare. Till slut tror folk att det varar för evigt. Och det kommer att vara länge än(dvs styrräntan)Sist in kommer…jag ni vet. De som aldrig har råd. Men då kommer Riksbankens 100 Mdr dollar väl till pass och jag skulle inte bli förvånad om man bortåt 2017-18 tvingas trycka kronor för att ge bolånetagarna extremt låga räntor. Stackars sparare och pensionärer(AP-fonder etc).

Glöm inte att det nu för tiden mer handlar om skuldens storlek, inte räntan. De flesta fattar inte det.

Smått chockad bara, Milla. Att det kan vara så illa.

Tja, det stämmer ganska väl överens med min tes om att bubblan spricker i höst.

Men jag är ändå lite tveksam till att det just är amorteringskravet som ställer till det, utan lutar mer åt att räntan snart kommer ta en otrevlig vändning då den typen av hävstångseffekt sannolikt är det som kommer strypa åt bomarknaden.

Suibventionerna som regeringen vill införa kan bli spiken i kistan.

Subventionen på 6600 SEK per kvm är inga stora siffror dock när BR går för 100 000.

Där är Stockholmspolitikerna fiffigare-de vill sänka områdens attraktioner med hyresbostäder till uteliggare. Det bästa man kan göra för att sänka bopriserna!

Fö är 10 000 per månad i amortering mindre känsligt än när fastighets och förmögenhetsskatten gjorde att samma summa gick till staten i stället!

Den här kommentaren har tagits bort av skribenten.

Den här kommentaren har tagits bort av skribenten.

Den här kommentaren har tagits bort av skribenten.

Den här kommentaren har tagits bort av skribenten.

Förutom det urvattnade amorteringskravet (som väl inte får någon effekt nu med minusräntorna) så borde man väl också ta bort åtminstone en del av ränteavdraget för nya lån.

Märkligt hur mycket S-regeringen värnar om familjer med miljonvillor. Det är väl inte deras väljarkår. Men man ser ju om sitt eget hus först. Sedan gäller det bara att tuta i valboskapen att man jobbar för dem…

Jag tror att bostadssättningen börjar försiktigt med ett långsamt fall som når en prismässig bifurkation där köparna helt uteblir, dvs prisras utan större omsättning(priserna går ju ner när det saknas köpare, precis som på aktiemarknaden). Utlösare kan bli höjda långräntor i samband med kommande statsfinansiella kris i Europa som spiller över direkt på det finansiella systemet. 2016 eller i slutet av detta år startar den större nedgången. Å andra sidan kommer börserna att gå starkt(vi får först de hur det utvecklar sig i USA under kommande halvår)efter någon form av paus under detta år vilket tillsammans med fortsatta negativa korträntor i Sverige etc.kan verka som golv för bostadsprisern I USA kommer säkert de långa räntorna att falla kraftigt(som i Europa) under 2015/16 vilket tyder på börsfall eller en sidledes utveckling. Men när långräntorna väl stiger i USA efter en botten så kommer förr eller senare den svenska långa bostadsupplåningen få höjda räntor. Problem kan dock uppstå tidigare om långivarna ser problem på vår bostadsmarknad när Europa kör ned i diket pga statsskuldskris. Det kommer påverka möjligheterna att få kapital till rörliga eller 3-månads-räntor pga att swapmarknaderna för likvidflöden och valutor får störningar eller i vart fall en helt annan riskpremie mot Sverige t.ex. I Sverige kommer våra statsfinanser att få en chock vilket leder till kapitalutflöde och höjda räntor. Utlänningarna röstar med fötterna.

Det blir ingen statskris om ECB gör direktuppköp av statspapper.

ECB ger staterna pengar helt enkelt då kan dom inte gå i konkurs.

Förklara varför ECB bara ska ge banker pengar och inte staterna.

Bostäderna kan inte bli dyrare än nyproducerade bostäder om politikerna tillåter nyproduktion.

Det som kan sätta det ur spel är den stora invandringen, kan byggbolagen inte bygga i den takten som behövs så blir det brist och högre priser.

Utanför storstäderna är priserna klart under produktionskostnaden.

Snälla du. Man kan "trycka pengar" men här handlar det om enorma summor som avser samtliga länder. Det blir för mycket helt enkelt och dessutom kommer vissa länder att protestera vilket skapar fördröjningar. 2008 kommer att likna en fis i rymden. En regelrätt depression. Bankerna tappar på alla håll eftersom FÖRTROENDE försvinner. Det räcker eftersom förtroende ÄR ALLT. Glöm inte bort att när räntan når botten så vill ingen vettig placerar ligga kvar länge utan avkastning. Man kommer att fly statsobligationer då en kris drar ut på tiden alldeles för länge. Man köper allt annat än statspapper eller allt som luktar offentliga sådana. Under QE steg räntan om du inte visste det. Bara att kolla USA och nu ECB. Varför? Placerarna inkl flera centralbanker sålde och centralbanken kan bara göra vad de kan under ett gigantiskt stort säljtryck. När ekonomierna kraschar förlorar staten skatteintäker + att man måste omsätta gamla lån. Vem köper? Det blir som i Japan där man köper 100% sedan ett tag. Besparingskraven blir enorma men man behöver ändå ta upp nya lån. I Sverige riskerar vi att staten lägger beslag(igen) på pensionsfondernas kapital som placerats i annat än svenska statsobligationer.

Regeringens lilla budgetunderskott är pyttelitet idag(69 mdr av en budget på 1200 mdr inkl kommun&landstingssubventioner). Ett konsumtionsbortfall slår stenhårt på statens största inkomstkälla(drygt 40%) momsen. Besparingar dröjer ganska länge innan de kan sjösättas. Man riskerar därför att stänga ner verksamheter i panik. A-kassan och F-kassan har fortsatt att begära mer pengar. Vänta bara.

Om det blir så om jag säger? Inget är hugget i sten men världsekonomins ledare har dukat bordet.

I Sverige fick vi mycket stora problem 1990 pga av en stor utlandsskuld i framför allt dollar(där kursen steg kraftigt(double wammy). Idag är utlandsskulden gigantisk på bolånesidan. Mer än 50% av finansieringen ligger utomlands i framförallt dollar där det mesta är kortswapat till BLT´s 3-mån ränta. Varför tror du Riskbanken lånat upp extra 100 Mdr dollar/euro? Dollarn kommer att rusa till himlen när euron kollapsar + att USA tillsvidare betraktas som safehaven(varför har dollarn stigit?).

"Snälla du. Man kan "trycka pengar" men här handlar det om enorma summor som avser samtliga länder. "

Du borde veta att ECB eller en riksbank kan trycka upp oändligt med pengar.

Supermario har sagt det själv.

Banker kan inte trycka oändligt med pengar men riksbanker kan, Yngves sa förresten att han kan köpa upp alla statens skulder om det behövdes och det är faktiskt sant.

"Under QE steg räntan om du inte visste det"

Än sen riksbanken kan köpa upp nya statsobligationer direkt av staten om det behövs räntan blir noll.

Riksbankerna har rätt att trycka pengar, tafatta riksbanker har inte agerar och därför har vi nu en så utdragen kris.

Vi har upprepat samma misstag som begicks på 30 talet,

då hade vi guldmyntfot nu har vi Merkel.

Så länge arbetslösheten är över NAIRU så blir det ingen inflation av att trycka pengar.

Jag har sagt det förr. Teori och verklighet. Vad annat kan centralbankerna göra nu när alla politiker sätter sitt hopp dit. BOJ äger f.n knappt 18% av den japanska statsskulden. Man kör på i blindo och hoppas……ja på vad då? Totalt finns det 60 biljoner dollar utestående(totalt 200 bilj) varav USA står för 18, Japan 10 och Europa 12(varav Euro-zon 9), dvs 2/3-delar finns inom de 3 stora utvecklade länderna/blocken. Ingen av nämnda länder har råd att betala en normalränta som placerare egentligen vill ha eller om marknaden själv fått bestämma. Därför kommer också centralbankerna att tvingas köpa statspapper långsiktigt. Vad har man då löst? Finansieringen men istället skapat en perverterad kreditmarknad för s.k riskfria obligationer. Och räntan väntar runt hörnet som svarte petter.

Det kommer en dag när skulderna vuxit fast den ägs av centralbanken. När (lång-)räntan normaliseras så avgörs det av placerare, inte av en centralbank. Och ska då överskuldsatta länder förr eller senare betala denna normalränta kommer ekonomin att riskera kollaps. Monetisering är tänkt att pågå ett kort tag, inte år eller decennier. Förtroendet för staten eroderas.

Japan klarar inte idag(före monetiseringen) att betala 2% på sin skuld. BOJ får fortsätta i oändlighet att betala.

USA klarar sig t.v men inte om räntan stiger 2-3%-enheter på de längre löptiderna. Man köper idag huvudsakligen tyska och amerikanska statspapper. De långa tyska är nära botten varför kapitalet ökar sin tillströmning mot USA. USA kommer att lämna skeppet sist.

USA hade en statsskuldskollaps 1930-31 men idag är skuldkvoterna betydligt högre för att inte tala om privatskulderna. Det kommer att bli tal om betalningsinställelser och defaults,kriser och rekonstruktioner osv. En sund kreditmarknad kan först då etableras igen. Och efter att bankerna och valutasystemen reformerats.

Utbud skapar sin egen efterfrågan! För mycket kreditpengar skapade inte KPI-inflation utan behov av riskfria placeringar. Varför sjunker omsättningshastigheten hela tiden trots att penningmängden ökar? Det råder materialbrist samtidigt som placerare vänder sig mot annat än fastigheter och obligationer. Så småningom till Börsen på allvar med fortsatt låg s.k velocity i realekonomin!

Vad är det du väntar på ekva?

ps! Nairu är ytterligare ett kvasi-obsolet verktyg idag. Man kan hitta korrelationer även i naturen 🙂

@Ekavationsteorin; Är du en MMT´are?

Dvs du anser att staten och centralbanken kan skapa privata krediter utan att skapa motsvarande skulder, dvs räntebärande krediter aka obligationer? Ett sådant förfaringsätt tycks vara centralt inom MMT. Det blir svårt inom EMU-zonen då Tyskland inte vill delta i nämna procedur/teknik. EMU är felkonstruerat. Medlemmarna lånar sedan starten 1995 euro utan kapacitet/makt att själva styra sin ekonomi, dvs de har givit upp sin suveränitet utan att kunna påverka EU´s parlament att via skattemässiga överföringar hjälpa medlemmen(t.ex Grekland). I en federation likt USA kan inte staterna trycka pengar men deras upplåningskostnader(räntan) är därefter. Inom EMU lånade alla till Tysklands extremt låga ränta. MMT´s huvudargument för nationell bankrutt är excesser i den privata sektorn pga av "utlåningsmaximering" kompletterat med avsaknad av egen valuta, dvs en sedelpress. Därför har Japan hittills klarat sig bra.

"Dvs du anser att staten och centralbanken kan skapa privata krediter utan att skapa motsvarande skulder, dvs räntebärande krediter aka obligationer"

Pengar är inte krediter pengar är ett betalningsmedel, en riksbank kan skapa eller delita pengar.

Att bara skapa pengar genom kreditgivningen har vi testat i 100år med förödande resultat, depressioner och krig.

I högkonjunkturer skapas för mycket pengar genom kreditgivningen.

I lågkonjunkturer skapas för lite pengar genom kreditgivningen.

Det kan inte fungera det är totalt omöjligt.

Att vi har detta sätt att skapa pengar på när det inte fungerar beror på att bankerna får ränteintäkter på nya pengar dom skapar.

USA tryckte pengar där går ekonomin upp.

EU där skapades pengar bara med kreditgivningen, där går det åt helvete med ekonomin.

I en kris så måste en centralbank trycka pengar.

rttck vad är ditt syfte med att skiva?

Du kritiserar banker men försvarar privatbankernas rätt att skapa pengar ur luft.

@ekva; Håll isär begreppen. En kredit är i sammanhanget en kreditering av ett privat konto i banken, dvs ditt konto t.ex. Alltså ingen kredit lika med lån. Ok?

Är det något jag kritiserar så är det bankernas kreditexplosion. Det borde du förstått vid det här laget! Vad vi talar om är hur statens utgifter finansieras. Genom skatter och lån(budgetunderskott) eller t.ex genom direkt skapa betalningsmedel/krediter i samhället utan att först beskatta dem.

Så vad menar du själv med att "trycka pengar"? Hur använder du dessa pengar, dvs hur kommer de till användning? Du tjatar ständigt om sedelpressen, dvs att skapa pengar men beskriv närmare hur processen går till i din tankevärld! Och vad vinner du jmf med det traditionella sättet som beskattning och banklån(penningmängd)?

Notera att s.k QE inte skapar pengar. Man byter bara obligationer mot cash, dvs en kontokreditering hos säljaren(du t.ex) och hos banken som förmedlare av din försäljning. Banken får motsvarande kreditering av centralbanken på sitt konto(kontoreserven).

Först när centralbanken monetiserar nya utgifter från staten skapas nya pengar men jag vill veta av dig hur du redovisar dessa transaktioner. Har du MMT´s teknik eller blåser du likt Japan bara upp nya statsskulder(hos centralbanken vid 100% monetisering).

En följdfråga som hör ihop:

Ska staten ha monopol i penningskapandet eller ska privatkreditexpansionen fortsätta ske genom bankväsendet men där staten skapar efterfrågan genom a) MMT´s sätt att skapa betalningsmedel eller b) Monetisering av nya statsskulder eller c) Ditt förslag.

"Är det något jag kritiserar så är det bankernas kreditexplosion. Det borde du förstått vid det här laget! "

Det vet jag och jag brukar läsa det du skriver, men varför försvara banksystemet så frenetiskt modellen fungerar inte.

Pengar kan skapas på flera olika sätt.

Dagens modell där skapas alla nya pengar genom kreditgivningen, vi lånar nytillverkade pengar av bankerna.

Pengar kan riksbanken skapa helt själv, papperspengar är det bara riksbanken som tillverkar, där går vinsten av utgivningen till staten (seignorage)

Elektroniska pengar skapas av ett samarbete mellan affärsbanker och riksbanken men där får staten ingen seignorage.

Riksbanken kan tillverka elektroniska pengar och ge dom till staten eller låna ut dom till banker (reporäntan)

En stat kan även tillverka betalningsmedel utan bankerna. (se Greenback money)

Bankerna är gynnade av dagens modell dom får ränteintäkter på nya pengar som tillverkas och lånas ut, därav den totala mörkläggningen om hur pengar skapas.

Detta kritiseras av exempelvis Positive Money

http://www.positivemoney.org/

Min poäng är inte vem som ger ut pengarna det jag kritiserar är att ingen reglerar hur mycket pengar ekonomin behöver i förhållande till löner och befolkningsmängden med mera.

Banker tillverkar bara pengar om dom ser en vinst med kreditgivningen inte till ekonomin behov av pengar, modellen kan inte fungera det är totalt omöjligt.

I högkonjunkturer skapas för mycket pengar genom kreditgivningen.

I lågkonjunkturer skapas för lite pengar genom kreditgivningen.

Det borde vara motsatsen för att fungera.

Samtidigt som banker tillverkar pengar så förstör inflationen och löneökningar pengarnas värde, därför måste man hela tiden tillverka pengar.

Inflationen är ingen mätare av mängden pengar det mäter bara löneökningstakten för löneökningarna skapar all inflation.

Mer pengar kan öka lönerna därför får vi det falska sambandet mellan pengar och inflation.

Två särintressen har förstört våra nationalekonomiska modeller och det är banker och fackföreningar.

21:48

Vem som helst kan tillverka pengarna alltså betalningsmedlet det är inte det viktiga, hur mycket pengar det finns i förhållande till löner och befolkningsstorleken är det viktiga.

Inflation förstör pengarna och det enda man kan göra är att tillverka lika mycket pengar som inflationen förstörde, 2% inflation då måste mängden pengar öka med 2%, 4% inflation då måste pengarna öka med 4% för att pengarnas värde ska vara kvar.

Dagens modell är totalt felkonstruerad, får vi en oansvarig politik med vansinniga löneökningar som ger 5% inflation så måste mängden pengar öka med 5% men riksbanken gör motsatsen och stryper tillverkningen av pengar med höjd reporänta.

då tappar pengarna i värde och köpkraften försvagas och arbetslöshet uppstår.

När vi hade 10% inflation så förstördes 10% av pengarna varje år utan nytillverkning av pengar så försvinner värdet i alla pengar som finns i et land på några få år.

10% inflation utan att man fyller på med mer pengar går inte, en militär ubåt för 5mdr kostar mer än alla pengar som finns i landet inom 90 år

rttck

Vi kan diskutera hur pengar skapas rent tekniskt men det fattar inte vanligt folk för facktermerna är till för att dölja alt för folket, vilket du gjorde i kommentarerna ovan.

Jag antar att du är rädd för att politikerna ska börja tillverka pengar.

Privatbanker tillverkar alla våra pengar genom kreditgivningen, fakta.

Det är enkelt att bevisa det för mängden pengar ökar hela tiden se M3 eller kreditstocken, mängden pengar.

staten har inte tillverkat pengarna, riksbanken har inte gett staten pengarna, statsbudgeten bevisar det.

Pengar kan bara föras ut i ekonomin genom kreditgivningen och banker tillverkar pengarna med hjälp av riksbanken.

Alla nya pengar lånas ut i ekonomin av bankerna, kreditgivningen skapar alla nya pengar.

Det finns inget annat sätt för nya pengar att komma ut i ekonomin.

ett litet undantag är seignorage på papperspengar det är bara en liten del av alla nyskapade pengar.

Från riksbanken

http://www.riksbank.se/sv/Riksbanken/Historia/Viktiga-artal/1900-talet/

”1904 Riksbanken får ensamrätt att ge ut sedlar (beslutet fattades 1897). Först i och med detta beslut kunde Riksbanken få en penningpolitisk betydelse i modern mening, eftersom monopol på sedelutgivningsrätten är en förutsättning för kontroll av de penningpolitiska medlen. Ensamrätten var en följd av det upprepade kravet på att privatbankerna skulle fråntas rätten att ge ut sedlar. Man ansåg, att den vinst som privatbankerna fick från sina sedlar, likaväl kunde tillfalla staten.”

Banlobbyister är fantastiska nu har bankerna övergett papperspengarna och nu tillverkar dom alla digitala pengar utan att staten får ett öre.

Vi tog en gång bort privatbankernas rätt att skapa pengar nu har dom tagit tillbaka rätten att trycka pengar, och folket förstår inte als hur pengar skapas.

rttck är det moraliskt rätt att privatbanker ska få all vinst på utgivningen av pengar?

@ekva;

Vi är (antagligen)överens om följande;

1. Bankernas kreditgivning med implicit statligt stöd är orsaken till de moderna(sedan 80-talet) finanskrascherna sedan före 40-talet.

Glass-Steagall-lagens borttagande är huvudorsak. "Finansialiseringen" av samhället förstärker girighet och korruption men inte alltid långsiktigt entreprenörskap. S.k crowding out-effekter finns inom flera samhällsområden.

2. Kvantitetsteorin, multiplikator-teorin håller inte

3. Neoklassikerna är oförmögna att förutsäga realekonomiska kriser pga deras modeller inte beaktar banksektorn

4. Överskuldsättning skapar disinflation(dvs ett deflations-tryck) där andra nya faktorer(förändrade förutsättningar i realekonomin) ej beaktas i centralbanksmodellerna.

5. Centralbankspolitiken(QE etc), om den blir långvarig, driver tillgångsinflation och därmed bubblor(utan önskvärda effekter i realekonomin) samt ökar ojämligheten(och moral hazards) vilket leder till förtroende-erosion, samhällsoro. Sparare/pensionärer(p-kapital) blir stora förlorare.

6. Mainstream-ekonomerna tillåter inte tolkningsutrymme och dialog (makt) till/med de alternativa ekonomiska teorierna eftersom de då implicit riskerar att tvingas erkänna att de misslyckats.

7. Pengar kan skapas utanför banksystemet för att avhjälpa överskuldsättning och förbättra förutsättningarna för återhämtning inom realekonomin(men bör ske koordinerat inom fler länder vid global tillväxtkris). På hushållsnivå t.ex Debt Jubilee). På statlig nivå kan ny efterfrågan stimuleras utan skuldsättning(utgivna obligationer) genom sedelpressen av centralbanken och/eller parlamentet(MMT).

Här finns också förslaget om omsättningsbara s.k tax-credits som ges ut i samhället. Som jag skrev tidigare är skatteintäkterna i sig avgörande för stimulans.

När kreditexpansionen blir för snabb förlorar centralbanken sitt egentliga vapen, styrräntan, för att bromsa utvecklingen. På grund av andra orsaker, förutom skulder, till deflationstrycket förstärkts deras brist på omnipotens(never fight the Fed?). Den långvarigt försvagade realekonomin kräver att centralbanken tvingas att hålla den under armarna under alltför för tid. Skapar asymmetriska effekter och felallokering av ekonomin resurser. Global nedgång driver på valutakrig. Låga räntor skapar bevisligen(empiriskt) inte fler investeringar, bara mer kapital som måste ta vägen någonstans(felallokering).

Det finns dock ett stort problem i sammanhanget. De s.k riskfria obligationerna utgivna av stater är "safehaven" för världens kapital när det stormar. Kan något ersätta dem om de minskar? Materialbrist skapar som vi ser negativa räntor under långvariga kriser för att senare leda till räntechocker i den långa ändan vid återhämtning i ekonomin. Pensionskapitalet är största placerare där pensionerna är beräknade efter en avkastning på mellan 6-8%.

(felskrivning)

pkt 7. "skatteintäkterna i sig avgörande för stimulans."

Skall förstås stå "skatteintäkterna i sig INTE avgörande för stimulans."

rttck

Vi är ganska så överens.https://lh5.googleusercontent.com/-_NHYkuf5bZg/T2WEjOhTIxI/AAAAAAAACcg/76qRE27R_ig/s36/30.gif

Jag vill betona att det går att lösa krisen med något höjd reporänta och riksbankspengar direkt till staten 300-600mdr som främst går till infrastruktur, (inga bidrag)

Höjd reporänta minskar på bubblorna .

Gratispengar till staten som spenderas på infrastruktur sätter far på ekonomin, riktiga jobb skapas.

För att undvika orealistiska löneökningar så måste man driva en arbetslinje liknade alliansens, folk måste tvingas att ta jobben till realistiska löner (inte lägre löner) detta behövs på lite längre sikt.

Nu är arbetslösheten så stor att mer pengar inte ökar lönerna så mycket, inflation är obefintlig.

Jag säger att vi måste öka mängden pengar i förhållande till lönerna.

Lek med tanken vad skulle hända om vi fördubblade pengarna men behöll dagens löner?

Mer pengar skulle öka efterfrågan och företagen kan inte öka priserna för konkurrensen begränsar priserna, extremexempel.

Vi har prövat att trycka pengar och samtidigt öka lönerna = inflation, extrem sedelpressning och extrema löneökningar ger hyperinflation.

VI HAR ALDRIG PRÖVAT ATT TRYCKA PENGAR OCH SAMTIDIGT FÖRHINDRA OREALISTISKA LÖNEÖKNINGAR, där finns lösningen.

Banker har makt men fackföreningarna har även makt att öka lönerna orealistiskt mycket.

Läs historia vid krig så trycks pengar upp och lönerna kan hållas nere av en diktator eller medvetet hällas nere av facket. krig ger ekonomisk uppgång, lite av min modell är prövad vid krig.

Förkrigstiden i Tyskland och USA under kriget.

Keynes kom sen med stimulanspolitiken men staten kan inte bara låna en riksbank måste även trycka pengar, det keynes missade var att löneökningarna måste begränsas.

Obs mindre direkta löneökningar ökar i stället på reallönerna så löntagarna förlorar inget.

Regeringen vill öka bensinpriset så sänkningen från 100 USD/fat inte märks.

2 SEK till i skatt alltså.

Ett stöd till BR i centrala områden!

Nu finns det mer pengar att tjäna på att bo centralt!

Regeringen har historiskt oftast varit opportun att slå till med skatter så fort energipriserna fallit utan en tanke på valutan(vars korrelation med Usd och oljepriset är tydlig över tiden).

Folk måste ju bo någonstans och de flesta vill ju inte bo i nåt getto eller nånstans som riskerar att bli ett getto. Eller ens i närheten av sådana områden alls…

Till viss del så hjälper det ju med dyra lägenheter och villor för att kunna bo relativt segregerat. Åtminstone så behöver de som bor där sköta sig någorlunda ordentligt även om de hyr i andra hand.

Bubblan kommer nog finnas kvar länge då inflödet av människor från andra länder är luften som blåser upp den.

I Norge är det amorteringskrav på 25 till 30 år. Oftast sätts lånen upp med annuitet. En villa i motsvarigheten till Bromma i Oslo kostar ofta mellan 10 och 15 miljoner. Bolåneräntor ligger på ca 2.8 till 3.0%.

Så vitt jag förstått är det så det fungerar i de flesta länder. Men i Sverige har ju politikerna använt urvattning av reglerna som valfläsk.

Så vitt jag förstår är det så i Finland vilket gjort att folk lägger om sina lån med jämna mellanrum och amorterar med lånade pengar. När de lånade pegnarna är slut är det dags att lägga om sina lån igen. På så sätt behålls lånenivåerna oavsett vilken period man måste amortera på.

Det blir en nätt liten amortering på 50000 kr/mån. Om man räknar på 15 miljoner i 25 år.

Jag tecknade bolån nygligen och min erfarenhet är att även om lagen inte trätt i kraft ännu så tillämpar banken de amorteringskraven på lån som tecknas även idag.

ja, men det betyder ju att det självklart inte är prisdämpande med amorteringskrav och höge räntor. Folk vill bo bra, med fördel äga själv för att ha kontroll över sin bostad och är mer än villiga att betala för det.

Visst, skulle reglerna införas på stört i Sverige skulle det vara en bomb

Om man ökar invandringen ytterligare, med lågt byggande, så kommer bostadsbubblan fortsätta. Utbud och efterfrågan kallas det!

Så vad du säger är att alla BLT ska förodra ännu större invandring, så värdet på deras bostadsrätter skjuter ännu högre? Bra, då vet vi att alla som köpt en bostad ska förespråka ökad invandring.

Nja. Svenska invandrare är väl till största delen fattiglappar med svenska mått. Så de har nog inte råd att köpa till priserna i det här landet.

Toppen ide

De flesta invandrade lever på etableringsersättning eller socialbidrag.

Sedan har de skulder för flykten till Sverige och försörjningsansvar för

folk i hemlandet. Vi kan alltså blåsa upp bubblan genom att pumpa in

mer pengar i socialbidrag.

Visst, nyanlända köper inga borätter. Men ofta tilldelas de en hyresrätt. Det blir alltså färre hyresrätter tillgängliga så icke nyanlända pressas ner i bolåneträsket för att få boende. En annan faktor är att svenskar i allmänhet ogärna bor i invandrartäta områden. Blir det för många flyr man fältet. Det driver upp priser i säkra områden.

@Cornucopia? 14:12

Ja, så egoistiskt resonerar nog många bolånetorskar. De skiter fullständigt i vad som händer med Sverige, bara bostadsvärdet ökar. Och så resonerar fanatiska BNP-kramare, som med allt högre bostadspriser och mer bostadslån vill öka Sveriges BNP:n. Pyramidspel är ordet!

Jag har också en bostadsrätt.Men då jag inte är en egoistisk person, utan hyser fosterlandskärlek, förordar jag mindre invandring.

Förnekar du att utbud och efterfråge-modellen inte har någon som helst påverkan på bostadspriserna?

@Stor Ek 16:19

Du har fattat det jag säger, bra!

Jag skulle heller inte bli förvånad om staten/kommunerna inom en snar framtid börjar köpa bostäder åt invandringskollektivet. Visst är det en stolleåtgärd, det medges, men vad är då inte nuvarande och den alltmer stegrande massinvandringen. Sverige gav flest positiva beslut (PUT och TUT) på asylansökningar i hela EU 2013, motsvarande 10 gånger mer än EU-genomsnittet. Tvärtemot övriga EU, ger Sverige många PUT i förhållande till TUT.

Efterfrågan ej lika med behov.

Efterfrågan lika med vilja och förmåga att betala.

/m2

Gruelse du har egentligen rätt men SD har nu indirekt makt stoppar dom inte invandringen så har SD mer än 20 % snart och i nästa val får dom ännu fler väljare.

Dom kan få en biljett hem och då finns det tomma bostäder.

Beviljar inte politikerna bygglov när befintliga bostäders priser inte kan försvaras om man jämför med nyproducerade bostäder, då är dom illa ute i nästa val.

Dom måste helt öppet förhindra nyproduktion, går det?

Jag kan inte marknaden i Stockholm men många vill bygga nytt i stället för att köpa till överpriser.

Tycker den viktigaste analysen också är den trivialaste: antingen kraschar marknaden, eller så fortsätter den subventioneras ännu hårdare (redan världsunik), och då kraschar allt annat istället.

I vilket fall som helst är jag måttligt nöjd med alla hybris-idioter och glad att jag inte är speciellt bunden till landet.

En bostadskrasch skulle väl sätta hela banksystemet i gugning och kräva statligt ingripande?

/m2

Behöver du ett lån för att betala dina räkningar, köpa ett hus eller en bil, för att möta behoven hos familjen eller förbli ekonomiskt stark? Om så är fallet så oroa dig inte mer och komma tillbaka till oss via e-post som [email protected], vi är ett privat lån företag vars syfte är att hjälpa dem som behöver ekonomiskt, slösa inte mer tid och kontakta oss idag och vi kommer vara glad att hjälpa dig.

Namn: David Peterson

E-post: [email protected]

Behöver du ett lån för att betala dina räkningar, köpa ett hus eller en bil, för att möta behoven hos familjen eller förbli ekonomiskt stark? Om så är fallet så oroa dig inte mer och komma tillbaka till oss via e-post som [email protected], vi är ett privat lån företag vars syfte är att hjälpa dem som behöver ekonomiskt, slösa inte mer tid och kontakta oss idag och vi kommer vara glad att hjälpa dig.

Namn: David Peterson

E-post: [email protected]