Det finns fortfarande en allmän uppfattning om att bostadspriserna bara stiger, men den domineras kanske av det faktum att media och journalister är såväl stockholmscentrerade som boende just i Stockholm. Jag ska här titta kort på Mäklarstatistiks prishistorik för landets län de senaste 24 månaderna. Trots allt är det få som agerar i riket som helhet, utan oftast bor man regionalt.

Sverige är så mycket mer än Stockholm.

Bostadsrätter i hela riket ligger på toppnivåer, men villapriserna har sedan toppen i juni 2011 (när jag också började trumma på att bostadsbubblan har spruckit och t ex sedan var med i Rapport i juli 2011 – jag hade fel om bostadsrätter, men rätt om villor – detta gäller dock riket i stort, men i de flesta län är priserna ner) fallit från K/T 1.60 till K/T 1.57. Förvisso bara drygt 1.8% ner, men villapriserna har alltså inte ens på uppgången under året orkat upp till forna nivåer.

Verkligheten är också att det är två storstadsregioner som drar upp medlet för riket på meriter av höga priser, stora volymer och hög omsättning, nämligen Stor-Stockholm och Stor-Göteborg. I de allra flesta län ser vi mer eller mindre omfattande nedgångar i priserna för både villor och bostadsrätter från de senaste två årens toppnivåer. Större delen av Sveriges befolkning bor inte i Stor-Stockholm eller Stor-Göteborg och upplever alltså i allra högsta grad en punkterad bostadsbubbla.

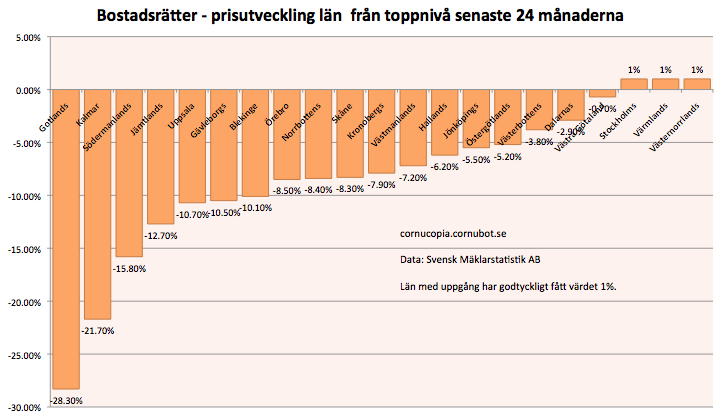

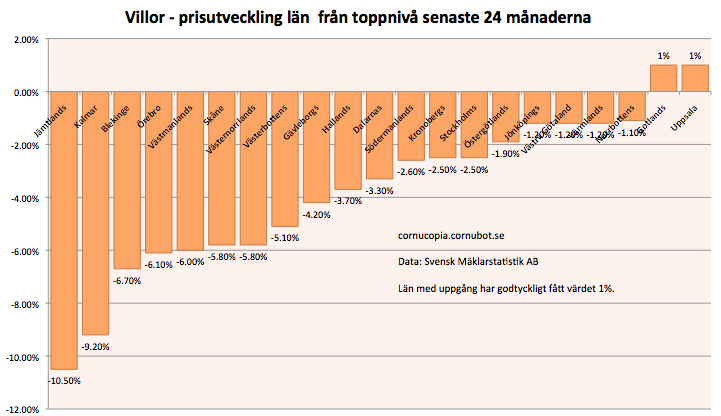

Redovisar nedan prisnedgångarna från toppnivåer under de senaste 24 månaderna per län och storstadsregion (Stockholms län och Stor-Stockholm är samma sak). För BR avses m2-priset, för villor K/T-priset. K/T är pris dividerat med taxeringsvärde, vilket är vad Mäklarstatistik erbjuder i sina 24-månaders grafer för villor. K/T-värdet blir en enkel form av kvalitetsjusterat pris, och omfattar inte årets höjning av taxeringsvärdena. Datat är från Mäklarstatistiks grafer. Fetstil på alla siffror som visar på nedgångar om 8% eller mer.

|

| Bostadsrätter – prisutveckling län från

toppnivå de senaste 24 månaderna |

Blekinge län BR -10.1% Villa -6.7%

Dalarnas län BR -2.9% Villa -3.3%

Gotlands län BR -28.3% Villa toppnivå

Gävleborgs län BR -10.5% Villa -4.2%

Hallands län BR -6.2% Villa -3.7%

Jämtlands län BR -12.7% Villa -10.5%

Jönköpings län BR -5.5% Villa -1.2%

Kalmar län BR -21.7% Villa -9.2%

Kronobergs län BR -7.9% Villa -2.5%

Norrbottens län BR -8.4% Villa -1.1%

Skåne län BR -8.3% Villa -5.8%

Stockholms län BR toppnivå Villa -2.5%

Södermanlands län BR -15.8 Villa -2.6%

|

| Villor – prisutveckling per län från

toppnivå de senaste 24 månaderna |

Uppsala län BR -10.7 Villa toppnivå

Värmlands län BR toppnivå Villa -1.2%

Västerbottens län BR -3.8% Villa -5.1%

Västernorrlands län BR toppnivå Villa -5.8%

Västmanlands län BR -7.2% Villa -6.0%

Västra Götalands län BR -0.7% Villa -1.2%

Örebro län BR -8.5% Villa -6.1%

Östergötlands län BR -5.2% Villa -1.9%

Av 42 mätpunkter är priserna på toppnivåer endast på fem stycken (11.9%) medan de är ner på 36 (85.7%) varav tolv (28.5%) är ner mer än 8%, allt sedan de senaste 24 månadernas topp. Är detta den bild som media och mäklare förmedlar?

Redovisar storstadsregionerna separat nedan, då dessa överlappar ovanstående läns områden och ger en missvisande bild om man lägger in dem igen.

Stor-Malmö BR -8.9% Villa -7.9%

Stor-Göteborg BR -0.5% Villa -0.6%

Stor-Stockholm BR toppnivå Villa -2.5%

Allt detta enligt Mäklarstatistik. Sedan om man litar på deras siffror, då mäklare med en knapptryckning kan välja att inte rapportera in usla affärer, är en annan sak. Ja, flera län har nedgångarna skett de senaste månaderna, men många län toppade redan under första halvan av 2011.

|

| Mäklarstatistiks egen graf för

gräddhyllekommunen Kungsbackas villor de senaste 24 månaderna. Nedåttrend. Utvecklingen är -5.4% sedan toppen, vilket innebär ca -210 000 kronor för villan. |

Verkligheten är att med små odramatiska nedgångar per månad så rapporteras ingenting om den verkliga utvecklingen i media. Speciellt inte som man ofta bara rapporterar om utvecklingen i landet i stort, eller bara i det egna länet. Men bilden över hela landet är i princip samstämmig. Bostadspriserna är ned enligt Mäklarstatistik, ibland dramatiskt ned. Sedan får mäklarkåren tjata om evig uppgång bäst de vill.

Ca 6.5 miljoner svenskar bor inte i Stor-Göteborg eller Stor-Stockholm. Media borde sluta rapportera om den senaste månadens utveckling (Schibsted/SvD, Stampen/GP) och istället titta på den stora bilden.

Varför gick jag inte på Valueguard här? Valueguard rapporterar bara för kommunerna Stockholm, Göteborg och Malmö, samt en sammanvägning av några större kommuner i landet, aka medium cities. Sammantaget blir dessa orter Valueguards statistik för hela landet. Att de inte kan omfatta mer beror på beräkningsmetoden som kräver en viss volym och t ex använder avstånd till kommuncentra. Det gör att Valueguard i praktiken bara visar utvecklingen i storstäderna, som också får för stor vikt i statistiken för hela landet hos Valueguard.

Det ser baserat på ovanstående ut som att bostadsbubblan spruckit i hela landet, undantaget Stockholms- och Göteborgsområdet, samt vissa lokala undantag. Den här gången är svenskarnas skulder ännu större, nära 83% av BNP, och trots låga krisnivåer på bolåneräntorna orkar inte priserna uppåt ens i billiga län landet runt.

25 kommentarer

Cornu, dina 30-50% ner är alltså realt, hur tror du det blir nominellt? Dvs vad tror du om inflationen framöver? Vad har du för tidsperspektiv?

Tidsperspektivet är 4 – 8 år. Vi har just nu KPI-deflation på -0.1%.

Så utan inflation framöver (mest troligt de kommande åren iaf) så kommer även det nominella priset att falla 30-50%.

Vet du vid vilken %-nivå som bankerna får problem? Talar inte t ex Rogoff om 12-18 månader efter att det börjar att falla? Men talar han även om en %-nivå?

Jag gissar att 30-50% innebär systemkollaps (bankkonkurser och hundratals miljarder i "bankstöd") i Sverige som har en uppumpad finansiell sektor.

Jag har pratat om 2013-2014 som när vi får bankkrisen, men det är väl mer sannolikt att det är 2014-2015, som det känns nu.

Vet du på ett ungefär hur många som vid ett fall på säg 30% på 5 år skulle sitta på en bostad vars värde understiger lånesumman? Alla förstagångsköpare de senaste åren, gissningsvis. Men totalt sett så kanske det är färre än man tror, jag gissar att omsättningen på bostäder är ganska låg (% av beståndet per år).

Några procent åker dit rejält, mest unga och barnfamiljer.

Fredrik – här är en överslagsberäkning på snittet av skuldsättningsnivån vid olika prisfall:

länk

30-50%!! =D

Tror att politiker och riksbank fäller ut stora madrassen så alla högbelånade medelklassväljare kan landa mjukt och fint om raset kommer.

Glöm inte att det är val snart, lär fläskas på rejält då.

Alternativt att man lyckas skjuta på problemet några år. Riksbanken har inte så stort intresse av att vinna popularitetstävlingar – därför är det rimligt att det är de som kommer ta de impopulära beslut som behövs tas (till tonerna av Borgs kritik).

Riksbanken kan inte sänka räntan så mycket mer, och en ev sänkning betyder nog inte så mycket för bolåneräntorna. Vad politikerna kan göra är att höja ränteavdragsmöjligheten, och FI kan ta bort lånetaket. Men utrymmet är begränsat och måste finansieras.

Valfläsk 2014 blir det nog ont om. Arbetslösheten stiger och vi ska ta emot ytterligare 200 000 invandrare under 2013-14. Reformutrymmet är minimalt, kanske måste skatter istället höjas?

20-30% ned då byggs det inget nytt!

Redan nu byggs det mindre än vad som behövs för den växande befolkningen.

Regeringen vill tillåta andrahandsuthyrning till självkostnadspris baserad på marknadsvärdet.

Ser att dina diagram ovan visar utvecklingen sen toppnivån under 24 mån. Kanske borde du lägga in variansen också-max min medel-då hade det varit vetenskap. Nu är det ett inlägg i en debatt!

Bostadsbyggbotten nås första delen av 2013. Säger Sveriges byggindustri.

Lagom till ett stort prisfall på 20-30 %

Troligen inte!

Men osäkerheten finns i marknaden. Köpare utan bytesobjekt kan bli/vara vinnare.

Tittar man på en alternativ förklaring till bostadsbubblor så leder just mindre byggande till lägre priser, när flyttkarusellen torkar ihop.

http://cornucopia.cornubot.se/2010/10/alternativ-forklaringsmodell-till.html

Nu säger jag inte att det är så här, men frågan är om ni har så öppna sinnen att ni alls kan tänka i de här banorna? citat- Cornucopia

Jo-tänka är stort-tänka rätt är större!

Det är många fler som sitter med vinster i husen än som sitter med förluster-så för de flesta är en affär en god affär även i ett ras på 30%-speciellt dem som köper upp sig!

Min åsikt ang Opptis ständiga hänvisande till byggkostnader: Hela värdekedjan som är inblandade i ett nybygge får komprimera sina marginaler vid kommande nedgångar. Efter 15 års uppgång har dessa blåsts upp. Alla har varit med på "the gravy train" som de säger på engelska ( vad är ett passande svenskt ord, varit med i karusellen?!). Vi har exempel såsom toalettstolen som kostar dubbelt så mycket i Sverige som i Tyskland, men även många andra kostnader såväl material som arbete. Kompressionen av all ökad produktionskostnad som kommit p g a bubblan sker dock inte över en natt.

Ja, eftersom the gravy train pågått så länge nu finns det mycket att ta av. Min frus morbror jobbar för ett av de börsnoterade bolagen och han har köpt tyska dyra bilar de senaste åren. Häromdagen fick jag höra att han hade en samling schweiziska klockor också. Byggbranschen tycks ha blivit som IT-branschen 1999. Det är där pengarna finns, samt rufflet, båget och lycksökarna som lockats fram. Så länge det gått upp, upp UPP med hjälp av bankernas kreditkranar har alla varit nöjda.

PS. Frågan är om inte ordet "bostadkarriär" är något som kommer in i skolböckerna i framtiden för att illustrera manin som rådde på 00-talet ( tillsammans med homestyling, o s v ). DS.

Det är roligt att Mäklarstatistiks statistik plötsligt blivit relevant igen, lagom tills den börjar visa det du vill visa… 😉

Valueguard visar, som vanligt, något annat. Men det viftar du, som vanligt, bort pga en meningslös teknikalitet.

Fantastiskt. 🙂

Nej. Valueguard visar samma ungefär samma utveckling som Mäklarstatistik för Stockholm, Göteborg och Malmö. Men Valueguard visar ingen relevant statistik för resten av landet, där majoriteten av svenskarna faktiskt bor.

Syftar "prisutveckling från toppnivå senaste 24mån" på förändringen i priset nu jämfört med högsta toppen under 24mån perioden, dvs att toppen som används för beräkningen kan vara på olika tidpunkter för olika län? I så fall tror jag inte att det går att dra så stora växlar på detta, då det innebär att du jämför priset just nu med ett extremvärde från en godtycklig tidpunkt. Fördelningen av dessa förändringar kommer då givetvis att dra mot negativa värden om priserna fluktuerar kring ett medelvärde (dvs stabila priser).

Eller missförstår jag hur beräkningen gått till?

Blev nyfiken på hur dessa data kan se ut och simulerade scenariot jag beskriver ovan.

Förändringar – stapeldiagram:

http://screencast.com/t/3E4lUCvtEDKz

Histogram över förändringar:

http://screencast.com/t/KUpuhOZoX

Ser ganska bekant ut eller hur? Detta är simulerat ur normalfördelningar med medel=2000000 och varians=100000. Antalet replikat (län) är här 50 och antalet månader 24. Förändringen är beräknad som (pris månad 24])/(maxpris ur tidsperioden före)-1. Om prisutvecklingen i cornus grafer ovan beräknats på detta sätt så innebär det att mönstret uppstår av sig själv om priserna fluktuerar kring ett medelvärde. Prisfall behövs inte som förklaring.

Cornucopia-> Kommentar? Är dina värden i graferna ovan beräknade på detta sätt?

Sant. Som jag skrev "baserat på ovanstående".

Samtidigt kan du exempelvis titta på hur utvecklingen för Kungsbacka ser ut ovan. Det finns en tydlig trend i många fall.

Rimligtvis bör man (=jag) göra samma jämförelse åt andra hållet också, så får man se vilken av fördelningarna som är tyngst – den som pekar nedåt eller den som pekar uppåt. Enligt din teori så bör dessa se ungefär lika ut om det bara är "fooled by randomness" här. Får återkomma med en sådan förbättring.

Tack för insikten.

Den jämförelsen mellan fördelningarna är nog inte så dum, som ett första "test".

Testade även samma simulering med en underliggande positiv trend, och det är inget problem att få samma mönster som ovan med en moderat trend. Här är tex fördelningen för 20 simulerade län över 24mån med en underliggande pristillväxt på 4%/år (positiva värden trunkerade till 1% som i din graf):

http://screencast.com/t/lMK7jQS1Lm34

Utveckling över tid i de olika "länen":

http://screencast.com/t/9CNHgEDh92F8

Hur fördelningarna ser ut i trendscenariot beror dock mycket på hur stor variansen är. Detsamma gäller givetvis även storleken på prisförändringarna.

Från toppen är väl man nästan alltid back 🙂

En tröstande låt för alla på surdegssöder med belåning upp över skorstenen.

http://www.youtube.com/watch?v=-FMhUNSIxks

För att de handlade enligt inledningen till denna låten

http://www.youtube.com/watch?v=1pm4fQRl72k