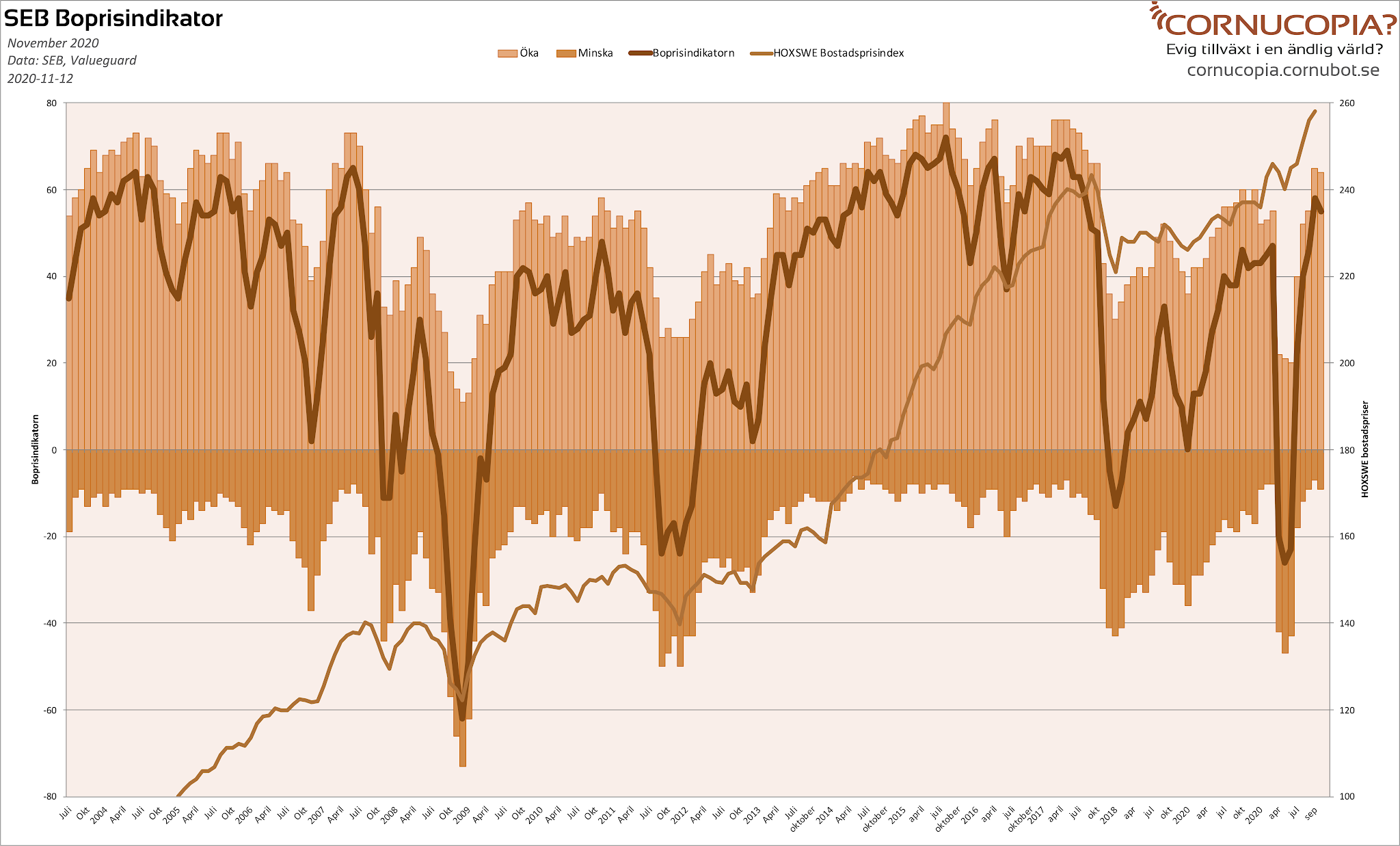

SEB:s boprisindikator backar något från +58 till +55, men det är normalt med svaga bostadspriser under årets sista månader så säsongsmässigt är en liten avmattning i bostadspriserna inget att hetsa upp sig över.

|

| SEB Boprisindikator och Valueguards boprisindex Sverige |

Boprisindikatorn har dåligt prognosvärde annat än några veckor fram tills Valuguards och Mäklarstatistiks siffror släpps, men är likväl en intressant studie i den psykologi som i allt styr hur priserna utvecklas.

64% tror nu att bostadspriserna kommer stiga, ner en procentenhet från förra månaden. 9% tror på fallande priser, upp två procentenheter från förra månaden. Indikatorn brukar generellt kunna mappas mot den följande utvecklingen och uppgången i nästa prisstatistik bör således dämpas eller rent av vändas i en liten nedgång.

Det är dock helt normalt med fallande bostadspriser oktober – december, så detta är absolut inget konstigt och innebär ingen vändning på någon marknad.

Mest positiva till bostadspriserna är man i Östra Götaland, där indikatorn fortfarande stiger, följt av Skåne Minst positiva är man i Stockholm och Norrland.

Hushållen tror fortfarande att reporäntan ska höjas med i snitt 0.4 procentenheter till om ett år, trots alla prognoser och uttalanden om att den kommer ligga still eller rent av sänkas. Så man kan fortsatt inte anklaga hushållen för att vara räntenaiva. Generellt har alltid hushållen trott på stigande räntor mot nuläget, undantaget under finanskrisen, så hushållen är alltid räntepessimister.

Inget nytt och inget att hetsa upp sig över. Inte ens den djupaste ekonomiska krisen sedan antingen andra världskriget eller 30-talet kan påverka de svenska bostadspriserna negativt mer än någon månad. Med coronakrisen kommer krisräntorna verkligen permanentas och därmed kommer priserna inte falla om inte bostaden prickas ut för extra stark beskattning framöver när krisen ska avbetalas.

46 kommentarer

Det är ju alltid en fråga om vad det är för bostadstyp med. Småhus är ju fortfarande en stor skillnad mellan efterfrågna och utbud.

Å andra sidan är ju till slut priserna rätt så att de fastigheter som finns ute är prissatta så att det bara passar ett antal spekulanter.

I Roslagen verkar det som uppgången på 30% på ett år inom vissa områden gjort att det lugnat ner sig. Snittpriset på en Villa i Storctholm på 6,5 miljoner är dock extremt högt.

Vad gäller räntorna så är mitt senaste erbjudande 1,09 på 3 år och 1,19 på 5 år. På SBAB så det kräver inte ens att man kastar in sina pengar på en underpresterande bank som motprestation.

SBAB har faktiskt 0.99%/ 3 år om huset har energiklass A-C så gratis pengar i princip.

Är det inte 0,99% för A-B samt 1,04% för C. Försomhelst billiga pengar, och SBAB ligger då inte ens lägst.

Goofy kommer få rätt. Vi kommer få betalt för att låna.

Lite lustigt att Sveriges bäste ekonom finns i kommentatorsfältet hos Cornu. Finns ingen som ens är i närheten av Goofys track record i finansSverige vad gäller prediction av reporäntan.

Trist bara att Goofy som spridit sin visdom inte handlat på den själv (hen bor ju i HR). Vad tog hen vägen förresten?

Det är just därför han är genuin.

Alla andra talar i egen bok.

Suck…

Bör tilläggas att jag inte är ironisk förutom att få betalt för att låna.

Tre saker som påverkar priserna. Som skrivs av bloggarn, räntan (rekordlåg), arbetslösheten och fastighetsskatten.

Där fastighetsskatten känns som enda risken inom 5 år.

Ja man kan ju hoppas på en lite mer vettigt utformad fastighetsskatt (högre för ett högre taxeringsvärde). 5 år är en lång tid för att överblicka arbetslösheten.

Nu tar vi det väldigt lugnt.

Vad räntan står i om 5 år har vi inte en susning om. Räntan är en väsentligt högre risk än fastighetsskatten.

@Stefan, och för den som är väldigt nervös för räntan. Kan ju ta den bundna 30års-räntan (utan ränteskillnadsersättning). Då slipper man även bli bedömd på 7% kalkylränta.

Det kan man.

Nu gällde dock diskussionen fastighetspriser.

.. som till väldigt stor del påverkas av dessa tre faktorer (främst räntan)

Det är obligationerna som sätter priset på fastigheter är min tes.

Det andra faktorerna kan mer ses som parenteser.

Vi hade ett utmärkt exempel i UK i år. Arbetslösheten steg, börsen var ner 30 procent, räntan sjönk, bostadsmarknaden upp 5 procent.

Stefan: Räntan på 10-åriga statsobligationen är negatid. Du kan binda bolåneräntan på 10 år på typ 1,5%.

Så räntan är nog det sista man ska tro skenar 🙂

Det är ingen som tror räntan kommer att skena. Får vi en högkonjunktur om ett år pga alla stimulanser är det ingen vild gissning att räntan står högre då.

På kort sikt har vi även det slopade amorteringskravet, vilket ska återinföras i mitten av nästa år. Det finns väl så vitt jag vet inga diskussioner kring att skippa det permanent?

Det där är på kostnadssidan. En väldigt stor faktor utbudssidan där det är ett rekordlågt byggande samtidigt som det tillkommer 50.000 hushåll/år. Det kommer också skapa en politisk oro då det är väldigt svårt för unga att hitta en bostad.

https://www.di.se/nyheter/sbab-siffrorna-som-baddar-for-bobrist-och-hoga-priser/

@Sjunkbomben: Det skapade ingen politisk oro när man var tvungen att betala av sitt lån så varför skulle det göra det nu?

Jag syftat på att väldigt många kommer få svårt att hitta bostad och det går fort nu. Det skapar politisk oro i form av protester, husockupationen osv. Regeringen har ingen bostadspolitik över huvudtaget, Löven verkar trött och håller sig undan som övriga ministrar. Oppositionen verkar inte göra mycket väsen av sig heller. Men vi får de politiker vi förtjänar helt enkelt.

@Sjunkbomben: Vem med fast inkomst har inte råd att köpa en bostad idag? Inom tullarna kanske man inte ska drömma om men numera går det att bo en bra bit ifrån och jobba hemifrån till och med. Dessutom är amorteringskravet numera borttaget tills vidare. Det är ju värre i Belgrad, Prag, Budapest och andra europeiska storstäder som ligger på högst PRICE/INCOME ratio i Europa. Sverige har ju en bostadspolitik och det är att göra allt som står i myndigheternas makt att bibehålla prisnivån. Då dom flesta äger sin bostad så röstar man på politiker som levererar och det har dom ju gjort. Som cornu skriver kunde inte ens "den djupaste ekonomiska krisen sedan antingen andra världskriget eller 30-talet påverka de svenska bostadspriserna negativt mer än någon månad" utan Maggan var snabbt ut med det sossarna är bäst på: Bidrag åt alla. Det räddade marknaden.

På tal om risk på 5 år.

Bitcoin upp 4704% på 5 år. Där ser man vad centralbankernas agerande kan leda till.

Uppgången i fastighetspriser får anses vara tämligen modest de senaste 5 åren i förhållande till utvecklingen på obligationsmarknaden.

@östergren Bitcoin kan väl inte öka BNP, eller hur?

Bitcoin är värdelöst för bankerna ja. Går väl inte att tillämpa FRB med BC?

Vi har ju lärt oss att Bitcoin står för 99% av världens energiförbrukning så hurra för höjd BNP.

Scchhhh.. Cornu HATAR Bitcoin

Märkligt

Finns det statistik på gårdar, dvs lantbruksfastigheter ?

Där tycks priserna rusa iväg i vårt område. Mäklare har uppgivit att 6 -7 av 10 gårdar köpts som sommarställe av Stockholmare & Göteborgare som driver upp priserna. Detta då priserna Är låga i förhållande till motsvarande i deras närområde. Anekdotiskt möjligtvis men när flera mäklare uttalar det känns det trovärdigt.

Görs få affärer. Mycket manliga komplex inblandade.

Köp inte är mitt råd om du inte gillar huvudvärk.

Jag blir nyfiken, låter Stockholmarna åkrarna och skogen växa igen då eller hur fungerar det?

OT: Nio stridsflygplan flyger i södra Sverige nu, från Linköping enligt flightradar24.

Jag har hört åtminstone två jetplan flyga lågt och snabbt innevarande vecka, i sydostliga Sverige.

Dags att fastighetsbeskatta lägenheter och hus? Det här med stigande priser fungerar ju inte i längden.

Priset går upp är alltid bättre än går ner. Bra för BNP.

Ni får ropa när staten tar bort fastighetsbeskattningen på lägenheter och hus, då blir det rally.

Dags att fastighetsbeskatta lägenheter och hus? Det här med stigande priser fungerar ju inte i längden.

Fick brev om lånefönyelse igår.

Rörlig 0,86

1 år 0,87

2 år 0,91

3 år 0,96

4 år 1,03

5 år 1,11

Det verkar ju helt knasigt, de fasta är betydligt lägre än 2018.

Det är verkligen svårt att inte låna sjukt nog.

Vilken väljer du?

Eller tar du en förhandlingsrunda till?

Har ej bestämt mig, man har ju alltid hört från andra som varit i gamet länge hur de alltid ångrat fast ränta. Bundit på 3,xx % 2007 i fem år osv.

Detta är svårare att motstå.

Det där är losermentalitet att ångra bunden ränta 2007.

De som köpte 2007 har tjänat klart mer på prisuppgången på fastigheten än räntekostnaden.

Nja, just den personen berättade det med ett skratt.

Men hur det kan vara så här billigt är för mig en gåta när obligationsmarknaden visade på riskerna i våras.

Söderslätt. Bostadsräntor följer bostadsobligationer. Mellan tummen och pekfingret står den ca 0.7-procentenheter lägre nu kontra 2018.