Villapriserna i samtliga Stor-Stockholms större kommuner har fallit det senaste året enligt SCB:s Småhusbarometer. Så hur mycket har storstockholmarnas villaägare betalat för att bo det senaste året? Rätt mycket visar det sig, i vissa kommuner sexsiffriga belopp per månad i värdeminskning på villan. Svar nedan.

|

| Det ska kosta att ligga på topp. |

Villapriserna i de Stockholmskommuner som är stora nog att vara statistiskt signifikanta har enligt SCB:s småhusbarometer fallit det senaste året.

Som värst är det i den dyraste kommunen Nacka, där priserna även gått ner som mest procentuellt – hela 14%. Men rubriken är förstås stigande småhuspriser i 15 av 21 län när SCB rubriksätter.

14% på Nackavillan, som nu i snitt kostar 8 270 000:- SEK efter nedgången blir en slant. Och vi har ju alla läst alla artiklar om hur folk fått betalt för att bo när priserna steg. Det betyder i konsekvensens namn att man nu betalar för att bo i form av prisnedgång.

|

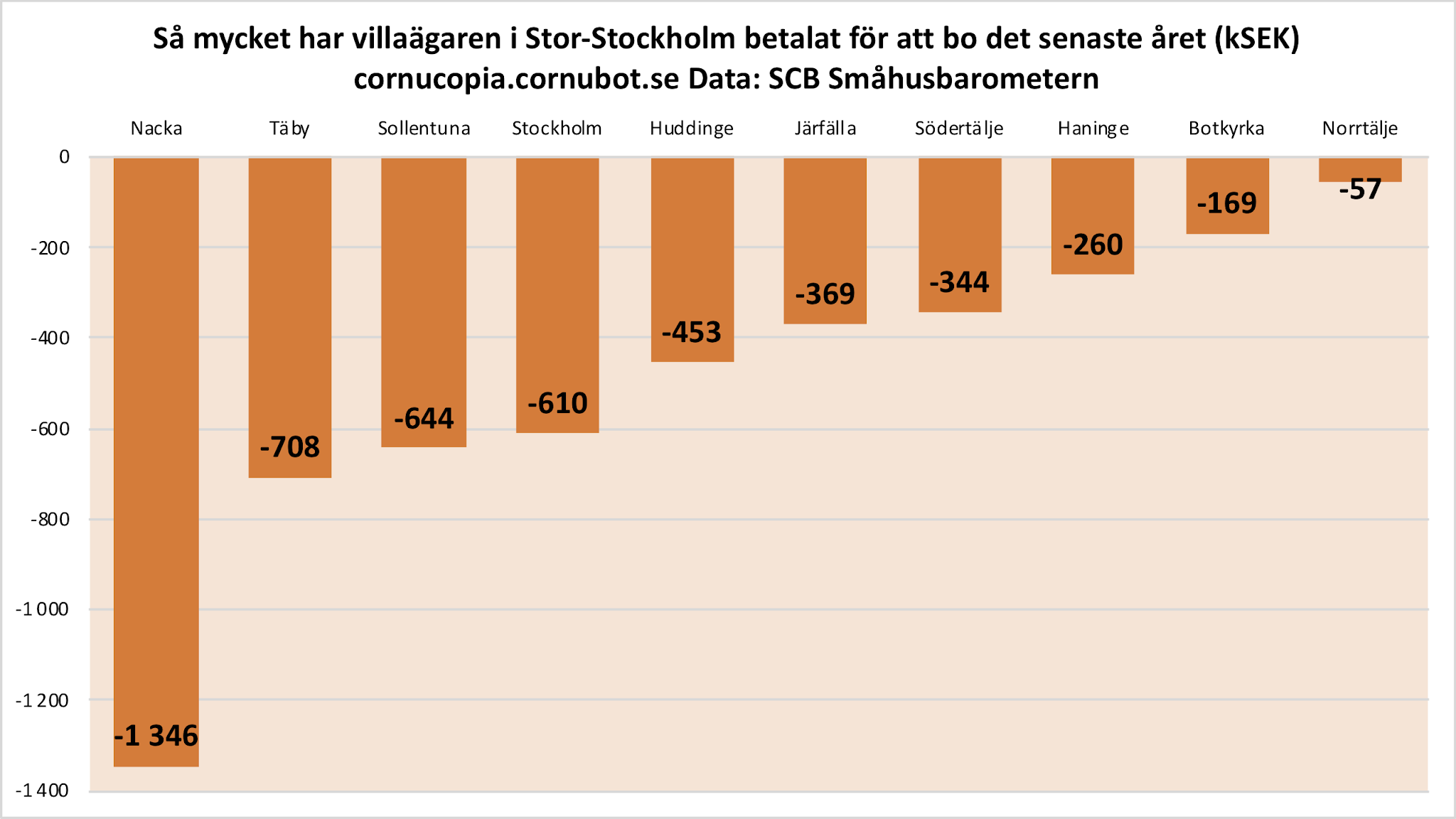

| Så mycket har villaägaren i Stor-STockholm betalat för att bo det senaste året (kSEK). Data: SCB Småhusbarometern. |

Villaägaren i Täby har bara behövt betala 708 000:- SEK i värdeminskning på villan det senaste året, eller 59 000:- SEK i månaden. För villan i Stockholms kommun är nedgången bara drygt 50 000:- SEK per månad.

I Nacka är det lite värre. Där är kostnaden i värdeminskning lite drygt 112 000:- SEK per månad.

Vi ägnar alla villaägare i Nacka en tanke i denna svåra stund. Att spara ihop 1 346 000:- SEK gör ni i en handvändning. Bostadspriserna går ju alltid upp. Vi hoppas att det inte var villaköp förra året och skilsmässa nu.

Styrkekramar.

Alla har ju köpt för att bo, så prisnedgången är ju inget problem.

69 kommentarer

Högre räntor och rop på återinförd fastighetsskatt och minskade ränteavdrag kan ge en sur fortsättning på fastighetsmarknaden, om nu Annie Lööf lyckas med att skapa en vänsterledd regering så lär det komma förslag i den riktningen.

Varför skulle Annie Lööf skapa en vänsterledd regering? Är det foliehattsresonemanget om Bildeberggruppen och den judiska världsordningen som spökar?

För övrigt så har jag svårt att se någon regeringen försöka sig på att återinföra fastighetsskatten i någon större utsträckning samtidigt som de minskar ränteavdragen utan att förankra reformerna över blockgränsen för att undvika väljarnas vrede när deras privatekonomi drabbas hårt.

En regering av den typ som L (och förmodligen C) önskar sig skulle kunna ha kraft nog att göra den typen av reformer. Fast då hänger det på att S verkligen vill genomföra dessa reformerna.

Det blåser upp till storm och frågan är vi sätter igång reformarbetet (skattereform + integrationsreform + arbetsmarknadsreform + bostadsreform) innan krisen kommer eller under krisen.

Judar ett duktigt och strävsamt folk men tyvärr lär dom få se ökat hat och förföljelse i detta land på grund av den förda politiken.

Även innan valet var en moderatledd regering möjlig, vi får se om en Dö lösning hindrar det.

Mopongo,

Är det egentligen det?

C och L har stoppat en helt M ledd regering, inget passivt eller aktivt stöd av Sd accepteras. Det är låst i alliansen.

Fortfarande så kan ju C+S bilda regering med passivt stöd av Mp och V, det berömda mandatet…

Lööf kan ju kanske tänkas kräva att få bli statsmminister?

Jag tror inte vi sett det sista här ännu 🙂

@Miggs. Jag skulle vilja hävda att en del av problemet med antisemititsm är att så många verkar vilja klistra egenskaper på individer baserat på deras mödrars religion/kulturella härkomst…

@Johan

Du har en poäng, även om jag nog skulle argumentera att det skulle vara Socialdemokraterna som lyckas skapa en vänsterledd regering där C och eventuellt L ingår. Lööfs förstahandsval verkar vara att skapa en Alliansregering där Sverigedemokraterna hålls borta från köttgrytorna.

Fast slopat ränte avdrag drabbar ju inte ekomin för väljare generellt om man inte samtidigt ökar skatte uttaget. Ändrar förvisso en del fördelningen. Själv hade jag ju helst sett slopat ränteavdrag och höjd grundavdrag, tycker nog att man inte borde behöva ta ut skatt på de första 100k eller liknande

Mopongo, det kan vara ett problem med att berömma judarna för flit och strävsamhet om det är normen och som slår mot folk och grupper med andra värderingar, accepterar man även kulturer som ser annorlunda på vad som är livskvalitet så är det inga problem.

Det är en god ambition, Dan.

Att höja grundavdraget till 100 000 per person och år kostar dock rätt mycket, även om jag håller med om att det vore en trevlig reform. Den som tjänar 100 000 om året betalar idag ungefär 13 000 kronor i skatt.

Om vi säger att alla, både pensionärer och löntagare, ska få tjäna de första 100 000 skattefritt så innebär det ett gap på ungefär 90 miljarder eller nåt sånt. Att helt slopa ränteavdragen ger 15-20 miljarder, så det saknas 70+ miljarder för att få kalkylen att gå ihop.

Visst, men alla tre parametrar du beskriver ger oss underlaget till en god kapitalistisk, effektiv marknad (parametern räntor pga att de idag är artificiellt låga, dvs RB styr marknaden totalt).

Tuff prisnedgång på bostäder och en ekonomisk smäll därav, sure, men man kan tycka det är värt det. Eller är det någon som vill fortsätta med moderaternas extrema socialism och statliga styrning av hela samhällets resurser? Jag menar, det är liksom därför vi är i det här läget. Det lär väl inte bli bättre av att de fortsätter.

Joakim;

Nya Moderaternas Karolinska Sjukhus kostar Stockholms skattebetalare ca 60+ miljarder och det är bara ett enda sjukhus så det där låter ju inte så mycket. Jaja, hade ni inte röstat fram Filippa Reinfeldt så kunde ni ha sänkt skatter med 60+ miljarder bara i Stockholm fram till 2040. Det är ju synd att ni gjorde en sån miss. Jag är inte ens säker på att stora sjukhus behövs i samma utsträckning i framtiden om man tänker på den tekniska utvecklingen. Antagligen var det pengar i sjön.

Frihet: Ja, du får fråga de som bor i Stockholm vad de tänkte på.

Här i Skåne har den gamla regionstyrelsen satt igång byggprojekt för SuS som tyvärr också ser ut att dra över budgeten. Som vanligt när det ska drivas stora projekt i offentlig sektor.

Jo att rakt av kvitta ränteavdrag mot grundavdrag på 100k kanske inte är rimligt. Höjda grundavdrag leder ju också till lägre kostnader för olika behovsprövade bidrag. Man kan ju också betänka att ränteavdragen kommer öka i kostnad om räntan stiger.

Annie Lööf, 26 år, har inte den maktbas i c-partiet som behövs för att bli partiledare. Hon är en frontfigur för de med den riktiga makten. Det förstår de flesta, om man tänker efter. Sen finns det konstanta maktstrukturer i en blandning av (ex)politiker, industrimagnater etc. De har den riktiga makten, inte folket. Industrin köper ofta upp gamla politiker för att få tillträde till maktens boningar och få påverkan. Göran Persson, Rosengren, Åsbrink, Reinfeldt,Borg, osv. När det gäller Bilderberg så verkar Bildt vara sveriges politiska representant. I England har varje politiker som lierat sig med Murdoch vinnit valet. Politikern genomför sedan lagändringar så Murdoch blir mäktigare för var gång. Kontroll över media är vital. Det syns även i Sverige, väldigt tydligt.

Joakim;

Ja. Det låter ju som vanligt när Alliansen och MP ställt till det (de som bildade SuS år 2010).

Snarare som vanligt att landstingspolitiker är usla projektledare och upphandlare, alldeles oavsett block. Nuvarande region Skåne-styre verkar ha problem med utbyggnaden av sjukhusen i regionen. Som vanligt.

@Miggs. Problemet som jag ser det är inte så mycket att det öppnar upp för kritik mot andra grupper som inte betraktas som arbetsamma och flitiga utan att det öppnar också upp för andra svepande generaliseringar kring judar som är mindre positiva. Och som i förlängningen har en tendens att leda till ideer om hur judarna som grupp styr olika samhällsinstitutioner vilket i sin tur har en tendens att leda till ideer om hur judarna måste stoppas från detta medelst diverse otrevliga metoder…

Ränteavdraget infördes på 70-talet när kreti och pleti skulle köpa egna bostäder. Då fastighetsskatten var mycket hög hade man inte råd att låna, därav infördes ränteavdrag så man kunde låna utan någon större kostnad.

I takt med fastighetsskattens minskning så minskades även ränteavdragen genom decennierna. Men när fastighetsskatten i princip helt togs bort så BORDE ränteavdragen också ha tagit bort (eller fasats ut).

Nu gjorde inte Alliansen detta, vilket lett till högre ekonomisk segregation i Sverige. Ränteavdragen borde fasas ut, dels som fördelningspolitik, dels för att minska den finansiella risken i vårt land. UTAN andra motåtgärder, de har vi redan genomfört.

/En som mår gott av ränteavdrag

Köpte kedjehuset 2006 nästan nytt – byggt 2004 – och är jvlt glad idag!

Ja, även vi runt Gbg kan bo gratis och t.o.m tjäna pengar på det!

Köpte hus för en månad sen I stockholmsregionen. Säljarna fick 24% under vad grannarna hade fått 9 månader innan.

Nu köper jag ju för att bo och stoppar in 1,5 miljoner I kontanter I huset (och hamnar under 70% I belåning).

Men mäklaren visar om panik på marknaden då folk inte får låna så mycket som de vill. Och säljarna har gjort nya affärer med budget efter hur mycket grannarna fick på toppen.

Och till det kommer ett generationsskifte bland husägarna där äldre husinnehavare snart komemr behöva sälja då de inte kan ta hand om fastigheten.

Där kan vi nog se att det kommer komma ett tryck neråt på villapriserna som heterduga.

Pratades även om att det är två helt skiljda marknader bvland bostadsrätter. Befintliga föreningar med låga lån säljer inte långt från toppen.Nyproduktion eller högbelånade föreningar hittar väldigt få köpare.

Min bank hade dessutom skallkjav på besiktning av hus samt information om samfällighet (då folk inte vet hur man gör när man köper hus). De kräver även att få se tre senaste årsredovisningarna på föreningarna när det är bostadsrätter för att "folk vet inte att förningens lån är deras".

Kjav? Har du sett på en pressis med Annie Lööf?

Vad är det för likhet mellan Annie Lööf och ledningsgruppen i Oscar Properties?

-ledtråd – Bagdad Bob…

Eftersom Bagdad-Bob varit ambassadör i Sverige så är svaret att de alla är Stockholmare?

"folk vet inte att förningens lån är deras".

Är det korrekt?, nja det är väl ändå så att brf äger lånen. Inte den som utnyttjar/disponerar sin speciella andel, denna någon äger bara nyttjanderätt av just denna speciella andel. Jag förstår faktiskt inte att varför bankerna ser denna säkerhet som sämre (=högre ränta). Men i en stagnerad marknad så kanske saker kan ändras..

Niklas, om föreningen går i konkurs förlorar du din bostadsrätt (din säkerhet mot banken), även om du fortsättningsvis är garanterad hyresrätt från den nya ägaren av fastigheten. Du kan bo kvar, ja, men din säkerhet är borta.

Som ägare till en fastighet kan du inte förlora den på det sättet.

Ouch. Sk små summor det där.

Och…Nacka kommun skall ju även bygga tät stad. Det blir intressant om det blir ihållande värdeminskning men höga flerbostadshus måste byggas. Kan Nacka då gå från en övre medelklassdröm i BRF-format som mål till att resultera i något lite mer normal blandbostadsstad med hyresrätter där invånarna betalar för boendet?

Eller rentav ett segregerat omrpde i värsta fall, eller ett fruset halvbyggt område i väntan på stigande fastighetspriser?

Vem vill bo i Nacka? Fullt med personrån, tom barn rånas i stora antal. Polisen rycker på axlarna. Cirkulera inget att se eller rapportera om….

allt kommer väl alltid på en gång?

räntorna i USA på väg upp, SEK på väg ner (tror jag?). Oroligt efter valet.

Bostadspriser som skall ned. lågkonjunktur som precis startat. Högre skatter annonserat.

H

Jag förstår inte varför du envisas med att kalla det betala för att bo och tjäna på att bo?

Definiera "betala"…

Betalt för gammal ost…?

Mycket vanligt att definiera det på det sättet, men ifrågasätts troligen mer nu när priserna faller.

https://www.aftonbladet.se/minekonomi/a/725O4/tjanar-1-200-kronor-om-dagen-pa-att-bo

Ja, alltså det är lika knasigt att säga att man tjänar som man betalar på att bo kvar. Speciellt som att man agerar på samma marknad.

Fråga är om man har betalat för att bo om huset man köpte 2006 för 4,5 MSEK säljs för 5.0 MSEK 2018, även om det kunde sålta för 6.0 MSEK våren 2017?

Jag är begåvningutmanad, fast jag inte är miljöpartist och fattar inte hur man betalat?

(Exklusive räntor, amoteringar, underhåll och driftskostnader)

Det är det vanliga slarviga kvällstidningstugget.

Om man räknar om sin förmögenhet varje dag (eller varje månad/år osv) så är det väl naturligt att fundera på om ens boende blivit värt mer eller mindre, och inte bara ens aktier eller ens pensionsförsäkringar. Då kan man låtsas att man "tjänat" på en uppgång i marknaden. Det är lite jobbigare att realisera bara just när det gäller villan eller bostadsrätten.

Det är lurigt också, för det är sällan positivt med stigande priser på just bostäder — så länge du inte flyttar till annan ort med lägre prisnivå eller till hyreslägenhet så är ju boendet du flyttar till också dyrare (och så har du 22% skatt på vinsten plus kostnader i samband med flytt).

Så det beror på vad man ska ha den där siffran till. Om man nån gång i framtiden har som plan att t ex flytta utomlands, så är det ju bra att ha en siffra på ens nettoförmögenhet och hur den ändrat sig som input till hur mycket pengar man kan ta med sig.

Vadå jobbigt att realisera, är ju bara att värdera om och gå till banken alt värdera om och amortera om det går ner. Ger ju kassa flöde på årsbasis i allafall.

Det jag menar är att man måste ta ut sitt värde i bostaden antingen via försäljning eller belåning. Det är mycket svårare än att t ex ta ut pengar från sitt bankkonto eller sälja aktier.

Cornu driver bara med det befängda ("betalt för att bo") genom motsatt lika befängt pående (egentligen faktiskt mindre befängt; hävstång ger privatekonomisk asymmetri mot bra/dåliga utfall).

Ja, och det är en dubbel drivning. Klart jag begriper att Cornu är ironisk. Han är trots allt född på 70-talet och ung vuxen på ironiska 90-talet. Som de flesta andra på bloggen.

Folk brukar säga "jag har tjänat pengar på att bo i mitt hus under xx år". Då bör man kunna säga "betalt för att bo".

"Fråga är om man har betalat för att bo om huset man köpte 2006 för 4,5 MSEK säljs för 5.0 MSEK 2018, även om det kunde sålta för 6.0 MSEK våren 2017?"

Det är bara att räkna. Från 2006 till 2018 finns inflation, 5,0 2018 kan vara mindre pengar än 4,5 2006. Lägg till räntekostnader och månadsavgifter, reparation av vitvaror med mera. Sen får du räkna på alternativet att hyra, vilka kostnader det medför och även räkna på kapitalinkomster på de pengar du inte behövt ha liggande i lägenheten (eller till och med lånar för spekulation).

En bostad är ingen investering. Det är en plats att bo på. Så länge ni har lån på bostaden är ni satt i skuld. Din bostads värde rör sig likt alla andra bostäders värde. Din förmögenhet är en illusion.

Och den som är satt i skuld är icke fri.

Vilka plattityder. I de allra flesta fall är det så att den som köper en bostad med rimliga privatekonomiska marginaler på tjugo, trettio års sikt förmodligen har mer pengar över jämfört med den som hyr sin bostad. Detta helt oavsett om man har en skuld eller inte kvar.

Den som köpte en bostad 1997 har mer än illusorisk förmögenhet att kunna använda.

@Joakim, du missar de viktiga delarna av analysen. Eftersom du skriver "i de flesta fall" har du visserligen undantagit varians, men du har däremot inte undantagit asymmetri vilket kommer vara avgörande för verklig EMV.

Mycket viktigare än så, så har du bara tittat på kostnadsbiten, inte intäkterna. Det du primärt betalar med är minskad flexibilitet (=begränsade möjligheter att agera på framtida information). Den mest triviala aspekten här är förstås ren alternativkostnad, så den behöver nog ingen vidare förklaring.

Däremot kan det visa sig att du framöver har större intäkter via samma output genom att flytta dig geografiskt. Detta går retroaktivt raka vägen in i den ursprungliga kalkylen.

Dvs de aspekter du ignorerar ger en fördel på x>0 för hyresalternativet (alltid större än 0, ibland väldigt liten [vanligt för riktigt gamla], ibland riktigt stor [vanligt för unga]).

Konsekvensen är att du med detta perspektiv kommer att tro att köpes är mer lönsamt i samtliga fall där inte marknaden ãr riktigt, riktigt, riktigt trasig.

Frihet!

Fy F-! vad rätt du har!

Joakim!

Innan man realiserat en vinst så finns det inte någon vinst! Säg att man säljer sin bostad och realiserar vinsten.. men vart f-n skall man då bo – för bo måste man – och vad kostar det nya boendet?

Bodde du i Tokyo, eller annan av de de största städerna, 1990, så är dagspriset 1/3. Och det finns personer som betalar av svenska 90-tals krisen än idag. Oftast blir straffavgifterna så höga att de har miljonskulder idag. Och Sverige, främst sthlm har, har idag en skuldkris. Priserna ska ner 50-75%. De som kom in sist nu, med hög belåning, kommer få det tufft. Talas redan om 6% ränta i USA. Svenska bostadsobligationer kkänner trycket. Fråga SWEbank och SEB, dom är väl marketmakers. Svenska räntan kommer troligtvis tvingas upp relativt snart. Och det brukar kunna gå fort. Minns 500% ränta i sverige, kom ganska oväntat.

Det beror ju på om den som köpte sin bostad 1997 har haft arbete hela tiden, att de inte träffade på otrevliga överraskningar, om frun stannade kvar och att de har hållit sig friska hela vägen. Bland annat. Det kanske varit bättre att satsa mer på kärleken än huset så man kan dela hyra och fubbla inkomst med någon. Det finns många som fallit bort på vägen sedan 1997.

Dessutom ska de ha haft en handpenning till huset som ska tjänas ihop till först och främst.

Hade de kunnat använda de surt förvärvade slantarna till en riktig investering? T.ex. använt pengarna till att utbilda sig till programmerare år 1997 och varit först med facebook, twitter eller kanske köpt aktier i Apple, Google eller liknande? Istället för att slita som vårdbiträde, kassör, försäljare eller busschaufför för att skaffa sig en handpenning. De kunde ha skitit i investeringen och kanske hyrt billigt hos mamma/kompisar/släktingar under några år till och nu låtit mamma bo hos dem någonstans på den stora tomten mot en liten hyra.

Att låta bli att tänka på bostaden som en investering kan vara ditt livs bästa investering. Ska du jobba med att ta hand om huresgäster så är det en investering men inte om du själv bara ska bo där och slita ner bostaden medan alla andra bostäder också ökar i värde.

Hur kommer det sig att så många har gjort en sådan otrolig förmögenhet på bostadsmarknaden men att vi svenskar samtidigt är bland de mest skuldsatta – någonsin?

Frihet!

"..Att låta bli att tänka på bostaden som en investering kan vara ditt livs bästa investering.."

Du är Guld Frihet!

Precis så tänkte jag och K när vi köpte 2006. Vi köpte ett hus i ett bra område för att bo i och inte för att ha som bankomat och åka till Thailand för.

Ett bra område – jo, vi vet att områdets rykte och status är viktigt! K jobbade länge efter examen i ett s.k utsatt område som hon inte ville att våra egna barn skulle växa upp i.

Bra kommunikationer – inte för långt ifrån sta'n och nära till naturen.

Båda kommer vi ifrån att ha bott och vuxit upp i radhus/villa med föräldrar vilket ju också spelar in

MvH J

Linus: Nu talade jag förstås om en enkel analys av förmögenhet och inte nytta, och ett mycket enkelt scenario (säg: "bo i samma stad och jobba med samma sak"). Som du och Frihet är inne på kan det naturligtvis vara bättre att t ex flytta till Santa Clara istället för att köpa en villa i Norrtälje på grund av en massa andra anledningar.

Jag hyr själv, delvis av de anledningarna du nämner, och tycker generellt sett att nyttan med att hyra klart överstiger nyttan med att äga just tjänsten "bostad".

Johannes: Precis, och det har jag nämnt i annat inlägg. Stigande priser är dåligt om man vill byta upp sig. Nu kan man ju tänka sig att man flyttar in i hyreslägenhet istället, och om man går kedjan "köp 1997 -> sälj 2018 -> hyr" istället för "hyr 1997 -> hyr 2018" så blir det kanske enklare att se var eventuell kapitalvinst har inträffat.

Spartacus: Du har faktiskt fel. Dagspriset i Tokyo idag är nästan samma som 1990. Det är markpriserna som fallit kraftigt i Japan, inte lägenhetspriserna. Läs mer i denna utmärkta rapport, och lägg särskilt märke till tabellen i kapitel 2 / sidan 26. Som du kan läsa föll priserna i stortokyo faktiskt aldrig mer än en tredjedel.

Frihet: Ja, man kan alltid tänka sig en massa alternativa scenarier. När det gäller skuldsättningen ska den såklart jämföras med värdet på tillgångarna.

Vi kan ta fotbollstränaren ”Svennis” som exempel. Han lät lyxrenovera och bygga ut en herrgård han köpte för 5,8 miljoner år 2002. I fem års tid försökte han att sälja bostaden för ca 40 miljoner kronor. Det fanns dock ingen köpare under alla dessa år. Han fick bita i det sura äpplet och behålla herrgården. Eftersom huset inte gick att sälja bestämde han sig i år för att behålla huset för gott. Tanken var att herrgården var värd runt 40 miljoner kronor. Det var en illusion. Men det drabbade väl ingen fattigpensionär i alla fall.

https://nwt.se/torsby/2018/04/02/svennis-gor-helomvandning-vill

Joakim;

”När det gäller skuldsättningen ska den såklart jämföras med värdet på tillgångarna.”

Nej. Det går tyvärr inte att göra en rättvis jämförelse på skulder och tillgångar. Skulderna blir du inte av med lika lätt som du kan bli av med värdet på en bostad eller någon annan tillgång som du inbillar dig ha ett stort värde.

Michael Jackson hade fyra miljarder i skulder då han dog. Vi kanske kan skratta åt det tragiska och åt hur fan man kan göra med sin kropp, men jag tycker väldigt många svenskar efterliknar Michael Jacksons fantasiliv och ångestfasoner alltmer.

https://www.aftonbladet.se/nojesbladet/a/ddJjMw/hade-fyra-miljarder-kronor-i-skulder

Frihet: Visst är det synd om Svennis och Michael Jackson, men för de flesta andra människor så går det att göra uppskattningar om värdet på deras tillgångar.

Skulderna är enkla, som du konstaterat. Värdet på en bostad är mycket riktigt inte 100% säkert, men det är inte helt slumpmässigt okänt heller, utan går att uppskatta. Som alla vet förändras värdet på fastigheter och bostadsrätter med tiden, men det betyder inte att man ska låtsas som att värdet är helt frikopplat från t ex de senaste försäljningarna i närområdet. Visst, det finns bara ett sätt att vara säker, och det är att lägga ut bostaden till försäljning.

En sak vi nog kan vara överens om är att många blir överraskade av hur mycket pengar de faktiskt är skyldiga, när t ex räntan stiger eller värdet på tillgången sjunker. Där har vi en källa till framtida oro i vårt land. Vi får se vad som händer.

Joakim;

Du låter alltmer som Kristersson gjorde innan valet. Men nu säg som det är istället för att försöka distrahera och smussla med vad du tänker och tycker.

Du menar att vi får se när folk märker skillnaden är att skulden var en växande stenborg som inte går att rubba och att värdet på tillgången bara var ett krympande luftslott?

Frihet: Så kan det bli. Som du är inne på är skulder för många människor ganska abstrakta. Att det skulle bli ett ras på säg 50% på bostadsmarknaden tror jag dock personligen inte på (som sagt, inte ens i Japan föll priserna så mycket).

Nej, men om det räcker med ett 10-25% ras och nån grad högre ränta så påverkar det konsumtionen hos folk i väldigt hög grad. När konsumtionen går ner chockas företagen och många förlorar sitt jobb och lönerna avstannar. Börsen går ner, statsskulden ökar, politisk instabilitet och människors utgifter blir högre. En nedåtgående spriral som går allt fortare. Frun skiljer sig och när du inser att du måste köra ända in i kaklet för att inte bli hemlös och hoppas på det bästa – men så slutar du som Kristersson.

Då – när kronofogden väl tvingas sälja din bostad till 50% under vad du trodde (för att de snabbt vill få in pengarna) den var värd så drabbas du rätt hårt oavsett om det bara var 15% nedgång eller inte.

Det är många finniga MUF-ungdomar i yngre tonåren som faktiskt ser upp till dig så tänk dig för vad du skriver nästa gång! Lura dem inte att göra sig av med sin pappas ärvda förmögenhet på en bostad de inte vill ha.

Nå, man ska ju givetvis inte springa ut och köpa första bästa bostad helt utan att tänka efter. Fundera och läs på före.

Nu för tiden har bankerna höjt lånekraven (max 4,5 till 5,5 gånger bruttoinkomsten i lån, som exempel), plus då att kontantinsatskravet på 15% ger en första säkerhet till den belånade, så du har redan en automatisk säkerhet. Kvalar du in för att kunna köpa boende idag så klarar du en räntehöjning.

Visst kommer det göra ont hos många när räntan stiger och när priserna går ner, men det gör precis lika ont om man till exempel blir allvarligt sjuk eller skadad på arbetet, när skilsmässan kommer osv. Vi är inte riktigt lika tokiga idag vad gäller hejdlöst lånande som 1989, så det går nog att hantera kommande kris, även om det säkert inte blir trevligt.

Och för att knyta an till inlägget — priserna har tydligen fallit med 14% redan i Nacka. Jag ser inga gråtande Nackafamiljer i medierna eller kravaller på stan som resultat av detta.

Köpte man 1997 så har man varit med om den största bostadsprisuppgången i Sverige någonsin, så då har man prickat precis rätt och de kommer troligen aldrig få se priser under inköpspriset! Uppgången sedan dess har varit exceptionell!

Men de som köpt sista 10 åren har troligen en betydligt större risk att få se sitt inköpspris högre än vad priserna kommer befinna sig i framtiden.

Alltså.. Om vi ser på "kriser" sen vår 90-tals så har vi 1998, inget problem här, IT-krisen 2000-2002, eller fån-krisen som man egentligen inte skulle notera, man kan inte reagera på bubblor hur man vill, men, det gjorde ju Grönhink alltid.

Sen har vi finanskrisen. Sopades undan mest. Visst blev det lite sättning men jag minns hur jag haussade aktier men ingen nappade, istället kände de fear.

Sen har vi under-räntan sen 2008. Centralbankerna kan alltid slå de små räntehandlarna.

Nu får vi se vad de styrande har för felaktiga tankar denna ggn.

Jojo, jag känner allt till dem som prickade väldigt rätt. Men 1997 hade man i alla fall kvar minnet av den senaste bostadskraschen och folk var mer försiktiga och eftertänksamma på den tiden.

Joakim;

Räntan är fortfarande på minus så varför skulle de gråta ut i tidningen nu? Det finns en hel del som kommer att fastna i sina bostäder och sen kommer sitta där tills någon tvingar dem till försäljning pga obetalda skulder.

Jag valde såklart 1997 av en anledning. Men det finns andra start- och slutår där det står helt klart att man blivit förmögen av att äga en fastighet eller en bostadsrätt.

Frihet: Det är ganska ovanligt, faktiskt, att man i Sverige inte betalar sina skulder just när det gäller bostäder. Annat är det med konsumtionslånen, som tyvärr också växer mycket snabbt just nu. Därför är jag rätt så säker på att det är många steg kvar innan det blir problem att betala ränta och amorteringar på bolånen i Sverige. Först ska räntan stiga, sen ska arbetslösheten och skilsmässorna slå till, sen ska folk dra ner på sin överflödiga konsumtion, och först därefter slutar folk betala på bolånen. Det är långt, långt kvar dit. Inte ens under 90-talskrisen var det särskilt vanligt att folk inte betalade på sina bolån — och då var hushållens ränteutgifter efter skatt mer än fyra gånger större än idag (cirka 11% mot dagens cirka 2,5%).

Jag bedömer att det är långt kvar innan vanliga familjer sluta betala på sina bostadslån. Det räcker som bekant inte med att bostaden är värd mindre än lånet för att det ska bli problem, utan det är själva räntebetalningen som måste missas.

Joakim, minns du 90-tals krisen personligen?

Visst betalade folk men de drog också slutsatser. Fast då kunde man ju faktiskt betala av huset. Minns normalpriser runt 800-1100k en bit ut.

Jag minns också hur den ena efter andra fejk-krisen drog ner priset på pengar och att jag är en idiot som talar om nollränta (vilket jag kan hålla med om i caset som ligger nu, det blev ju minus, hade jag svårt att tro).

Nu har vi dock en fastighetskille, casinokille, som mr Global Penningmaker.

Ja. Det gick att betala sina lån och amorteringar då också, även om det sved för vissa.

Det GÅR att betala även idag. Men folk spenderar hellre pengar på utlandsresor, restaurangbesök, uppgraderingar av hemmabion, nya bilar och andra dyra levnadsvanor. Det går att dra in på det utan problem.

Hur går det att betala 5-6 eller fler miljoner på en lön? (En lön går till hus, en lön går till annat, sen 60-tal, för kvinnan!)

Klart vi kan dra in massor. Vad händer om så görs? Ingen säger på allvar att folk ska sluta konsumera överdrivet. Då kan du propagera för guldmyntfot ju?

Joakim: "Jag bedömer att det är långt kvar innan vanliga familjer sluta betala på sina bostadslån"

Det kommer inte hända, annat än i undantagsfall. Problemet är mycket mycket större!

När räntorna stiger så drar man in på annan konsumtion. Man slutar köpa latte, Tesla, bubbel och H&M-kläder. När konsumtionen sjunker så tappar folk jobben snabbt. Detta leder till en snabb ond spiral i hela samhället, ingen vill ta risker längre. Alla börjar spara sina pengar för sämre tider. Detta är katastrofscenariot som leder till lågkonjunktur. Allt på grund av att pengarna man har går till dyrare räntor för att man är för högt belånad, som "alla andra".

Mama: Korrekt, det blir lågkonjunktur när hushållen drar åt svångremmen. Får se hur snabbt räntan stiger bara.

Ska vi sätta pengar på att när räntan höjs med 0.25 kommer artiklarna

Barnfamilj klara inte av de än högre räntan

"Banken lurade oss"

"Politikernas fel pga amorteringskrav"

Osv precis som alltid aldrig mitt eget fel

Men i en uppåtgående markand ja då är det enkelt att skratta med en smsbelånad latte och barnvagn

Faktum är att konsumtionslånen är en av de större bubblorna som få pratat om

Jag känner personer insatta i detta och även där kommer räntan dra iväg + att inkassoärenden ökar,

Människor shoppar för att dämpa ångesten så länge de får nya krediter

hoppas det höjs i dec eller blir det spännande att höra Ingves lögn om varför inte med 2,5 i inflation

0.25 är bara början. Det kommer bli svårare få tag på gratispengar, 2-4% höjning är troligvis det som gäller. Om det tar 3 år, eller kommer direkt återstår att se. Men det är väl ingen som trott på -0.5% ränta för evigt.

Sms-lån till konsumtion borde förbjudas. Otroliga räntor och avgifter. Missar du en betalning, straffas du med vansinnes påslag. Ockerlagen är tydligen borttagen nuförtiden. Borde vara fängelsestraff för ocker.

Jag kan hålla med. Det är en ond cirkel det där som många blundar för.

Ju mer skuldsatt du är desto mer press på att du måste jobba och göra karriär. Du börjar förlora dig själv. Desto mer stress. Ju större stress desto större ångest. Ju större ångest desto mer handlar du på kredit för att försöka dämpa ångesten. Till slut kör du in huvudet in i väggen och plötsligt har allt rasat.

Det är lätt att skryta över sina fantastiska fastighetsaffärer medan räntan är under nollan. Men ställ då frågan.. vänta nu… ökade du inte samtidigt skulden sist du gjorde ännu en fantastisk fastighetsaffär? Hur många miljoner är du skyldig egentligen. Konsumtion och krediter dämpar ångest men skapar ännu större ångest. Därför har Klarna varit så enormt framgångsrika under de fåtalet år som bolaget existerat.

Det ska vara 2-4% över inflation, dvs idagsläget 4,5-6,5% för svensk del. Usa har redan 5% idag, och det talas om 6% snart.

Problemet är att risk är svårt att mäta så många ser det som något diffust, nästan religiöst ("man måste våga!") istället för något kvantitativt. Men att något är svårt att mäta gör det inte mindre kvantitativt.

Det vill säga vad som händer när lånen växer är att den del av kostnadskalkylen köparen inte begriper växer. Under den värsta bubblan var det rent av många som hävdade att köpeskilling var ointressant. Vilket beror just på att köpeskillingen ökar kostnaden på den delen köparen i sin religiösa förvirring inte kalkylerar med.

Spartacus: "Ockerlagen är tydligen borttagen nuförtiden."

Tvärtom, den har nu införts från 1 september 2018, dvs en dryg månad sedan:

* Den första ändringen är att en konsument aldrig ska behöva betala mer än lånebeloppet i sammanlagda kostnader. Har du lånat 500 kronor så får avgifterna och räntan tillsammans inte bli högre än 500 kronor. Totalt ska du maximalt behöva betala tillbaka 1 000 kronor i exemplet ovan.

* Den andra förändringen är att det blir ett räntetak. Årsräntan får inte överstiga 39,5 procent.

* Dessutom måste kreditgivaren göra en kreditprövning även för korta lån med mindre avgifter. Detta gäller inte när du köper med kreditkort och betalar tillbaka hela beloppet på en gång.

* Strängare krav gäller även marknadsföringen av krediter. Den ska vara saklig och får inte vara påträngande.

https://blog.ikanobank.se/familjeekonomen/nu-ar-det-slut-med-galna-avgifter-pa-lan/

Så många borttagen före visning nu. Priset kommer att stiga.