Så här när Bokmässan är igång i Göteborg så passar det bra med en snabb titt på stadens bostadspriser. Enligt Valueguards kvalitetsjusterade bostadspriser för Göteborgs kommun, så slogs det nya prisrekord under augusti, och sommarens stiltje kan anses vara över.

|

| En enklare fyravånings villa i Göteborg. |

Villapriserna steg +1.95% på en månad och har nu gått upp 12.77% på ett år. Det innebär att med nuvarande medelpriser enligt SCB:s småhusbarometer om 4 637 kSEK för en villa i Göteborg, så ökade villapriserna med ca 525 000:- SEK på ett år eller ca 1 438:- SEK om dagen.

Senaste månadens uppgång på 1.95% motsvarar grovt räknat 3 000:- SEK i prisökning om dagen för Göteborgsvillan.

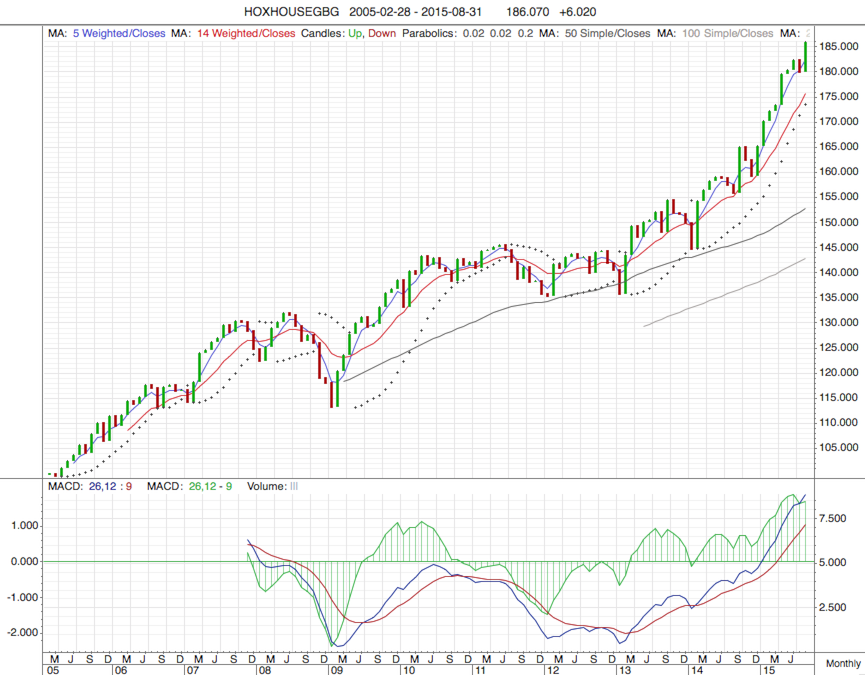

Vem behöver jobba? Allt man behöver är att äga en villa.

|

| Valueguards villaprisindex för Göteborgs kommun. |

Lägenhetspriserna steg +1.14% på en månad och har nu ökat 23.95% på ett år.

|

| Valueguards lägenhetesprisindex för Göteborgs kommun. |

En lägenhet som idag kostar 2 MSEK kommer med rådande årliga prisökningstakt kosta en halv miljard år 2040. Så det är bara att kööööööpa! Vi har ju ingen bostadsbubbla och utvecklingen är hållbar och fundamentalt motiverad meddelade Mäklarsamfundet förra veckan.

19 kommentarer

Den grafen… SPRING!

Potentiell (tillfällig)topp lägenheter på väg enligt MACD? Därefter ytterligare en högre/mindre topp före större sättning(240 typ) till våren/sommaren?

Värre är det börsen. Ett första prisobjektiv ser ut att infrias denna vecka, OMX30 1380. Nästa stöd och sannolik botten är 1276.

Kan nog blir nåt sånt, okt-nov brukar väl kunna vara lite lugnare.

Sen kan vi väl räkna med en liten rusch innan amorteringskravet ska träda i kraft. Så funkar det ju…

Wohooooo! Alla kan bli rika genom att äga…..bääääääääää! (meningen kan innehålla stora delar ironi.)

Ingen riktig överraskning, men bra att få siffror på det.

Frågan är lite när folk slutar ha råd med även amorteringfritt. Borde väl vara rätt snart tycker man, men det beror på hur stor del av den diaponibla inkomsten man är beredd att lägga på boendet/service av lån.

Efterfrågan i sig förstärkts av "vetskapen " att negativa räntor bibehålls länge än samtidigt som långa nu går ner mot förra botten(10-år STO 0,2%). Och så har vi amorteringskravet som delvis spelar in. Många köper säkert upp sig bland de som gått i köptankar.

Bostadspriserna kan inte vara frikopplade från löneutvecklingen. Det är omöjligt, med mindre än att människan helt plötsligt gör en fundamental omvärdering (det är annorlunda nu). Detta inser inte minst riksbanken, och sa i Juni:

"Amorteringskravet är väldigt milt i

den form det föreslagits, så därutöver kan andra åtgärder behöva vidtas,

såsom att begränsa lånen i förhållande till inkomsten genom att införa ett

skuldkvotstak, strama åt kreditprövningen genom att skärpa bankernas

kvar-att-leva-på kalkyler (KALP), begränsa hushållens lån genom att

skärpa bolånetaket, begränsa andelen lån med rörlig ränta, och att höja

kapitalkraven. Det är en öppen fråga hur alla metoder ska kombineras,

och det behöver diskuteras."

http://www.sou.gov.se/wp-content/uploads/2015/05/Protokoll-FSR-15-juni-2015.pdf

Till sist så kommer bostadspriserna att följa löneutvecklingen. Antingen genom att riksbanken och finansinspektionen mjukt för ner dem dit. Eller genom en betydligt brutalare krasch.

"följer löneutvecklingen" ? Ja förvisso men nu har priserna länge mest följt extremt låga räntor….eller ska vi sätta index 100 på löneutvecklingen från 1993 så får vi se var vi hamnar jmf med räntorna? Nej bankens fria utlåning(Basel är ett skämt), urbanisering av en ny generation Y och förstås räntan är det som drivit priserna så högt, dvs högre än de annars skulle varit givet hög efterfrågan i sig. Disponibel-inkomsterna är bara en faktor.

För övrigt är disinflation eller deflation en dålig cocktail för skulderna. Förr eller senare slår dörren igen och priserna faller och räntorna på den långa sidan stiger(kapitalägarna vill inte ha negativa räntor) eftersom cb inte kan styra den långa sidan(SOBL snart slut i Sverige pga QE). Lönerna(t.o.m nominellt) riskerar på lite längre sikt sjunka pga deflation(aggregerat). Det gör inte skulderna….tvärtom de stiger realt sett och ännu värre blir det om räntorna samtidigt stiger.

Som sagt: Det är mycket dåligt att låna under deflation….om man inte får kassa-flödes avkastning dvs(vilket inte gäller BLT´s). Många kommer på sikt att göra den upptäckten. Folk tar gärna emot Jaguarer till en början men när de får tillräckligt många av dem kommer de att sky dem som pesten. Sådan är människan.

Tankevurpa blir det lätt.

Graferna återspeglar de bostäder som byter ägare och inte hela Göteborgs bostadsinnehav / disponibla inkomster.

Låt oss anta ur luften att 0.1 % av bostäderna byter ägare. Utbudet är väldigt begränsat så de personer som har högst disponibla inkomster "vinner" budgivningar. Dessa har säkert i sin tur gjort en bostadskarriär och kan gå in med hela beloppet (t.ex. två flyttar ihop från varsin bostadsrätt) eller bara behöver låna till en mindre del.

M.a.o. det är det låga utbudet som håller prisuppgången då det som sagt är de "rikaste" som genomför köpen i allmänhet. Så i detta fall behöver man inte primärt oroa sig för att folk har förköpt sig och man ska inte heller underskatta kloka människors omdöme. Sedan finns det säkert enstaka undantag men det påverkar inte helheten.

Håller inte med om slutsatsen(men om att utbudet håller uppe priserna) då minskat utbud med få som sätter priserna mer och mer liknar ett Ponzi-shell, dvs lägre och lägre utbud är klassiskt för en bubbla som snart spricker. Själv har jag i 8 år varnat för riskerna i de europeiska bankerna och då särskilt för världens mest expansiva bank, Deutsche Bank, Tysklands stolthet. En bank som står för mest risk sett till derivat. Som vi vet fick förre vd´n gå och det luktade och osade död katt om vad som egentligen låg bakom hans fall. Misskötsel av tradingen som haft dålig styrning. Deutsche Bank sålde på sparbankerna och pensionsfonder med de s.k Toxic subprime för 1 biljon dollar som knäckte det tyska banksystemet och DB har fortfarande skit från den tiden i garderoben. Man låg bakom stora delar av Grek-utlåningen och fundade själva och andra tyska bankers utlåning till Irland. Man låg nästan helt själva bakom den europeiska andelen lån till subprime i USA. Nu har man även finansierat den amerikanska bostads-bubblan igen. Jag menar buy-to-rent av hedgefonder och andra storspelare. DB är huvudaktören bakom förpackning och trading av dessa buy-to-rent lån som skapats på samma sätt som tidigare(ABS).

Ryktena går enligt M Armstrong att DB sitter i skiten. Får MA rätt kanske det är början på hans ECM-prognos från 1 oktober. Gungan börjar i maklig takt.

Citat: "Vem behöver jobba? Allt man behöver är att äga en villa." Ännu bättre med en liten bostadsrätt i relativ närhet till centrum i Göteborg. I mitt fall köpt 1991 för 270 000.- utan en krona i lån. Nu 2015 "värde" 2 700 000.-. Värdestegring 2 430 000.-. Totalt betalalat i avgifter och elförbrukning under 25 år ca 800 000.-. Så en hyfsad ersättning för besväret att bo i centrala Göteborg. Nåväl, "ersättning" är väl att ta i om man realiserar värdeuppgången nu.

Värdena säkert att falla när bubblan spricker (eller i bästa fall långsamt pyser ur) MYCKET SNART. Men utan lån behöver man inte sälja och kan vänta in en ny uppgång. Men den kommer dröja!

Min bästa GISSNING är en sättning på > 40% på bostadsrättspriserna i centrala lägen med start 2016. Och att vi därefter inte är tillbaka på 2015 års prisrekord förrän om 10 år eller ännu senare.

Stackars satar som går in i bostadsrättsmarknaden i centrumlägen i Sthlm, Gbg och Malmö nu. Med 70-85% belåning kommer ett stort antal BLT få gå från hus och hem.

Även om alla säkert misstror mig så bedömer jag och några till att bostadstoppen snart är här och att priserna därefter kommer att falla, i nominella termer, under ca 20 år. En s.k sekulär nedgång pga flera faktorer t.ex:

Disinflation/deflation

Överskuldsättning

Låg tillväxt a la Japan men dock bättre

Kina rebalanserar med återkommande kriser

Stadskuldskriser

Bankerna kräver hårdare amorteringsvillkor under fallande bostadsvärden

Räntorna stiger på långa sidan, impotenta centralbanker, dvs kapitalet blir dyrare och sundare

Skatterna ökar inkl kommande fastighetsskatt

Oftare recession(end to the great moderation)

Bankreformer förändrar spelplanen helt(åtstramningar)vilket också minskar utlåningsviljan

Högre arbetslöshet

Politikerna maktlösa

Disponibel-inkomsterna utvecklas negativt förstås

Men världen går inte under för det. Däremot kommer det bli en rejäl baksmälla för många skuldtagare.

Problemet är snarare att nästan alla, dvs majoriteten av ägare, politiker och ekonom-etablissemang, saknar förmåga att se att linjära trender också har sina längre cykler och i dessa fall(nu snart) kommer tillgångs-världen att falla under sin långsiktiga(1950)regressions-linje(dvs inte bara till dess medelvärden). Jag bedömer att bostadspriserna i Sverige går tillbaka mot 1988 års nivå(i reala termer). Det tar minst 20 år.

.

Yngre generationer har såklart en mer optimistisk syn och tror därför på att fundamenta som bostadsbrist och goda jobb-villkor fortsätter att driva priserna. Varje bo-kris har sett samma mönster. Papperspriser men för höga skulder och istället kapitalbrist. Inte bostadsbrist. Ekonomin förändras nämligen när bo-krisen blir ett faktum. den höga efterfrågan försvinner mer eller mindre!

rttck

När alla pengar tillverkas av bankernas kreditgivning så kan du få rätt för dagens sätt att skapa pengar på leder till döden för ekonomin

Dagens sätt att skapa pengar på har inget med vetenskap att göra alt är bara påhittat av banker för det är dom som är gynnade.

Den som kan tänka själv inser att man inte kan tillverka alla pengar med kreditgivningen för alla pengar som skapas är en skuld till banken som aldrig kan betalas tillbaka.

Skulden växer med räntan och krisen är oundviklig, vi kommer att dö med dagens banksystem.

rttck du fick en lösning här.

http://cornucopia.cornubot.se/2015/09/viktor-barth-kron-totalsagar-svensk.html

Att sluta låna ut till bostäder minskar tillverkningen av pengar och inflationen förstör dom pengarna som finns och sen rasar ekonomin.

Lite pengar måste tillverkas som inte är en skuld till banken.

Micke_Gbg: En avkastning på cirka 9,65% om året. Det är bra, men inget extraordinärt. Och då har det varit en extraordinär utveckling de senaste åren, utan den hade din avkastning varit mindre än medelmåttig. Hade du satt dina 270kkr i en indexfond i början av 1992 hade du fått ungefär samma utveckling som du fått på din bostad (index-avkastningen brukar snitta 10% om året).

Början av 1991 ska det givetvis stå.

Ska ni bo i tält med den avkastningen?

rttck

Ska jag tolka din tystnad som att du vill att bankerna fortsätter trycka pengar ur luft och sen låna ut dom till bostadsköp?

http://www.riksbank.se/sv/Press-och-publicerat/Webb-tv/Vad-ar-pengar

Slutar vi att låna ut till bostäder så ökar inte mängden pengar det skulle få katastrofala följder när vi har ett inflationsmål på 2%

Inflation förstör pengarnas köpkraft därför måste mängden pengar öka lika mycket som inflationen.

Varför är du emot att riksbanken tillverkar lika mycket pengar som inflationen förstörde och sen bara ger staten pengarna?

Snegla lite på Japan, de ligger före väst ca 20 år i någon form av fenomen-cykel som forskare inte kan enas om.

Och för Malmö, här enligt Mad Magazine. 580 BR till salu jämfört med normala 1500. Låt se nu, en dags bosättarinvällning sväljer hela BR-utbudet i landets tredje största stad. Eller en bråkdel av det om så många nu verkligen är "ensamkommande" och ska ha var sin egen bostad. Vad är det för totala idioter som har röstat på politiska partier och aktivt skapat det här???

http://www.sydsvenskan.se/malmo/rekordlitet-utbud-drar-upp-bopriser/

Doktor i socialt arbete menar i DN att hushållen har råd med höga skulder tack vare att de betalar så mycket högre skatt än i andra länder ("sociala avgifter" i hans diagram).

http://www.dn.se/debatt/riksbankens-berakning-av-hushallens-skuld-haller-inte/

"en innestående socialförsäkringstillgång (i praktiken innestående lön)"

Fast det är ju bara den där lilla detaljen att staten saknar tillgångar. Bidragen finansieras löpande av världens allra högsta strtaffskatter mot arbete, som borgarna införde när de chockhöjde offentliga utgifter med 470 000 000 000 kr/år.