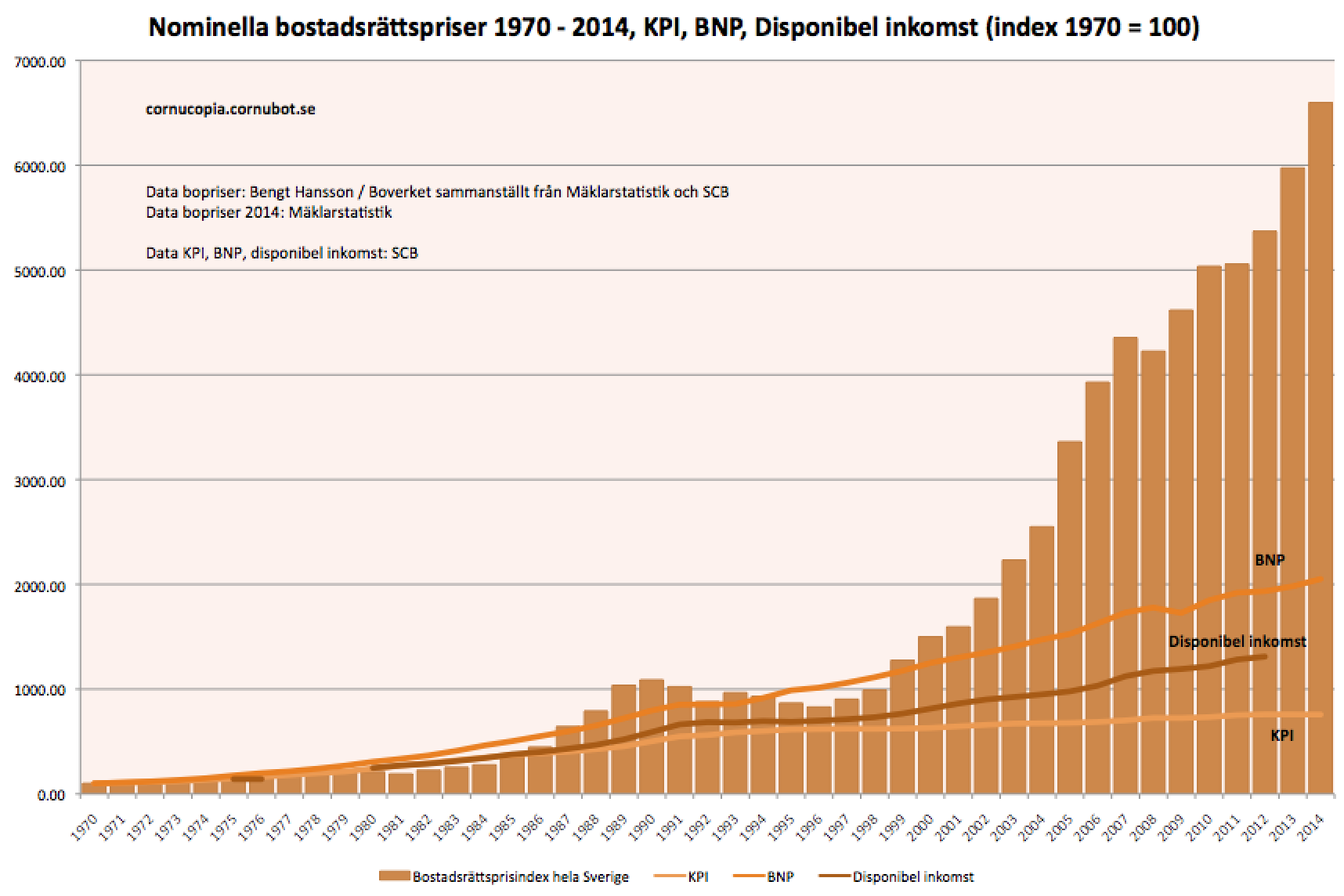

Nedan följer en snabb uppdatering av utvecklingen för bostadsrättspriserna i landet som helhet. Detta utgår från Boverkets Bo Hanssons historiska siffror och har lagt på utvecklingen för 2014, hämtat från Mäklarstatistik.

Boverkets siffror för 1970 – 2013 baserades bland annat på Mäklarstatistik och SCB, så jag finner det fullt godtagbart att använda Mäklarstatistik för 2014, där priserna steg 10.63% under förra året. Detta gäller landet som helhet och utvecklingen i olika regioner varierar förstås. För Stockholms län var uppgången exempelvis 11.6%.

Graf nedan. Disponibel inkomst, BNP och KPI finns med som jämförelseindex.

|

| Nominella bostadsrättsprisindex 1970 – 2014, och KIP, BNP och disponibel inkomst.

Siffrorna är ett prisindex, där 100 är satt till år 1970. Alla storheter är nominella, dvs inte den sedvanliga reala BNP, eller reala disponibla inkomsten, utan faktiska siffervärden. Ska man jämföra nominella priser med andra index måste även övriga index förstås också vara nominella. |

Eller som Anders Borg så fint uttryckte det igår: Nya uppgifter som kommit fram efter han slutade som finansminister pekar på att vi har en övervärdering med bubbeltendenser. Duh!

31 kommentarer

Ser ut ungefär som kreditexpansionen i grafen.

http://flutetankar.blogspot.se/2009_03_01_archive.html

Intressant graf. Det som jag skulle vilja ha in i den där grafen är också hur stor andel av sin disponibla inkomst som läggs på boendet när man har inkluderat räntekostnaden, samt belåningsgraden och hur den utvecklas år för år.

De siffrorna lär se mycket bättre ut p.g.a. den fallande räntan. Bopriserna har 6½-dubblats jämfört med toppen inför 1990-talskrisen. Och då var väl boräntan ungefär 6½ gånger högre också.

Jag tycker det är konstigt att politiker och tyckare inte helt enkel förbjuder försäljning av bostad till lägre pris än inköpspriset. Det är ju exakt den typ av åtgärd som är populära och som de har fantasi nog att inbilla sig skulle lösa problemen.

En annan graf jag också skulle vilja se i relation till bostadspriserna är boytan. Jag tror/misstänker att en del av prisökningarna är för att folk även bor större i jämförelse med 1970.

Priserna är per m2.

Kapitalist, Precis. Jämfört med 90-talets början så har man idag ca 100 00 kr mer i nettoinkomst inom vissa hushållstyper. Denna förbättring förbättrar förstås hushållens förmåga att klara sina boendekostnader. Klart att detta har bidragit till de uppgångar i bostadspriserna man har sett sedan 90-talet. I media och i politiken tar man aldrig upp detta. En bra länk att kika på http://www.scb.se/sv_/Hitta-statistik/Statistik-efter-amne/Hushallens-ekonomi/Inkomster-och-inkomstfordelning/Hushallens-ekonomi-HEK/7289/7296/Disponibel-inkomst-19912011/28877/

ska förstås stå 100 000 kr. En nolla försvann visst 🙂

@Cornucopia, det framgick inte, men det var ju bra. Då vänder jag lite på steken och undrar om det finns någon statistik över genomsnittsstorlek på bostäder sen 1970?

@Kapitalist, Marcus Mat har väl äldrig varit så billigt som nu, ur ett historiskt perspektiv, för hundra år sedan kostade mat ofta 1/3-1/2 av den disponibla inkomsten, vilket också är en stor delförklaring till våra äldre släktingars vana att safta, sylta, lägga in osv, och det är klart att detta frigör ytterligare medel att bekosta bostaden.

Grafen är läskigt lik en annan graf som publicerats här då och då, förutom att sista delen saknas (än så länge)…

Usch.. jag ska på informationsmöte i kväll då fastighetsägaren vill ombilda till bostadsrätt.

Usch då. Ta med denna graf?

Kanske fastighetsägaren som är överbelånad och vill casha in?

Du kan som hyresgäst inte tvingas att antingen flytta eller bli delägare. Om du vägrar så får den eventuella nya bostadsrättsföreningen hyra ut din lägenhet till dig. Men man gör sig nog inte så populär i huset om man sätter sig på tvären om de flesta vill ombilda.

Fastighetsägaren har antagligen insett att bubblan är på topp nu och hoppas casha in, överbelånad eller ej.

Hade jag varit i dina skor hade jag på så tidigt stadie som möjligt gjort klart för fastighetsägaren och dina grannar att du inte är intresserad av att köpa din bostad nu när bubblan är som störst för du är rädd att det kommer vara en stor förlustaffär inom kort när bubblan spruckit.

Ombildning av en äldre hyresfastighet är väl egentligen det enda som jag inte skulle vara rädd för idag. Naturligtvis ska man räkna på affären, och för guds skull syna underhållsbehoven noga!

Men en äldre fastighet i gott skick är en mindre risk än en nybyggd fastighet med tveksamma byggmetoder. Dessutom garanterar förstahandskontraktet en viss rabatt, då de enda andra potentiella köparna är andra fastighetsbolag vilket håller nere priset jämfört med nybyggda brfer.

Dock vill jag varna för att hyresgäster ofta har skäl att vara hyresgäster, och att det rent generellt är svårt att hitta kompetens till styrelsen bland dessa.

Risken med en äldre fastighet är att man tar på sig en stor underhållsskuld. I princip allt utom möjligen den bärande stommen i en byggnad behöver ju bytas med jämna intervall. Rör, kanaler, apparater, hissar, fasader, tak etc.

Det gäller ju att priset, och skulden, är rimlig i proportion till detta. Vet inte hur många brf jag stött på som tvingats höja hyran 30% efter ett enkelt stambyte.

Visseligen en oroväckande utveckling men vi i Sverige lägger förhållandevis liten del av vår inkomst på boende jämfört med många länder i OECD. Vi kanske är på väg in i ett nytt normalläge?

Människor bedömer sin framtid. I Kina så utgår man från att man inom kort kommer att ha löner i svensk nivå. Denna förväntade löneförhöjning har man redan idag intecknat om man köper en lägenhet i Kina.

Tror vi i Sverige idag att vi kommer att få upple a stora

Framtida löneökningar?

Eller tror vi på drastiskt sjunkande räntor?

Eller stark inflyttning av rika invandrare?

Kan man interpolera kurvan framåt i tiden genom att jämföra med exempelvis Holland, Danmark eller Irland ?

Helt irrelevant graf.

Jämför istället kostnaden för boende i bostadsrätt jämfört med hyresrätt och villa istället, och sen lägger du på prisutvecklingen ovanpå det i en separat graf. Tror det kan bli rätt intressant (boendekostnaden har gått ner under isen de senaste åren).

Har samma tanke. Om man vänder kurvan upp och ner får man nog en ganska bra graf över bolåneräntan. Typ.

Multiplicera bostadspriserna med räntan för varje år så får du istället ett värde på hur den faktiska bostadskostnaden förändrats och då försvinner nog lutningen helt och hållet.

De höga bostadspriserna är alltså bara en följd av de bisarrt låga räntor vi har. Räntor som inte bara skapat bostadsbubblor utan i princip allt ökar i värde i en värd där räntan är noll.

Så även börsen ligger nu på historiskt höga värderingar och vissa talar om att det är dags för nedgångar, men var ska pengarna placeras istället? Obligationer med negativa räntor? Det kommer nu dessutom massor med utdelningar från börsbolagen och det finns inga vettiga placeringsalternativ i en upp och nervänd värld.

Hur länge dröjer det innan vårt monetära system totalt brakar samman?

Vilka pengar? QED? Eftersom inflation inte inkluderar bostadspriserna blir det helt tokigt.

Egentligen borde man hoppa på tåget. För när hela skiten brakar loss kommer ALLA förlora pengar på fallande priser och då måste systemet göras om i grunden, lika bra då att äga sitt boende. Inte em andel då.

Jag tänker likadant. Man får förmodligen mer frid om man sitter i en obelånad bostad man äger än om man antingen:

-Sitter hos ett hyresföretag som antingen tokhöjer hyran eller går i konken pga att räntan gått upp, eller

-Sitter i en brf med gemensamma lån som kanske också riskerar att gå i konken.

Jag kan förlora miljoner på mitt boende, men de pengarna har jag redan överlämnat till banken. Typ.

Fråga VARFÖR bubblorna uppstår, och hur de kan blåsas upp till sådan storlek.

Att diagnosticera ett symptom på ett grundläggande problem löser inget.

Är BNP per capita?

Den här kommentaren har tagits bort av skribenten.

Eftersom vi vet att KPI inte är världens bästa mått på inflation vore det intressant med en linje för en annan variabel, typ M3 eller något liknande.

Håller med, cornucopia? lägg till M3 i den där grafen.

Som flera kommentatorer är inne på så har "normala" räntenivån blivit så mycket lägre än tidigare.

En intressantare betraktelse än fastighetspriset är hur BOENDEKOSTNADEN har ändrats över tid och en sådan beräkning visar att den NOMINELLA boendekostnaden är oförändrad sedan 20 år tillbaka. Samtidigt har reallönen ökat med kanske 2% per år.

Dock har RISKEN i det köpta boendet blivit väldigt mycket högre och den är verkligen något att oroa sig för. Så länge räntan ligger still (10-års ränteswap SEK ligger under 0,9% vilket innebär att marknaden tror att 3 MOS Stibor kommer att snitta under 0,9% kommande 10 år!). Om det inte blir världskrig eller någon annan svart svan dyker upp så kommer dock inget särskilt att hända med bopriserna.

Fastighetspriset är en residual.

Hur är föreningens lån hanterade i detta, andelen i dem som tillfaller bostadsrätten? Om inte alls, är det väl något som ytterligare måste läggas på för att se hur mycket priserna verkligen stigit?

Man noterar att den samlade ökningen under 2013 och 2014 var lika stor som det totala värdet på alla bostäder år 2000. Jodåsåatte.

Skrämmande siffror! Men det mest skrämmande är att detta har våra politiker, oavsett parti, skapat fullt medvetet.