Trots svenska sk 3:12-reglerna för att hindra att egna företagare tar ut utdelning istället för lön, så finns det anledningar att ta ut lön som just utdelning trots att den beskattas som lön.

Trots svenska sk 3:12-reglerna för att hindra att egna företagare tar ut utdelning istället för lön, så finns det anledningar att ta ut lön som just utdelning trots att den beskattas som lön.

En utredning föreslår att passiva PPM-sparare, som inte orkat bry sig om sina pensionsfonder de senaste sju åren, ska få sitt innehav flyttat till den i princip bästa fonden historiskt, den sk soffliggarfonden AP7 Såfa. Fondföreningens företag är förstås djupt upprörda över detta, samtidigt som de svenska marknaderna och företag i behov av nyemissioner riskerar dräneras på mångmiljardbelopp då AP7 Såfa inte har alla ägg i den svenska korgen.

|

| Utfallet av PPM-förvaltningen. Den andra spiken är AP7 Såfa. |

Förre kristdemokratiske partiledaren Göran Hägglund och förre fackpampen för Metall, Göran Johnsson, har gemensamt efter mycket efterforskning bakom stängda dörrar kommit överens om att de gillar 69. vAllt talar nu för att pensionsåldern höjs och anställda ska ha rätten att jobba kvar till de är 69 år gamla, medan lägsta pensionsålder blir 63 år mot dagens 61. Hur privat pension och tjänstepension ska påverkas framgår dock ej i media.

|

| LO gillar tydligen 69. |

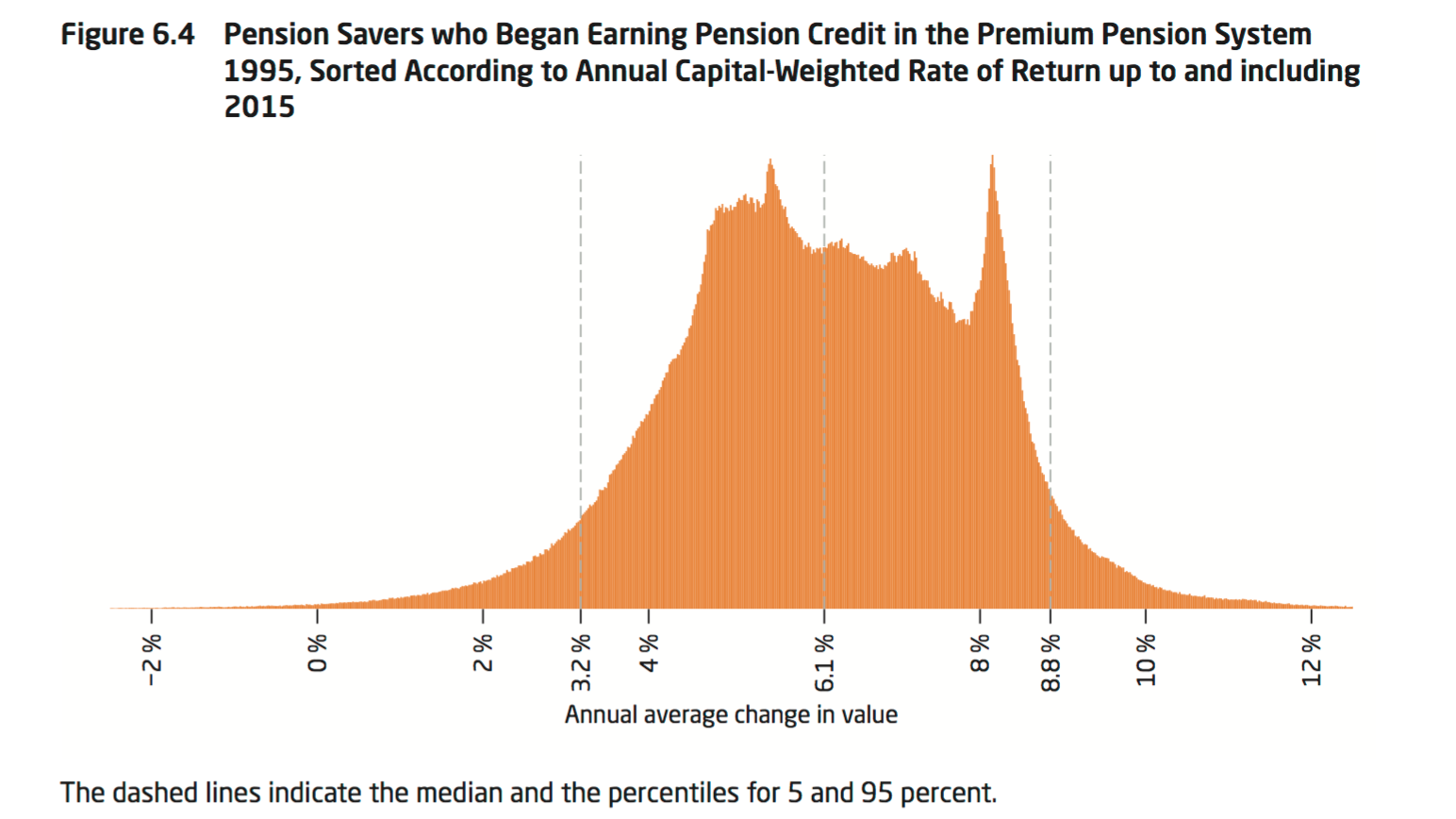

Pensionsmyndigheten publicerar årligen sin Orange Report (PDF), som dokumenterar tillståndet i pensionssystemet. Dit räknas PPM, som är ett lysande exempel på hur hushållen själva förvaltar, eller väljer att inte förvalta fonder. Därmed kan man studera att alla kan inte klå börsindex. Eller åtminstone inte prestera bättre än alla andra i PPM.

|

| Årligt avkastningsutfall för de som fått pensionsrätter sedan 1995. Källa: Pensionsmyndigheten Orange Report sidan 48. |

Idag damp fattigpensionärsbeskedet i form av Pensionsmyndighetens orange kuvert ner i brevlådan. Beskedet är att jag ligger något över garantipensionen och helst ska jobba till 68 år och fyra månaders ålder.

|

| Beskedet om statlig pension |

Går jag i pension vid 65 års ålder får jag 12 100 kronor före skatt, i dagens penningvärde. Efter skatt ger det mig 10 082 kronor i månaden att leva på. Väntar jag till rekommendationen 68 år och fyra månader får jag 12 133 kronor. Detta givet att inte skatten höjs och att pensionsmyndighetens alla totalt orealistiska prognoser om avkastning på investerat kapital uppfylls.

Som jag skrivit förr, vi 70-talister och yngre kan drömma om att få en pension värt namnet, utan bör ställa in oss på att dö på jobbet. Till viss mån gäller det antagligen även 60-talisterna, men de har lite bättre odds helt enkelt för att de går i pension före och därmed har fallet inte blivit lika stort i ekonomin tills dess.

Pensionsmyndigheten räknar förstås med stigande beräknad genomsnittlig livslängd, dvs att vårt hälsostatus bara ska bli bättre och bättre. Jag är som bekant tveksam till detta. Dels kommer 60-talister och yngre att ha växt upp med det moderna industriella giftjordbruket, och ju yngre generationer desto mindre har vi rört oss som små, med potentiellt allt sämre hälsostatus på äldre dagar. Släng på resistenta bakterier och allt större befolkning på jorden och med det en smältdegel för nya spännande sjukdomar att lätt och snabbt spridas över jorden så kan man nog ta de där livslängsprognoserna med en nypa salt.

Går livslängden ner finns mycket att tjäna för överlevande pensionärer.

En reservation för min usla pension är att jag ligger likvid i Spiltan Räntefond Sverige i PPM (Tillägg: Sedan dödskorset i augusti om någon undrade). Mycket möjligt att Pensionsmyndigheten därmed räknat med fortsatt noll procent avkastning på min premiepension. Något privat pensionssparande att tala om har jag inte, och tjänstepension har jag som egen företagare förstås inte haft råd att sätta av till sedan jag började med detta 2008.

Spara gärna era orange kuvert, så kör vi en undersökning till helgen om hur mycket din beräknade statliga pension ska bli.