En utredning föreslår att passiva PPM-sparare, som inte orkat bry sig om sina pensionsfonder de senaste sju åren, ska få sitt innehav flyttat till den i princip bästa fonden historiskt, den sk soffliggarfonden AP7 Såfa. Fondföreningens företag är förstås djupt upprörda över detta, samtidigt som de svenska marknaderna och företag i behov av nyemissioner riskerar dräneras på mångmiljardbelopp då AP7 Såfa inte har alla ägg i den svenska korgen.

|

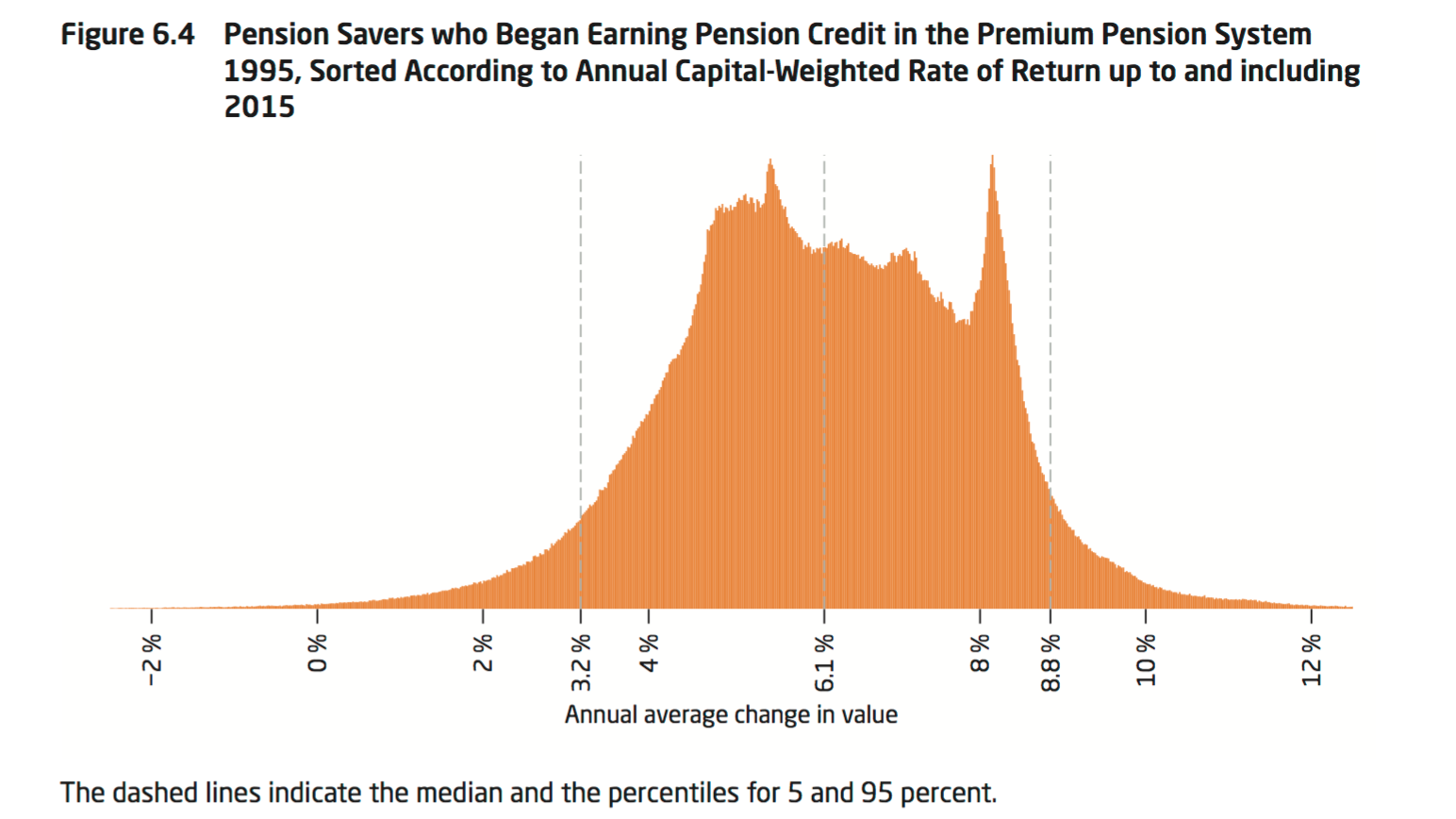

| Utfallet av PPM-förvaltningen. Den andra spiken är AP7 Såfa. |

Som bekant är pensionssystemet bara en lag. Pensionerna är inte ens grundlagsskyddade och allt som krävs för att det hela ska försvinna eller förändras är att ett lagförslag i riksdagen går igenom, vilket kan innebära att en majoritet lägger ner sina röster och minoriteten får igenom sin vilja.

Jag har sedan länge förutspått att chansen att nuvarande pensionssystem överlever tills jag går i pension är exakt lika med noll. Pensionsystem kommer och går, och pensionsåldern kommer oavsett ändras.

Nu har en utredning till exempel kommit fram till att om man inte är aktiv i sin fondförvaltning och inte rört den på sju år, så ska innehavet flyttas till AP7 Såfa-fonden. Denna klår över tiden historiskt de flesta alternativa förvaltningstrategier, eftersom fonden till skillnad mot andra fonder i PPM får köra med belåning. Med hävstång är det förstås enklare att klå börsindex. Sämre blir det naturligtvis när börsen går ner, men över tiden har börsen gått upp.

Förutsätter man att allt fortsätter för evigt är förstås AP7 ett utmärkt val.

Föga överraskande tycker fondföreningen detta är ett dåligt alternativ. De kan ju inte konkurrera med hävstång och ha fonder som presterar lika bra som AP7 Såfa.

Annars har jag ett förslag till fondbolagens förening: Se till att skaffa förvaltare som är skickligare än aporna på AP7, eller ens skickligare än alla aporna på Skansen1., så det faktiskt lönar sig att placera sina innehav hos er i sju år.

Ett alternativ är förstås att placera sina klagomål i snuttefilten.

Relevant kritik är däremot att svenska pensionspengar inte i samma utsträckning kommer gå till pyramidspelet på den svenska börsen, som riskerar att falla och där svenska bolag därmed får sämre möjligheter att få tag på nytt kapital via nyemissioner. Som det är nu är ju pensionspengarna en form av svenskt näringslivsstöd, men AP7 Såfa sprider ut pengarna över världen och inte bara i korgen Sverige. Det kan handla om hundratals miljarder kronor som tas bort från Stockholmsbörsen, och om det sker vid enskilda tidpunkter för avstämning kan det ge spännande upplevelser och dålig stämning.

1. Popkulturell referens.

24 kommentarer

Är det en slump att soffliggarfonden heter såfa?

Nej.

Lägg över alla passiva sparares pengar i AP7-potten precis innan Deutsche Bank går i putten och allas pengar försvinner ner i ett svart hål. Nice, riktigt nice.

NU orkar jag inte rota själv så jag frågar istället.

Är det så att alla övriga fonder i PPM är uttryckligen förbjudna att använda hävstång medan AP7 ensamt får använda hävstång?

I så fall blir det ju lite skevt då börsen över tid går upp med inflation odyl, får man då ha hävstång samtidigt som ingen annan har det blir det väldigt svårt för en vanlig globalfond att slå AP7 oavsett förvaltare.

Å andra sidan är jag ingen försvarare av banker och fondförvaltare men de borde åtminstone lyda under samma regelverk, vilket jag förutsätter att de gör men ibland får för mig att de inte gör.

Förresten vad innebär att inte bry sig om sina fonder?

Är det att inte ha bytt fond på sju år, att inte ha loggat in på pensionsmyndigheten på sju år eller något helt annat?

Ok, jag erkänner jag var för lat och läste ingeting.

Fonder med hävstång tillåts i PPM utöver AP7 samt att förslaget innebär att man ska bekräfta sina fondval minst var 7:e år för att inte flyttas.

Jag somnar om istället.

Nya pensionssystemet var en dum ide när dom kom på den och den är en dum ide nu också.

Haha,pensioner o sånt kommer havererat totalt för sjuttiotalisterna,precis som bloggarn skriver.

Och privat pensionssparande kommer att ha blivit en "frivillig" skatt.

Douche bank kanske blir triggern på haveriet.

Så är det, men den som är 64 år idag kan nog gissa att pensionen betalas ut nästa år. Är man 20-40 år så ska man förbereda sig på alternativ. Dock, många missar att tjänstepensionen är en såpass stor del av den totala möjliga pensionen, och man kan ju spara utanför pensionssystemet i syfte att försörja sig när man slutat jobba …

Ja, man kan alltid lagstifta bort pensionerna, men i så fall kan man lika gärna lägga sig ner och dö direkt, för man kan ju också införa tex 100% skatt på alla inkomster över 18 000 kr/månad om man nu tror på detta.

PPMs påverkan på den svenska börsen, även vad gäller nyemissioner mm, är nog ytterst marginell.

Redan idag är det ju knappast så att PPM-köpen påverkar börsen i någon vidare utsträckning. Det är för lite pengar jämfört med dagsomsättningen helt enkelt.

Vad händer om man ligger passiv under 7 år i AP7???

Ditt kapital flyttas då till fonden Tundra Nigeria and Sub-Sahara. Sedan behöver du inte tänka mer på ditt kapital.

Ditt ruggiga fondförslag känns dystert, sett från pensionärens vy.

Nåväl de så-kallade soffliggarna är egentligen flertalet där ligger mest substans, fundering dessutom och framöver jokern blir x-antalet invandrare vilka helt strax kommer att registreras och garanterat kvalar in som såkallat soffliggare.

Jag vill mena att planerad ny vändan med pensions-finesser är enbart för att få till mer tyngd i förfrågan i samband med inlåning av friska slantar till den Svenska centrifugen, helt fel?

Halvt OT: EU inför nu basinkomst för syrier i Turkiet! http://www.svd.se/nytt-hjalpprojekt–eu-ger-flyktingar-betalkort

Hur länge kan vi ha basinkomst för icke-Europeer och utanför Europa, men neka våra egna medborgare detta?

Lite orättvist mot Ingrid Albinsson som förvaltar AP7 som är en indexfond men även en aktivt förvaltad fond på vissa marknader, det är lättare att vara en duktig apa om apan inte äter upp så mycket av spararnas pengar medans man förvaltar tillgångarna, där har AP7 ett försprång mot dyr förvaltning och fond i fond lösningar som kommer ge förvaltaren guldkant på tillvaron medans spararen letar extrapris på korv på ålderns höst, fast det finns bra privata alternativ tex Didner & Gerge.

Utan närmare motivering är ett opåkallat påhopp att kalla AP7:s förvaltare för apor som bara återfaller på hr C själv.

PPM har pressat fondbolagens avgifter på ett förtjänstfullt sätt, vilket kommer pensionsspararna tillgodo.

Fondbolag har generellt möjlighet att använda olika finansiella instrument, t ex belåning, som anges i deras prospekt (motsv). I de fall ett fondbolag ingår i PPM:s utbud lär denna del av deras förvaltning inte operera under några annorlunda restriktioner.

+1 för klagomål i snuttefilten. Nästa grin-ollar till rakning hittar vi diandes andras tjänstepensionen. Idag erbjuds tjänstemän 5.76% i skattefördel vid löneväxling till tjänstepension. Många kommer betala marginalskatt (förmodligen högre) på sin pension så detta är enda fördelen. Typisk avgift för tjänstepension är 0.65% per år – fondavgift tillkommer! Det tar 9.5år för din löneväxling att flytta sig från skattefördel till bankens ficka, och efter det är din löneväxling bankens (och urholkas inlåst tills du tar ut den, vilket du vill göra i ett desperat försök att sänka inkomstskatten!)

Är det inte ett rån så vet jag inte vad är… 0,65% är standardavgift "listpris", flera arbetsgivare har dock lyckats förhandla ner den

Vad är det för avgift du tänker på?

I mitt fall, ITP1, betalar arbetsgivaren 4,5% på lönen upp till ~36k/mån + 30% på allt över 36k/mån (ungefär). 0,7% försvinner som "insättningsavgift" till Collectum. Sedan tar fonden 0,1-0,2% per år. Var får du 0,65%/år från? Har jag missat något?

Exempelvis Swedbanks pensionsplan:

https://www.swedbank.se/idc/groups/public/@i/@sc/@all/@forsakring/documents/productinformation/cid_411426.pdf

Fast avgift 240 kr per år och förvaltningsform + 0,65 procent/år av försäkringens värde + förvaltningsavgift för vald fond. Därutöver tillkommer riskpremier för de olika riskförsäkringarna

Nu har många stora arbetsgivare förhandlat ner den här avgiften, och skyltar inte med den (finns endast med vid tecknandet, och försäkringsbolaget får inte lämna ut avgiften utan enbart arbetsgivaren).

Det var ganska uselt, ja.

Som tur är har väl i alla fall ITP1-planen och, gissar jag, övriga större kollektivavtalade försäkringar betydligt bättre villkor. När jag kollat mina besked verkar det stämma i alla fall, mindre än 0,2% avgift per år.

Ja kanske, löneväxlingen brukar tyvärr inte komma under 0,40% i "kapitalavgift" per år efter en snabb koll, och det är sjukt lurendrejeri (tar 14 år att äta upp 5,76% fördelen), så frivillig löneväxling kommer med en potentiell dumstrut att ha på sig fram till pension (förslagsvis med texten "jag hjärta banken").

Du har helt rätt. Som jag ser det är den största nackdelen att du blir mindre flexibel i ditt sparande. Den vanliga tjänstepensionen är bra på grund av de låga avgifterna och rätt stora avsättningarna, men övrigt sparande har jag hellre i ISK.

Det var nytt för mig att det var så dåliga villkor för löneväxlingslösningar. Borde ju definitivt finnas utrymme här för konkurrens.

Om pensionssystemet överlever eller inte låter jag vara osagt.

Men vilket system ska man ha egentligen? Jag kan inte se någon konstruktion som skulle kunna "garantera" någonting. Fördelen med nuvarande är att man kan placera på många olika sätt, nackdelen är att man kan placera på många olika sätt. Främst är det avgifterna som sticker ut mest, en avgift som tas ut utan någon som helst krav på motprestation eller risktagande.

Kanske smart i nuläget och byta såfa till tex deras "offensiv"-alternativ?

https://www.ap7.se/sv/Om-AP7/vara-produkter/Statens-fondportfoljer/