Valueguards kvalitetsjusterade bostadsprisindex för svenska villor visar på en helt normal säsongsmässig utveckling för villorna i juli, trots en massa handviftande från så kallade experter i media. Nedgången i priserna var på en tiondels promilleenhet när exakt som medelutvecklingen för månaden.

|

| Den svenska villaidyllen – sjötomt, pool, röd stuga med vita knutar och svensk flagga |

Trots vad experterna säger om att priserna nu faller och att trenden ska vara bruten eller att endast förnyad pandemi kan få priserna att vända upp igen, så gick alltså villapriserna skrämmande normalt i juli månad.

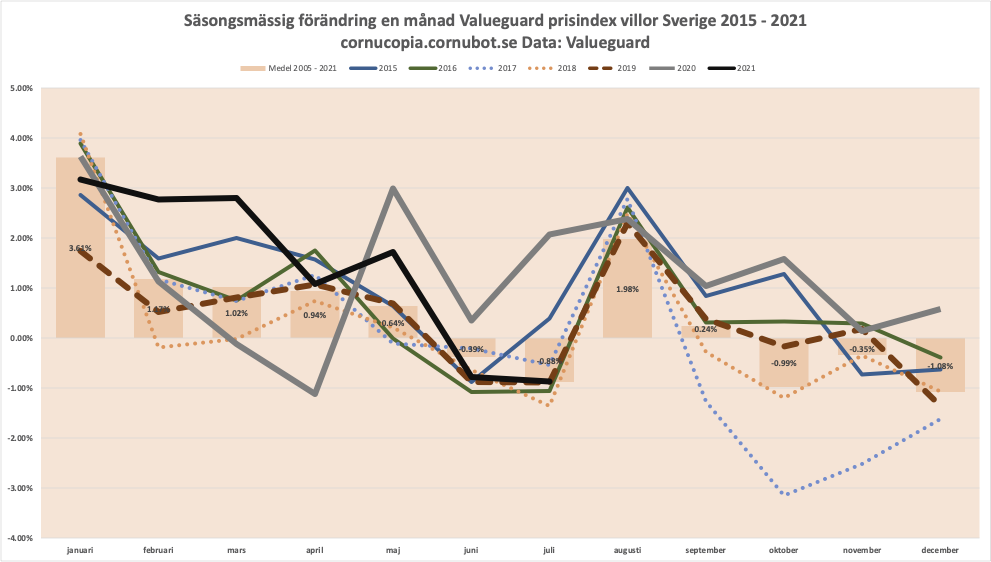

Sedan Valueguards kvalitetsjusterade prisindex för villor påbörjades 2005 har juli månad i snitt inneburit att priserna för villor faller med -0.88%. Sedan 2012 är det egentligen bara 2015 och 2020 som avvikit nämnvärt från detta säsongsmönster.

Det är alltså fullt normalt med fallande villapriser i juli månad. Och för juli månad 2021 föll priserna på villor i landet med -0.87% att jämföra med ovanstående medel om -0.88% sedan 2005.

|

| Säsongsmässig förändring en månad villor i Sverige enligt Valueguard |

Även Valueguard själva skriver detta. “Att bostadspriserna faller i juli hör till det normala”. Preliminärt konstaterar Valueguard också att lägenhetspriserna i de två största städerna Stockholm och Göteborg stigit under första halvan av augusti, vilket också är helt normalt enlgit säsongscykeln.

Men även där kommer väl de så kallade experterna i media gå ut med “en vändning på bostadsmarknaden” när siffrorna för augusti presenteras. Det är en rätt rolig dans att se varje år hur experterna pendlar mellan hopp och förtvivlan när säsongsmönstret följs. Men rubriker som “helt normal utveckling” ger inte klick.

Nedanstående är reklam från bloggens samarbetspartner Compricer.

17 kommentarer

Få saker som ger fler klick än bostadspriserna. Det är ingen sund marknad, ska bli skönt att snart dra ned risken mot bostadsbubblan som vägrar spricka. Jag tror dock på en saftig sättning 23/24, men jag lär ju ha fel om timingen. Nästa vår Cornu, blir din bok "Drönarhjärta" frontat på hemnet 😉

Hur tänker du dra ned risken. Flytta till mindre, hyresrätt, särskilt boende?

Special needs har jag definitivt ;). Downsizar, och maxbelånar utan amortering (5år) helt enkelt. Få dock mervärde i form av en uteplats på 33kvm för min tacky-pool på 3fas.

@Mjau: Med dagens ränteläge är marknaden mer än sund och det vet du själv också :).

Goofy, välkommen tillbaka. Ja SBAB:s 2åring är nu 0,62% efter ränteavdrag och grönt lån. Dumt att inte maxbelåna sig. OMXSPI upp 28% i år. Ska man pensionera sig innan 60 år, så det nog dags att börja spara snart.

Ja visst är det en sund marknad 😉

@Mjau: Tack det samma 🙂 Jag trodde att 2 åringen hos SBAB låg på 0,59% efter ränteavdrag men nu slänger du ut dig att det är 5% dyrare.

Maxbelåning är aldrig en bra strategi. Cirka 50% är helt OK. Man behöver ju inte leka med elden. Har man fel så har man fallhöjd.

Goofy, jag lägger bara in så mycket så att det blir amorteringsfritt. Nybyggen har speciella villkor där, tänker att jag lägger mig på en belåningsgrad på 70%, då borde det likt idag gå bra med amorteringsfritt ifall banken nu godkänner det. Fallhöjden kan man fixa på andra sätt. Så länge man kan betala räntan så är det inga problem.

Mjau, Du vet nog vad som känns bäst för dig själv 🙂

Ja…bättre att behålla fallhöjden i egen ficka. Skulle räntorna sticka kan du ju amortera då istället.

@MH: Förutsatt att du har pengarna i ett kort räntesparande. Sticker räntorna så faller nog även aktierna initialt i ett läge där du behöver amortera.

Självklart…men om man nu ska gå in med inställningen att det är bekvämare att ha dom på banken istället för att hålla nere lånet så får man ju se till att hålla fingrarna i styr 🙂

Priserna är alldedes för låga med dagens ränteklimat. Tycker dagens priser skulle hålla även med en ränta på 5%. För en 3:a i centrala delarna av GBG för 4MSEK med 1MSEK i kontantinsats å 5% ränta landar räntekostnaden på 4375kr/mån/person med 2 vuxna i hushållet (eller samma för en 1:a för 2MSEK med 1 person å 500k i insats).

Idag kostar 3M i lån drygt 1500kr. Det är billiga pengar. Skulle räntan gå upp till 5%, blir det såklart nedgång på bostadspriserna. Men med dagens räntor finns där såklart viss uppsida.

@MH: Men sen ryker ju den ekonomiska kalkylen för nybygget som har en kalkylränta på max 3% idag.

Nja…räntekostnaden motsvarar ungefär halva avgiften så om man förenkelhetens skull räknar med en fördubbling av kalkylräntan så blir det ca en extra tusenlapp/pers/mån (om avgiften går från 4k->6k). Fortfarande hållbart även om det kanske inte är nåt drömscenario.

Så är det nog. Min poäng var väl att det inte skulle va orimliga kostnader ens vid 5% ränta. Speciellt när hyresmarknaden är dysfunktionell…

Håller med även om jag tror att priserna ändå hade fallit med ett ränteläge på 5%.