Nedan följer den reala utvecklingen för bostadspriserna i Stockholm, Göteborg och Malmö de senaste åren.

|

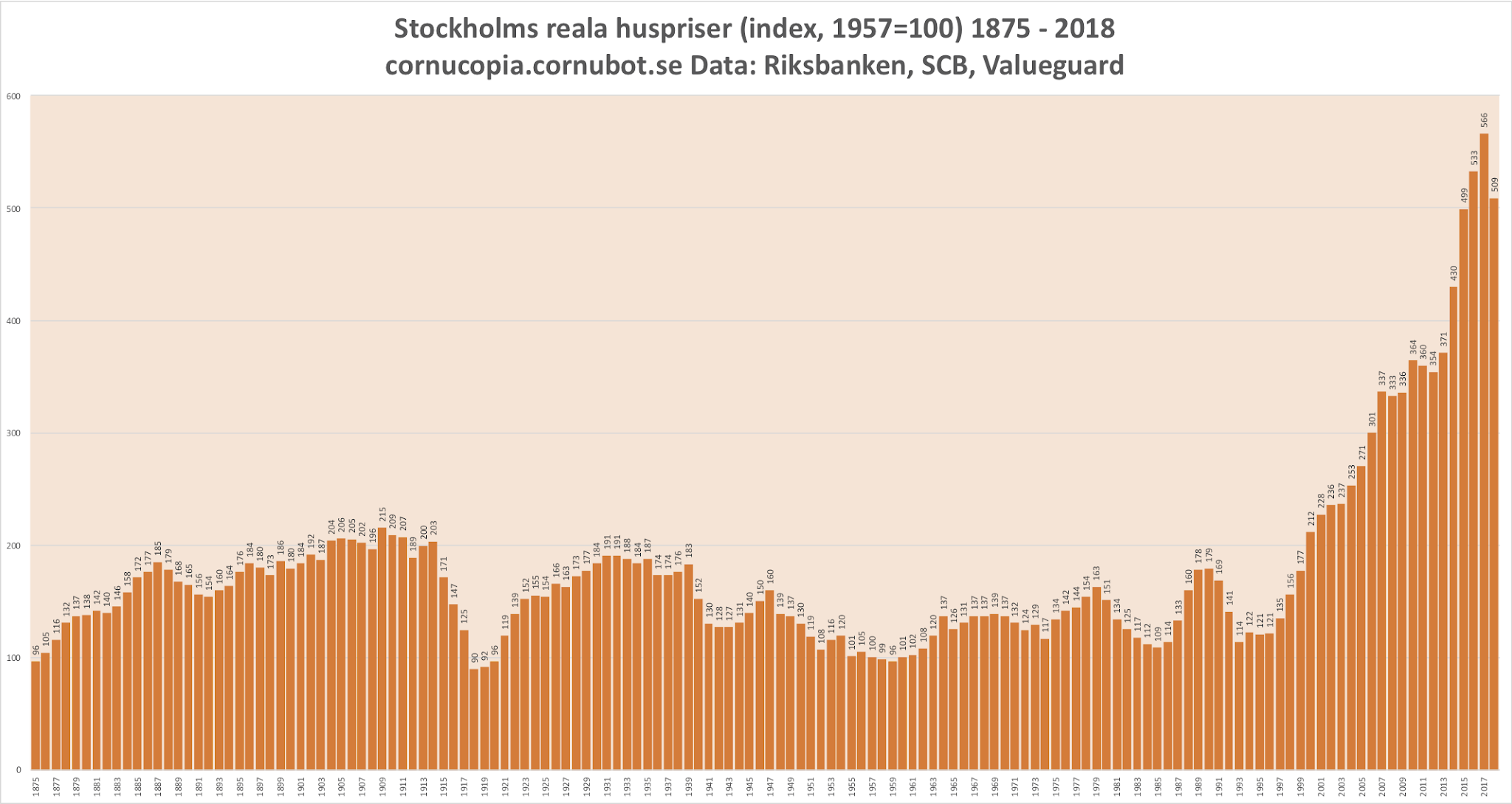

| Stockholms reala huspriser (villor) 1875 – 2018. |

Ovanstående graf är som referens till det faktum att över tiden har bostadspriserna följt inflationen historiskt och pendlat fram och tillbaka. Den nuvarande avvikelsen är extrem i förhållande till hur det har sett ut sedan 1875.

Vi börjar med aktuell utveckling för Stockholm, månad för månad. Alla index är justerade för KPI, dvs konsumentprisindex.

|

| Stockholm lägenheter. |

|

| Stockholm villor. |

Som man ser är det inflationsjusterat nedåt som gäller i huvudstaden. Villor har inte stigit på 12-månadersbasis sedan nedgången tog fart 2017, medan lägenheter lyckades stiga i december 2018.

Hur ser det då ut i Göteborg?

|

| Lägenheter Göteborg. |

|

| Villor Göteborg. |

Något annorlunda än Stockholm. Lägenheter har inte stigit på tolv månader ens i december, medan villor hade en liten avvikelse i november. I övrigt är det stabilt säsongs- och inflationsjusterat nedåt som gäller i Göteborg.

Återstår då Malmö.

|

| Lägenheter Malmö. |

|

| Villor Malmö. |

Malmö (och iaf västra Skåne) lever som bekant sitt eget liv, med en bostadsmarknad som skiljer sig väsentligt från resten av landet. Visst gick priserna ner ett tag, men har vänt uppåt och kan sägas stiga rätt stabilt, både säsongsjusterat och justerat för inflationen.

Malmö skiljer sig på så sätt från resten av landet denna vända, till skillnad mot nedgången 2011 (som hävdades att jag hade fel om, men som alltså existerade) och 2008. Kanske är priserna i Malmö-området generellt vettiga idag, och mer en indikator vart Göteborg och Stockholm borde vara på väg? Eller så möts man någonstans på vägen?

Den rådande nedgången i Göteborg och Stockholm kan nog anses vara större än under finanskrisens 2007 – 2009. Och då kan man ändå med fog hävda att krisen inte startat i Sverige än denna gång.

39 kommentarer

Kan man inte tänka sig att priserna i Malmö och Skåne stabiliseras av Danska köpare? Särskilt då kronan är svag torde det väl vara en faktor?

Låter troligt.

Malmö är ju i realiteten inte bara en svensk storstad utan också en del av Storköpenhamnsområdet. Då blir det Storköpenhamns gränsöverskridande förutsättningar som påverkar.

Strax före 2008 när det var som värst, så hörde jag sägas att 3 av 5 budgivare i sydvästra skåne var Danskar. Sen krascahde priserna i Kph och trenden bröts. Men jag tror att dessa danskar som flyttade då, bor i hög grad kvar och de gynnas idag av att svenska kronan tankat gentemot dkk – många av dessa jobbade och jobbar fortfarande i DK, har lön i DKK. Jag vet inte hur läget betr danska budgivare ser ut idag, men pga kronkursen så torde det vara attraktivt just nu att köpa bostad i Sverige. Det är svårt att hitta bostäder i DK, priserna är höga och du kan hamna på västsidan av Själland, och då är ju Malmö och i synnerhet Bunkeflostrand närmare och billigare.

Ja Malmö är synnerligen en speciell stad. Närheten till Danmark och danskarna och Sveriges 3:e största stad, som börjar husera en hel del "välbetalda" jobb, då man snuvat Stockholm på en del huvudkontor. Att priserna trots allt är måttliga/lägre relativt vissa mindre städer såsom Uppsala, Helsningborg och Lund beror förstås på att man är dålig på att behålla en välmående medelklass (extremt hög arbetslöshet, skolor som är lite tveksamma, otrygghet etc). Denna klass flyttar i stort till västra Malmö alt. för de som har råd, rätt sida "ringvägen" på lite finare adresser. Alternativt till medelklassgettot Bunkeflostrand (sovstadsdel med usla kommunikationer, relativt sätt), så flyttar många till kranskommunerna med låg skatt (Lomma, Vellinge, Staffanstorp, Kävlinge).

För att kommentera prisbilden, så är den något dyr på nämnda ställen. Men ifall man kan gå lite mot strömmen så går det hitta fina hus med stor tomt på klart pendlingsavstånd.

Bara att korsa gränsen mellan Lund och Sjöbo kommun, så faller markpriset drastiskt.

Bara att korsa gränsen mellan Lund och Sjöbo kommun, så ökar pendlings tiden dramatiskt.

Inte ifall du bor i Veberöd. Jag tänkte mest på tomtpriserna 3 km österut är så mycket lägre då i detta fall passerar en kommungräns. För att prata pendling, så går min smärtgräns vid 20-30 minuter dörr till dörr. I exemplet Sjöbo, så får man kanske lägga till 15 minuter ifall man vill arbeta i Malmö/Lund. Med Stockholmsmått är väl det rätt ok, kan jag tänka mig.

Förtydligande, kollektiv pendling vid dessa avstånd avses ej. Utan det är en hederlig elbil som gäller alltså.

Ffa är ju Malmö tredje rikets största stad.

Trodde det var Iraks tredje största stad.

1 Baghdad 9,500,000

2 Basra 2,300,125

3 Mosul 2,000,000

4 Erbil 1,100,000

5 Kirkuk 1,100,000

6 Sulaymaniya 1,000,000

7 Hilla Babil 1,000,000

8 Karbala 800,347

9 Najaf 800,137

10 Malmö 730,529

Så på 10e plats om Malmö hade legat i Irak 🙂

Ffa är Malmö Sveriges fattigaste stad. Så det det är väl utjämningsbidragen som håller priserna uppe.

Dumma kommentarer får inga svar. Oj du fick visst svar. Ja Malmö Stad är beroende av utjämningsbidragen, men dessa driver föga priserna. Ifall Malmö inte får bidragen, så finns ej heller lågskattekommunerna runt omkring, av självklara politiska anledningar. Malmö behöver onekligen locka till sig medel- och höginkomsttagare. Det finns ju faktiskt rätt fin citynära mark kvar att bebygga.

Vet folk som köpt i Malmö, insett hur dekadent det blivit och sålt och dragit. Är bara bidrag, 50% av budgeten, som håller staden flytande. Utan bidrag slutar staden fungera. Det är svårt att förstå att Sveriges tredje största stad är helt slut. Staden borde generera överskott till mindre kommuner i södra Sverige. Malmös politiker har inte ens en plan när staden ska gå plus. Alla Malmös politiker borde få sparken och ersättas med en arbetsgrupp som kan få fart på staden igen. Malmö är en stad värd den chansen.

Tycker inte det är en dum kommentar. Utan bidragen hade nog många medelinkomsttagare kunnat välja hyresrätter enklare istället för köpt boende. Mkb godkänner väl socialbidrag som inkomst vilket många andra kommunala bolag i andra städer inte gör eller har höga inkomstkrav som försvårar för socialbidragstagare? Lägger ingen värdering i det men jag tror det påverkar bostadsmarknaden.

Ghettona representerar ju ingen stor del av befolkning, köpkraft eller bostadsutbud. Det är inte de männisorna som bor där som diver prisutvecklingen i stort.

Kommunens ekonomi är ju en annan sak, än de personer som driver prisutvecklingen. Malmö kommun ligger rätt illa till, men i Vellinge, Lomma osv ser det ju helt annorlunda ut,med kommunernas ekonomi. Klassiskt är att yngre par som bor centralt i Malmö drar till Lund, Lomma, Vellinge etc när barnen kommer.

I Malmö räknas socialbidrag som fast inkomst. Behöver jag säga mer?

Fattar inte att folk köper något öht i Malmö kommun, vad är det som lockar?

Den värdelösa kommunala servicen? Patrasket på gatorna? Det repressiva styret som skall detaljreglera allting som inte är viktigt? Den höga kommunalskatten? Den pittoreska doften av krutrök blandat med kebab?

@Nisse,typiskt kommentar ifrån någon som inte bott i Malmö. Åk på studiebesök besök, lämna torpet och insup lite kontinental miljö. Malmö har många problem, extremt hög arbetslöshet etc, vi vet alla detta. Men det finns faktiskt en annan sida av myntet, som bra restauranger (Michelin krogar), nöjesliv etc

Malmö är mycket trevligt, trevligt folk, trevlig miljö, bra mat. Har även gått runt i Möllan, utan minsta incident annat än att jag blev kränkt av en kommunistisk affisch.

Lägger till ett hejarop till ovanstående. Det mesta väster om Nobelvägen (inkl det nu relativt gentrifierade möllan) är en hygglig, bra stad med trevligt folk och bra restauranger mm.

Att det sedan är fortsatt bister stämning på Seved och Rosengård är en annan sak, men lustigt nog brukar man inte inkludera Tensta och Rinkeby när man pratar om "Stockholm" och dess karakteristik.

@Joakim, ja Malmö målas ofta upp så svart så man undrar ibland ifall personen varit i staden. Jag har bott i Malmö i åtta år, i lite olika stadsdelar såsom Värnhem, Möllan (när ölen kostade runt 40kr på torget), Slottstaden samt i Rörsjöstaden. Väldigt olika delar, men jag tror nog ifall man väljer att stanna så kan man hitta en del som passar livets faser. Möllan = ung vuxen, Slottstaden = barnvänlig, Rörsjöstaden = mest bruna moderater, men ligger bra till, Värnhem = nära arbete här som där (Lund) samt relativt billigt.

Tänk att Sveriges 11:e stad (Lund) ligger runt 50% högre i bostadspriser än Malmö som är Sveriges 3:e. Samt att Malmö ligger närmst Skandinaviens mest roliga stad (Köpenhamn), så får man ju ändå ge staden viss dragningskraft. I Stockholm bor mest skitnödiga bönder jmf med Köpenhamnare som inte har sådana komplex.

@Niklas, @Joakim Ni och era gelikar är det största problemet – ni vill ju för fan ha det så illa som det är! Man väljer att hela tiden ignorera problemen och fokusera på det positiva, precis som sossekärringen som styr brukar säga.

Vi som inte är så blåögda har lämnat staden åt sitt öde, det går inte att reparera något som vill vara trasigt.

När man räknar räntekostnader är KPI och lönenivån högst relevant. När man räknar tillgångspriser är kanske inflation i form av ökning av penningmängden mer relevant då det kan styra tillgången till lån och långsiktig nivå på räntor.

Skulle tro att M3 och ökningen av bostadspriser hänger ihop ganska tajt eftersom så många bostadsköp bekostas via lån. Det blir i så fall en självföratärkande spiral som ökar bostadspriser och trycker ner räntorna.

Det finns ingen matematisk gräns för hur nära noll räntor kan sättas och därmed inte heller någon gräns för hur stora lån ett hushåll kan ha råd med. Spännande!

Inflation VAR ju just ökningen av penningmängden tills det slutade vara det.

What if huspriserna är "rimliga" och det är våra prylar som blivit lite billigare (det fuskas ju även i de beräkningarna)?

Både m1 och m3 är påväg ner.

Ibland är hen ekonom, ibland matematiker som tänker ibland på icke existerande gränsvärden. Plocka här, plocka där ibland.

Oskar, både M1 & M3 är på ATH vad jag kan se..

Och är det ens rimligt att räntorna ska gå upp igen när penningmängden ökat mer än KPI. Alla pengar måste ju stå på något konto i någon bank, och om mycket pengar konkurrerar om att bli utlånade till en begränsad mängd räntebetalare, som dessutom bara har utrymme för en viss räntenivå i sin ekonomi, eftersom lönerna inte ökat lika snabbt som penningmängden, så blir det ett naturligt tryck nedåt på räntorna, som knappast kan öka igen med mindre än att penningmängden sjunker, eller KPI drar iväg och kommer ifatt.

Eller?

+1 till mig själv för mening på över fyra rader. 🙂

Blir det någon MÖP-måndag på temat Northen Winds? 🙂

När svenska armén var och övade i Nordnorge senast så lyckades de ju triangulera norska brigadstaben med hjälp av Tinder, och sen slå ut den med artilleri, om jag minns rätt. Liknande stordåd att vänta denna gång?

Första grafen längst upp är riktigt bra. Reala priser har alltid legat mellan 100-200. Nu ligger vi runt 500 och toppat. Priserna ska ner 3/5 till 4/5 över tid. Antingen med priskrash eller inflation, där krash är vanligast. Minusränta och amorteringsfrialån, hur fan tänker man då? Klart bostadspriserna toppar som aldrig förr. Näe, 4,5% ränta till kund och 20 års amortering ska det vara. Just nu kör vi sönder hela systemet.

Ja något kommer krascha. Bostadspriserna eller kronan. Jag tror mer på det sistnämnda. Låt dom som har ta smällen.

Förr eller senare kan inte riksbanken dölja den extrema inflationen, speciellt om kronan går ner mer. Då måste de höja räntorna.

Nje, räntan verkar vara inflationsdrivande i sig, högre ränta=inflationen ökar.

"Nån" tycker o tänker att det är bättre om valutan tar smällen isf för värdena (på fastigheter och värdepapper, primärt aktier). Så skulle det ju inte bli, sade politikerna? Och åter, vem köper en obligation idag? Varför?

Skulle ha skrivit "Första grafen längst upp är riktigt bra, den beskriver bostadsbubblan i en enda bild.

Är man 35-40 år och tar på sig flera miljoner i lån är det nog bäst att amortera av lånen innan pension, då vi har låginflation och tom haft deflation i flera år som tex 2012,13,14,15. Som pensionär blir det svårt att hantera stora lån.

Inga problem. Två vuxna som köpt ett hus för 5 miljoner och lånat 4,25 miljoner får ut ca. 42 000 kr netto. För att nå en belåningsgrad på 50% behöver dom amortera 1,7 miljoner innan dom går i pension (>30 år har dom på sig) vilket blir 4700 kr i månaden (nominellt!). Lönerna kommer att öka nominellt men lånebeloppet kvarstår. Det bör väl gå hyfsat lätt att lösa det. Räknar man med halva lönen i pension så räcker det väl att amortera ner till 50%.

Sysselsatte mig med att räkna ut Nasdaq OMX Valueguard-KTH Housing Index för bostadsrätter i Stockholm i SEK, EURO, USD och Guld https://imgur.com/a/90XbpX7. Inte mycket till bostadsbubbla om man räknar priset i guld.

Intressant, men, ska/kan man räkna så? Bostaden är för de flesta inte en riktig egendom, det hela går på kostnader för ränta (och annat, som energi, skatter, sophämtningsavgift).