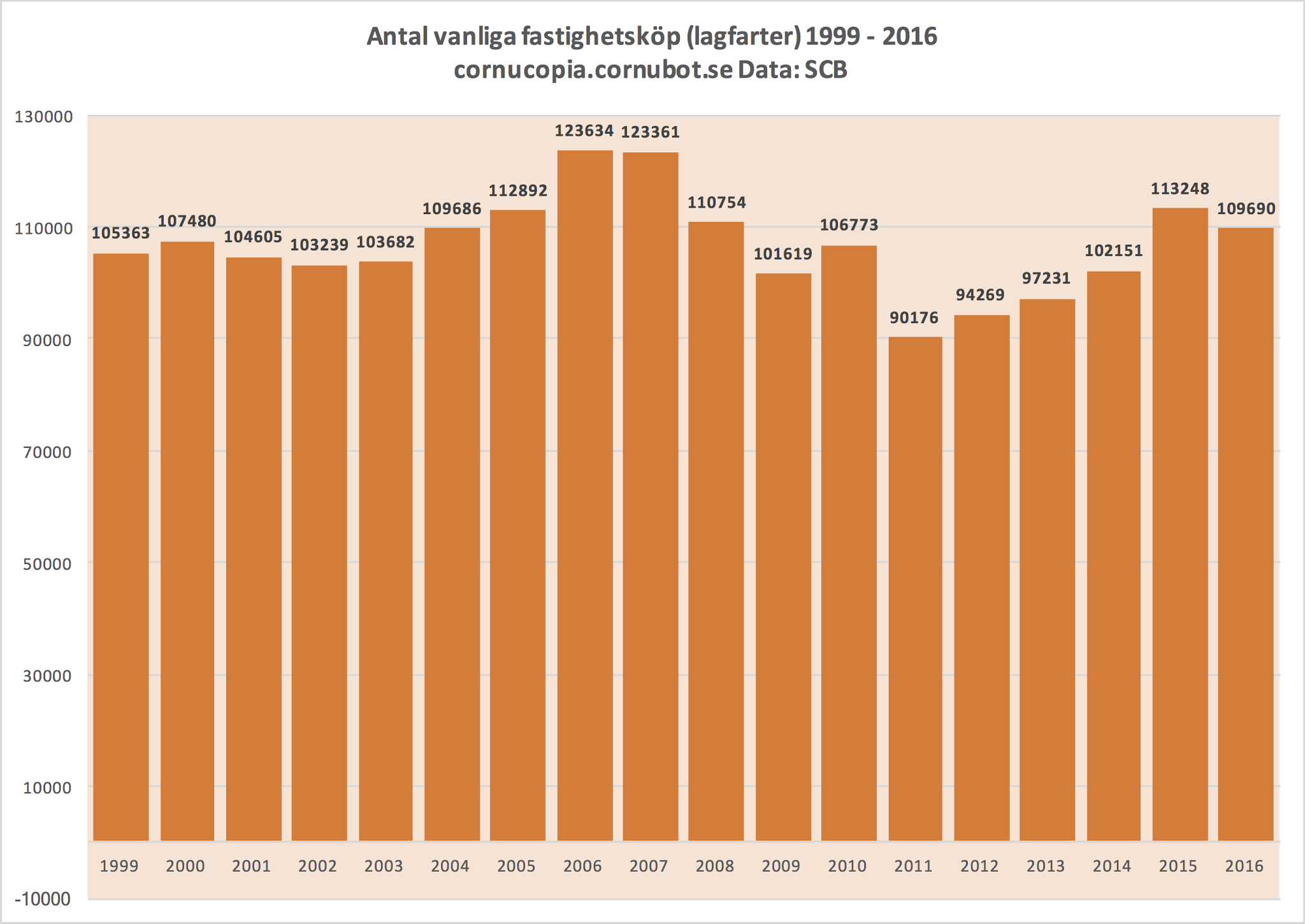

Sedan bostadspriserna föll 2011 har volymen fastighetsköp (lagfarter) varit stigande för varje år. 2016 vände dock trenden och färre affärer gjordes. Detta är intressant då fallande volymer alltid åtföljs av fallande priser.

|

| Antal vanliga fastighetsköp (lagfarter) 1999 – 2016. Data: SCB/Lantmäteriet |

Utmärkande för en fallande marknad är minskande antal affärer. De som i princip bara upplevt en stigande marknad under sin “bostadskarriär” inser inte riktigt hur illa det blir vid en krasch i bostadspirserna. Marknaden fryser helt ihop och ingen köper något. De som av olika anledningar måste sälja blir sittande med objekt som i princip är värda noll, dvs de är osäljbara. Detta innebär i praktiken en viss felaktig statistik i bostadspriserna vid en krasch, då affärer som inte genomförs inte påverkar statistiken.

Det är av denna anledning mycket intressant att studera volymerna i antalet affärer. Det är ofta en mycket god indikator på vart marknaden är på väg.

Tills nuvarande bostadsbubbla tog ordentlig fart runt 2004 var volymerna ganska stabila, för att nå en topp för lagfarter (dvs villor och andra fastigheter, ej bostadsrätter) 2006. Sedan drog finanskrisen igång 2007 med Bear Sterns krasch (de flesta upptäckte den dock först 2008 med Lehmankraschen och den akuta fasen) och volymerna i fastighetsaffärer föll tillsammans med en nedgång i bostadspriserna 2007 – 2008. Volymerna föll återigen 2011, när också priserna föll.

Sedan dess har dock volymerna varit stigande. Men denna trend vände 2016, även om bostadspriserna slog nya rekord. Detta kan vara en förebådelse för att åtminstone villapriserna är på väg att toppa. Samtidigt kan det finnas en sektorrotation där det inte längre är intressant att ha en villa för de som är aktiva på marknaden.

Samtidigt ska man komma ihåg att de flesta svenskar bor i en villa. Sverige är lite större än Södermalm.

Att volymerna lagfarter gick ner förra året är ett betydelsefullt trendbrott. Nu återstår bara att se vad det faktiskt innebär.

Siffrorna för lagfarter avser sk “vanliga köp” och exkluderar arv, exekutiv auktion, gåvor, släktköp, och fusioner. Dessa påverkar inte trenden, utan volymen föll likväl.

66 kommentarer

Även årlig acceleration/kreditimpuls på bokrediter har stagnerat (t o m svagt negativ) sedan årsskiftet.

Intressant. När kreditökningen uteblir fungerar inte "bostadskarriären". Kan du länka till dessa data?

SCB Finansmarknadsstatistik, kapitel 7.1.1 Tabell 2: MFI:s utlåning till hushåll med ändamål bostad.

Jag ser ingen svag negativ trend där?

Intressant.

Kan det vara att det även äntligen uppnåtts en mättnad på villamarknaden? Lönerna är ju inte oändliga trots allt. Menar alltså att volymen och priserna kommit till en skärningspunkt där det inte finns lika stort intresse att varken köpa eller sälja.

a) priserna toppar ut för man kan inte låna mer/höja inkomsten/ingen vill köpa för dyrt

b)de flesta existerande villaområden har erfarit byte av boende där så är möjligt.

c) nu måste man bo i villan ett tag av tex anledningen barn – vilket begränsar omsättningen?

"De som av olika anledningar måste sälja blir sittande med objekt som i princip är värda noll, dvs de är osäljbara." – word. Dock finns ju bytesmöjlighet kvar.

Det är BRF-marknaden som har slagit av på takten, inte villamarknaden.

https://www.maklarstatistik.se/

Observera att prisuppgången egentligen är större på villamarknaden än vad kurvorna ger sken av. Det som mäts är Köpeskillingskoefficient (K/T) där taxeringsvärdet justeras upp.

Teheimar

Det är väl inte löneökningar som dragit marknaden utan de låga räntorna.

Sen stämmer säkert analysen där man kanske nått en skärningspunkt mellan priser/ränta.

Problemet är ju sen att en ränta kan ändras lättare i negativ bemärkelse jämfört med en lön.

Ja. Helt riktigt. Jag borde ha varit tydligare med att jag menade att höja lönen i någon sorts kvot-paritet med lånen/prisutvecklingen inte är en möjlighet idag. Du har såklart rätt (dvs jag håller med dig) att låga räntor varit största drivern av hela det här kalaset.

Jag vill i allt mindre onfattning vara med och betala för andras lånefest dock.

På vilket sätt betalar du för "andras lånefest"?

Sen vad gäller lön kontra lån har vi sannolikt nåt gränsen. Max 5 ggr brutto (inofficiellt hos bank) som kanske blir 4.5 ggr brutto med FI-förslag.

Andras lånefest drabbar väl mest den dagen det blir problem, de som har skulder kommer ju troligtvis drabbas mest själva, men är ju inte osannolikt att andra kommer behöva skjuta till skattepengar till banksystemet. Men om allt går bra så drabbas man bara av låg ränta på sparande.

Det jag menar är att det låga ränteläget gynnat de flesta med högre efterfrågan för företag etc.

@Stefan Östergren Det är lite som Dan menar. Jag vill (helst) inte vara med och betala för alla de upptänkliga kostnader som en kraschan någon annans lånefest innebär om det även innebär:

– att vi som land tar över privatpersoners och de möjligheter lågräntepolitiken skuldberg innebar och skall kollektivt dras igenom tex intern devalvering, utförsäljning av allmänna tillgånger etc i en ekonomisk sanering.

– att en del av dem som bidrog till festen och var bland de som lånade mest kommer kunna enkelt komma undan och stjälpa över kostnaderna på mindre bemedlad allmänhet eller att en alltför stor mängd pengar flyr utomlands -vilket kan förvärra ekonomin här.

– Om politiken den dagen en smäll kommer om tex goldilocksscenariot misslyckas förs så uselt att den inte hjälper alls.

Som hörande till de yngre är det inte kul att vara med då iom att man inte varit med och dragit igång "festen".

Utan tvärtom efterfrågat vettig ekonomisk politik inte ett spekulationsrace.

Sen har vi det där med landräntan som Cornu fört på tal som jag inte lästpå om tillräckligt förvisso.

Och nu tror dom flesta att vi nått någon maxgräns men antagligen kommer priserna ändå fortsätta 10-20% per år med lite stillastående priser just nu. Svenska bostadsmarknaden är riktigt robust jämfört med omvärldens. Swedish steel quality. Prisfall är en illusion som inte ens religiösa tror på.

Teheimar: Givetvis (ifall det omöjliga skulle inträffa) kommer alla behöva betala. Dom skuldsatta kommer dock inte behöva betala lika mycket som dom som inte skuldsatt sig då dom antagligen har mer tillgångar och större betalningsförmåga. Dom som är skuldsatta upp över öronen kommer ju få en stor del preskriberat då det helt enkelt inte kommer finnas några pengar att ta. Kreditförlusten kommer bankerna och staten transferera på något smidigt sätt på dom som kan betala det. Enda sättet att undvika att betala är att emigrera (dock betalar du säkert i och med att pensionspengarna din arbetsgivare betalat in hittils beslagtas) men du slipper i alla fall en del. Men som nationalist flyr man inte utan man stannar kvar och tar sitt medborgaransvar.

Toni: +1.

Fast nu har vi nya regler för resolution av banker, så denna risk är väldigt låg. Den som sitter med mer pengar på banken än insättningsgarantin täcker + de som äger bankaktier + de som äger bankobligationer drabbas, men denna exponering kan man själv styra över, till exempel genom att spara utomlands.

Nu tror jag sannolikheten för en sådan svensk bankkris är mycket låg — just nu. Klart det kommer kriser framöver, men det finns inte mycket som tyder på det just nu. Alla regler har skärpts, och ändå ser det bra ut.

Insättningsgarantin kan ju komma att revideras. Det finns ingen naturlag som säger att dessa pengar kommer garanteras om banken behöver kapitalisera för att täcka en kreditförlust.

Men med det argumentet kan man inte lita på någonting. Då kan vi ju låtsas att inkomstskatten blir 100% på inkomster över 30 000 kr/mån, att ränteavdraget slopas och att förmögenhetsskatt återinförs.

Vi får ju utgå ifrån att dagens regler sannolikt gäller. Det fanns en anledning till att staten höjde insättningsgarantin under finanskrisen och har hållt den på en hög nivå sedan dess.

Det är precis det man inte kan. I ett kapitalistiskt samhälle som USA kan man lita på det. Sverige är ett socialistiskt land (nästan kommunistiskt oavsett hur mycket svenskar hatar Sovjet har man anammat deras system) och man ser vad som är bäst för majoriteten. Att konfiskera andras pengar är inget fult i svensk politik. Det har man gjort vid ett flertal tillfällen och kommer även att göra det i fortsättningen. Den naiva svensken lär sig dock aldrig och den som inte lär av sin historia är dömd till att återuppleva den.

Jag vet att det är en vanlig uppfattning på denna blogg, men det har inte direkt något stöd i verkligheten. Till skillnad från vad många tror finns det ändå respekt för privat egendom i Sverige.

Vi har ju till exempel avskaffat arvsskatt, gåvoskatt och förmögenhetsskatt som varit några av de värsta konfiskatoriska skatterna.

Vilket exempel från de senaste 30 åren tänker du på där man konfiskerat andras pengar, lite mer direkt?

Pensionspengarna som Göran Persson använde som ett "lån" med samma definition på dagens bostadslån d.v.s. pengar man ej behöver återbetala.

Toni och Joakim, beror inte vilken väg man tar hur djup en kris blir eller hur man ideologiskt sett tänker sig tackla de problem som politiken tar upp -liksom hur

desperar införa läget uppfattas. Skatter kan införas och tas bort, liksom att privat ägande kan respekteras helt eller inom vissa gränser.

Jag misstänkte att exakt det exemplet skulle dyka upp. Men nej, så gick det inte alls till när GP tog pengar ur AP-fonderna.

Det var nämligen så att man samtidigt lyfte ur garantipensionen, efterlevandepensionen och förtidspensionen från det allmänna pensionssystemet för att betala dessa pengar rakt över statsbudgeten istället.

Nej, han snodde inte 258 miljarder.

Det vill säga: Före överföringen _ansvarade_ pensionssystemet för utbetalning av garantipension, efterlevandepension och förtidspension.

När detta ansvar gick över till statsbudgeten, så blev ju förstås "skulderna" i pensionssystemet över en natt betydligt mindre.

Detta kompenserades av denna engångsöverföring. Inget konstigt.

Teheimar, ja, och därför är det intressant att studera vad som skett vid tidigare djupa kriser, som 90-talskrisen och finanskrisen 2007-2008. Svensk finanspolitik har varit förskonad från rent konfiskatoriska grepp under ganska lång tid.

Varför frågade du då? :). Vet du varför han gjorde det då och har du koll på att finansministern respekterar pengarna som är avsedda för pensionen och inte minskar denna pott?

Toni: Det är alltid det exemplet som kommer upp när någon felaktigt tror att GP-överföringen var en "stöld". Det var det alltså inte.

Det funkar inte så att man har en "pott" med pengar som man sedan sakta tömmer för att betala olika statliga utgifter. Siffran 258 miljarder var säkert det diskonterade nuvärdet av framtida förväntade utgifter för dessa pensionsposter.

Tycker du det vore mer rättvist om pensionssystemet inte skulle fört över några pengar alls till statskassan, fast en massa framtida betalningsåtaganden flyttades över?

http://www.na.se/opinion/ledare/nej-han-snodde-inte-258-miljarder

Teheimar 16:20

Det är tvärtom de som lånat mest som kommer att få stå för notan.

Toni: Att påstå att sverige är socialistiskt är märkligt och felaktigt. Enda landet som har en marknad för välfärdstjänster som skolan. Bodde du i sverige på åttiotalet? Eller vad du ens född då?

Peter: Jippi. 1 exempel. Ryssland är mindre socialistiskt och mer kapitalistiskt än Sverige. Frågan är om inte Sovjet också var det.

http://sverigesradio.se/sida/artikel.aspx?programid=83&artikel=5744762

Nu skojar du lite, Toni.

Man kan istället för att ta enskilda exempel titta på index över "ekonomisk frihet" som tex "Index of Economic Freedom". Där ligger Sverige på plats #23 och Ryssland på plats #143.

Det är liksom mer än skattetryck som avgör om en stat är "socialistisk" eller "kapitalistisk".

Ävenså villamarknaden torde ha en mättnadsgräns!

Det existerar inte hur mycket "oändligt" utbyggbar mark i attraktiva lägen för villabyggnad. När nybyggnadskostnaderna överstiger kostnaderna för befintligt bestånd avtar intresset för att bygga nytt

För att få låna till bostad behöver man jobb, det som byggs nu är till fel klientel och vi kommer snart både få se bostadsbrist och överutbud, samtidigt…

Borätter/villor har en ganska begränsad kundkrets medans (billiga) hyresrätter i princip har en obegränsad kundkrets.

Exakt! Det som byggs är till "fel klientel" !!

Och bankerna ger lån till just "fel klientel" som i mer normala tider INTE skulle fått låna !!

Vad pratar du om Bengt.

Bankerna vet exakt vilka de lånar ut till.

Har också funderat på det där.

Om vi tar några exempel:

Vem är "rätt"/"fel"klientel för bolån? Det är ju att undvika subprime bubbla som det här ändå gäller?

1. -ensamstående sjuksköterna som lånar till en trea i Stockholms förort?

2. – höginkomsttagarpar som tjänar 60 efter skatt och lånar till 7 Mkr villa i Enskede?

3. – Nyinflyttat par till Sverige som har 25-30 kkr/mån efter skatt och lånar till 2 Mkr i yttre förort?

4. – student med deltidsjobb och CSN?

5. – person som flyttar till landet till sina föräldrar och jobbar någonstans i samhället där det finns jobb i en annars depressiv ekonomiskt ort.

6. – Par som köper hus nära föräldrar i Dalarna och använder sitt bolåneobjekts värdeökning i Stockholm som bankomat?

7.- Företagsbarn ute på landet som lånar (och tävlar mot nr 7.) till bostad nära föräldrarna – och har övertagit företaget i princip.

Tog med Dalarna och Stockholm för att det är två områden där priserna konsistent vad jag minns stigit mest.

Ursäkta om det är så Stockholmscentrerat i övrigt.

Teheimar.

Återigen! Skuldkvotstaket är i princip 5 ggr brutto i dagsläget.

Vad gäller subprime finns det inget av det i Sverige.

Inte i USA heller.

Stefan har rätt, inget pekar på att bankerna lånar till "fel klientel" till bostäder.

Bengt, har du något exempel på detta?

Fast vad som händer nu är väl att "socialen" köper upp dyra bostäder som våra nya (invandrade) socialfall får bo i. Vi lever ju i socialism.

Hm..har vi inte vår egen variant av subprime bland den delen av befolkningen som egentligen inte har råd med bostadsrätter eller bolån om räntorna går upp till lite högre läge? De kommer ju inte alla kunna sälja av samtidigt.

Det är sant att bankerna beviljar max 5 ggr bruttolönen per år i lån men sen finns det undantag också. Känner flera som har kontakter på banken som gör att dom kan låna mer än så och förmånligare. Bankerna är lika korrupta som alla andra företag. Med det sagt är inte gränsen nådd när alla lånat 5 ggr årsinkomsten. Då kommer man bara tillåta att ännu fler lånar mer än 5 ggr inkomsten. Pengar är ju bara ett skuldbrev på banken. Vad spelar det för roll hur mycket man trycker så länge kunden har råd att betala räntan.

Det har dock börjat klämmas åt åt båda hållen.

1. Bankerna beviljar mindre lån än tidigare (baserat på kvar-att-leva-kalkyl OCH på ett tak på X gånger inkomsten).

2. Priserna stiger.

Dessa två trender kan inte fortsätta särskilt länge till innan alla förstagångsköpare är ute ur budgivningsleken.

Joakim: Det finns en hel del förstagångsköpare som är extremt välkapitaliserade men dom vill inte betala ett överpris för det utan dom sitter och har suttit i många år och väntat på en priskorrektion fast neråt men istället fått se korrektionen uppåt. Jag har vänner med 1-2 miljoner sparat som vill bo i bostadsrätt men inte köper utan väntar in ett prisfall. Priserna måste upp till 100-150 tusen kr kvadratmetern för att såna inte ska ha råd längre.

Toni: Det är inte de som är marginalköparna dock. Du säger ju själv att de sitter vid sidan och väntar, dvs de deltar inte i budgivningarna och prisuppgångarna.

De som skriver på denna blogg representerar inte den typiska familjen eller den typiska ungdomen som vill köpa bostad. Där är besparingarna betydligt blygsammare.

Joakim: Det skriver jag under på att det är men frågan är ju vilken grupp som egentligen har rätt. Det får ju tiden utvisa. Att stå utanför en stigande marknad är också en risk. Dessutom är ens tid på jordklotet också begränsad och jag tror att dom flesta som sitter och väntar på ett prisfall för att också kunna leva i ett lyxigt fint boende istället för hyresrätt till slut tröttnar och köper då dom inser att priserna kanske inte kommer falla inom en överskådlig tid. Det kan röra sig om 10-15 år och då är ens fertila ålder över.

Ja, man ska absolut inte sitta utanför och försöka tajma bostadsmarknaden, det är dömt att misslyckas och kommer leda till ett liv i bitterhet. Vill man köpa, så köp.

Lyx kan man ju ha både i HR och BR, så det argumentet förstår jag inte. Däremot är det ovanligt att hyra villor, så där är det nog generellt bättre att bara köpa.

Nä men man brukar ju som sagt köpa en bostadsrätt endast av anledningen att kunna bo i en villa i framtid då bostadsrätten avkastar mycket bättre än någon annan sparform.

Det är lite av en anomali de senaste åren faktiskt att fastigheter avkastat bättre än aktier. Kanske fortsätter det, kanske inte. Det är dock betydligt vanligare tvärtom:

En liten bild som visar AFGX vs småhus. Som synes har aktiesparande varit bättre under de senaste tioårsperioderna.

Bostadsrätten som "sparform" är ganska ny, under lång tid var det inte särskilt spännande att handla med bostadsrätter. Vi får väl se om denna trend fortsätter.

Japp. Det får tiden utvisa men tänk själv. Vad kommer att avkasta i framtiden? Börsen kommer väl antagligen alltid att avkasta om man vet vad man köper men skillnaden mellan börsen och den svenska bostadsmarknaden är att köparna på bostadsmarknaden är många fler och alla är optimister. På börsen sitter det faktiskt en hel del snillen som har full koll på det dom köper. Om man dessutom lägger till att räntan förblir låg samtidigt som lönerna i SEK ökar lär det ju finnas fler spekulanter på bostadsmarknaden än börsen. Det råder ju som sagt en allmän enad uppfattning om att bostäder är något som alltid ökar i värde. Det är inte samma uppfattning om börsen. Bankerna avråder t.ex starkt att ens investera 1 krona på börsen men tycker att bostadsmarknaden är SAFE (källa Swedbank privatebanking)

Den enkla anledningen är att börsen består av företag som ger ekonomisk avkastning — vars faktiska syfte är att generera vinst och därmed dela ut pengar till ägarna, alternativt växa.

En bostad är en bostad och genererar ingen som helst avkastning utöver att du kan bo där. En låg ränta gör också att börsen stiger, givetvis.

Problemet med bostadsmarknaden _kan_ vara just det att "alla" antar att den bara kan stiga. Då kan det också gå tvärtom om modet faller, till exempel om vi en dag plötsligt står där med en massa tomma bostäder. Vi är väldigt långt från den situationen idag, men det har ju hänt förr i andra länder (Japan är det klassiska exemplet, eller varför inte USA kring finanskrisen).

Jo men vi har byggbolag som har extremt bra koll på läget och bygger i etapper och följer utvecklingen för att säkerställa att allt blir sålt till ett högre pris än föregående etapp. Börjar vi få ett överutbud bygger dom i andra städer och marknadsför det som att det är där det "växer". Samtidigt har vi en invandring av civilingenjörer och läkare som om 7 år kommer få höga löner och efterfråga exklusiva lägenheter och villor.

Byggandet går också i cykler. Jag sitter själv med en hög Skanska-aktier, och det går ju väldigt bra just nu (stigande bostadsmarginaler sedan 2012), men inte i alla länder till exempel. Byggbolag som grupp säljer hellre mer än att "hålla" på mark som binder kapital. Nu ligger produktionen ganska nära max, men det är en annan fråga…

https://www.youtube.com/watch?v=IoeyYmYVSZo

Kanske inte den bästa videon men börsen har nästan alltid gått bättre än bostäder, framförallt de senaste åren… End of discussion!

Bostad är en konsumtion och skall ses som det. Att man historiskt sett tjänat in 2 – 4% långsiktigt är bara en bonus som täcker inflationen. De senaste 5 åren har varit extrema och lär inte upprepas någon gång de kommande 15 åren.

Intressant att följa er diskussion. Bor i HR själv apropå. Vi som sagt bostadsbubbla har ju haft "fel" om sprickandet nu i runt 10-11 år.

En sak som kompletterar bilden ni diskuterar är väl också att det finns rätt mycket kapital i världen idag som säker en säker avkastning och kan ta rätt låg avkastnibg som acceptabel nivå liksom låg negativ avkastning så länge den är låg.

Däremot påverkar såklart diverse stadsplaneringsplaner framtidens värden. Det planeras ju att bygga rätt mycket till:

-förtätning

-"klassiskt" (1900-tals) nybyggande

– ev. Nya städer.

Så en hög produktionskostnad kan kanske bibehållas ett tag till. Men det är bara utbud då. Vet inte hur det är med kundutbudet. Demografin spelar in där.

Att fallande volym alltid innebär lägre priser är att ta i, men korrelationen finns där.

Upplevde dock inte att priserna gick ned förra året, men att det är mindre tryck på bomarknaden i år går inte att ta miste på. Senvåren har varit avslagen… tror statistiken efter sommaren kommer visa på lägre priser faktiskt.

40492 kr/kvm för BRF är onekligen väldigt högt för riket.

Dock tror jag inte majoriteten känner igen sig i de sifforna utan det är Sthlm som drar upp snittet.

54500:- / m2 i absolut bästa läge i Gbg i stabil BR-förening med sund ekonomi och inte några renoveringsbehov torde då vara rena "fyndet"! 😉

Så är det sannolikt så länge svenskarna är relativt lågt beskattade gällande eget ägt boende.

I Göteborgs nybyggnadsområden har priserna gått upp 50-100% under 2016. Lyckligtvis är inte nybyggnation det enda som säljs men om så vore fallet hade statistiken visat på en superöverhettning.

Inte lätt att reglera en marknad utan bieffekter. Enligt DI så har skuldkvotstaket slagit främst mot medel och höginkomsttagare vilket har lett till ett ökat tryck på mindre/billigare lägenheter d.v.s. det har blivit ännu svårare att komma in på bomarknaden för unga och/eller låginkomsttagare.

Det är inte orinligt. Däremot svårt att veta om det dämpar marknaden totalt eller förvärrar läget. På plussidan får man inte en lika stor grupp "topp"-objekt. Och det kanske skyndar på gentrifiering i en del onråden -liksom förvärrar segregeringen.

"De som av olika anledningar måste sälja blir sittande med objekt som i princip är värda noll, dvs de är osäljbara. Detta innebär i praktiken en viss felaktig statistik i bostadspriserna vid en krasch, då affärer som inte genomförs inte påverkar statistiken."

Det gäller åt båda hållen. När marknaden torkar upp och som du skriver objekt blir osäljbara så säljs endast de objekt där säljaren tycker det är acceptabelt. Har man låg belåning och behöver större bostad är det en bra affär att sälja billigare idag än vad priset var för ett år sedan eftersom man ändå ska köpa större och i kronor så tjänar man på den affären.

Det finns en stor grupp av dessa människor som i praktiken inte har något emot fallande priser utan kommer sälja och köpa ändå. Detta får då genomslag i statistiken och det ser ut som en krasch.

Sen har du den andra gruppen som av andra anledningar inte gillar att sälja på en sådan marknad, de sitter helt enkelt kvar i sin bostad och är svettiga och stressade men så länge de inte tvingas sälja så sitter de säkert.

Sen har du gruppen som trots detta tvingas eller frivilligt säljer sin bostad. De som tvingas är en mycket liten grupp som så klart påverkas men det är ett fåtal personer men det är tacksamt att lyfta fram dem i braskande artiklar. De som frivilligt säljer är exakt samma personer som spekulerar i uppgång fast nu spekulerar de i nedgång. De tror helt enkelt att efter ett fall om 25%, iscensatt av grupp 1, så kommer det falla 25% till och det är då de ska köpa tillbaka. De säljer med förlust sätter sig med blancolån och hoppas de har rätt, de hade like gärna kunnat köpa binära optioner eller annan skitprodukt, men nu blev det bostadsspekulation. Problemet är bara att en stor del av dessa snillen kommer bränna sig på sin spekulation och priserna vänder upp och de har inte råd att köpa tillbaka och sitter med blancolån på ett par hundratusen.

Bra skrivet. Fast du har också upptorkningen av konsumtion.

D.L

Det du skriver är förenklat. Du lägger inte in den psykologiska aspekten i en fallande marknad. Nu i en extrem uppåtgående trend där alla "tjänar" pengar eller känner sig rika. Men när marknader viker och löpsedlar och media hänger på och med domedagsprofetior som skrämmer skiten ur folk.

Där är det inte lika lätt att vara resonerande och lugn utan i snarare paniktillstånd gör man inte alltid de smartaste besluten. Eller som man ofta säger. Att alla ska ut ur nödutgången samtidigt.