SCB rapporterade nyligen mars månads preliminära villapriser. De innebar fallande priser både i absoluta tal och i sk k/t-tal. Snittvillan kostar inte längre knappt 3 MSEK, utan nu 2 867 kSEK, ner för andra månaden i följd, från som högst 2 979 kSEK i januari. Eller som SCB kallar det: “Stigande småhuspriser”.

|

| “Stigande villapriser” under första kvartalet säger SCB. |

Om småhuspriserna stiger en månad heter de att priserna stiger. Om de faller heter de att priserna stiger för att man kan jämföra mot en längre tidsperiod. Sedan kan SCB också välja att titta på k/t-talet, dvs pris genom taxeringsvärde, eller titta på absoluta priser. I slutändan stiger alltså alltid priserna, även när de faller.

I januari kostade snittvillan 2 979 kSEK och hade ett k/t-tal på 1.93. Detta föll i februari och nu även i mars till 2 867 kSEK och k/t-tal på 1.91. SCB kallar förstås första kvartalets bostadspriser för stigande, men säger inget om att priserna fallit i två månader.

“Enligt Sveriges officiella statistik steg småhuspriserna med 1 procent under första kvartalet 2017, jämfört med fjärde kvartalet. På årsbasis, första kvartalet 2017 jämfört med motsvarande period ett år tidigare, har priserna stigit med nästan 9 procent.”

Så så ser det ut. Även om priserna faller i två månader så stiger de. Detta även om de absoluta priserna i mars nu är lägre än i december. Det gäller både k/t-tal och absoluta priser. Ska man välja godtyckliga tidsintervall så är priserna rent av ner från augusti.

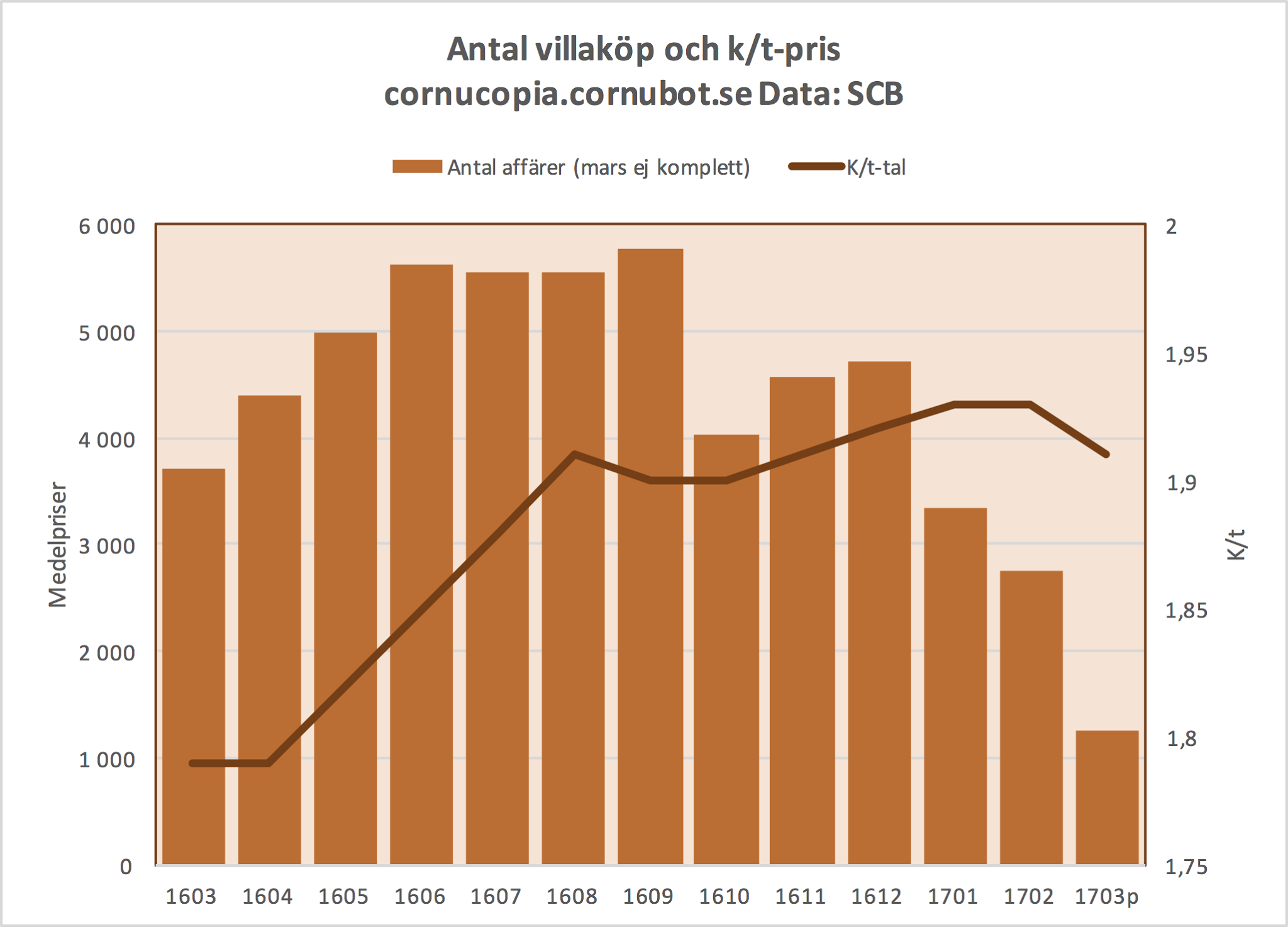

Av intresse är också att titta på omsättningen av villor. Mars månad är förstås fortfarande preliminärt då alla lagfarter inte är inne än och kan ignoreras. Men titta på den fallande omsättningen tidigare.

|

| Antal villaköp och k/t-pris. Data: SCB. |

Det ser onekligen ut som att det görs allt färre villaköp. Nu finns det säsongseffekter här, förstås.

Dyrast är som vanligt villorna i Stor-Stockholm med ett snittpris på 5 748 kSEK. Dyraste kommunen av statistiskt signifikant storlek är som vanligt Nacka med 7 720 kSEK, medan man i exempelvis Hässleholm med utmärkta möjligheter till arbetspendling till Stor-Malmö och Lund i inre Skåne bara behöver betala 1 424 kSEK för snittvillan.

Nåja, inget att oroa sig över. Även om priserna faller så stiger de.

74 kommentarer

Färre villor borde väl leda till /högre/ priser? Medan lägre priser borde ge färre i omsättning?

Så det är lägre pris som är orsaken, och minskad omsättning effekten av det.

Utmärkande för fallande marknader är lägre omsättning. Betyder inte att det faller nu, men omsättningen för villor ser fallande ut.

Men du skrev väl att det var en fallande trend.

Var då?

I texten ovan: "Av intresse är också att titta på omsättningen av villor. Mars månad är förstås fortfarande preliminärt då alla lagfarter inte är inne än och kan ignoreras. Men titta på den fallande omsättningen tidigare."

Jag tolkade "den fallande omsättningen" som att du refererade till en till synes sjunkande trend i grafen över Antal villaköp.

Lars, du får nog ta en funderare på hur lång tid det tar för lagfarter att komma in. Inte alls ovanligt att det dröjer upp till sex månader efter köp tills lagfart kan sökas.

Lagfart ska sökas omgående vid överlåtelsen. SCB följer överlåtelserna, inte tecknande av kontrakt. Pga att en del affärer sker vid slutet av månaden dröjer det dock upp till en månad i statistiken. SCB menar att det bara är senaste månadens statistik som är preliminär, resten är det ett försumbart antal lagfarter som inte registrerats. Så omsättningen är fallande.

Ja, du har rätt. Blev förvånad över att det är så det funkar.

Så dippen i omsättning redovisad i januari och februari är alltså den sedvanliga säsongsdippen i november och december eftersom:

"SCB:s officiella fastighetsprisstatistik redovisas efter tidpunkten på köpebrevet, d.v.s. den dag då köparen är ny formell ägare till den förvärvade fastigheten. Den tidsperiod som förflyter mellan kontraktsskrivning och köpebrev är normalt ca 2 månader."

Skulle förvåna mig om det inte dessutom finns säsongsmässiga variationer på tiden mellan köpekontrakt och köpebrev.

Starkare utveckling för Sthlmsbörsen.

Upp 2.42% på månadsbasis.

Upp 7.28% sen årsskiftet.

Upp 21.18% på årsbasis.

Ner 9% på 2 års basis.

Det går alltid att hitta mätpunkter som bekräftar olika saker.

Nä, den som köpt aktier och behållt dem i två år har mer pengar idag än för två å r sedan (och dubbelt så mycket som för fem år sedan, ungefär).

Börsen är upp 9% på två år.

OMX index 1720 27 april 2015. Nu 1570?

Och nej jag räknar inte in utdelningarna utan bara index.

Varför gör du det? Det mäter inte avkastningen för något vettig individ. Prisindex är meningslöst när man ska jämföra avkastning (som vi gör i detta fallet där vi jämför med bostadsmarknaden).

Titta på SIXPRX istället eller OMXSGI.

Allting beror ju på vad man mäter. Om börsen ALLTID stiger. Jag är lite trög och undrar bara. Om man mäter Juli 2007 OMX strax över 1300 till nov 2008 index 560. Gick det upp då också?

Nej, verkligen inte. Börsen är volatilt, inget snack om saken, men de allra flesta tioårsperioder går det bra. En tumregel om man ska investera passivt på aktiemarknaden är att ha ett sparperspektiv på minst tio år.

Nils

Ingen som är ute efter att bevisa att något alltid går upp. Totalt ointressant.

Det jag ville visa med mina siffror överst är att börsen för tillfället outperformar fastighetsmarknaden (på goda skäl).

Vi är helt överens! Ha en bra börsdag!!

Tack!

Cornu, i hur många år skall du hålla på? Ända tills den dagen du "får rätt". Alla hyffsat smarta förstår att bomarknaden är cyklisk. Din blogg har pratat om bomarknaden i negativa ord sedan typ 2008. Jag tror du vet själv hur det har gått sedan 2008. Var lite ödmjuk istället och medge att du har noll koll NÄR precis som alla andra.

Har jag påstått att priserna ska falla just nu?

Hyfsat stavas med ett f.

Bostadsmarknaden är i en bubbla och jag kommer fortsätta att påtala detta, samt följa utvecklingen. Du är välkommen att peka ut när jag skrev att "det kommer falla nu" sist.

Lars

Där håller jag inte med dig.

Helt omöjligt att säga att vi är i en bostadsbubbla med tanke på obligationsmarknaden och dess nuvarande/framtida utveckling.

När höll du med någon senast?

Precis. Ta det inte personligt.

Nej det har du inte. Jag skrev inte heller att du påstår att det ska falla just nu. Däremot har du i snart 10 år i otaliga inlägg på bloggen haft en väldigt pessimistisk och negativ inställning till bomarknaden, gjort dig lustig över "blt" och säkerligen haft ett och annat "nu smäller det" inlägg. Lite ödmjukhet inför det faktum att INGEN vet när brakar alternativt kommer en rejäl sättning. Jag är själv ägare till en brf eller som du säger "jag har ett klubbmedlemskap". Jag tror också att vi är allt närmre en korrektion. Jag vet dock inte och jag är ödmjuk inför det.

Tack för påpekandet och jag gillar din blogg.

Fair enough.

Ödmjukhet och att bry sig om vad andra tycker är inte utmärkande för denna blogg. Och kommer aldrig heller bli.

Så är stämningsläget här. Jag måste ändå säga att jag är betydligt mindre säker på bubbel-statusen idag än jag var tex 2011/2012, just för att långsikta räntan kan visa sig vara lägre än vad "alla" räknat med samtidigt som bristen kvarstår och hushållen fortsätter att öka sina inkomster.

"Helt omöjligt att säga att vi är i en bostadsbubbla med tanke på obligationsmarknaden och dess nuvarande/framtida utveckling."

Obligationsmarknaden är en minst lika stor bubbla så… Obligationer och realpriser på bostäder tippar jag kommer vara rätt kassa "investeringar" på något års sikt.

Bostadspriserna och skulderna för hushållen stiger fortare än

1) Lönerna

2) BNP

Självklart är det en bubbla. Så länge priserna stiger snabbare än ovanstående kan vi i praktiken inte amortera ner skuldsättningen, utan för att alls klara av (på sikt) att betala räntorna måste vi ha evigt fallande räntor. Löner måste stiga mer än priser och skulder under ett antal år, kanske 10-20 år, för att balansera ut bubblan. Om priserna står stilla. Har aldrig hänt att en bubbla pyst ut på det viset.

Däremot har vi inte en bubbla i hela landet. Har t ex svårt att se hur ett köp av en villa för 1.4 MSEK i Hässleholm långsiktigt kan vara en dålig affär.

Erik

Naturligtvis ska man inte köpa svenska obligationer, har aldrig påstått det. Ska du köpa obligationer är det helt andra marknader som gäller.

Så vad du säger är att det existerar obalanser och felprissättningar hos svenska obligationer? Men de resulterande räntorna gör inte att bostadsmarknaden är i en bubbla?

"just för att långsikta räntan kan visa sig vara lägre än vad "alla" räknat med"

Mellan tummen och pekfingret är 3.5% diskonterat mot tidigare 5.5%.

Visar det sig att 1.5% är det nya normala har vi fortsatta uppgångar att vänta. Visar det sig att vi återgår till 5.5% som det normala har vi nedgångar att vänta.

Sen har vi den politiska risken som skulle kunna förändra spelplanen totalt.

"Så vad du säger är att det existerar obalanser och felprissättningar hos svenska obligationer? Men de resulterande räntorna gör inte att bostadsmarknaden är i en bubbla?"

Det jag säger är att dagens "priser" på den svenska obligationsmarknaden inte är fullt ut diskonterade (som i exemplet ovan).

Sen förstår jag inte varför man öht ska äga svenska obligationer som privatperson. Finns typ noll uppsida, desto större nedsida.

Om det bara finns nedsida så menar du att räntorna alltså ska stiga? Fast det kommer inte påverka bostadsmarknaden alls?

"Visar det sig att 1.5% är det nya normala har vi fortsatta uppgångar att vänta. Visar det sig att vi återgår till 5.5% som det normala har vi nedgångar att vänta."

Jag tror att fastighetsmarknaden diskonterat och tål 3.5%.

Vid lägre respektive högre räntor än så blir det rörelser.

I princip samma sak med aktiemarknaden.

Runt 3.5% diskonterat.

Detta är naturligtvis extremt grova uppskattningar med utrymme för kritik. Mest en tankelek, allt annat lika, vilket det i princip aldrig är. Där kommer även den politiska risken in.

En killgissning så god som en annan alltså?

Svar ja.

Finns inget facit gällande detta.

Så är det. Marknaden sätter sedan pris som aggregerade gissningar, som mycket riktigt pekar mot en ränta lägre än de ungefär 5% som många (inklusive jag själv) räknat som "långsiktig ränta".

Det man måste erkänna är att antagandet om att vi har en bubbla på tex börsen och bostadsmarknaden _också_ är en "killgissning".

Lars

Men om du tänker efter inser även du att om dagens 1.5% består har vi en avsevärd uppsida på fastighetsmarknaden.

En 4-miljonersbelånadvilla med drift på 3500 kr (inklusive fastighetsavgift, försäkring, el (22 tusen kWh), VA, sopor, exklusive reparationer) kostar i dagsläget 7 tusen kr i månaden. (lån 4 mkr, ränta 1.5% ränteavdrag 30%).

Samma villa kostar med en ränta på 3.5% 11667 kr. Där någonstans tror iaf jag att jämviktsläget ligger.

Vi sålde vår bostadsrätt i sthlm innerstad förra året och har sedan dess hyrt. Det första i princip ALLA våra vänner/kollegor/släktingar kommenterar är hur korkade vi är som inte längre får avkastning på vårt boende och tjänar pengar på det.

Jag förstår inte hur dessa kommentarer går ihop med att alla "smarta" förståsigpåares starkaste argument för att vi inte har en bubbla är avsaknaden av spekulation… ALLA(ish) i sthlm verkar ju acceptera bostadskostnaderna mot bakgrund av avkastningen. dvs. det är en investering i första hand och boende i andra hand.

Burt Reynolds Jr.

Du kanske inte har så smarta vänner/kollegor/släktingar?

Nähe, man börjar ju undra. Kan rent vara så att folk generellt inte är så begåvade. Förutom jag. Kanske du med.

Men glad påsk iaf!

Burt, har också spungrit på något liknande. Ett vanligt "knegarpar" som känner sig stressade av att "vara utanför bostadsmarknaden"… Stressade IDAG. De är knappast några fastighetsexperter heller.

… Men vem fasen har hört talas om någon vän/släkting/kollega som gjort en dålig fastighetsaffär idag? Gemene man har knappt något avskräckande exempel alls som kan mana till försiktighet längre.

Det är när vi börjar få många historier om som folk köper dyrare än de egentligen vill men "vi tjänar igen det på värdeökningen" som man vet att bubblan är här.

Men hur vanligt är detta? I Skåne vet jag ingen som resonerar så. Är det verkligen normalt att folk i Stockholm och Göteborg brukar erkänna att deras månadskostnad är hög, men de får igen det sen med vinsten på värdeökningen?

Glad påsk Burt!

En liten brasklapp med Hässleholm som du nämner ganska ofta när det kommer till huspriser. Data på huspriser kommer nog från hela kommunen och inte enbart centralorten. Kommunen är stor (för att ligga i Skåne). Byarna som ligger i periferin har mkt låga huspriser men därifrån är det ofta omständligt att pendla till Malmö/Lund (undantaget är Sösdala o dyl som ligger söderut längs med stambanan). Skulle tro att husen i periferin drar ner snittet en del.

Relevant kommentar.

Även hyggligt belägna hus i Hässleholm, Höör, Eslöv med mera är "relativt billiga".

Faktiskt tycker jag att priserna överlag i Skåne är hyggliga. En viktig anledning är att priserna stod rätt stilla 2007-2014, och med tanke på ränte- och inkomstutvecklingen var det alltså rejält billigt 2014, och det är fortfarande knappast dyrt, även om det skulle svida att köpa en villa i tex Lomma, Malmö, Lund eller på Näset.

En schysst villa i "mittenskåne" kan du få för 2-3 miljoner. Hur man än vänder och vrider på det kan jag knappast tycka det är dyrt längre.

I Skåne brukar man säga att huspriserna ökar en halv miljon när Pågatågen börjar stanna i byn, men det var förr. Idag är det ungefär en miljon. Ex Hjärup vs Staffanstorp. Båda ligger mitt på en leråker.

Lomma vs Bjärred (Lomma får Pågatåg 2019) blir intressant, i Bjärred skall man ta bort direktbuss till Malmö.

Det kan ju eventuellt vara så att säsongsmässiga variationer gör att det vissa månader är bra att jämföra på årsbasis, och andra med kortare perspektiv?

Jag längtar fortfarande efter grafen där du lägger ut M3, fastighetspriser och guld i samma graf och analyserar. Med dina excelförmågor kan det bli en riktig godbit. 🙂

En relevant fråga är om tre miljoner i medelpris är att betrakta som mycket? Med erfarenhet av att bygga nytt hus så vet jag hur lite man får för de pengarna. Många stirrar sig blinda på vad själva byggnaden kostar och bortser från den nästan oändliga listan med andra kostnader som tillkommer. Även i ett helt nedslitet hus så finns det stora kostnader nedplöjda som kan tas tillvara vid helrenovering eller nybygge.

+1

Tobins Q brukar man ju tala om. Dvs relationen mellan marknadsvärde och återanskaffningsvärde.

Ofta tycker jag man i amatörmässiga analyser över riksplanet missar att Malmö-marknaden är rejält påverkad av bomarknaden i Köpenhamn och politiska och skattemässiga effekter mellan Danmark och Sverige. Liknande situation gäller för ett antal gränskommuner mot Norge, och främst då Strömstad.

Rimligen kommer svårigheten att tågpendla det senaste året från Malmö till Danmark att påverka priserna negativt.

Detta handlar om ekonomjobb och ökad BNP att göra. I likhet med att finanssektorn hela tiden behöver göda korthuset med mer pengar för att det inte skall kollapsa, behöver också nationalekonomerna blåsa upp siffrorna för att modellerna skall hålla.

Det blir så:

– när vi har en ekonomi som går ut på att månadslönen skall vara slut den 20:e så att lån behöver ökas för att få det att gå ihop.

– när ekonomin baseras på att byta hus med varandra och gå ut med varandras hund.

Nu är förvisso svenska hushålls sparande högre än på mycket länge.

Vilket är logiskt då boendekostnaden för tillfället är låg.

Men hur fördelar sig sparandet. Är det inte som vanligt att 20% av befolkningen "De rikaste" som sitter på 80% av besparingarna?

http://www.ekonomifakta.se/Fakta/Ekonomi/Hushallens-ekonomi/Hushallens-inkomster-konsumtion-och-sparande/

Så är det förstås, men att rika sparar pengar förklarar inte att hushållens sparande stiger totalt sett. Låg ränta är en viktig förklaring, utan tvekan.

Läs gärna FIs senaste rapport om bolånemarknaden, där framkommer att amorteringarna ökar (ökat sparande) och att hushållens betalningsförmåga ("månadsöverskott") är högre än någonsin, vilket givetvis leder till högre sparande.

Jag brukar ibland roa mig med den här penningvärdesomräknaren som bl.a. finns på myntkabinettet. Men är deras uträkning rimlig?

Förutsatt då att man jobbar med exakt samma jobb kanske det stämmer?

• 14000 SEK år 1993 motsvarade betalning för lika lång arbetstid som 29369 SEK år 2016 mätt med löneindex för manlig industriarbetare/hantlangare (löntagare fr o m 2005).

Sen gör jag samma övning men använder ett huspris från samma tid.

Inte riktigt samma förutsättning, det kanske har gjorts tillbyggnader och annat, men här är det fel x 10.

• 395000 SEK år 1993 motsvarade betalning för lika lång arbetstid som 828616 SEK år 2016 mätt med löneindex för manlig industriarbetare/hantlangare (löntagare fr o m 2005).

Det känns helt relevant med en prisjustering av bostaden med -50% när man ser detta.

Skillnaden är att räntan då var tvåsiffrig.

Så om du räknar på boendet är det billigare nu än då.

12% ränta på 395000 1993 gav en räntekostnad per månad på 3950:-.

1.5% ränta på ett hus i samma område idag som är värt 70000000 och med max belåning nu som då ger en räntekostnad på 8750:- per månad.

Oaktat alla ränteavdrag och annat som jag inte har en aning om hur de påverkar idag jämfört med för 25 år sedan.

Ser man till omräkningen av värdet av lönen enligt myntkabinettet så är det faktiskt inte så stor skillnad. Intressant detta. Men det skulle ändra sig snabbt om räntorna gick upp bara 1-2%.

Det är där vi har mycket "om".

Jag har tittat en del på lägenheter i närområdet (BR vs HR, samma typ av hus osv). Fram tills något år sedan har de kostat ganska precis samma per månad om man antar en långsiktig ränta på 5%. Nu är bostadsrätterna dyrare per månad även om man räknar med en långsiktig ränta på 2%, men bara marginellt dyrare. Stannar räntan på 2% kan man hävda att priserna är "rimliga" för just detta exempel.

Den här kommentaren har tagits bort av skribenten.

Jag har fått höra att "du måste köpa något nu, vad som helst som du kan ha råd med, och du måste göra det NU, annars är du rökt", typ maxlåna och köp vad som helst för "om några år säljer du och byter upp dig".

Hörde samma sak i Skåne omkring 2006/2007, men sen var det oerhört tyst i många år. Sådana uttalanden är väl typiska "topp-tecken". Nej, man är inte "rökt", kostnaden att hoppa in på bostadsmarknaden är inte särskilt skild idag jämfört med förr.

Typiska icke-topp-tecken är motsatsen som vi ofta hör.

"du måste sälja något nu, vad som helst som du kan sälja, och du måste göra det NU, annars är du rökt", typ maxlikviditet och sälj vad som helst för "om några år köper du och byter upp dig"

… för att inte tala om mängden artiklar i media som påstår att bubblan är här, inte bara i bloggvärlden…

Att försöka lämna bostadsmarknaden av timingskäl är nog en av de svåraste trades man kan göra.

OT: Trevliga nyheter i SCA idag. +200% på fem år ungefär…

Heja SCA!

Det här är sjukt roligt, angående timing bostadsmarknaden. 9.31 in i programmet.

https://soundcloud.com/borspodden/avsnitt-190-fox-on-the-run

Lyssna även 14.31 in angående e-sport/MTG.

Nu börjar även gamlingarna vakna och fatta vad det är frågan om.

e-sporten är välbekant (notera hur prispengarna ökat kraftigt senaste tre åren i tex Dota 2-scenen). Jag är alltid skeptisk till "media"-företag dock men kanske är MTG värt en titt. Fast mina basinnehav är ju sånt tråk som Industrivärden, Axfood, SCA och Swedbank…

Den här kommentaren har tagits bort av skribenten.