Swedbank slår in öppna dörrar i en publicerad beräkning och påtalar att bostadsrättsföreningarnas avgifter kommer stiga tillsammans med räntan. Man konstaterar också att om räntan går från 2% till 5% dubblas boendekostnaden (duh!).

|

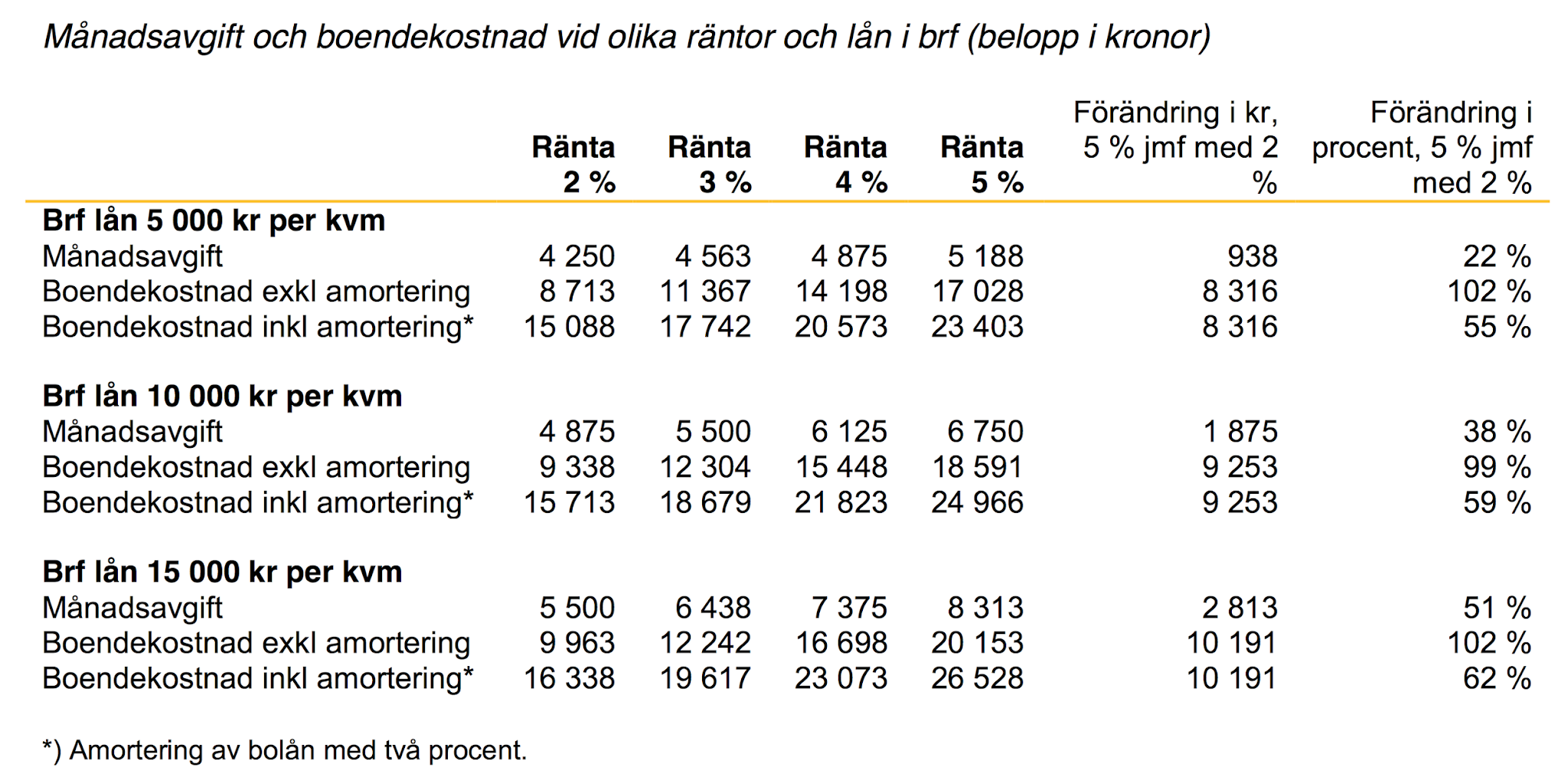

| Boendekostnader för 75 m2 vid bostadsrättsinköpspris 4.5 MSEK och full belåning 3.825 MSEK. Källa: Swedbank (PDF) |

Swedbank säger självklarheter när de påtalar att många inte tittar på föreningarnas skuldsättning:

“Många som köper en bostadsrätt tittar bara på försäljningspris och månadsavgift, och glömmer att titta på föreningens skuldsättning. Stiger räntan leder det till ökade boendekostnader i form av ökade räntekostnader på de privata bolånen. Men en högre ränta leder också till högre månadsavgift. Om bostadsrättsföreningen är högt belånad kan ökningen bli kraftig.”

Föga överraskande leder alltså en räntehöjning från 2% till 5% till dubblade månadskostnader, medräknat ränteavdrag.

Den procentuella uppgången är ungefär lika stor oavsett storleken på avgiften, så jag vet inte riktigt vad som är uppseendeväckande i Swedbanks slutsatser. Någon hade kanske tråkigt och gissade sitt jobb?

Överlag är det en form av halmgubbeargumentation. Man utgår från att “många” bara tittar på försäljningspris och månadsavgift, men var är datat som visar att det faktiskt är så? När man t ex beviljas lån av banken, inklusive Swedbank, så tittar rimligtvis banken även på föreningens skuldsättning och hur höjd ränta leder till höjd månadsavgift när banken tittar på att hushållet ska kunna fortsätta betala sina räntor till banken vid högre ränta. Eller gör ni inte det Swedbank?

I själva verket syns det ovan att det som ökar mest som utgift är räntorna på de egna skulderna. Hushåll gör alltså korrekt att fokusera på den egna skuldsättning. Vid högsta skuldsättning i föreningen ökar avgiften med 51% medan de egna ränteutgifterna ökar med 165% ((20153-8313)/(9963-5500)). I absoluta mått mätt ökar de egna räntorna 7377:- SEK mot 2804:- SEK för månadsavgiften.

Kanske dags för en bank och finanskris igen så Swedbank får något viktigare att tänka på?

10 kommentarer

När vi köpte en bostadsrätt för 10 år sedan tittade banken bara på dåvarande avgift och våra inkomster. Hade de varit intresserade av föreningens skulder borde de väl ha bett om en årsredovisning? Eller menar du att de har andra vägar för att kolla detta?

Jag har jobbat med bostadsrätter i 15 år, och jag skulle säga att det först är de senaste 2-3 åren som bankerna regelmässigt börjat kräva att få se årsredovisningen vid överlåtelser. Jag känner även till några fall där köparen blivit nekad att köpa (alltså att låna) p g a föreningens ekonomi.

Swedbank slår inte in öppna dörrar, tyvärr så arbetar de stora bostadsrättsorganisationerna systematiskt med att mörka och ignorera det faktum att föreningarna och därmed medlemmarna idag sitter på en mycket spänd hävstång, där små ränteförändringar snabbt kan få rätt dramatiska konsekvenser för vars och ens månadskostnad. Läget är dessutom ofta lite värre än vad banken rapporterar. Det är inte ovanligt att föreningar idag har räntor på 0,5-1 % vilket innebär att hävstången är än större än vad banken rapporterar om.

Det är lite horribelt att höra att det varit så slappy så länge. Jag kan inte heller minnas att i de fall vänner och bekanta berättat om sina köp att banken frågat efter årsredovisningen tidigare.

Nu börjar racet om att sålla ut bra bostadsrättsföreningar från sämre och även en stratifiering efter hushållsekonomin (obs! Inte samma sak som inkomst).

Jag har argumenterat för detta länge. Men inte att man skall undvika "dåliga" föreningar. Däremot behöver prissättningen av den enskilda bostadsrätten bättre spegla respektive förenings ekonomi. Typ samma som Swedbank kommer fram till i sin rapport.

Faktum är att det finns förutsättningar till att göra en bättre affär när man går in i en illa skött förening, förutsatt att man är beredd att jobba (i styrelsen) för förändring och är beredd att ta beslut om ett ökat avgiftsuttag och höjda amorteringar. Här finns en inbyggd möjlighet att köpa en fiat för att sedan efter några år kunna sälja en Volvo. Men då skall givetvis insatsen från början varit lägre (jämfört med en välskött förening), vilket tyvärr inte ofta fallet är idag.

Väntar bara på kraven att klubbmedlemmar ska kompenserar för detta av pappa staten för detta tänkte man visst inte på….

När jag skaffade lånelöfte för 2-3 veckor gällde följande regler:

Max skuldkvot 500% (med en rekommendation på 400% max)

Övriga skulder och kreditkort med kreditutrymme räknas in i skuldkvoten trots att ja inte tagit skulden

Minst 15% kontantinsat med en rekommendation på 30%

Samt att innan jag får lov att skriva på något med mäklaren ska Swedbank granska årsredovisningen och ta föreningens skulder i beaktande..

Det hela mynnar ut i att jag behöver ca 1 miljon i kontantinsats och inte ha någon annan skuld samt tjäna cirka 20% mer än genomsnittet i Göteborg för att kunna köpa mig en 2a….med reservation för att ja ändå inte får köpa den om föreningen har för hög skuldsättning och för optimistisk syn på framtiden (inga bundna lån).

Detta kan man ju knappast kalla lätta krav för dagens unga. Därför tror jag inte man behöver oroa sig för någon bostadsbubbla. Man måste i princip kunna betala av 50% av priset inom 5 år för att ens kunna få ett lån idag. Det är få länder med så höga krav.

Bubblan har väl redan uppstått för åratal sedan? De här åtgärderna skulla väl tagits för 10 år sedan?

FYI: bubblan spricker när det inte finns ytterligare idioter att sälja vidare till…

Det är bara det att det kan dröja rejält länge. "Bubblan" d.v.s. om den existerar är den begränsad till delar av Göteborg och Stockholm. I resten av landet är det nästan för billigt med tanke på vilka nettolöner och räntor vi har i Sverige. I Helsingborg kan du köpa dig en nybyggd 2a för 1,2 miljoner. Att få en lön på 20 000 efter skatt är inget märkvärdigt. Med föreningens lån blir det cirka 3000 Euro/kvm. Det är billigare än vad det är i t.ex Kroatiens huvudstad där nettolönerna är 3-4 gånger lägre och räntorna är 3-4 gånger högre och det är ingen som pratar om en bubbla där nere. Där och i många delar av Europa är det vanligt att upp till en lön går till boendet.

Vi kan väl förvänta oss att en när Riksbanken någon gång i framtiden höjt räntan till +2% kommer bankens 3 mån ränta ligga på cirka 4%. Detta kommer i sin tur innebära ca. 4000 kr/mån i räntekostnad för den där 2an i Helsingborg + 3000 i mån.avgift d.v.s. 7000 i månaden vilket motsvarar ca. 35% av en månadslön på 20000 netto. Inget märkvärdigt alls. Fortfarande billigt.

Det som kan hända vid ett sånt läge är att bostadsrätter i Gbg och Sthlm innerstad tappar i värde men det spelar ingen större roll då dom flesta som köpt där ligger på 50% i belåningsgrad (jämfört med marknadspriset idag) eller lägre så dom har råd med att priserna dippar men det innebär ju inte att dom måste sälja och även om dom gör det förlorar dom ju inte sina egna pengar som dom sparat ihop utan går bara miste om en värdeökning på pappret.

Dom enda som eventuellt skulle kunna förlora pengar i framtiden är dom som köper i Sthlm innerstad och lägger in 1-2 miljoner i kontantinsats för att bo i innerstaden och räntan går upp. Dom förlorar sina sparade pengar men dom behöver inte flytta ut och även om dom säljer till förlust så får dom inte kvar någon restskuld.