Utifrån responderande läsare innebär en bruttoskuldkvot på 500% små effekter, då få omfattas. Skulle Swedbanks nya policy bli branschstandard ger det alltså ingen större påverkan på bostadsmarknaden, vilket antagligen inte är meningen heller.

|

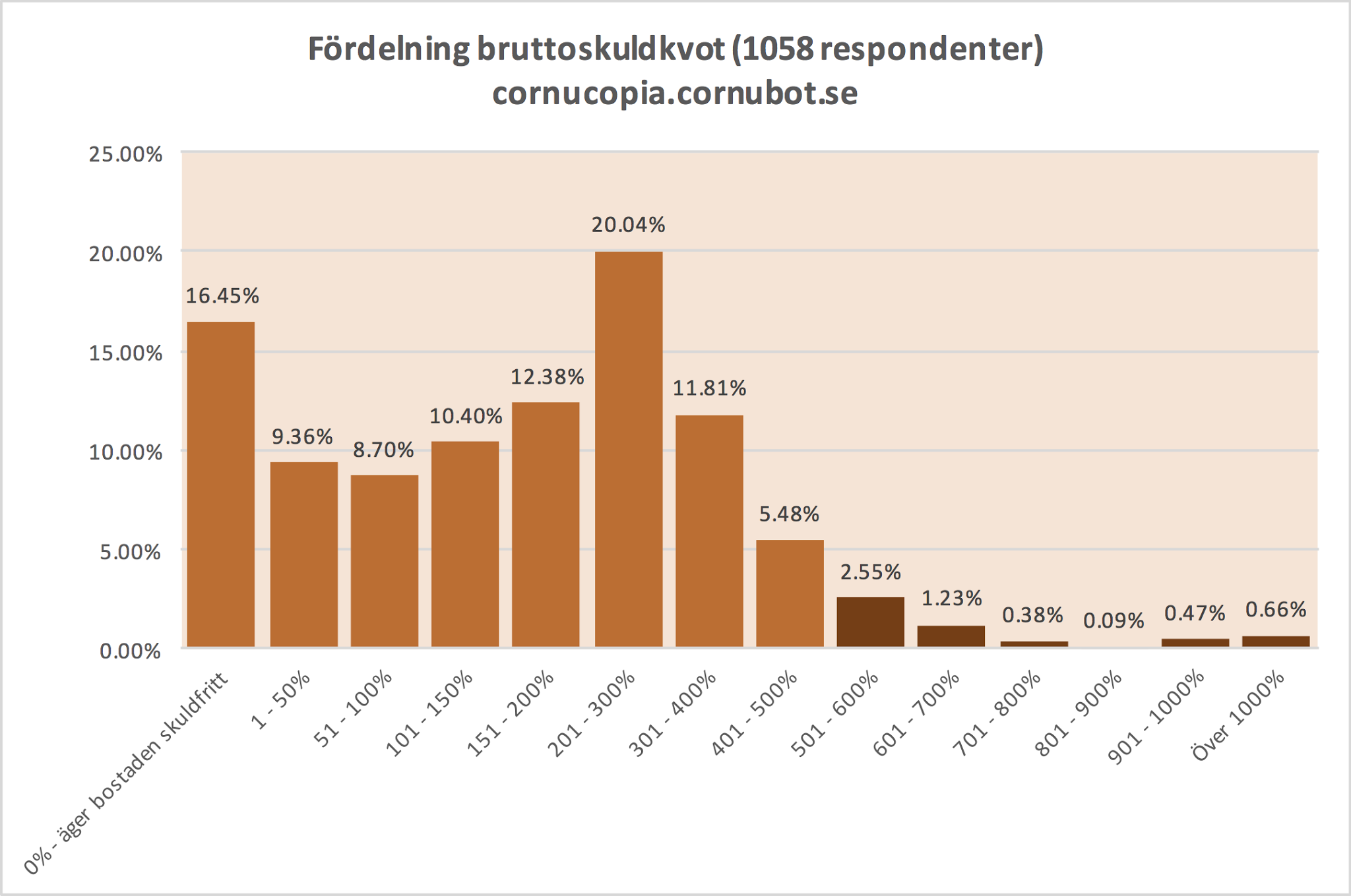

| Fördelning bruttoskuldkvot utifrån 1058 respondenter som äger sitt boende med eller utan skulder. |

Endast 5.39% av responderande läsare har en bruttoskuldkvot över 500%, alltså skulder dividerat med hushållets oskattade årsinkomst.

Dessa 5.39% kan säkerligen förklaras på olika sätt, t ex att man fått lägre inkomster genom att blivit arbetslös, föräldraledig, separation, pension etc, medan antagligen ytterst få från början fått beviljat lån på över 500% av bruttoinkomsten.

Kort sagt har ett införande av en bruttoskuldkvot på 500% antagligen mycket liten, eller rent av ingen, påverkan på bostadsmarknaden i det här läget. Det är säkerligen meningen, då bankerna genom att frivilligt införa sådant här hoppas undvika statlig reglering. Och då lägger man sig förstås på en nivå där man inte riskerar påverka bostadsbubblan väsentligt.

500% av bruttoinkomsten kan anses vara “ofarligt” ur detta perspektiv, även om det är hutlöst mycket för ett hushåll. 300 – 500% nettoskuldkvot, dvs som produkt av disponibel inkomst efter skatt är ett mer vettigt skuldkvottak, men då knäcker man som sagt bostadsbubblan när få har råd att köpa i våra storstadsområden med de kraven på sig.

Sedan är förstås inte bloggläsarna representativa för befolkningen i stort, utan är högutbildade, högavlönade män som är tjänstemän, chefer eller egna företagare i storstadsområden. Men det är relevant för att titta kontra påverkan på bostadsmarknadens gräddhyllor.

18 kommentarer

Det enda vettiga är att fasa ut, eller sänka, ränteavdraget. Man kan börja med att titta över taket på 100 000 kr – 50-75 000 känns mer rimligt i dagens lågränteläge.

Ett sätt att fasa ut avdraget vore att man sätter ett absolut tak – sen skall ju lånen amorteras och då kan man skriva ned taket i den takten. Då kan ju knappast någon med rätta hävda att de blir drabbade av utfasningen (bortsett från någon mångmiljonär som tappar möjligheten att göra avdrag för sin 50millevilla).

Bruttoskuldkvoten är märklig. Min är mellan 4 och 5. Men samtidigt har jag en bruttoboendekostnad som är cirka 17% av disponibel inkomst.

Alla dessa märkliga regleringar kommer slå sönder marknaden totalt. Alla kan och kommer låna max utifrån sin nuvarande inkomst och så kommer man bosätta sig så bra man kan utifrån det till en extremt låg kostnad.

Inget eget ansvar, ingen lär sig något om ekonomi utan man lånar bara max utan reflektion och så löser det sig. Vilket det gör så långe man får behålla jobbet, inte separerar eller någon dör.

Problemet ligger ju inte i de små förändringarna utan i de stora förändringarna och där kommer inte något skuldkvotstak hjälpa, möjligen stjälpa när man separerar och man inte kan ta över lånen och barnen ska flytta in i en tvårummare med mamma eller pappa för det är max vad 5x årsinkomst ger om man inte vill byta kommun med allt vad mdet innebär av dagisbyte/kö och skolbyte. Men iofs det finns en mängd undantag i amorteringskravet kring det här och så kanske det blir med ett eventuellt skuldkvotstak också. Men då faller ju hela syftet med reglerna om alla som drabbas av problem kan runda regleringen och de som inte har några problem begränsas mer än nödvändigt av det.

Regleringar är och förblir idioti.

Pa det satt som det sker nu ar det idioti.

Andra sidan myntet ar ju avregleringarna nar man gar att andra hallet, hade man varit ansvarsfull och inte avreglerat hade det inte behovt regleras nu.

Du noterar kanske att Bankerna nu tar taten, dom gar fore regleringarna.

Varfor da tror du?

Jag tror att dom ar oroade for okad risk 🙂

bankerna både får och ska sätta upp sina egna individuella kreditbedömningsregler. Problemet är de fyrkantiga statliga regleringarna och lagstiftningarna som inte lämnar utrymme för individen.

Tex är det skevt att man tittar på X gånger bruttoinkomst då en person som tjänar 40 000 kr givetvis kan lägga procentuellt mer på sin bostad än en som tjänar 20 000 kr men taket är satt till X gånger årsinkomst punkt slut.

Personen med 20 000 har också fasta kostnader i botten som är samma för alla, el, vatten, bil, busskort, mat osv. Den som tjänar bättre har således ett större överskott än den som tjänar mindre och bör då också kunna lägga förhållandevis mer på sitt boende men icke i den statligt reglerade världen.

Själv har jag 4,x i skuldkvot men betalar bara 17% av min disponibla inkomst i boendekostnad. Det slår väldigt snett på det här sättet.

Jag tror bankerna gör detta för att försöka undvika lagstiftning eftersom vi vet att politiker är väldigt pigga på sånt när folket skriker i högan sky, precis sm med det retarderade amorteringskravet.

Missförstå mig rätt dock, amortering är bra men en lagstiftad amortering är korkat.

Allt som behövs är att en liten del inte klarar av lägre priser/högre ränta eller andra game changers. Subprime utgjorde ca 8 % av marknaden och kvaddade hela världsekonomin. En helt godtycklig gissning är att belåningen hos cornucopias läsare generellt är lägre än för landet i stort.

Verkar som gammelmedia snappat upp att det inte är lika lätt att få lån längre…

Inte nödvändigtvis så att belåningen är lägre. Många köper vad de har råd med. Höginkomsttagare köper dyrare finare och lånar brutto mer. Sedan, de som varit med ett tag i racet har fått se värdet på sina bostäder kanske fördubblas, och då hamnar deras skuldkvot mycket lägre än den var från början.

Jag föreslår ett utgiftsmål. Utgiften för ränta + amortering + uppskov på vinstskatt ska vara minst 4% av lånesumman per år. Kommer man inte upp till den summan får man inte göra ränteavdrag.

Ett utgiftsmål har flera fördelar mot amorteringskrav. Man får alltid en amortering som är anpassad efter ränteläget, man får en mycket hög förutsägbarhet i boendeutgiften. Pensionärer i avbetalda hus drabbas inte. Och det är inte tvingande om man av någon anledning inte vill/kan amortera. Och det ger ett incitament att inte ta ut mera lån.

Hur skulle det incitamentet funka? För räknar du in lånesumman i totala utgifterna så hamnar de flesta ju på minus för en lång tid framöver…

I övrigt så ser jag inte anledningen till att man skall få göra avdrag för boendekostnader (i bara vissa fall) mot inkomst av tjänst till att börja med (det är bara att det kanske inte är så lätt att på ett juste sätt avveckla skiten).

Säg att man har 1000000 i lån. Då får man en målutgift på 40000kr/år. Tar man ett lån på 300000kr till en ny bil på huset stiger målutgiften till 52000kr/år.

Jag ser inte att ett sånt system skulle vara mindre logiskt än dagens. Och ränteavdragen bör inte tas bort, folk har byggt sina privata kalkyler på det.

Det jag efterfrågade var frånvaron till incitament att ta nya lån. Jag tycker inte du givit det – nya lån ger nya avdragsmöjligheter helt enkelt (och skulle kunna användas till att kringgå målutgiften).

I övrigt håller jag ju med om att folk byggt sina kalkyler på ränteavdrag och att man därför bör vara försiktig när det gäller att avveckla systemet (om möjligt).

Enligt uppgift är det 20% av kändasökningarna som nekas, så kanske de hårdare reglerna inte är helt betydelselösa (iaf inte för 20% av kunderna).

Bloggläsarna är väl rasistiska sverigedemokrater i första hand så jag har svårt att se hur detta går ihop med bloggarens beskrivning. //fil. dr och sverigedemokrat.

Om vi hade haft ett sunt monetärt system där räntan satts efter utbud och efterfrågan så hade regleringar varit fullkomlig idioti. Nu är så inte fallet, och de konstlat låga räntorna skapar bubblor som skattebetalarna sen får pynta för. Låga räntor urholkar även min köpkraft.

Så ett nytt monetärt system eller så kommer "motregleringar" behövas

Erik Thedéen konstaterade också att andelen hushåll med skuldkvot över 600 procent har ökat från 10 procent 2011 till 17 procent idag, och väntas öka till 26 procent framöver om inte något görs

http://www.privataaffarer.se/bostad/fi-skuldkvotstak-drojer-hoppas-banker-tar-ansvar-thedeen-859907

Avser nettoskuldkvot.

FI pratar alltid om nettoskuldkvot, det är Swedbank som kör med brutto.

Kanske Swedbanks 500% tillkom just efter ett av dessa "enskilda samtal" med Erik Thedeén som det står om i artikeln.

Jag står och väger om jag t o m ska hoppas på Brexit, bara för att den svenska bostadsbubblan till slut ska få den törn den så väl behöver. Det behövs nog en rejäl "kyss" för att det hela verkligen ska få fart. Majoriteten verkar ha slutat tro på att en större nedgång kan inträffa ö h t.