Eventuellt är jag med i Rapport och Aktuellt på Public Service/SVT ikväll, vilket kan föranleda ett och annat nytt bloggbesök. Jag skriver eventuellt, då man aldrig kan vara säker på vad som får utgå ur planeringen när sändningen faktiskt genomförs. Intervjun skedde förra veckan, och inspelningsplatsen hittar ni här om ni gillar utsikten och vill ha en av de kvarvarande tomterna.

Kort TV-inslag från tidigare idag nedan, komplett med vridande av händer. Saknas bara tandagnisslan och varnagel.

För er som vägrar tro att vi har något bostadsbubbla slänger jag in en graf nedan. Den visar prisutvecklingen på klubbmedlemskap i bostadsrättsföreningar, sk bostadsrätter, under åren 1970 – 2013 och preliminärt för 2014. Jämförelser finns med utvecklingen för BNP, KPI och disponibel inkomst, som jag nämner i intervjun ovan.

För 2014 har jag tagit aktuell prisutveckling de senaste tolv månaderna enligt Mäklarstatistik och utgått från att prisökningen om 6% håller i sig året ut. KPI-inflation för 2014 är satt till aktuell takt i augusti, dvs -0.2%. För nominell BNP 2014 har jag tagit aktuell real BNP -ökningstakt om 2.6% och justerat med deflationen på 0.2% för 2.4% i nominell ökning. Nominella priser måste förstås jämföras med nominell BNP och inte den reala BNP man brukar prata om.

Disponibla inkomster går bara tillbaka till 1975, och var i 2012 års priser. Det handlar om mediandisponibel inkomst per familjeenhet och den har korrigerats för KPI-inflationen för att vara i löpande priser (nominell). Löpande saknas för 1976 – 1979, men är normerat från 1975, som markerats för syns skull.

|

| Nominella bostadsrättspriser 1970 – 2014p, KPI, BNP och Disponibel inkomst.

Allt är normerat så 1970 = 100. Disponibel inkomst utgår från 1975 och 140.99 som start. |

Notera att ovanstående bostadsrättsprisindex är ett medel för hela Sverige. I heta området, speciellt storstäderna, kan man se en ännu extremare utveckling.

|

| Detalj 1970 – 1990. Notera likheterna

med 1970 – 2014, inklusive den lilla puckeln före den stora uppgången. Se även graf nedan. |

Som man ser avvek bostadsrättspriserna från såväl värdet av allt som producerades i Sverige (BNP), disponibla inkomster och KPI-inflationen under den lilla bostadsbubblan som vi hade 1987 – 1990. Priserna justerades ner någorlunda till botten 1996, men kan 1999 – 2000 sägas ha gått in i en ny bubbelfas, även om man använder BNP som måttstock.

Ska bostadsrättspriserna i hela landet åter tas ner till BNP-nivå pratar vi om ett ras på 68% under ett antal år. Vän av ordning noterade dock att man till 1996 befann sig rejält under BNP, så ett större ras än så är inte omöjligt. Där priserna kraschade som värst under 90-talet såg man inte ovanstående grafs nedgång med 24%, utan nedgångar upp till 90 – 99%. På en del håll gav man rent av bort bostadsrätter gratis, bara för att kunna fly(tta). Och då var som vi ser den bubblan minimal jämfört med idag.

Man kan konstatera att kraschen på 90-talet nästan tog tillbaka priserna till KPI, vilket idag skulle innebära en krasch på 88%.

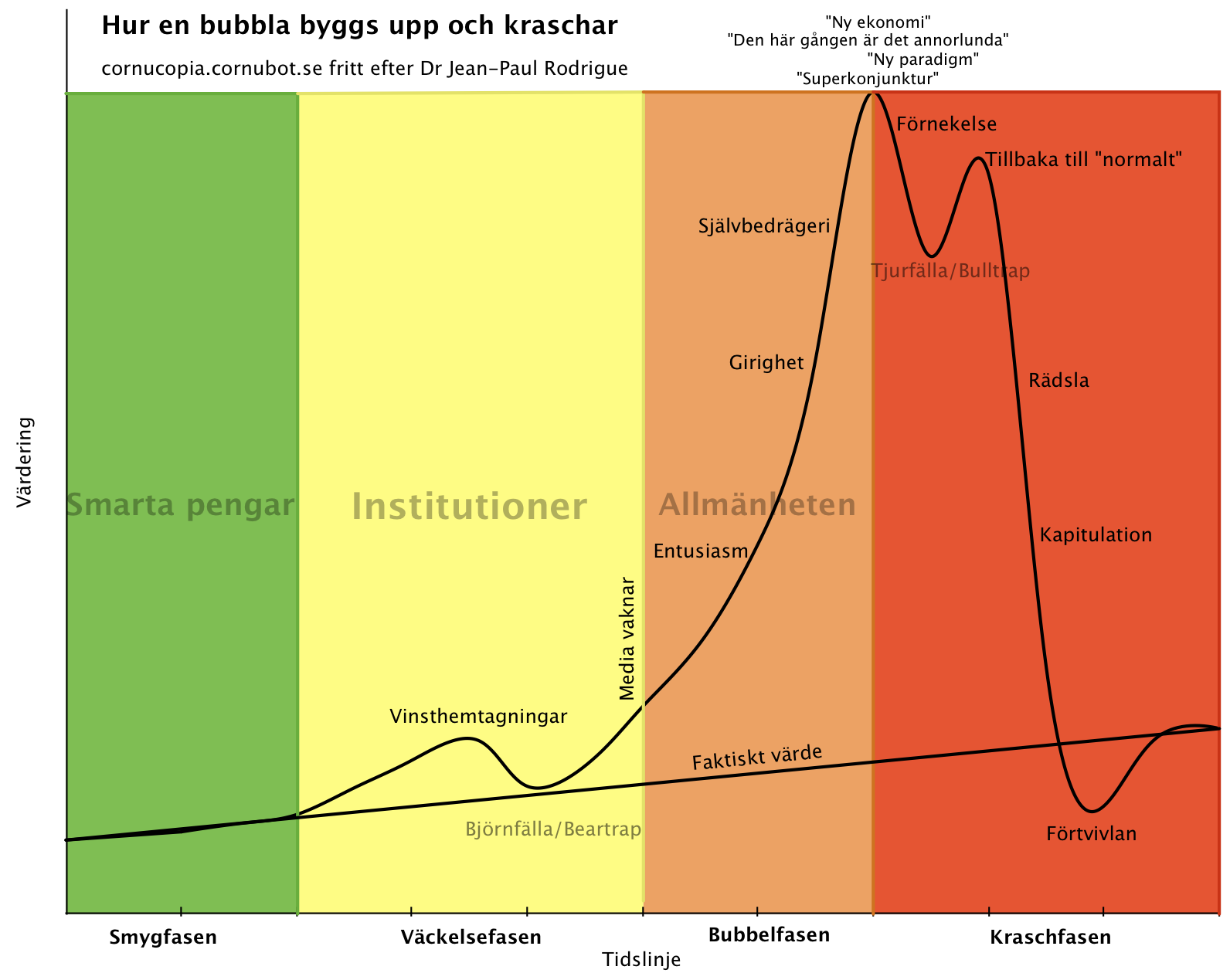

Som bekant överkompenserar kraschade bubblor under fundamentalt värde. Se marknadsbubblans anatomi nedan.

|

| Marknadsbubblans anatomi enligt Dr Jean-Paul Rodrigue |

Faktiskt värde i denna förenklade graf kan t ex sättas till utvecklingen för KPI, disponibel inkomst eller BNP.

Och nej, det är inte annorlunda nu. Vi har inte en ny paradigm. Det råder absolut inte någon superkonjunktur och vi har inte någon ny ekonomi. Återställningen kommer. Bostadspriskrascher tar dock sin lilla tid och från de tysta vittnenas kyrkogård får man idag sällan höra om de personliga ekonomiska tragedier som den blygsamma 90-talskraschen orsakade. Då handlade det om 100 000-tals kronor för ett klubbmedlemskap. Idag handlar det om miljontals kronor.

Kom igen nu: Jag är inte orolig, det finns ingen bubbla, jag är inte orolig, det finns ingen bubbla, jag är inte orolig, det finns ingen bubbla…

179 kommentarer

Hur ser volymerna antal objekt, total kvm ut över tiden?

SCBs statistik som inkluderar alla försäljningar av BRF i landet (ej ny producerade) finns här och är lätt att hämta själv:

http://www.statistikdatabasen.scb.se >> Boende, byggande och bebyggelse >> Fastighetspriser och lagfarter >> Bostadsrätter >> Försäljning av bostadsrätter efter region (län, storstadsområden, riket). År 2000 – 2013

För tex stor-Stockholm har uppgången 2000-2013 korrigerat för KPI varit 137%.

Det är baserat på 19 176 försäljningar år 2000 och 38 184 försäljningar år 2013.

Hur många försäljningar är HSBs data baserat på? Hur representativ är den för andra fastigheter?

Det stämmer säkert. Bostadsrätter har jag inte kollat just men huspriser Sthlm län ökade 00 – 13 med 110% och BRFer rör sig mer.

Antar att disponibel inkomst då ökat nånstans 70% de åren, inflyttningen nästan 400 tusen och den ökade efterfrågan/intresset kring boende samt bankernas välvilja representerar faktorer som gör att man når 110%. Tex SBABs kampanj på stan "Låna 95%" till alla. Kanske, även en tillfällig prisavvikelse men inte någon stor bubbla.

Jag håller med om att det är en prisbubbla vi ser, men det finns ett alternativt mått som förklarar mycket.

Plotta (pris bostadsrätt) mot (räntebetalningar efter skatt som andel av hushållens disponibla inkomster). Det visar sig att hushållen lägger 3-5% av sin inkomst på räntor, och har så gjort sedan 1998, trots stigande priser. Tidigare var faktiskt andelen ännu högre…

Räntan och boendekostnaden är tillfällig. Alternativt så hamnar vi i permanent KPI-deflation och en stagnerande ekonomi som är ännu mer knäckande.

Nu när amorteringskraven kommer är det staplarna som ska amorteras ner, inte räntebetalningarna.

Det visar att vad vi egentligen har är en obligationsbubbla/räntebubbla som i sin tur har dragit med sig bla fastighetspriserna till en bubbla.

Bägge bubblorna kommer naturligtvis rasa ihop så bolånetorsken är inte hjälpt av att veta det.

Kort sagt, du struntar i amorteringar. Skulder ska alltså inte betalas enligt dig?

Jag håller med i din analys, men det har varit "tillfälligt låga räntor" ganska länge nu.

Det som kommer knäcka bobubblan är en utbredd arbetslöshet bland tjänstemän i kombination med amorteringskrav. Det är helt riktigt så att anledningen att priserna kunnat sticka iväg i Sverige är för att man haft bristande utbud och ansett att det varit OK att skippa amortering — dvs att "hyra av banken" har varit fullt acceptabelt.

Det är helt klart intressant att fundera på när vi når vägs ände.

Nej, jag struntar absolut inte i amorteringar utan tycker att en sund amorteringsplan är en plan där man är skuldfri ungefär där man tänker sluta jobba (för att på så sätt ha en jämn levnadsstandard inklusive under pensionstiden). Med tex 30% kontantinsats och 30 års amortering skulle vi ha lägre priser, en hygglig balansräkning för hushållen och en jämnt fördelad kostnad för boendet över livet (om man nu ser det som attraktivt att äga sin bostad).

Problemet är väl att om man "sparar" så mycket pengar, amortering är ju ett sparande, så minskar konsumtionen och därmed ökar arbetslösheten i tjänstesektorn, för exportindustrin har det ingen negativ betydelse, men exportindustrin är inte så personalintensiv.

Vem säger att räntorna är låga?

Ur ett plånboksperspektiv är de låga men när man pratar bubbla måste man titta på realräntan

På 80 talet med tex normal låneränta 12% och 11% inflation var också räntan låg

Joakim detta är på rätt väg att analysera

Men du skriver att det ändå är en bubbla?! Hur mkt ska priserna sjunka tycker du då för att det inte ska vara bubbla längre ?

Joakim Persson skrev: 'Jag håller med i din analys, men det har varit "tillfälligt låga räntor" ganska länge nu. '

Nå, 2008 låg den rörliga på 6,5% vilket är nästan 3ggr så högt som nu.

Om det är så att hushållen alltid kommer hålla sig med ungefär samma totala räntebetalningar oavsett ränta kommer det innebära att om snitträntan går från kanske 3% idag till 6% så skulle utlåningen halveras. Det skulle innebära att hälften så mycket lånade pengar finns tillgängliga till husköp. Eftersom vi svenskar inte har så mycket sparat och inte lägger så stor andel i kontantinsats så skulle priserna falla med nästan lika mycket som utlåningen. Den kontantinsats som idag läggs misstänker jag till största del kommer från försäljning av tidigare bostads värdeökning, något som inte kan användas som kontantinsats vid fallande marknad.

Ojdå, huspriser ner 50% pga ränta upp från 3% till 6%, nej så fungerar det inte.

Om räntan är 6% en längre tid kommer arbetskraften att kräva mer i lön och har råd med större lån.

Dessutom är en ränta idag med 3% och 0% inflation större än en ränta på 6% och 4% inflation så man måste känna till andra saker också.

Hushållen kommer nog alltid hålla sig nu med samma total boende kostnad, den brukar vara 20-25% (eller 15-30%) av disponibel inkomst sett som riksgenomsnitt. Där är räntan en del och driftskostnader och skatt resten.

Om man vill räkna ut boräntans teoretiska påverkan på huspriser (och allt annat hålls lika) vid en ränteökning från 3 till 6% så är det inte halvering utan mer i storleksordningen en tredjedel av den effekten, i så fall (0,5 / 3 =) 16,6% minskning i huspriser.

Det förklaras av boendekostnaden med tex 40% medelbelåning och 3tkr /mån i drift och skatt. De andra kostnaderna än ränta ändras inte.

Självklart kommer arbetsgivarna att höja lönerna och inte avskeda någon när vi får högre ränta. Bolånetagarna är ju konsumenter så företagen måste skydda dessa genom högre löner.

Axel du verkar inte känna till det här. I Stockholm är det dyrare att bo än i Sverige som helhet. Därför har de som tagit anställningar med tiden fått igenom lite högre lön för att täcka boendekostnad med 15-20% brukar det vara mot Sverige i övrigt.

Om lunchpriserna går upp från 90 till 130 kr kommerde anställda att vilja ha mer betalt.

Om vi skulle införa bolån med höga realräntor istället för omkring 1% realt efter skatt senaste åren medför det högre boendekostnad och lönerna går upp.

Det kanske låter konstigt men företagen behöver faktiskt sina anställda och är såklart beredda att gå dem till mötes för att behålla dem. Det är därför folk anställs också för att det lönar sig för företagen.

Lo S, tack för komiken.

Förvisso är det väl så att företagen är tvungna att betala lite mer eftersom deras anställda får ökade levnadskostnader, men då måste slutkunden vara beredd att betala mer för den aktuella produkten eller tjänsten som produceras, så länge de är det så fungerar allt och hjulen snurrar.

Om folk får högre lön kan de betala mer för sin konsumtion. Allt stiger och ingen fick det bättre (eller sämre). Inflation kallas det..

Lo S

Jo det är riktigt att kostnadsläget är högre i storstad än i småort och att hela prisbilden ligger lite högre där. Gjorde så även på 80-talet när jag utbildade mig där. Men mot dåliga hus eller aktieaffärer tror jag inte arbetsgivare kommer att kompensera lön för utan får nog stå för själv som alltid. När priserna stigit i Stockholm med 600% på mindre än en 20-årsperiod är risken uppenbar. Men det där gäller väl inte dig!

Cornu: "Räntan och boendekostnaden är tillfällig. Alternativt så hamnar vi i permanent KPI-deflation och en stagnerande ekonomi som är ännu mer knäckande."

BLK: "LA-LA-LA-LA-LA-LA…" (håller sig för öronen).

Där har du nog förklaringen till varför det Joakim Persson hävdar skulle stämma.

Alltså arbetsgivarna vet inget om dåliga hus eller aktieaffärer som du skriver. Det de ger högre löner för är om samhället ändras till att reala boräntan går upp från 1% till 3% tex. Då kan beoende kostnaderna i Sthlm öka med några tusenlappar i månaden och de anställda behöver högre lön för att kunna arbeta, finansiera sitt boende och levnadskostnader. Därför stiger lönerna om räntorna skulle chockhöjas.

man räknar ut reala boräntan så här:

Ränta: 3,5% x 0,7 skattavdrag – 0,015 inflation = 1% REAL BORÄNTA. i ert exempel blir det

Ränta: 6,0% x 0,7 skattavdrag – 0,015 inflation = 3% REAL BORÄNTA momentant.

Men bruxismen illustrerades ej.

Synd.

Men varför så uppklädd?

Du skulle ha haft åtminstone en liten motorsåg för att hålla händerna sysselsatta.

Det där "?" efter Cornucopia missar alla.

Lägger inte folk märke till små detaljer?

Kan du inte plotta in räntan i grafen också? Och/eller boendekostnaden som andel av disponibel inkomst?

Räntan och boendekostnaden är tillfällig. Alternativt så hamnar vi i permanent KPI-deflation och en stagnerande ekonomi som är ännu mer knäckande.

Nu när amorteringskraven kommer är det staplarna som ska amorteras ner, inte räntebetalningarna.

Alltså, inte mycket tyder på annalkande stagnation och negativt KPI, vad är det som får dig att tro det?

Ja boende kostnaden är relevant

De viktigaste kurvor för att avgöra bubbla eller ej är dock disp inkomst och tillgångspriserna

Lo S: Vi har redan negativ KPI-inflation i årstakt. -0,2% i augusti enligt SCB:s hemsida. Vad talar för att den skulle vända upp plötsligt när vi har haft en lång nedåttrend för KPI-inflationen?

Ja 12 mån KPI var 140831 -0,16% och +0,5% exkl lägre boränteeffekten (Riksbank.se)

Den ändras ju mån för mån, 140630 var 12 mån KPI tex +0,2%

Ingen kan ju förutsäga inflationen särskilt säkert men jag ser ingen period av stagnation framför oss eller deflation.

Du får ju prognosticera vad du vill skulle bara vara intressant att höra varför du tror på deflation? Det har vi inte haft sedan depressionen som kom 1927

Titta på diagrammet hos SCB. Sedan slutet av 2012 har KPI:s årsförändringstakt legat runt nollan, självklart med vissa fluktuationer uppåt och nedåt. Vad talar för att KPI skulle vända uppåt igen? Under denna tid har KPIF och HIKP legat i en sjunkande trend, även om de fortfarande är (svagt) positiva.

Starkare krona nu, vilket sänker priserna på allt importerat.

Som sagt det är helt omöjligt att prognosticera KPI på ett vettigt sätt. Ingen expert, analytiker eller lekman har lyckats med det som jag sett.

Den bästa predictionen är alltid att bara säga det kommer att bli som det varit senaste 12 mån de kommande 12 mån.

Ungefär som vädret på sommaren om det varit sol blir det ofta sol dag 2 också. Det är bättre att gissa på det än regn i genomsnitt får man mer rätt då

Räntan och amorteringsfriheten är helt avgörande för boprisernas utveckling. Folk räknar vad månadskostnaden blir när de ska bjuda på en bostad, inte vad lånesumman blir. Om du ritar boendekostnader kommer det inte se ut som en bubbla, utan bubblan är en direkt effekt av räntan.

Ja just så är det. Folk har i modern tid lagt 15-25% av disp inkomst på boendet och gör det ven idag. Såklart ännu mer inom tullarna Sthlm.

Då får man fram vad det ska kosta, tex hushåll inkomst 45000 e. skatt x 0,30% på boendet = 13 500 kr/mån. Därefter räknar man baklänges eller får hjälp av banken med det (s.k. lånelöfte) och man får en siffra på vad man kan låna och köpa för lägenhet eller hus.

Sänkningen av fastighetsskatten sänkte i ett slag månadskostnaden och vips kunde man låna mer.

Nu finns luftvärmepumpar att köpa för 25-30 tkr med installation jämfört med bergvärme för 150 tkr för några år sen. Folk investerar i det och vips sjunker driftskostnad 1000 kr/mån och man kan låna och köpa 300 tkr dyrare hus.

Finns det möjlighet att ta del av sifferunderlaget?

Du kan få mitt istället, kanske går snabbare

Mina källor är SCB, Stockholmsbörsen (index) samt Ecowin

Har siffrorna från 1986 och framåt (Fastighetsprisindex för permanenta småhus) från SCB har du mer data så får du gärna lägga upp den någonstans :-). Boverkets data verkar sträcka sig från 1970.

Kollar upp det vid tillfälle! ibland är data immaterialrättsskyddat också så det inte går att "maila runt" utan licens men 1970-2014 räcker ganska bra. Titta naturligtvis inte bara på hela perioden och inga andra perioder dock om det var så att det var en djup dal 1970.

F*n va skönt att få se Lars på SVT !!!

Ta och tagga ner lite med detta.

Vårt luftrum blev nyss kränkt förmodligen av ryssar så jag tycker inte vi behöver hetsa upp oss för bolånen som de flesta av oss har 🙂

Det var en insats av incidentjakt från F17 på högsta överljud med ljudbangar över Kalmarsund enligt nyheterna & FM:s kommentar. FM säger att det främmande flygföretaget dock inte var i svenskt luftrum. Låter som vardagen under mitten av 80-talet.

Jo men nu är det 2014, så det är helt klart en ny vardag. Vårt flygvapen var även en aning större på glada 80 talet 🙂

Ja, de flesta. Fast på just den här bloggen är väl majoriteten ordentliga människor utan lån?

"ordentliga människor utan lån?" ja så var det 1970 och nu ska man ha lån.

Stor skillnad. Det kallar nationalekonomer för ett skift i kurvorna. Ett paradigm skifte är det absolut.

Fråga bara föräldrar eller om ni själva minns hur komplicerat det var att få lån att bygga till, lyxa till det lite eller bara köpa en villa.

@Lo S. Ah? Så det är annorlunda nu? 😉 Sorry, det är precis som Cornu säger: det är INTE annorlunda nu. Lån ska betalas och finns det något som är garanterat är det inkomstsänkningar till 30-50 (kanske 70)% från dagens nivå. ("Pension" kallas det.)

Jag vet inte vad genomsnittlig inkomstsänkning är vid pension, har inte sett några siffror på det men det bör vara 20-30%, kanske något mer om man kollar efter 70+ då en del av pensionen tar slut.

Lotta, det är mycket som är annorlunda nu. Två stora saker bankers utlåningsambition och ökad efterfrågan med urbanisering och intresse för boende. Sedan en rad mindre faktorer som ändrats sedan 1970.

Lettlands president har något motvilligt just skrivit under den nya lagen om "nycklar i brevlådan". Den gäller från årsskiftet och ej retroaktivt, samt enbart bostaden där man är skriven.

Bankerna hotar med 50% i insats, att nästan inga lån kommer att ges utanför huvudstaden Riga, samt att flertalet av lettiska fårket inte kommer att kunna få något lån alls på några villkor.

Alla beklagar att unga familjer utestängs från .bostadsmarknaden. Varför verkar ingen tro att priserna kan komma att pressas ner till en nivå där unga familjer kan köpa kontant, dvs för några hundralappar?

Priserna föll faktiskt just omkring 66% under Lettlands fastighetskrasch, har sedan hämtat sig en hel del, har inte koll på hur mycket. Frågan vad som händer nu.

Här finns iaf inga Brf vad jag vet, utan enbart ägarlägenheter. Vi äger t.ex. enligt papprena c.a.150m2 mark till en lägenhet på c.a. 80m2 i en 5 våningshus. Jag har ingen aning var våra 150m2 är belägna, det är inte specificerat, men enlgt hörsägen lär det vara i en annars till synes kommunal barnlekpark belägen bakom fastigheten. Jag har funderat på att försöka kräva ut våra 150m2 så jag kan sätta ett stängsel runt och odla tomater. Aternativt om vår mark ligger delvis just under lägenheten, kanske man kunde kräva att grannarna på våningarna ovan ska flytta bort sina lägenheter från vår mark? frågor, frågor, och inga svar . . .

Vad har Lettland med Sveriges fastighetspriser att göra. I Danmark föll det 30% f ö. I Sverige föll det i finanskrisen också men hämtades upp snabbt tack vare Borg och högre inkomster med jobb skatteavdrag

Jag tror din analys är fullständigt rätt. Var själv med och köpte mitt första hus som småbarnsfamilj 1992.

Det var en liten dipp då också enligt staplarna och jag kunde göra en bra affär.

Grannar som sålde gjorde förluster. I min svenska småstad där jag bor var då priserna i ca 1 miljon klassen och vid dippen blev förlusten 1-2 hundra tusen.

Klart surt då men inget i närheten vad liknande nedgångar kommer att bli framöver. Att jobba sig ur en skuld på några hundra tusen är surt och kräver några års tuff underkastelse. Men när skulder handlar om miljoner är det annat och bara hoppas på lotto. Den dan lär bli sur för många och ett vidrigt uppvaknande.

Varför hyrde du inte bara ut huset? Det har aldrig i modern tid varit en nedgång som inte återhämtats på 5 år om man räknar att man betalar ränta och drift som "hyra"

Förstår inte vad du menar. Jag kom från lägenhet och hade pengar. Kunde i stort betala huset kontant. Visst du har rätt. Förr eller senare kommer nog värdet tillbaka 5 år eller inte. Men om räntorna stiger, måste börja amortera, att en i hushållet blir arbetslös eller en skilsmässa och man inte har råd att betala boendekostnaderna då måste man sälja. Oavsett om värdet har sjunkit med massor. Då sitter du bara med skulderna kvar. Det har hänt förr och kommer att hända igen. Att hyra hus? Då måste det finnas någon att hyra av. Och de flesta hyr väl sitt boende av banken eller? Det är inte förrns du betalt sista kronan av lånet som du kan kalla dig ägare av huset.

Klart vi har en bostadsbubbla. Ser man hur priserna gått de senaste 15-20 åren i förhållande till disponibel inkomst så är det rent sjukt vad svenskarna verkar vara beredda att betala för sina fuskbyggen i storstädernas utkant.

Säger du det? Konstigt för jag har helt motsatta siffror. Om du nu analyserat kurvorna så mycket, kan du säga hur mycket för högt priserna då ligger?

Lo S, du kanske kan säga hur mycket till priserna kan stiga då?

Vore bra att veta när det är dags att sälja.

Absolut kan jag göra den analysen till dig med olika konfidensintervall för att tala om det med olika säkerhet. Jag har inte siffrorna i huvudet och eftersom jag har ett jobb och inte får jobba vid sidan om med uppdrag kan det bli lite svårt men jag ska se vad jag kan göra.

Förresten tack för den första vettiga kommentar jag fick på den här sidan/artikeln !

Lo S, föreslår att du kollar med Lars om du kan göra ett gästinlägg här på bloggen. Tror nog han välkomnar en seriös och välskriven analys, även om den inte håller med hans egna käpphästar.

Om vi inte har en bubbla så borde vu ju kunna trappa ner ränteavdraget på 10 års sikt och samtidigt införa rak amortering på alla lån på 50 år? Eller?

Eh ja det är ju inget som hindrar det. Däremot vill S behålla ränteavdragen för att subventionera husköpare. Det är de som har bollen

Lo S. Du verkar ju vara själva bilden av bostadsbubblan. Förnekaren som inget lärt av historien.

Den här kommentaren har tagits bort av skribenten.

Jag förnekar att det är en stor bubbla ja.

Avseende huspriser har jag studerat historiken noga och dragit slutsatsen att priserna inte följt BNP, KPI eller disponibel inkomst. De har ökat mer.

Jag kan tycka att media, staten m.fl borde förmedlat det lite tydligare så fler hann hoppa på tåget och inte infört avregleringarna förrän fler nåtts av informationen. SBAB annonserade tex hösten 2004 vitt och brett att alla var välkomna att låna 95% av sitt hus där. Så var det ju inte 1970. Då fick man gå till sin lokala sparbank med mössan i handen och visa att man var rekorderlig och även visa att man kunde spara ihop en summa själv också.

Detta, skift i utbud och efterfrågan, finns i grundkurs 1A i nationalekonomi,det första man läser som civilekonom efter gymnasiet och det är oerhört märkligt tycker jag att ingen refererar till det som förklaring på huspriser. Det finns rikligt med detta i kurslitteratur och på webben.

Många som inte är ekonomer har också hört talas om Utbud och Efterfrågan, Demand & Supply. Det räknas till economics basics. Står tex på Wikipedias engelska utbud & Efterfrågan. Inte på den svenska sidan vad jag kan se. Kanske det är orsaken till denna förvirring 🙂

http://en.wikipedia.org/wiki/Supply_and_demand#Equilibrium

Ett annat exempel på skifte kan vara urbaniseringen som gör att fler flyttar till städerna från tex sitt torp på landsbygden, nu talar vi om historik. De flyttar till dyrare bostäder och genomsnittspriserna pressas uppåt. Denna effekt har inget med BNP,KPI eller disponibel inkomst att göra. Det är yttre påverkan på en marknad och stör då sambanden KPI v/s huspriser m.m. så det kan se ut som en bubbla.

Tycker att de flesta glömmer de psykologiska effekterna av vikande bostadspriser. Upplevelsen av att bli/känna sig allt fattigare sprider sig snabbt och får hela samhället att dra i bromsarna. Spiralen nedåt förstärks av den arbetslöshet som följer i spåren. Det är ofantliga mängder inhemsk (påhittad)köpkraft som snabbt går upp i rök.

Demand and Supply är ett så uttjatat argument som inte håller.

Det finns alltid en till aspekt, och det är tillgång till betalningsmedel. Just nu är det 85+% kredit som verkar gälla. Där faller hela argumentet om demand and supply.

Skulle vi applicera samma scenario på en midlifecrisis-sportbil, att alla bara måste ha (för att ligga i innerstan?), så skulle vi se i princip samma situation.

Vi skulle subventionera köp via ränteavdrag, vi skulle tillåta låga räntor och obefintlig avbetalning.

Då skulle vi se många begagnade ferrari 360 och lamborghini gallardo innanför tullarna i händerna på telefonförsäljare och baristas.

Är det normalt och nyttigt?

Att löner skall öka för att möta kostnaden för bostäderna vid ränteuppgång kan vi glömma, vi jobbar på en global marknad nu och Sverige kan inte konkurrera med asien. Titta bara på Lund.

Urbaniseringen kan vi glömma på ett längre perspektiv då det efter en gräns blir kostsammare att sköta och underhålla än ett liv på landet.

Transport av råvaror blir dyrare, kom ihåg vart dessa odlas.

Har inte folk råd så måste folk börja inse det.

Jag själv har flyttat ur stockholm till glesbyggd, köpt ett härligt torp för 140.000kr och fick högre lön på en likvärdig anställning. Jag har även ett eget företag och nära på en miljon i likvida medel, och till och med jag inser att det är för dyrt att köpa en bostad i storstäderna, speciellt när jag ser kompetens och betalningsförmågan runt mig i dessa städer. Det är inte London och New York vi pratar om. Sluta drömma.

Tragikomiskt när människor på fullt allvar säger att priserna aldrig kommer gå ned, "kanske stanna av lite", strax innan Lars säger att bubblan måste förnekas för att bli bekräftad. Bra inslag och i sin ordning att Lars får synas i rampljuset!

Japp, Cornu gjorde ett bra och seriöst intryck när han lungt konstaterade fakta. Söder-folket illustrerade också problematiken på ett bra sätt, total förnekelse och total brist på insikt.

Comu är helt fel på det bara. Sen kan han vara hur lugn han vill.

Han är precis som alla andra KTH professorer inom fastighetsskötsel som tror de kan analysera finansiella tillgångspriser

Jag vet inte var han bor men så gott som alla andra hade själva missat racet och bodde i billiga områden som inte ökat som andra. Tex Rågsved

"missat racet"

Ja, det finns inte minst ett politiskt/moraliskt problem att skuldkulturen lönat sig. Men inte lån för (potentiellt) produktivt företagande, utan för att passivt bo.

Men det kommer i alla fall delvis att rätta till sig, oklart hur.

Absolut kan man börja problematisera detta ur etisk synvinkel. Jag vet inte bakgrunden till att (S) så gärna velat ha negativ realränta för bolånetagare när de dessutom tjänar så mycket på värdestegring.

Antar att det i mångt och mycket är en effekt av att man bara glidit med i den globala ekonomin.

Det blir ganska tragiskt när medlemmar inom Hyresgästföreningen och de aktiva där kämpar så hårt för att få lite sänkt hyra när de andra som köper istället bor gratis och mer därtill och åker på semesterresor för överskottet som bildas. Särskilt som det pågått år efter år sedan 1991.

Självklart är det de låga räntorna + ränteavdraget + amorteringsfriheten som driver priserna till vansinniga nivåer. Sänkt fastighetsskatt + det låga och fyra byggandet bidrar också, men inte i samma utsträckning.

LEO Svensson pratar inte längre om skuld / disp. utan nu om pengahyran, räntan / disp. , annars kommer rädslan o då kan inte racet fortsätta.

Och det finns fortfarande utrymme så länge räntan är nära noll o arbetslösheten hos medelsvensson inte kommit och om man bortser från amortering som om idag, kanske motsvarar en räntebetalning till.

Men måste 100 miljarder amorteras av 'på ett ögonblick', så måste ju det tas från mat, konsumtion och eller räntebetalningar, och om från räntan o 5% så typ 20ggr =2-tusen miljarder i hyrpengar försvinner under amorteringstiden.

Hur mycket av dessa skapade skuldpengar upprätthåller jobb ?

Sen bär det iväg.

Men i Sverige så är det bara döden som skiljer människan från skulden så bankerna klarar sig rätt så bra.

Svensken lånar sisådär 450 miljoner per dag, klart som fan att det stimulerar ekonomin och flyttar konsumtion "från framtiden" till idag.

Eh, nej 450 milj motsvarar 17tkr/medborgare och år. Tycker du det är mycket. Vad vill du det ska ligga på.

Eftersom priser stiger i samhället och lönerna måste även bolån m m bli lite högre med tiden. Det är det man ser i den siffran

Priserna har stigit ca dubbelt så mycket som BNP och KPI under ett antal år nu vilket har givit en övervärdering, de inte bara "blivit lite högre med tiden". I längre tidsserier finns ett samband mellan BNP och bopriser, de brukar gå hand i hand på ett ungefär.

Eftersom det bara är ett fåtal människor som tar på sig nya bolån på ett år så kan man inte slå ut summan på samtliga medborgare, barn som gamla som hyresgäster. Det är naturligtvis förstagångsköparna som riskerar att sitta med Svarte Petter en dag om man belånar sig till 400-500% av bruttoinkomst när räntan är rekordlåg.

En stor del av lånepengarna som skapas kommer väl efter några steg ut som löner och konsumtion i andra ändan. Och det borde i så fall stimulera ekonomin och vara prisdrivande. En slags konstgjord andning tills lånefesten är över och alla maxat sitt låneutrymme. Sen tar det tvärstopp, eller så får man ta till kraftigare doningar, om det nu finns något mot ekonomisk hjärtflimmer.

Ja, BNP förklarar huspriser bra på lång sikt. Disponibel inkomst gör det även på kortare sikt.

Priserna har kanske stigit dubbelt så mycket som KPI (-0,4 – 1,1 % senaste åren) eller BNP (ca 2% årligen) men disponibel inkomst har stigit med runt 3% årligen senaste åren

Amorteringar minskar inte bara tillgången på konsumtion för den som amorterar. Skuldpengarna som amorteras konteras bort från bankens fordringar och upphör att existera vilket om inte en ny utlåning sker. Hur sjutton ska man kunna upprätthålla en inhemsk tillväxt som varit skulddriven i decennier utan att fortsätta med att skapa skuldpengar ända in i väggen…

Jag har aldrig hört ditt namn för men såg inslaget i Rapport.

Jag har själv följt tillgångspriserna på akademisk nivå i 15 år och bakåt till förra sekelskiftet.

Det är många som tror på bubbla men det är ingen bubbla

Om du menar det, är den som störst nu eller har den varit större?

Jag ser också att felet du gör är att titta på 1970-2014. Det har förekommit 2-3 skiften under tiden tex bättre banksystem för utlåning.

Det finns ett samband med världens bästa system och världens högsta belåning

Det fanns inte på plats 1970

Kolla perioden 1989-2014 istället el 2002-2014 så ser du direkt att det inte är någon bubbla.

Om man studerat tillgångspriser på akademisk nivå och inte hört talas om Sveriges största oberoende ekonomiblogg så misstänker jag att du befinner dig i en bubbla. Dina argument är fö blytunga, är det räta linjens ekvation du förespråkar på intervallet 02-14?

Haha är det Sveriges största? Ingen aning om det. Jag är finansanalytiker och läser mest engelska och amerikanska bloggar men inte ofta ska sägas

Nej inte är det räta linjen☺️. En exp.graf som du säkert redan vet

Tror du också på bubbla?

Det jag upplever också sällsamt är att så gott som ingen av de som talar om stor bubbla är tydliga med hur stor avvikelsen är. Dvs hur mkt ska priserna sjunka för att det inte ska vara bubbla.

This time is different, alltså…

Vad menar du med påståendet: "Det finns ett samband med världens bästa system och världens högsta belåning". Världens bästa system för vem och under hur lång tid? Vad är mervärdet i att en befolkning är hårt skuldsatt?

För övrigt anser jag att man inte bör ha mycket (om ens något) förtroende för akademiker inom området. Dom visar sig nästan alltid ha fel förr eller senare. Det här är absolut inget påhopp på dig Lo S, det är bara ett konstaterande över hur det brukar sluta. Här är en artikel som belyser det jag säger på ett mycket bra sätt:

http://www.nytimes.com/2010/04/04/opinion/04burry.html

Jag tror inte det finns några matematiska modeller som kan tala om när de stora krascherna sker. Däremot finns det mängder av indikatorer som talar om hur pass hög risk det är för tillfället. Just nu är det väldigt många som lyser antingen gult eller rött. I slutänden handlar det om tillfälligheter, den allmänna framtidstron och omvärldsfaktorer. Ingen kan se in i framtiden varken de som tillslut får rätt eller akademiker.

Förutom att du kan titta mer på den här bloggen som inte är fullt så rosigt optimistisk som våra inkomstberoende media är (Cornu är mer oberoende och klarar sig sannolikt även om det mesta skiter sig) så kan du titta på engelska Zero Hedge som odlar mer pessimistiska perspektiv på ekonomin. Du lever uppenbarligen i en rosig bubbla av naiva människor som är övertygade om att allt kommer utveckla sig så fint. Mer troligt är att du bör vara både tät och ha bra koll på verkligheten för att inte demoleras av världsutvecklingen.

Lo S.

Finansanalytiker! Brukar vara de värsta optimisterna. Har själv hållit på med privat aktiehandel sen mitten av 80-talet. De är de sista man ska lita på om man vill tjäna pengar på börsen. Alltid köpläge och upp,upp,upp. Att börsen ibland varit övervärderad och man ska gå ur har jag aldrig hört. Exempelvis prickade jag toppen i mitten av 2007 och gick ur. Sen in igen januari 2009. Men det var inget finansanalytikerna tipsade om. Jag tror du har lika rätt om bostadsbubblan.

Jadå bara för man är akademiker betyder det inte att man behöver kunna så mycket generellt.

Det är skillnad på akademiker och akademiker.

Ja, jag såg länken om finanskrisen och hur så många akademiker kunde missa den. En lärdom för analytiker är såklart att fästa större vikt vid vad bankirerna i USA sysslar med och om Finansinspektionen där, SEC, har koll på läget. Samtidigt som finanskrisen för Sverige i jämförelse blev mindre märkbar effekt än det blev mediarubriker. Det tog tex 45 min att få ett bord och förfrågan på 4 restauranger vid Arlanda express en måndagkväll i "brinnande finanskris" 🙂

Kuckeliku det var nog inte perspektiv på ekonomisk utveckling artikeln försökte sia om.

Det handlar om att det skulle finnas en stor bubbla men ingen här kan säga hur stor.

Fast de "vet" att den är stor.

Cornu i svart kostym ger lite begravningskänsla. Inte helt fel kanske.

För några månader sedan såg jag ett inslag i ett TV-program, kommer tyvärr ej ihåg källan. Resonemanget var att Sverige/staten inte skulle klara av en sprucken bubbla beroende på det stora antalet människor som skulle "ruineras". Hur ser du på detta, hur illa tror du befolkningen skulle drabbas? Förstår att detta inte är enkelt men kanske kan du göra en uppskattning/generalisering…

Tack för en bra blogg!

Jag kan lugna dig sålänge. Belåningen överlag är inte så stor att det är någon större risk

Bankernas ledningar skulle aldrig låna ut så hög belåning så det blir farligt. De lever på detta till stor del (20-50) av årsvinsten för de flesta banker

Det är inte precis att de skulle vilka riskera detta

…men om bankernas bedömning är att bubblan är väsentligt mindre än vad Cornucopia förutspår så förlorar de enorma summor vid en sådan kraftig nedgång (över 50%). Bostäderna är således värda långt mindre än de är belånade och banken sitter med svarte petter… och kunderna är bankrutt hos fogden…

Många blir (är) väldigt överbelånade, konsumtionen faller, lågkonjunktur. Många hushåll har mycket låga marginaler och vid arbetslöshet har de inte råd med sin nuvarande bostad…

Ja vid en nedgång på 50% kommer samtliga storbanker SHB,SEB, Swedbank och Nordea gå i konkurs det är nog vi alla överens om.

"Många är överbelånade"

Nej många är inte överbelånade. Återigen det är så lätt att sitta och tro och säga att många är överbelånade. Titta hur det var 1991. DÅ var "många" överbelånade och "många" fastighetsbolag och några privatpersoner också gick i konkurs.

"Många hushåll har mycket låga marginaler"

Nej det finns 4-5 milj hushåll. Det är inte många av dem som har låga marginaler.

Lo, "Bankernas ledningar skulle aldrig låna ut så hög belåning så det blir farligt."

Så bra, då behöver staten aldrig hjälpa bankerna från att gå under då?

Nej det behöver de inte för bankerna går inte under. Det vill de inte. Och om de vill det så låt de bara göra det. Det finns en insättningsgaranti att använda i sådana fall.

Det är av den anledningen också som Finansinspektionen behöver insyn i bankerna för att kunna övervaka att insättningsgarantin kommer att fungera.

I Sverige "räddade" man bankerna hösten 1992 efter att man satt räntan till 500%. Vad jag förstår har bankerna gjort upp och betalat tillbaka allt de fick då.

I USA räddade man bankerna 2008 för man var rädd för vad som kunde hända annars. Det är nog ingen som riktigt vet men det behöver inte ha hänt nåt särskilt mer än en konkurs uppteckning där intressenterna får dela på tillgångarna och digra jurist arvoden.

Insättningsgarantin och andra statliga garantier till bankerna är roten till det onda och bör avskaffas.

Lo,

Senast staten klev in och hjälpte bankerna med nödlån långt under marknadsränta var finanskrisen några år sedan. På 90-talet tog staten till och med över banker. Jag ser inga tecken på att motsatsen skulle ske nästa gång, vilket alltså gör att banker tar större risker än de borde. Bevisligen.

Hej Mama, och hur drabbar det dig och samhället menar du? Vad är problemet?

SAAB tog också stora risker med sin ekonomi och gick i konkurs. Usch ja.

Exakt, ett korrekt konkurrensutsatt kapitalistiskt system skall låta de dåliga äggen gå i konkurs så de som gör ett bättre jobb belönas. Precis som evolution, den starke överlever. Men genom att rädda de sämre exemplaren, att hjälpa dem med skattepengar och statliga lån med subventionerade räntor så slår man ut den funktionen och får ett svagare system:

1) Kan kosta skattepengar (flera exempel senaste krisen i Europa)

2) Felaktigt prissatt ränta, leder till felallokeringar i investeringar vilket hämmar tillväxten på sikt

3) Mer risker tas i banker, vilket leder till ett mer instabilt system

Dåliga banker ska gå i konkurs, vi har ett system för att hantera konkurser, nya ägare kan ta vid, de gamla får bränna sig. Men så sker inte idag.

Skulderna kan ju per definition aldrig betalas pga räntan. Skulderna kan ju dock minskas, men inte utan att drabba konsumtionen. Vårat samhälle drivs ju av konsumtion, ingen vill ju betala för verklig produktion. Maten ska ju helst vara gratis, därför kraschar svenskt jordbruk. Det är svårt att sälja malm, svårt bygga något av malm varför malmen måste till Kina för att bli stål. En minskande andel skog förädlas inom landet, funkar inte så bra att torka sig i ändan med massaved, går ej heller att skriva ut på. Byggnadsvirket sågas och hyvlas också i en ökande grad utomlands.

@Bollibompa

Din analys av skuldernas betalbarhet baserar sig på att du gör antaganden som kanske/troligen inte stämmer. Sen är det iofs lite hypotetiskt resonemang ändå…

Skulderna kan ju betalas för de allra flesta

Normal belåningsgrad på nya lån 70% av normalt svenskt hus 2,5 milj blir 2900kr/mån i 50 år. Rekommenderas dock progressiv avskrivning då 2900 om 50 år är antagligen inte hälften så mycket. Avbet 2000/mån i början och 4000 i slutet. Det upplägget skulle fungera mycket bra för ett betydande antal husköpare och är ungefär så det ofta ser ut också, men inte alltid. En betydande del amorteringar inget, speciellt de med låg belåningsgrad.

Det är bolånetagare som i Till stor del bidrar till konsumtionen i samhället inte de som sitter och gnider på slantarna på något bankkonto. Kan vara bra att tänka på i hetsen mot de sk bolånetorskarna…

Sen tror jag inte ett smack på att införa tvångsamortering ala kommunist style. Vill man till varje pris bromsa prisstegringen som så många verkar ogilla är det bättre att fokusera på varje individs cash flow och sätta lånen därefter. Har man bra cash flow kan man rimligtvis hantera lånen i rätt proportion.. Har man mindre cash flow får man rätta maten efter mun.. Svårare är det inte.. Fungerar delvis så redan idag men här kan man nog från bankens sida strama upp lite..

I Danmark har de alltid haft "tvångsamortering". Man har det och kommer att ha det framöver. Se hur det gick i krisen 2008-2009. Ner 30%

Ja det gick ju åt H-vete i chokoläde landet.

Jag tycker det är en överdrift kring den sk bostadsbubblan.

Idag vill man helt enkelt lägga mer krut på boendet med högre standard detta i kombination med för litet utbud versus arbetande befolkning.. Då sticker priserna uppåt..

Lo S,

Vad är det som säger att ett fall i Sverige stannar vid 30%?

Exakt, man vill lägga mer pengar på sitt boende nu än 1970. Det är ett av de 3 skiften som inträffat jag beskrev innan.

Ett annat skifte är banksystemet. Förr var lån något hemsk svårt att få jämfört med idag och de som väl fick lån var mycket angelägna om att betala av dem.

Av den anledningen har vi många 40-talist miljonärer med avbetalade hus och så höga priser på husen i Sverige. Men det är inget som säger att detta ska bort och lån ska bli lika otillgängligt som 1970.

Dessa skiften ger engångshöjningar i huspriser som jag inte kan se nämns alls. Jag har inte undersökt exakt vad det kan handla om men säg att man idag är beredd att betala i ett 2 personers hushåll ett par tusen mer i månaden för ett sjysst boende. Det blir (2000*12/,02/,7=) en engångseffekt bara det på + 1,7 milj kr för boendet, bara som ett exempel.

Om man sedan räknar med att det är 3 ggr lättare att få lån idag än 1970 gör det att priset på pengar (ränta) minskar, tex med 50% och ränta 4% blir 2%. Bara det ger en engångseffekt på (3*0,04*0,7+0,036 / 3*0,02*0,7+0,036 *3 -3=) 1,6 milj kr för en villa på 3 mkr med driftskostnad 3tkr/m.

@ Lo S

Beträffande banksystemet. Förr kunde bankerna inte låna ut det som inte fanns. Då var pengar permanenta.

Idag skapar bankerna pengar (skuld) ur tomma intet. Bostadsbubblan är bokstavligen skapad ur tomma intet.

Basen på pyramiden kan inte breddas i oändlighet.

Vad är pengar? Hur skapas pengar? Vad är skuld? Hur skapas skuld?

Det är ju lite svårt att bara använda riktiga pengar idag. Telia tog bort möjligheten att betala sin telefonräkning vid besök i "Telebutiken" med riktiga pengar förra seklet.

Det rör på sig här ja bara en bråkdel är riktiga pengar 80 mdr och penningmängden 4siffriga miljarder.

Vad är pengar? det går att googla och läsa på lite vid intresse/behov:

http://sv.wikipedia.org/wiki/Penningm%C3%A4ngd

http://sv.wikipedia.org/wiki/Pengar

Ja det är ju direkt kontraproduktivt att kritisera de som lånar friskt. Det är ju toppen de konsumerar då istället för att investera i huset och det skapas jobb.

Finns det de som gör det ? kritiserar de som har höga lån? varför?

Låntagare är litegrann som rökare, de tar stora risker och förväntar sig att staten ska hjälpa dem när det går åt skogen.

Du tänker på lagen om skuldsanering? Visst är den fascinerande. Man kan låna och investera hejvilt och om det sk-ter sig så står staten där och nollar allt på 5 år.

Man behöver leva på 20 tkr efter skatt/m. 2 pers den perioden dock men då kan man vistas i Portugal eller något krisland där 20 000 är rätt sjysst.

Jo Sverige är fantastiskt, men det är ingen bubbla för det.

@Lo S

Skuldsanering är en förhållandevis gammal lag vid det här laget och fordringsägare borde ha tagit höjd för den möjligheten – på samma sätt som man bör ta höjd för möjligheten med konkurs när man lånar ut till ett aktiebolag.

Vad är egentligen det hemska med att fysiska personer tillåts defaulta på någorlunda lika vilkor som juridiska personer tillåts?

När det gäller fordringar så bör man som fordringsägare vara medveten om att det finns en risk att man inte kan få betalt.

Det var inlägget ovan mitt som kritiserade att låntagare kan låna så mycket och ta de riskerna och om det blir konkurs slippa undan.

Ja fordringsägarna räknar nog med det och då är ju fastigheten en bra pant också.

Juridiska personer måste bokföra och fattas det av bolagets pengar blir de som står bakom bolaget betalningsskyldiga men fysiska personer kan lätt låna en halv miljon över skorstenen eller mer och behöver inte redovisa vart pengarna tagit vägen.

Av den anledningen är det en märklig regel att staten ska hjälpa dem när det går åt skogen.

@Lo S

Juridiska personer må vara bokföringsskyldiga, men om det saknas pengar så är det i regel (jo det finns undantag – liksom det finns undantag för möjligheten till skuldsanering) så att det är fordringsägarna som får ta smällen. Den enda smällen aktieägarna behöver ta är att de står allra sist i kön för att få ut pengar.

Av den anledningen vore det en märklig regel att fysiska personer skall vara förhindrade från skuldsanering.

Notera att det enda staten "hjälper till med" är att man satt upp regler för hur man har rätt att få betalt på sina fordringar. Dessa regler är kända så det är bara att anpassa sig till dem.

Ja det är så som inlägget ovan där han/hon skrev

"Låntagare är litegrann som rökare, de tar stora risker och förväntar sig att staten ska hjälpa dem när det går åt skogen."

och det gör staten också med skuldsanering. Dock finns det som sagt regler kring det och om det är mindre förluster i stil med några 100 tkr per person beviljas det inte. Jag kan inte de exakta beloppen och de är nog svåra att få reda på också.

@Lo S

Då menar du att även aktiebolag är "som rökare"?

Att ha en ordning där det är vilda västern med regler om hur man skall ha rätt att få betalt på sina fordringar är nog inte att föredra – även om man som du får det till att staten "hjälper" gäldenären.

Frågan om bubbla eller inte bubbla är oerhört oberoende av om man tror på en ljusnande framtid eller ej. Eftersom shit happens är höga lånenivåer livsfarliga för ett samhälle. Ett samhälle med låga skuldnivåer är oerhört mycket mer robust än ett samhälle där folk är högbelånade. Så den som känner sig trygg med lånenivåerna i samhället måste känna sig väldigt trygg med att världen kommer utvecklas fint. Vilket ter sig ganska vanvettigt. Listan på framtidsproblem är ganska gigantisk. Men en del har låtit sig sövas riktigt rejält.

+1

LÄGG AV NU VA?? Det finns inga finans/fastighetsbubblor enligt min f.d lektor i företagsekonomi. Allt är frid och ro i min lilla villa…. Tänk positivt en 🙂

Ja jag håller med, säger som Putin när det skulle folkomröstas i Krim. Andas, ta det lugnt och sök mycket frisk luft.

Kanske yoga? eller någon annan avslappningsövning hjälper mot denna negativa låsning.

Alternativt analysera ännu mer och gör det rätt. Börja med att titta på fler perioder än bara 1970-2014. Det är ju helt idiotisk att uttala sig efter att ha kollat bara en period. Vad händer om det var en djup dal 1970 ? Ja då kanske det ser ut som bubbla i 44 år i rad efter det

Cornu har skrivit otaliga inlägg i ämnet ur väldigt många olika perspektiv. Du verkar tro att det här är hans första inlägg i ämnet eller att han tuggar samma siffror om och om igen… 🙂

Yupp, aldrig sett honom förr. Dock är jag sedan några år verksam utomlands.

Däremot har jag stor erfarenhet av hans företrädare då så att säga som varit inne på samma linje.

Lite likt en Cornu i kostym är det allt:

http://www.youtube.com/watch?v=dYGgN0NAupc

Jag tycker att det är lite konstigt att å ena sidan säger man att folk har stora marginaler och klarar räntehöjningar etc. Å andra sidan så löper NCC etc amok när Bokföringsnämnden säger att man inte får gör progressiva amorteringar på BRF och att detta leder till att månadsavgiften höjs med ett par tusen.

Jag känner folk som verkligen inte har 2000 kr i marginal per månad. Men de har heller inte lånat flera miljoner… Om man har 40-50,000 i disponibel inkomst per månad måste man rimligtvis kunna klara bostadskostnader på 20-30000 utan att det är någon större ko på isen.

Lite mera spännande statistik över priser för bostadsrätter från SBC

http://www.statistikdatabasen.scb.se >> Boende, byggande och bebyggelse >> Fastighetspriser och lagfarter >> Bostadsrätter >> Försäljning av bostadsrätter efter region (län, storstadsområden, riket). År 2000 – 2013

Median pris tkr | år2000 | år2013 | 2013/2000 | Korrigerat för KPI

KPI | 261 | 314 | 120 | 100

stor-stockholm | 720 | 2050 | 285 | 237

stor-göteborg | 300 | 1560 | 520 | 432

stor-malmö | 200 | 1000 | 500 | 416

Riket exkl de ovan | 71 | 555 | 782 | 650

Riket | 173 | 1250 | 723 | 601

"Priserna justerades ner någorlunda till botten 1996, men kan 1999 – 2000 sägas ha gått in i en ny bubbelfas, även om man använder BNP som måttstock."

Så under den nuvarande bubbelfasen har alltså priserna för bostadsrätter i stor-stockholm ökat med 137% efter justering för KPI, den stora ökningen är i Riket exklusive storstäderna, där ökningen då är 550%.

Dvs påstående ovan "Notera att ovanstående bostadsrättsprisindex är ett medel för hela Sverige. I heta området, speciellt storstäderna, kan man se en ännu extremare utveckling." stämmer ej med data från SBC över perioden 2000-2013.

OBS: Fotnoter från SBC:

"Underlag för beräkningarna av försäljningspriserna är de kontrolluppgifter som bostadsrättsföreningarna lämnar till skattemyndigheten i samband med en överlåtelse/försäljning av en bostadsrätt. Statistiken omfattar således endast begagnat marknaden och inte nyproduktion. I denna redovisning ingår alla försäljningar oavsett lägsta pris upp till ett högsta pris på 20 miljoner kronor. Dock ingår inga överlåtelser som skett genom arv, gåva, bodelning eller liknande. Dessutom ingår bara försäljningar som gjorts av fysiska personer och där hela lägenheten sålts. Det bör påpekas att det är vanskligt att med stöd av siffrorna dra någon slutsats om prisutvecklingen på bostadsrätter. För att kunna göra detta krävs ett bättre mått än enbart medel- eller medianpris vilket inte tar hänsyn till storlek, belägenhet eller andra faktorer som påverkar marknadspriset. Ett kvadratmeterpris går dock inte att beräkna eftersom uppgift om storlek/yta saknas i underlaget."

Men då antalet sålda objekt per år är så pass många kan fördelningen små/stora lägenheter anses relativt stabilt. Då säger ändå medel eller median priser något om förändringen på marknaden totalt sett.

självklart är datan från SCB inte SBC… (även fotnoten)

1991 inträffade det värsta boprisfallet på decennier, möjligen sedan efterkrigstid. Det var upphämtat först år 2000 i reala fastighetspriser utan hänsyn till s.k. direktavkastning (i de flesta fall möjligheten att bo i sitt köpta hus billigare än att hyra samma hus).

Det var en äkta bubbla 1991 som uppstod över en natt när skattesystemet lades om fullständigt. Det gick inte längre att kvitta låneräntor direkt mot inkomsten tex 70% skatt som försvann skulle nu till stor del betalas.

Man kan alltså få för sig en tydlig bild av att det är en bubbla också bara genom att välja årtal att titta på.

DI har en notis om SVTs nyhet om Wilderäng och bostadsbubblan så det går att diskutera där också: http://www.di.se/artiklar/2014/10/7/bopriser-har-stigit-med-750-procent/?allakommentarer=&flik=senaste

Jaha 750%. Det kan säkert stämma. Jag köpte en lägenhet själv i Malmö på mitt kreditkort för 15 000 kr 1996.

Förr var det Stellan Lundström som höll mest låda om bubblan 2003-2008 huvudsakligen. Det finns gott om material att googla fram. Det är lite svårt att säga varför han höll på som han gjorde men han kanske verkligen trodde på sina analyser. Han var alltid lycklig över att uttala sig, det syntes att han trivdes bra i den rollen fast han var och är förmodligen professor i fastighetsekonomi och inte finansanalytiker. Det man gör då är att man har koll på driften, underhåll och reparationer i huvudsak. Det hindrade inte Stellan att börja analysera tillgångspriser på allt från fastighetsbestånd till småhus och gå ut med det i media.

Jag tog mig friheten att fråga dess experter vid en chat med läsarna intervju i Di.se 2005 el möjligen 2006 om de kunde säga när marknaden senast var i jämvikt eftersom de var så säkra på den stora bubblans existens.

Jag fick till svar (kommer fortfarande ihåg det och har det sparat): En mycket konkret och bra fråga. Sen var resonemanget bara att det var lite svårt att svara på…

Jag tror att det är ränteavdragens fel. Genom att man får dra av räntekostnader i deklarationen känner man inte av den verkliga kostnaden av att låna pengar. Det är något bankerna tjänar på då hushållen plötsligt har råd att låna mer.

Sedan har det skett ett paradigmskifte i generationsskiftet. Mina föräldrar kommer aldrig att betala av hela sitt bostadslån som deras föräldrar gjorde. Förr var det fult att leva på lånade pengar, det låg i vår kultur på något sätt, något jag misstänker kommer i sviterna från Kreugerkrashen. Idag förstår jag inte varför man gnäller om att det inte byggs några hyresrätter. Rent praktiskt och ekonomiskt är det väl ingen skillnad när folk tillåts låna så mycket till den låga räntan. Kan man inte skrapa ihop till handpenningen, då har man inte råd att betala hyra i en hyresrätt heller.

Ja det var fult att leva på lånade pengar förr. Detta har jag inte sett någon ta hänsyn till i någon tidsserieanalys av huspriser överhuvudtaget. Det blir ju ganska stor skillnad i vad man är beredd att betala för ett hus om man helt plötsligt inser att man ändå inte ska betala av lånen tvunget.

och priserna tillåts då krypa vidare uppåt.

Gällande hyresrätter är det också ytterligare ett "bevis" för att det inte är någon bubbla när inte allmännyttan kan leverera en hyresrätt för mindre pengar än en bostadsrätts månatliga kostnad. Det blir både ett riktmärke och en med viss marginal nedre gräns för hur mycket priset skulle kunna falla.

Om priserna faller så kostnaden i BRF blir ännu lägre under hyresrätterna kommer fler och fler att säga upp sina kontrakt och prisfallet avstannar.

Diagrammet ser konstigt ut… disponibla inkomster följer ju BNP.

Det ska de göra. Det finns starkt samband mellan disponibel inkomst och BNP.

Men det gör dom inte i diagrammet 🙂

"Bostadsbubbla" nämndes i TV och tusentals BLT-blodkärl sprack. Sanningen gör ont.

Är det förresten självaste Lars E.O som är inne och trollar bloggen med sina 20+ förnekelseinlägg?

Vem är Lars E O? vad är BLT?

Förnekelseinlägg? Ja det är ju lite svårt att hålla med om att det är en så stor och farlig bubbla när det inte är det och ingen ens kan precisera hur stor den är.

I normala fall när någon siffra är för hög eller låg brukar den som talar om det kunna säga hur stor skillnaden är.

När det gäller husbubblor behöver man inte det. Ibland har någon expert ändå yxat till med 15-25% bubbla tex en expert runt 2006 på di.se minns inte säkert vem av dem det var. Därefter steg priserna med 35% till nu trots pausen under finanskrisen.

Lars E O Svensson, fd vice Riksbankschef. BLT = Bolånetorsk, de som sitter med lån större än bostadens värde.

Hint: titta på Lars graf som visar disponibel inkomst kontra bostadsrättprisindex. Det där är inte hållbart. Kanske en månad till hit eller dit, men även det starkaste gummibandet går av till slut när man drar tillräckligt i det…

Testa lite kortare perioder med det där gummibandet så funkar det bättre 😉

De där graferna är oerhört svåra att sätta sig in i när det handlat om en ökning av BRFer med 6-7000% sedan 1970 osv

Enligt grafen som säkert stämmer ökade BRFer 1970-2014 13% årligen, 1970-1990 13% årligen och 1990-2014 också 13% årligen.

Det blir 6278 % på 34 år.

Disponibel inkomst ökade 1970-2014 8% årligen, 1970-1990 9% årligen och 1990-2014 6% årligen.

Jag vill bara förtydliga det, om man ska detektera prisavvikelse (bubbla) på storleksordningen 23-55% idag 2014 är det nästan omöjligt bara genom att studera en graf 1970-2014 där en av variablerna, BRFerna, ökat med över 6000%. Skalan spelar en ett spratt då en liten avvikelse fortplantas med ränta på ränta effekt och det blir ett stort gap i slutet.

Om man bara vill försöka komma fram till om det är en uppenbar jättelik bubbla kan man rita upp ett 10-tal grafer i olika tidslängd och olika perioder inom de åren 1970-2014 och skapa sig en bättre bild av prisutvecklingarna.

Eller räkna s k aritmetrisk värdeökning istället för geometrisk.

Vid geometrisk värdeutveckling är alltså BRFerna upp 13% årligen och inkomsten 8%.

En tanke som slog mig, 1999-2008 var det många som var rädda för "husbubblan" och det var svårt att förstå varför förutom experternas inlägg i media.

Sedan kom finanskrisen 2008 och det var en bubbla i USA. Nu kan jag då förstå att fler får för sig det är en bubbla i Sverige med det i åtanke utan att veta mer om att det då handlade om helt andra typer av parter inblandade och andra konstruerade tillgångar och skulder.

Jag minns själv 2005 när jag studerade ett "community" av nybyggda hus utanför LA i USA. Visst var de stora och fina men ändå ganska ordinära hus, priset 18 mille styck. För sig själva låg de mitt ute i bergen inhängnade. Då insåg jag att det var bubbla i USA.

Men! i USA hade placerare köpt andelar i privatpersoners lån och spekulerat i dem på ett sätt som Finansinpektionen och revisorer trodde de hade koll på o.s.v.

Så är det inte i Sverige. Här har Finansinpektionen utomordentliga underlag och det förekommer inte heller några "produkter" i nämnvärd utsträckning utan det är raka lån privatpersoner tar med hus som säkerhet och inget mer.

Det som gjorde att det inte blev mer än en liten dip i Sverige var:

* Borttagandet av fastighetsskatten

* Jobbskatteavdragen

Detta gav högre disponibla inkomster och vi kunde låna än mer. Efter krisen har sedan räntorna tagit över stafettpinnen och när de nu är nära noll når vi toppen. Nu behövs nya knuffar för att kunna fortsätta och det kommer inte komma, snarare tvärtom. Och sedan kommer räntorna börja gå upp.

exakt så är det

fast skatten

skattesänkningen 10%-enheter ca för nästan alla

räntesänkningarna

+ disponibel inkomst ökning 2008-2014 8-9% utan att räkna effekt av jobbskatteavdrag.

Men den låga räntan är ingen engångseffekt, det är en temporär faktor, den kommer återgå och då ökar kostnaderna, vilket drabbar konsumtionen etc.

Även skatteeffekterna kan vända, som vi nu ser. Att vi då ökar skulderna med 5+ % per år med 0 % inflation och 2 % löneökningar håller inte.

Varför tror du räntan kommer återgå? menar du till 10% som på 80-talet?

Ja just nu är den nominella räntan lite lägre än en långsiktig nivå. Den varierar ju som bekant.

Visst kan skatteeffekterna vända. Om fastighetsskatten införs och ränteavdrag slopas så kommer ju såklart bopriserna att falla likt en sten.

En normal ränta, inte subventionerad av centralbankerna, ligger 3-4 % högre än idag. All ekonomisk teori som handlar om att ha 2 % inflation som mål kräver 4-5 % ränta. Bostadslån ligger då på runt 6 %, ca 3 gånger dagens räntekostnad för rörliga lån. I Sverige blir den situationen inte rolig.

@Mama

Vad baserar du det påståendet på? Att 2% inflation kräver 4-5% ränta?

Man kan ju inte beskylla RB för att uppnått målet på 2% inflation och därmed är det rimligt att anta att man inte behöver strama åt penningpolitiken för att uppnå det. Även om penningpolitiken inte bedrivs genom att centralbanken sätter styrränta så bör effekterna av den leda till snarlika räntor.

@Mama, Jag vet inte hur mycket man ska räkna med att centralbankerna "subventionerar" men boräntan har ju efter finanskrisen legat på 2-3% för det mesta. Just nu är den lägre, ovanligt låg.

En ränta på 6% som vi inte haft sedan mitten av 1990-talet ger en annan ekonomi ja. -Inte roligt. Dvs kommer att ge prisfall.Fast inget pekar på den räntenivån.

Jo vi hade 6% ränta några månader också innan finanskrisen hösten 2008.

Men om du ändå tror på en normal ränte nivå finns det fina placeringsmöjligheter för dig.

Köp tex 30 åriga räntepapper för 1 miljon. Du får då betala en årlig ränta på idag 2,00% och kan sedan efterhand plocka ut en bankränta på betydligt mer.

http://www.di.se/indikatorer/rantor/?insref=48416

eftersom marknaden tror på "låga räntor" på så lång sikt som 30 år så är det svårt att argumentera för att du har rätt att snart är det 6% ränta igen. Inget av vikt tyder på det.

@Lo S

Om man tror att nuvarande räntenivå är låg och normal ränta ligger några procent högre så är det väl ganska korkat att köpa 30-åriga obligationer (som enligt antagandet får antas sjunka i värde).

ja man ska inte köpa som jag råkade skriva utan skaffa en position i räntepapper där man betalar ut 2% ränta årligen i 30 år samt ingå en positiv position i rörlig ränta och sedan få 6% årligen.

För en miljon blir det 40000 om året i 3 år helt gratis minus avgifter och spread.

Marknaden kan ju visserligen ha fel en del men vinsten man skulle göra på ett sånt arbitrage visar att det inte är så troligt.

1970 var ett "badrum" i bästa fall lite våtrumsmattor och ett draperi samt tillbehör för maximalt några tusen kr totalt. 1000 kr var över 7000 kr idag.

Idag är det ingen som blir minsta förvånad om ett enkelt badrum kostar 250 000 och ett lite större mer påkostat 500 000.

Staten har med regler drivit den utvecklingen som fördyrar boendet. Detta syns också i kurvorna alldeles oavsett BNP, KPI eller andra variabler och medverkar i förklaringen av prisrallyt.

Ett tegelhus från 1960-70-tal har nog en betydligt längre livslängd än senare decenniers "kartonghus". Materialkostnaden numera är ändå en förhållandevis marginell del av bostadspriset.

Jag vet inget om livslängder och jag talade inte om materialkostnad utan hela fakturan för nytt badrum i mitt exempel. Ett badrum på 250 000 i 3 milj ville som med 70 tals standard skulle kosta 50 000 är skillnad 200 tkr och innebär då 0,2/3= 7%, ca 7% lägre priser utan dagens badrum. Det är en av de mindre effekterna men en del av påverkan på husprisökningarna. Om man vill räkna seriöst måste man ta med det man känner till som förändrats 1970-2014.

Minns ni förresten topplån, mellanlån ? Ända en bit in på 00-talet var det så komplicerat att låna så man skulle visa att man kunde klara av både bottenlån och mellanlån och topplån. Vad hände sedan -jo 2004 beslutade SBAB, på uppdrag av regeringen får man förmoda, att det skulle bli enklare att låna och vi såg affischer på annonspelarna på stan: SBAB lånar ut 95%, allt som bottenlån.

http://www.di.se/artiklar/2005/4/15/storbankerna-gor-inte-som-sbab/

Jag skulle betrakta risken som ganska överhängande att världsekonomin brakar ihop nu. Sverige är också på randen till kaos. Det är förstås inte bra för bostadspriserna. Att uttala sig om bostadsbubbla eller inte bostadsbubbla är inte särskilt rimligt utan en koll på den globala situationen. Tuffar världsekonomin på så är det sannolikt att hushållen klarar de nuvarande bostadskostnaderna. Bryter den samman så är det osannolikt att de gör detta.

Det finns skäl att påminna om Ukraina, Syrien, Irak, Egypten, Libyen, Ebola, klimaförändringarna, oljetoppen, robotiseringen och tusen andra saker. De ekonomiska indikatorerna är inte heller goda. Se Cornus inlägg igår om att Sverige är världens mest skuldsatta land. Läs den länkade artikeln i The Telegraph.

Det går sannolikt åt helvete. Svensk politik bygger på intensivt blundande och extrem naivism. Vi torde vara ganska rökta.

ok ja man vet ju aldrig. Om några år har vi svaret om det blev kaos i Sverige och världsekonomin brakade ihop.

När tänker du dig att detta sker? I år, nästa år eller om 10 år? Tacksam om du kan ge lite utförligare besked så man kan parera allt detta.

Det är ingen bubbla sade kvinnan som värderade sin hund till en miljon.

Ett tag senare hade hon sålt hunden.

På frågan om hon fått en miljon för den så hade hon glatt svarat jakande!

Två katter fick jag vardera värda en halv miljon!

Kanske någon redan påpekat detta men jag orkar inte läsa igenom alla 130 kommentarer. Att enbart se till köppriser när man analyserar bostadsrättspriser leder fel. Jag säger inte att slutsatsen att bostadsrätterna är övervärderade är fel men att metoden för att komma till den slutsatsen är fel.

För det första bör man titta på totala priset, dvs. köpeskilling plus bostadsrättens andel av föreningen lån. Kostar borätten en miljon och andelen av lånen är en miljon så landar totala priset på två miljoner. Går priset upp till 1,5 miljoner har det ökat med 50% men totala priset med bara 25%.

Den andra faktorn att ta hänsyn till är bostadens och fastighetens skick och standard. Det har skett en enorm höjning av detta, speciellt i de mest attraktiva områdena. Jag kan också tänka mig att det är en större andel topp-/nyrenoverade lägenheter som säljs numera.

Tar man hänsyn till dessa faktorer ser nog inte prisökningarna riktigt lika våldsamma ut även om det fortfarande är bubbelvarning.

@Carmania

"För det första bör man titta på totala priset, dvs. köpeskilling plus bostadsrättens andel av föreningen lån. Kostar borätten en miljon och andelen av lånen är en miljon så landar totala priset på två miljoner. Går priset upp till 1,5 miljoner har det ökat med 50% men totala priset med bara 25%."

Å andra sidan kanske man isf bör ta hänsyn till att BRFer kanske finansierar sig med större andel lån idag än förr. Har du undersökt hur det är med den saken?

Dessvärre har vi inte tradition av att ange priset som inklusive BRens andel i föreningens lån (som man t.ex. gör i Norge). Hade man haft det så hade prisstatistiken kanske kunnat baserat på detta belopp istället.

" Jag säger inte att slutsatsen att bostadsrätterna är övervärderade är fel men att metoden för att komma till den slutsatsen är fel."

Äntligen en kommentar som är korrekt. Det verkar som om de med lite kunskaper inte har tid att sitta och skriva något eller inte hittar hit.

Det är därför man om ska titta på huspriser inte BRFer vid en lång analys. BRFerna kan röra sig mkt mer på prisändringar enligt beskrivet ovan. Hoppas nu att åtminstone några kan ta till sig detta.

Jag respekterar inställningen att slutsatsen att BRFerna är övervärderade inte behöver vara fel men respekterar inte de som är tvärsäkra på att det är en stor och farlig bubbla.

Och vet ni varför? Det gör att ännu fler unga par och personer utan erfarenhet på "marknaden" utestängs ytterligare och går miste om chans till goda affärer och sitter kvar med höga hyror på 6 siffriga årbelopp som de får inget för när de flyttar därifrån medan deras vänner bor gratis och skaffar sig en helt annan ekonomi med div lyxartiklar.

Personligen är jag inte det minsta rädd för priskorrigeringar med 15/20% eller mer för den delen som beror på psykologi då de rättas till i det långa loppet.

Jag tycker uppriktigt synd om de som läser media och säger till sin partner att "vi ska nog vänta med att köpa nu" sen samma sak nästa år. "Äsch nu stiger det igen" och de missar tåget gång på gång.

Sen sitter de lite halvbittra med sin frustration och en och annan av dem blir "talesman" och börja driva kampanj att det är bubbla i media.

Det blev en kraftig dip 1991 som jobbades tillbaka mot slutet av 90-talet och då hade priserna stigit med ganska mycket. -Jo en dipp på 30% tex kräver 43% uppgång för att rättas till -det är så proc.räkning fungerar. Då börjades det talas om en bubbla och sedan har denna kampanj pågått i varierad intensitet sedan dess. Googla gärna bubbla, husbubbla, stellan Sundahl m m.

stellan lundström skulle det vara.

En liten fråga eftersom det är så många (95%) av de som skrivit ca som är så rädda för bubblan.

Om priserna sjunker 5% nu i oktober. Hur känns det då i november? Fortfarande en stor och farlig bubbla? Det är lite svårt att få grepp om denna diffusa oro som drabbat så många till och från i 15 år.

Du verkar ha låst dig vid ordet "bubbla", jag föredrar "övervärdering" eftersom jag inte tror att vi har en bubbla i klassisk mening (typ Japan slutet av 80-talet).

Priserna är väldigt höga men just nu så finns det väl bara ett ev amorteringskrav som i närtid kan få sätta stopp för prisutvecklingen? Låg arbetslöshet, stigande reallöner, lågt och dyrt byggande, låga räntor och bevarat ränteavdrag kommer att hålla uppe priserna i närtid. Därmed inte sagt att det inte finns skuldberg och en relativt stor systemrisk när man betänker bankernas andel av BNP.

Det var just det att det varnas för en stor och farlig bubbla som det här handlar om, inte bara en övervärdering i någon form.

Det var alltså inte jag som påstod att det var en bubbla om det nu gick att ta miste på.

Ja amortingskrav skulle kunna får ner ev. övervärdering.

Jag uppfattade att avsikten var att informera allmänheten om bubblan och det påföljande prisfallet, inte systemrisken dvs riskerna bankerna jobbar med i form av belångsgrad m.m.

Gällande systemrisk beslutade regeringen, FI och Riksbanken 2011 om ökade buffertar som träder i kraft 150101

Ser man på wikipedia så verkar man definiera bubbla som att en tillgång handlas till högre än dess reella värde – dvs det föreligger en övervärdering. Man torde kräva att övervärderingen är avsevärd så det räcker nog inte då med en korrigering på 5% för att priset skall vara normaliserat (det skulle ju innebära en övervärdering på 5% vilket nog inte alls är märkvärdigt).

Ja, definitionen av bubblor är inte så glasklar och den lite sällsamma egenskapen är att de som varnar för bubblor sällan anger hur stor bubblan är. Dvs hur mycket priset ska sjunka på husen för att bubblan försvinner.

Dock kan man se på de få bubblor i världsekonomin som förekommit för att få en uppfattning om vad det brukar handla om, tex:

USAs husbubbla (2008) -35%

IT kraschen (2000) usa börser -60%

Japans husbubbla (1987) -65%

"Tulpanbubblan" Holland (1636) -95%

Fast det är ju bättre de som varnar för husprisbubblan anger detta själva.

@Lo S

Å andra sidan om det föreligger en bubbla så bör ju tillgången handlas till ett avsevärt högre pris än vad fundamenta motiverar – så varnar man för en bubbla så borde man rimligen kunna ge en uppskattning av vad som är det fundamentalt motiverade priset. Varningarna kan därför ofta viftas bort och förnekas eftersom de är ogrundade (vilket i sin tur är en komponent i bubblans liv).

Med tanke på att man sällan hör motivering till varför tillgången är överprissatt så kan man fundera på ifall det är så illa att ingen har någon bra uppfattning. Det kan också vara så att de få som har kunskapen utnyttjar istället det arbitage som uppstår pga bubblan.

Slutligen kan man iofs nämna att cornu brukar då och då ange en siffra på hur pass övervärderad han finner bostadsmarknaden eller hur mycket han tror att priserna skall ner.

Det ligger nog mycket i det.

En stor och komplett undersökning skulle förmodligen kräva 2 års doktorandtjänstgöring om man vill ha så exakt uppfattning som möjligt.

En bra modell som är kvalificerad gissning kan den som är skicklig göra på någon dag.

De som gör dessa analyser håller de uppenbarligen för sig själv och placerar i index som följer villamarknaden för att bygga på sina placeringar.

Så svaret är absolut ja ur det perspektiv som kommuniceras via vanlig media "det är så illa att ingen har någon bra uppfattning."

Inga analyser har förekommit på 15 år som jag bevakat detta där man försöker sig på att räkna på vad alla förändringar i samhället har haft för inverkan på villapriserna.

-fastighetsskatt kraftigt sänkt

-större efterfrågan/intresse på sitt boende

-urbaniseringen, man flyttar till dyrare bostäder från de billiga på landsbygden

-banksystemets utveckling med Finansinspektion, utlåning, SBABs (S)s kampanj med bottenlån 95%

-Boverkets fördyrande regler ljudnivå, energideklaration, isolering och uppvärmning, byggregler. Tex förekom våtrum nästan inte 1970 men nu vill "alla" ha det 🙂

Priser sätts av tillgång och efterfrågan.

Bostadspriset ska jämföras med vad det kostar att bygga en ny bostad.

Markarbeten vägar elnät VA och kostnaden för husbygget är lika med ett realistiskt pris på hus, när begagnande hus är mycket dyrare så har vi överpriser på bostadsmarknaden.

Väl underhållna hus kan ses som nästan nya och då bör priserna följa inflationen.

Över priser finns i storstäderna men på landsbygden kan priserna faktiskt vara för låga om man jämför med vad det skulle kosta att bygga ett nytt.

Statistik som visar nybyggnadspriser över tiden och befintliga hus behövs för att få fram fakta om priserna.

Nybyggnadspriserna där ingår markpriser och marken kan vara övervärderad alltså en bubbla i markpriser.

Ja det är ett argument man kan hoppas att många förstår. Det är samma sak jag nämnde med hyresrätter. De kommer inte att sjunka i pris (få lägre hyra) vid bobubbla krasch och därmed kommer efterfrågan på billiga BRFer att öka och prisnivån hindras att gå ner. Om det fortfarande är billigare eller inte mkt dyrare att bygga sig ett ordinärt hus till sin familj än att skaffa en rymlig 4 rok lgh så inser man att staten/kommunbostadsbolaget inte kan ordna boendet billigare än villapriserna och hur ska de då kunna falla så mycket.

Om man säger att villapriserna ska ner 23-55%:

Hus byggt 2014 förort Sthlm schematiskt exempel

produktionskostnads(kalkyl): 2 750 000

tomt 1 750 000

Värdering idag: 4,5 milj

nedgång 23%

produktionskostnads(kalkyl): 2 750 000

tomt 715 000

Värdering: 3,5 milj

nedgång 55%

produktionskostnads(kalkyl): 2 025 000 (om det ens går att pruta så i det läget. Kommunal VA avgift 185 tkr är kanske inget kommunen har ens laglig rätt att pruta på tex)

tomt 0

Värdering idag: 2,0 milj

Eftersom villatomter i princip är den bästa placeringstillgång som finns för institutionella placerare. God värdeutveckling, en bra bit över inflationen och oerhört små svängningar. Många perioder mindre svängningar än statliga realränteobligationer som de allra flesta anser vara en säker placering i en portfölj.

Tomtpriser har så gott som aldrig fallit i pris i efterkrigstid. Därmed ser inget av scenariona alls troligt ut.

Om ränteavdrag avskaffas och arbetslösheten stiger och vi får signifikant deflation kan alternativet -23% vara ganska rimligt.

Eftersom inga partier, allra minst (S) vill avskaffa avdragen och vi redan har låga räntor och låg inflation och enligt (S) en hög arbetslöshet kommer inget av detta hända, än mindre alla fyra faktorer på en gång

Alternativet -55% är för att uttrycka det milt totalt irrelevant.

Till alla er som tror att vi befinner oss i en bubbla,

Vid vilken nivå är svenska bostäder korrekt prissatta, dvs inte i en bubbla?

Man skulle kunna tro att det är centralt och relevant hur stor bubblan är men det anges så gott som aldrig i pressmeddelanden, intervjuer etc. På sistone har jag ansträngt mig lite mer och lyckats hitta ett par prognoser på det och det kan handla om, på denna blogg, "villapriserna ska ner 23-55%"

Alltså för Sthlm Län när bubblan spricker från 4,6 milj till 2,1-3,6 milj.

http://www.scb.se/sv_/Hitta-statistik/Statistik-efter-amne/Boende-byggande-och-bebyggelse/Fastighetspriser-och-lagfarter/Fastighetspriser-och-lagfarter/10957/10964/Behallare-for-Press/377510/

Du kan inte vara speciellt duktig på att läsa. Du tror ju rent av att 6-8 brödskivor om dagen var något annat än en lyckad reklamkampanj.

I artikeln ovan står det:

"Ska bostadsrättspriserna i hela landet åter tas ner till BNP-nivå pratar vi om ett ras på 68% under ett antal år."

Faktiskt var det det. Det tillhörde Livsmedelsverkets arsenal av axiom i minst 30 år om det ens är bortplockat till dags dato 🙂

SVT 060519: Kampanjen för ökad brödkonsumtion 1976 stödde sig på slutsatser från Socialstyrelsens expertgrupp. (http://www.svt.se/nyheter/sverige/30-arig-brodkampanj-haller-an)

Prof. Åke Bruce, Uppsala Nya Tidning 110203: Socialstyrelsens Expertgrupp för kost-, motions- och hälsofrågor publicerade den första upplagan av de svenska kost- och motionsrekommendationerna för fyrtio år sedan. (http://www.unt.se/asikt/debatt/svart-att-mata-vad-man-ska-ata-1228368.aspx)

Nu är det ju inte jag som går ut med att det finns en så betydande bubbla så det är inte jag som behöver precisera om marknaden är över-/under värderad och med hur många %. Jag kan bara säga att marknaden har inte samma uppsida nu som tex 2002 men ett ras på 68%, från 4,6 till 1,5 milj, är helt fel proprtioner. Visst kan BRFer "rasa" 20% vilken dag som helst om något strukturellt ändras. I annat fall är det inte mer som tyder på prisfall än på prisuppgång och inget alls med nu känd infromation som pekar på kraftiga prisfall. Marknaden fungerar också så med alla placeringstillgångar att så fort den ser en nedgång i framtiden blir den nedgången en verklighet, om än diskonterad med kapitalkostnaden WACC. För de som är de minsta oroliga kan jag rekommendera fasta bolån tex 30 års löptid 2% fast ränta + bankens marginal.

Vad är den logiska kopplingen mellan fastighetspriser och bnp?

Där priserna gått upp mindre i landet, är de mindre övervärderade då? Dvs om man hittade någon region eller stad vars priser utvecklats i samma takt som bnp, är de korrekt värderade då, och kommer inte falla?

De här 68% utgår från kurvan i grafen, men om man valt en annan tidpunkt att börja från, så hade inte spreaden varit samma? Finns det någon logik bakom valet av tidpunkt

Kommer räntorna förändras när priserna går ner, eller vara intakta? Om de förändrad, hur mycket och varför?

Tack

Bra frågor. Om bubbelförespråkare söker svaret på dem kommer de betydligt närmre en ny uppfattning