Med anledning av Libyens fd diktator Khadaffis död kan det vara aktuellt att ta upp en punkt jag berörde på tisdagens föreläsning hos Utrikespolitiska föreningen i Lund, nämligen att det var Libyens export av 1.5 miljoner fat olja om dagen till Europa som drev på att man faktiskt blev moraliskt indignerade nog att lägga sig i landets interna angelägenheter. I kontrast så har man inte gjort något åt Syrien eller Bahrain.

Latest in WTI

Börserna ser ut att fortsätta nedåt i Asien nu på morgonen. Om det i sig innebär att vi kommer få se fortsatta fall i Europa låter jag vara osagt, det kan hända att Asien bara tar igen nedgångarna från i fredags. Samtidigt vill jag varna för Avanzas index-sida, där det just nu står -2.55% för Nikkei och -3.08% för Hang Seng, med uppdatering 06:30. De siffrorna hittar jag ingen annanstans och avspeglar alltså inte läget nu på morgonen, utan läget i fredags. Grovt felaktigt och skandalöst missvisande för Avanzas del. Och det är alltid så vad jag vet. Använd. Inte. Som. Beslutsunderlag. På. Morgonen.

Nedgångarna i de asiatiska tidszonerna ser istället ut att vara måttliga enligt andra källor, t ex respektive börsindex eller börs egen hemsida. Hang Seng -0.93%, Nikkei -0.64%. Rätt stor skillnad mot Avanza.

Över till något annat. Många läsare är likvida och har klarat sig rätt bra från börsnedgången. Det väcker en fråga om var man skall ha pengarna istället. Råvaror kommer dyka med konjunkturen och börsen ner, även om det ofta sker med viss eftersläpning. Frågan man skall ställa sig är om guld är en råvara eller en valuta?

Man kan fundera lite kring nedanstående grafer.

Oljepriset (WTI) har återhämtat sig något sedan botten i augusti.

I fredags blev det rent av en köpsignal enligt Winning Tradings TA-metod All in – any out, men enligt CCI-metoden så var köpsignalen redan nere under 72 USD mot fredagens 74:60 USD.

Tar vi fram vår säsongschart, nu med korrekt värde för augusti, så ser det ut som följer.

I medel faller oljepriset svagt i september jämfört med snittet för augusti. Samtidigt finns det egentligen inga år vars utveckling följer medlet. Det är lite fooled by randomness, eller kanske lite grå svanar som flaxar runt här. Istället är det antingen så att oljepriset stiger kraftigt, eller faller kraftigt.

Det är andra faktorer som avgör. Priset föll 2001, 2006, 2008 och 2003. Och faktiskt även tillfälligt augusti-september under upprekylen 2009. Går det att se något mönster en konjunkturmässigt där? Knappast. 2001 och 2008 föll priset pga konjunkturen. 2003 föll det kanske pga att Irakkriget hade passerat. 2006 föll det pga att 2006 inte blev en orkansäsong i närheten av den katastrofala 2005 osv.

Så oljepriset styrs av andra faktorer, även om det går att se en säsongstrend när man tar medlet.

Lustigt nog så följer dock årets oljepris medlet rätt väl maj till augusti, dvs om vi stryker apirl, med en korrelation på extrema 0.97. Något vi även ser för 2003. Fooled by randomness?

Vi får istället fundera på vilka grå svanar som kan påverka priset.

Tror man fortfarande på en dubbeldipp så skall man stanna utanför oljan. Tror man att vi lyckas ducka USA:s havererande ekonomi såväl som den europeiska skuldkrisen som återigen börjar visa sitt PIIGS-tryne efter att ha varit nere och bökat i jorden och att allt kommer bli en dans på rosor så kan man nog räkna med stigande oljepriser även i september.

Någon form av svart svan kan förstås inträffa, ex orkan, krig, tandagnisslan och varnagel, men är mindre relevant då det inte går att analysera risken för detta.

Men läget är väldigt känsligt på uppsidan pga orosmoln över konjunkturläget. Jag är skeptisk till köpsignalen enligt All in – any out, och fortsätter avvakta den ekonomiska utvecklingen.

Man får ofta höra att OPEC minsann skall rädda världen och att de kan försörja resten av världen med olja. Verkligheten är förstås en annan. Via den sk export land model har vi lärt oss att den inhemska konsumtionen av olja i OPEC-länderna stiger och att nettoexporten därför faller, och ännu snabbare när respektive land också når sin nationella peak oil.

Tittar vi på OPEC-ländernas nettoexport, dvs deras produktion minus deras konsumtion, så har den fallit sedan toppen 2005.

Graf inklusive de fd OPEC-länderna Gabon och Indonesien nedan.

Graf över nuvarande OPEC-länder nedan.

Toppen 2005 sammanföll väldigt bra med när den rådande platåfasen inom den globala oljeproduktionen inleddes mot slutet av 2004, och med utplanande oljeproduktion så faller därmed oljeexporten från OPEC. Detta trots att Irak under perioden har fått igång sin oljeexport igen.

Att exporten fallit sedan 2005 kan inte heller skyllas på finanskrisen, då 2006 såväl som 2007 var år med fortsatt stark världsekonomi.

För övrigt kan man se hur Saudi-Arabien förr hade kapacitet att fylla upp Kuwaits och Iraks oljeproduktion pga Kuwaitkriget och det efterföljande embargot mot Irak, men hur Saudi-Arabien sedan 2005 alltså inte har kunnat kompensera OPEC:s fallande export med höjd oljeproduktion.

Tittar vi på OPEC-ländernas individuella export ser det ut som följer.

De enda länder som ser ut att ha haft en någorlunda ökande export är Qatar, Angola och Irak, men det hjälper alltså inte på långa vägar.

Sanningen är att länderna i OPEC i allt ökande grad inte kommer kunna försörja resten av världen med olja. Enligt exportlandmodellen kommer de rent av inte exportera någon olja alls efter år 2030, vilket också gäller Norge, Kanada och Ryssland.

Med tanke på beskedet att Saudi-Arabien skall sluta prospektera efter olja för att spara tillgångarna till framtiden, så kan man inte förlita sig på några illusoriska produktionsökningar från det landet, även om det förstås är nödvändigt för deras egen säkerhetspolitik att påstå att de närhelst de vill kraftigt kan öka sin oljeproduktion. Annars får förstås inte den extrema diktaturen i Saudi-Arabien något fortsatt amerikanskt stöd.

Se även Business Insider som menar att den som förlitar sig på OPEC:s förmåga att exportera olja lever i en drömvärld. Jag håller förstås med.

Med fallande export till bland annat västvärlden så är det förstås inte underligt att oljepriserna steg åren efter 2005, eftersom mängden olja tillgänglig för västerländska referensoljepriser som WTI och Brent stadigt minskat. Bland världens största oljeexportörer kommer förstås inte alla från OPEC, utan vi hittar här även Norge, Ryssland och Mexico. Men de uppvisar i stort sett samma minskande export som OPEC. Mer om det i ett senare inlägg.

En liten fotnot är att en del likställer OPEC med araber eller muslimer. Det är förstås helt fel. Karta från Wikipedia nedan.

Till OPEC hör t ex Ecuador och Venezuela, som liksom Angola, Nigeria och Iran inte är några arabländer. Vare sig Ecuador, Venezuela eller Angola kan på något sätt kallas för muslimska länder, medan Nigera är ungefär 50-50 muslimskt-kristet.

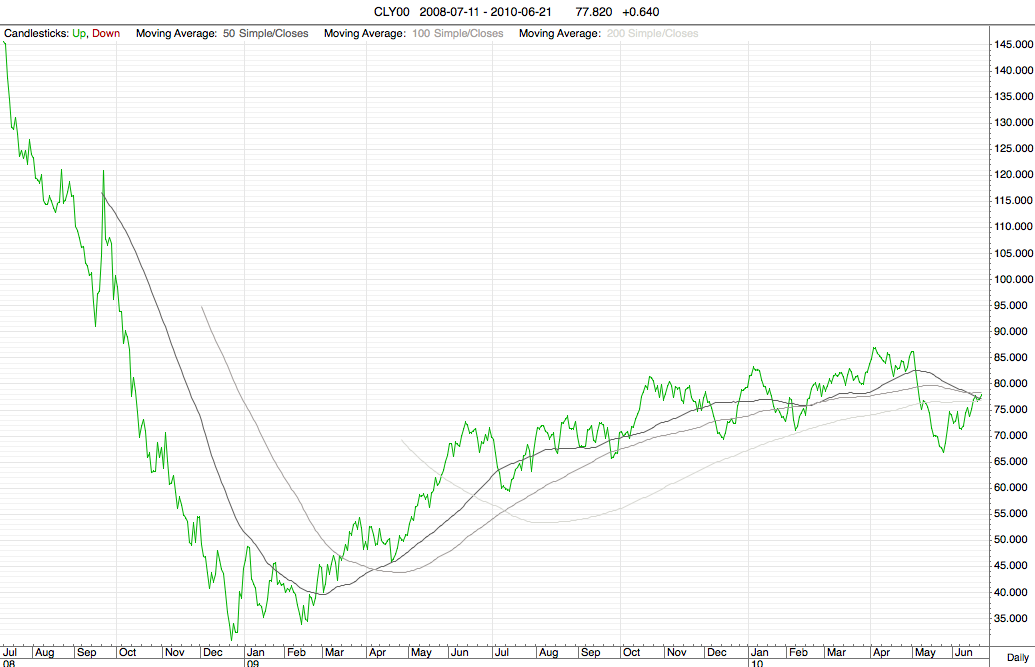

En av mina kära läsare undrade lite över hur jag ser på oljepriset just nu. Kanske på sin plats med en kort kommentar.

Allt nedanstående handlar om den amerikanska WTI-oljan.

Juni går mot sitt slut, och månaden skall normalt vara en ganska stark månad för oljepriset, med ca 5% högre pris än för maj månad. Priset har mycket riktigt också stigit jämfört med i maj, än så länge. Men juli visar normalt bara upp kanske en procent högre oljepris än i juni, och är alltså inget att investera i åt något håll.

För lite kring säsongsvariationerna över sommaren, se mitt tidigare inlägg denna månad om driving season 2010, där man också hittar nedanstående graf.

Rent tekniskt är oljan i en kortsiktig upptrend. Man skulle alltså köpa i början av juni, och inte nu. Man köper när signalen kommer, därefter kan man inte förvänta sig någon nämnvärd uppgång, så tåget har redan gått. Oljepriset rör sig nu dessutom alldeles runt MA50, MA100 och MA200, vilka kanske kan ses som några motstånd.

Vad som är väsentligt är att MA50 håller på att bryta ner genom MA200, om det glidande medelvärdet nu inte vänder under galgen genom en explosiv utveckling i oljepriset de närmaste dagarna.

Generellt innebär detta att den långa upptrenden i oljan sedan botten i början av 2009 är bruten och att oljepriset riskerar att vända ner långsiktigt.

Att MA50 har brutit MA200 sker inte speciellt ofta. Jag kan tyvärr inte lägga ut någon längre chart än ovanstående, men sist MA50 bröt ner genom MA200 för oljan var inför finanskrisens prisras. Man kan jämföra med NYSE:DBE i gårdagens inlägg.

Även om peak oil hänger över hela oljepriset så är jag för tillfället ganska tveksam, med tre undantag, till att vi får se väsentligt högre oljepriser i år. Dessa två undantag är antingen att orkansäsongen blir katastrofal i Mexikanska Gulfen i sommar, inte miljömässigt katastrofal när oljan från BP:s läckage blir ohanterlig vid orkan, utan katastrofal för oljeutvinningen. Det kan driva upp priset tillfälligt. Det andra är någon oförutsedd allvarligare geopolitisk händelse, och det tredje är att världsekonomin återhämtar sig extremt mycket snabbare än vad i princip någon tror.

Annars tror jag att det roliga är över för oljepriset, åtminstone över semestern, och vi kan rent av få se kraftigt fallande priser under hösten om nu MA50 går ner genom MA200 utan att strax därefter vända upp och visa på en falsk signal.

Sammanfattning: Förvänta er inte väsentligt högre oljepris i år. Jag har blivit negativ, men har förstås allt som oftast fel. Det jag skriver gäller tills jag ändrar mig, vilket jag mycket väl kan göra. Inget är hugget i sten. Att hugga åsikter och analyser i sten är ett bra sätt att bli fattig på.

Som vanligt ansvarar alla för sina egna investeringar och investeringsbeslut, och ovanstående är mina personliga åsikter. Caveat emptor.