Riksbanken rapporterar att den svenska finansiella sårbarheten är värre än någonsin, och lyfter även att omställningen bort från en fossilbaserad ekonomi innebär risker för det internationella finansiella systemet. Även cyberhot lyfts som en risk, samtidigt som Sverige alltså är sårbarare än någonsin tidigare.

|

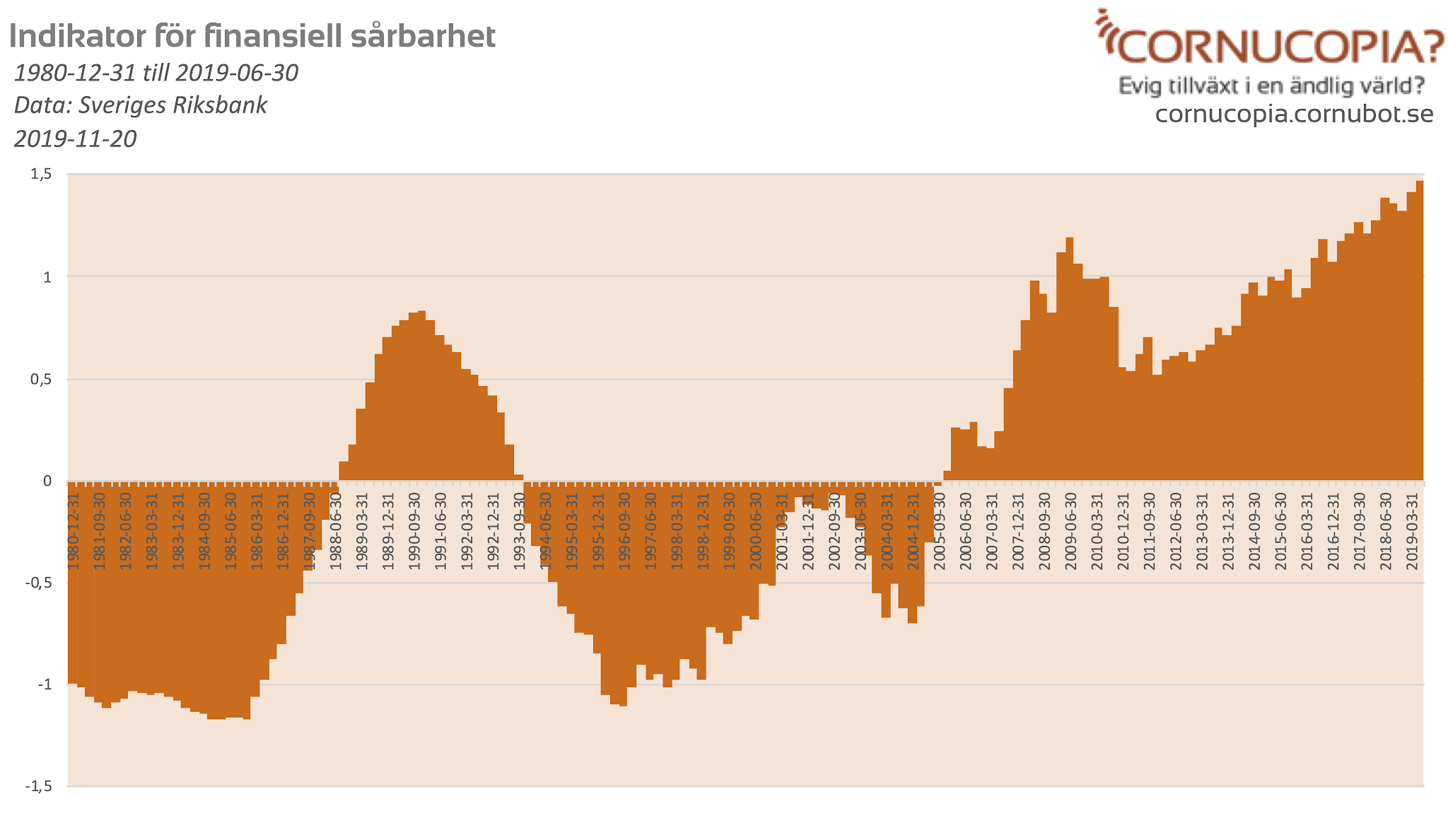

| Indikator för finansiell sårbarhet. Data: Sveriges Riksbank. |

Sveriges finansiella sårbarhet slår alltså nya rekord enligt en rapport från Riksbanken idag. Indikatorn är uppbyggd av tre faktorer: utlåning till hushåll och företag i förhållande till BNP, samt reala huspriser och förhållandet mellan icke-stabila och stabila finansieringskällor för den svenska banksektorn.

I övrigt håller exempelvis kostnaderna för de svenska storbankerna att skjuta i höjden mycket snabbt, och ligger nu på knappt 55% av intäkterna, mot drygt 47% som lägst 2017. Ökningen har mestadels skett under 2019. De svenska storbankerna har dock fortfarande lägre kostnader än de europeiska bankerna.

|

| Bankernas kostnader i förhållande till intäkter. Data: Sveriges Riksbank |

Som vanligt är det hushållens skuldsättning och bostadsbubblan som utgör de stora riskerna, liksom de svenska storbankernas storlek och systemviktiga betydelse.

Riksbanken lyfter dock även att såväl klimatförändringar som en omställning bort från den fossilbaserade ekonomin innebär risker för det internationella finansiella systemet. Detta samtidigt som Sverige finansiellt mer sårbart än någonsin tidigare på grund av bubblorna inom skulder och bostäder. Riksbanken summerar:

“Ett övergripande hot mot det inter‐ nationella finansiella systemet är klimatförändringarna och den globala omställningen till en mindre fossilbaserad ekonomi. Såväl effekterna av den globala uppvärmningen som omställningen i sig skapar klimatrelaterade risker. Detta ger i sin tur upphov till finansiella risker, som kan påverka såväl försäkringsföretag som banker negativt. Om det inte finns tillräcklig motståndskraft mot dessa risker kan det få konsekvenser för den finansiella stabiliteten.”

Även beroendet av Internet och IT-teknologi är en sårbarhet och man för även fram cyberhotet:

“Cyberrisker är idag ett av de största hoten mot det internationella finansiella systemet och dess deltagare. Myndigheter, banker och finansiella infrastrukturföretag bör därför arbeta med att förebygga cyberhot i sina system.”

När det gäller klimatförändringarna så innebär omställningen att vissa sektorer kommer vara förlorare, t ex fossilbolagen, samt att de stora kostnaderna för en omställning innebär en finansiell risk och kommer kräva strukturella förändringar både i real ekonomi och inom det finansiella systemet.

Därtill kommer klimatförändringar att innebära fysisk risk, vilket också innebär att försäkringsbolags säkerheter riskeras, liksom säkerheter bankerna har, t ex bostäder och fastigheter, men också företags verksamheter. Finns mer att läsa om detta i Riksbankens rapport, som hittas som PDF här.

Även utan cyber- och klimatrisker, så är alltså Sveriges finansiella sårbarhet större än någonsin. Smäller det hela kommer således konsekvenserna överstiga allt vi sett tidigare, och vi får alla svenska kraschers moder.

57 kommentarer

Vad innebär alla svenska kraschers moder?

För den med 1kr på banken, börsen. eller en svart peng i madrassen. Eller 1 kr i skuld. Eller skuldfri med ett tunnland skog och ett gram guld.

?????

Tänk vad fysik och naturlagar är enkelt!

Förmodligen sker kraschen i inflationen. Det vill säga all fiatvaluta tappar värdet vilket resulterar i numerärt högre värde på tillgångar vars numerära uppgång går att beskatta på traditionellt sätt. Observera att inflationen sker ojämt och med tidsförskjutning i samhället och i olika tillgångsslag. Närmast källan först får ta del av de positiva effekter billiga krediter ger.

Dvs.

Stora lån är bra? Eller följer räntan med ett sådant scenario?

Skog å guld är ok, följer internationella ekonomier?

Kapital är förlust?

Kapital är garanterat förlust i en socialistisk planekonomi. Skog å guld är alltid bra oavsett. Stora lån är oftast bra, den är lite mer lurig då räntan kan skifta beroende på humör.

Ränta skifta på humör? Beror det inte på vad usa eller Kina gör? Kan Sverige säga till något om det utan att påverka värdet på svenska värden och valuta = samma förlust?

Beskattning av tillgångar… skogen blir svår att förneka värdet på(de bestämmer det om jag inte avverkar, och jag har ingen skuld att kvitta mot om jag hugger) Oregistrerat guld är väl svårt att sälja även om tackan är numrerad? Registrerat beskattas vid försäljning så köpet kunde kvitta?

Ja hur räntan går i denna planekonomiska ränte värld beror på humör inte förutbestämda regler, om inte så hade vi alla exakt kunnat räkna ut vad räntan skulle bli framöver beroende på händelser och historik. En elit i olika delar sitter bakom stängda dörrar och mer eller mindre ska överraska oss med vilken ränta som skall delas ut. Ingen ska få veta nått innan utan alla ska liksom en trollföreställning få reda på resultatet samtidigt från trollkarlen

Finns ju en överhängande risk att den med stora lån vid hög inflation inte kan betala sina ökande räntor och åker på att fogden säljer alla tillgångar så att han sedan står där med ett blankolån och inga tillgångar.

Fast då måste antingen 1.räntan gå upp eller 2. Intäkter gå ner i nummerära tal. Vid inflation går inte intäkter ner i nummerära tal, så vida inte just den branschen tappar. Räntan kan visserligen gå upp men då brukar ekonomin vara igång också.

Det är enkel matematik. Ta ett drastiskt exempel för pedagogiken och säg att inflationen går upp med 5 procentenheter nästa år.

Mediansvenssons lön ökar 5% dvs 1500kr/mån före skatt, räntan på medianlånet ökar med 7500 kr/mån. Plus/minus befintlig inflation/ränta.

Efterföljande år blir det ytterligare en likadan sten på bördan, osv.

BLT brukar hoppas på att bostaden också ska stiga i värde men i ett sånt scenario med stigande inflation/räntor så undrar man ju vem som ha råd att köpa och driva upp bostadspriserna vid ett sånt scenario.

De här är alltså den kortsiktiga effekten, men BLT har en tendens att bara vilje se sen långsiktiga effekten som kräver att de faktiskt överlever det första stålbadet.

Förlåt, efterföljande år blir INTE riktigt likadant, utan lite mindre skituselt, och på 5 år har lönehöjningarna hunnit ikapp så att BLT börjar få ett drägligt liv igen. Om han överlevt.

Största risken står Riksbanken själva för.

Centralplanering av räntor i en ekonomi kan lätt bli felaktiga. Vi har nu haft såväl 500% som negativa räntor. Det skulle aldrig uppstå på en marknad där räntan hade bestämts av utbud och efterfrågan (spar- och lånevilja)

Varför inte? Har väl förekommit extrema värderingar även med fri marknad. Enklaste exempel kanske konst..

Negativa räntor har jag mycket svårt att se på en fri marknad däremot 500% ser jag inte som en omöjlighet. På en fri marknad bestäms räntan utifrån bankens bedömning av kunden och kundens projekt den lånar till, samt bankens likviditet, alltså hur mycket pengar andra satt in och deras villighet att de ska lånas ut i sin tur och med vilken risk(ränta) det skall ske.

@Gargamel

Bankens utlåning har mycket lite att göra med hur mycket pengar andra har satt in, vilket är en vanlig föreställning/missuppfattning. Bankerna skapar nytt betalningsmedel genom fraktionella reserver.

I korthet betyder det att banken endast behöver en liten del (fraktion) i reserv för att kunna skapa mer pengar. Om en bank till exempel har 1 000 kronor på sitt konto så kan banken skapa 10 000 kronor i krediter när någon ansöker om ett lån. I detta fall så tiofaldigade banken mängden krediter i samhället

Nej, Göran J, du ska sluta titta på Youtube-videos. Vi har inte fractional reserve banking i Sverige eller EU.

I Sverige behöver banken behålla noll pengar för att låna ut – man kan låna ut hela det på banken insatta beloppet. Däremot behöver man ha eget kapital utifrån riskvikter, för att kunna täcka eventuella kreditförluster. Och banken kan inte skapa pengar själv, som sagt ska du sluta läsa trams på Internet.

Fast är inte det ännu värre. Det betyder att banken kan tusenfaldiga krediterna?

Nej, banken kan bara låna ut det man lånat in eller lånat upp vid avstämning.

För övrigt kan inte banken göra ett skit SJÄLV. Det är den som lånar som skapar krediten vid sin påskrift. Annars hade banken inte behövt några kunder.

Jag har gått igenom det där för flera år sedan, orkar inte göra det igen. Penningssystemhaveristerna fortsätter sprida sin desinformation och rena lögner, men så har de sin grund i marxism och hatar allt som heter kapital.

Cornu. Krediterna som bank/låntagare skapar är alltså detsamma som kapital? Du skriver att du gått igenom förut. Länka gärna till den bloggposten! jag läser den gärna, kan aldrig få för många infallsvinklar/analyser av vårat ekonomiska system

Banken kan dock arbeta med leverage på 10x, har jag för mig, med dagens bestämmelser. (Tidigare kunde det vara betydligt mer.) Det implicerar att kreditförluster på 10% helt utplånar bankens egna kapital. Varifrån dessa extra pengar lånas in vet jag inte.

Det egna kapitalet lånas inte in, det är aktieägarna som står för det (inklusive via ej utdelade ackumulerade vinster).

Man kan faktiskt tjäna pengar på att köpa obligationer med negativ ränta, som jag beskrivit i en sannolikt oläst kommentar tidigare. Tricket är att räkna in alla kassaflöden hit och dit (som vanligt) och sedan betala endast så mycket att man erhåller den sökta avkastningen. Dvs mindre ön det nominella värdet, eventuellt betydligt mindre.

https://cornucopia.cornubot.se/2012/09/nej-banker-skapar-inte-pengar-pa-egen.html

https://cornucopia.cornubot.se/2014/10/masterligt-om-penning-och-banksystemet.html

Nej precis, banken kan sedan låna in 10x det egna kapitalet från andra (detaljerna oklara för mig), och därefter t.ex. låna ut summan till bostadsköpare.

Kallas "ge ut obligationer" att låna upp från andra. Eller så får man övertyga dem att sätta in pengar på bankkonton (låna in).

Den som verkligen vill veta hänvisas att söka på 'Basel III'. Eller börja här: https://www.bis.org/publ/bcbs128.pdf

Tackar ödmjukt för länkarna

GöranJ@ det jag beskrev var i en fri marknad inte hur det ser ut i dag. Därför skrev jag att det hade med kundens krav på risk som skall bestämma räntan. Banken ska bara vara en mellanhand, förmedlare och säker förvarare med garanti. Om du sätter in guld eller kontanter på en bank i en frimarknad så skulle du istället få betala en viss summa varje år för att dom vaktar dina pengar. Om du vill ha ränta på dina pengar skulle du kunna välja till vilken risk och lång tid du vill låna ut dom och sedan få betalt för detta. Låntagarens ränta bestäms individuellt låntagare för låntagare enligt ett system den aktuella banken kan ha.

En minst lika stor risk som riksbanken står regeringen för. Den fossilbaserade ekonomin är ju sårbar om man tar politiska beslut och sågar av grenen man sitter på. Och det kan mycket väl hända i Sverige med tanke på den regering vi har, och de politiska vindar som blåser.

"Negativa räntor har jag mycket svårt att se på en fri marknad däremot 500% ser jag inte som en omöjlighet."¨

Riksbanken sätter typiskt ett golv och sen lägger banker på en riskpremie mm. så det är inte helt lätt att översätta Riksbankens ränta med de som skulle uppstå på en fri marknad.

Enskilda personer kan få en ränta på 500%, t.ex. om man lånar ut till en tjackpundare. Däremot kan jag inte se ekonomin som helhet få (minst) en sådan räntenivå. Nu var det ju inte så att hela ekonomi fick 500% även när Riksbanken drog upp den. Det finns ju olika löptider mm.

Anyway, jag tror ni fattar poängen.

Till er som vill få vettig information om penningssystemet föreslår jag att ni kikar på parasitstopps youtube-kanal.

För övrigt ska man inte hacka på s.k "Youtube-videos" då tex Riksbanken själva har en egen Youtube-kanal där de lägger pp all möjlig information. Ska man vägra tro på innehållet i deras kanal också, eller syftar du på "den svettige 20-åringen som bor i mormors källare" som lägger upp klipp skapade i Windows Movie Maker med diverse påhittat innehåll?

Den sistnämnde existerar men det är knappast den typen folk tar på allvar.

Hur mycket eget kapital måste en bank ha när de lånar ut en miljon till en bostadsköpare med 75% belåning? Vill minnas runt 10000 kr?

Hur definieras icke-stabila respektive stabila finansierings källor? (Inte läst PDF:en)

Icke att foergloemma, den inlikvida marknaden med rente papper/obligationer! 10-gonger stoerre en aktie-marknad! Her vilar framtid foer kommande pensioner men var er avkastningen!? Naturligtvis kommer dessa pengar soeka sig till boersen foer att overleva och visa mer i result. Der har vi det sjuka, ner dessa pengar goer in har vi "bubblan" upp upp o till slut en fantastik krasch som leder till en total forendring! Du ligger helt rett Lars foer vem vet ner det smeller till! Jag vet men det er min hemlis 😎

Ärsch dom har ju tjatat om risker mer eller mindre i 20 år nu.

Ingenting görs för man vill inte göra något för det är inte värt konsekvenserna…….

" för det är inte värt konsekvenserna……."

Än.

Tjatet om klimatrelaterade risker verkar främst vara kopplade till havsnivåhöjningarna.

Då kan det vara på sin plats att påminna om, att det är ett ickeproblem i Sverige. NOAA:s prognos utifrån rapporterade mätdata, är höjningar i Klagshamn med 0,3mm/år och Kungsholms fort med 0,2mm/år. I resten av landet, sjunker havet, relativt till landhöjningen. Så när försäkringsbolagen vill höja premierna längs kusten, är det bara en del av klimatblåsningen.

https://tidesandcurrents.noaa.gov/sltrends/sltrends.html

Nästa klimatblåsning står MP för, som vill satsa på etanol, när EU beslut gör att priset på bl.a. etanol kommer stiga dramatiskt.

https://www.bytbil.com/nyheter/skattesmockan-etanolpriset-hojs-med-over-8-kr-liter-23224

Handlar inte om Sverige. Handlar om det internationella finanssystemet – om stora delar av belånade säkerheter hamnar under vatten drabbas även svenska banker vid en krasch i finanssystemet.

"Ett övergripande hot mot det inter‐ nationella finansiella systemet är klimatförändringarna och den globala omställningen till en mindre fossilbaserad ekonomi."

Jag tolkar sista delen av det uttalandet som att man ser risker som kommer sig av politiska beslut som sätter hämsko på marknaden.

@cornu Tja, enligt WMO är höjningen 3mm/år globalt, så om 50 år har höjningen varit 150mm. Så vi behöver nog inte vara så överdrivet oroliga.

@svinto Ja, det är nog den största risken.

Att klimatet skulle skapa finansiell instabilitet är trams. För en förändring öht. ska räknas som klimatrelaterad så behöver den hålla på i minst 30 år. Ganska uppenbart att man på en sådan tid kan anpassa sig, Gå tillbaka 30 år och se allt som hänt sedan dess och hur samhället har anpassat sig.

Om man vill söka risker ur ett lite bredare perspektiv så kan man ta upp meteroitnedslag, datorer med artificiell intelligens som löper amok, solstormar, utbrott från en supervulkan, bioterrorism mm. men det gör man inte för det är inget som det hetsas om i media eller bland politiker.

Politiska beslut som tas med klimat som förevändning går dock mycket snabbare än 30 år. Exempelvis progressivt ökande skatter på fossiler för att tvinga fram en förtida omställning ökar priser och drar ner aktiviteten i ekonomin. Vägen till helvetet är kantad av goda föresatser. Många små myrsteg så är vi där.

Det är samma princip som med socialism. När man försöker centralstyra marknadens incitament och värderingar går det fel, alltid, utan undantag.

Risken för Sverige ligger väl i att våra politiker tror att höjda skatter just här är universallösningen på jordens alla klimatproblem och därmed är en risk för svensk ekonomi?

+1

+2

+3

Klart det finns risker med omställning. Men pekar det även på att det egentligen inte finns helt klara idéer på hur en mindre fossilbaserad ekonomi skall fungera?

Vad som tar upp en hel del tankeverksamhet för mig är hur ett mindre fossilbaserat jordbruk ska fungera.

En sak är i vart fall säkert och det är att maten kommer inte att fortsätt komma från ICA på samma sätt som nu.

Insatsvaror som mineralgödsel, främst kväve, kommer att bli klart svårare/dyrare att få fram.

Diesel är ytterligare en sådan sak.

Vilken också kommer att skapa problem.

Den kär frågeställningen är nog värd ett eget blogginlägg.

Det inlägget kommer att behöva en ovanlig kunskapsbredd.

Det behöver det definitivt.

Frågan är inget som en balkongbiolog kan svara på.

En "vit svan" är de lantbruksrobotarna som som inom de närmsta åren kommer ut på marknaden.

Lite grovt kan man säga att de ersätter gamla tiders drängar, pigor och säsongsarbetare inom jordbruket.

Det är åtminstone en positiv nyhet.

"I övrigt håller exempelvis kostnaderna för de svenska storbankerna att skjuta i höjden mycket snabbt, och ligger nu på knappt 55% av intäkterna, mot drygt 47% som lägst 2017."

Det var ett konstigt sätt att säga att vinstmarginalerna i storbankerna nu BARA är 45%. 🙂

Gäsp……Vinnarna är dom skuldsatta som alltid i en kreditdriven ekonomi.

Herregud! Hela detta loter ju som "self liquidating loans " och det vet vi ju hur det funkar. Det enda som behovs er ett godkennande och plocka ett foretag med bra orlig avkastning so er man i hamn och till och med tjenat lite fiat!