Lägenhetspriserna i Stockholm fortsätter snällt följa utvecklingen från 90-talskraschen. Tidigare prognos ligger fast baserat på detta exempel av curve-fitting.

|

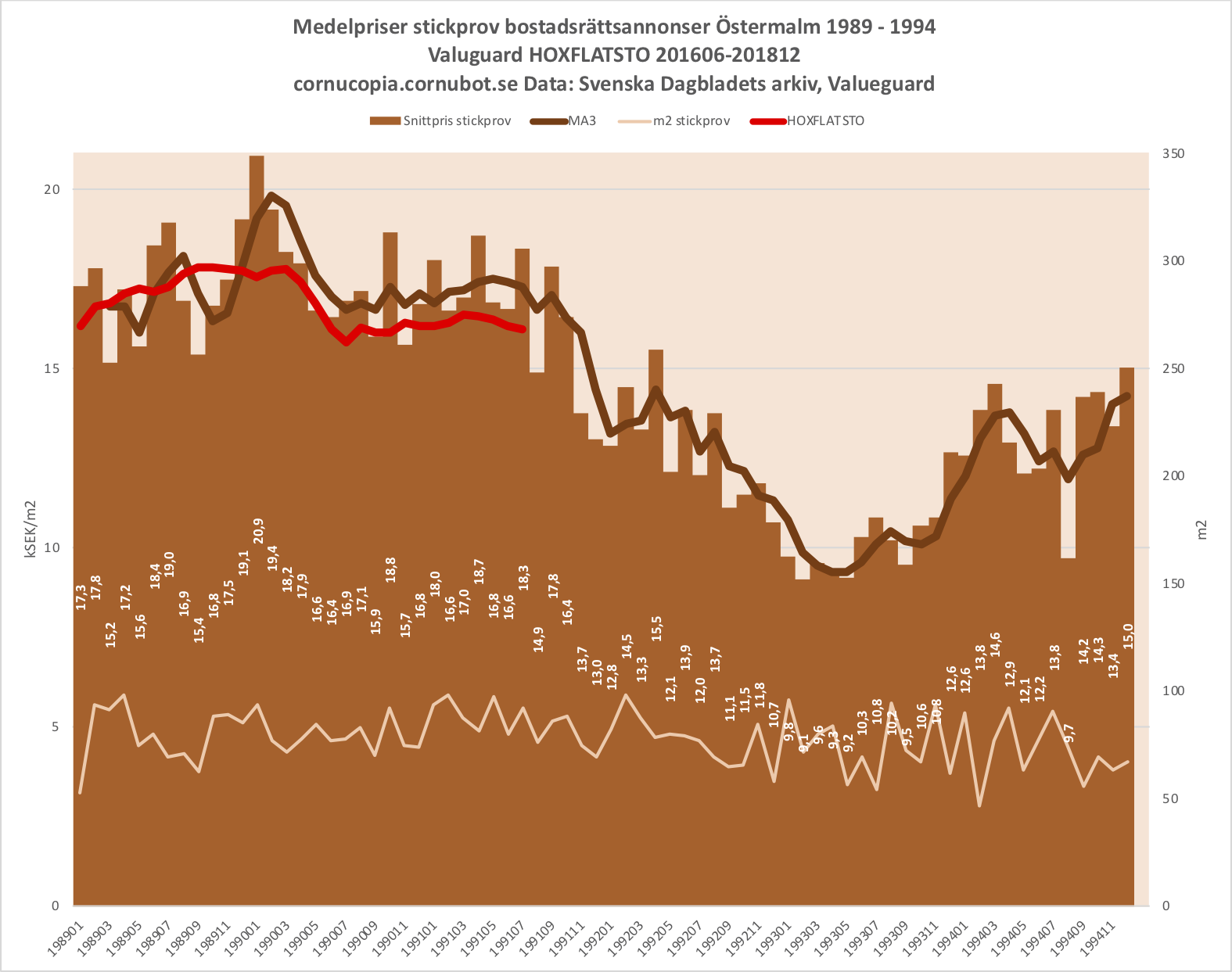

| Medelpriser stickprov bostadsrättsannonser Östermalm 1989 – 1994, och Valueguards HOXFLATSTO-index 201606 – 201812. Brun linje är 90-talet, röd linje är nu. Data: SvD arkiv och Valueguard. |

Lägenhetspriserna fortsätter alltså följa hur priserna utvecklades på Östermalm under den svenska 90-talskrisen. Värt att notera är att detta handlar om Valueguards kvalitetsjusterade lägenhetsprisindex för Stockholms kommun, och inte Stor-Stockholm. Individuella områden kan förstås uppföra sig annorlunda.

Inget säger heller att utvecklingen kommer fortsätta följa den historiska, men i brist på annat är detta en god prognos. Tidigare skrivna prognos utifrån detta var som följer:

“Lägenhetspriserna i Stockholm kommer i så fall falla 46% från dagens läge, och bottna i september 2020.

Först kommer priserna falla ytterligare 4% till januari 2019, där vi sedan får en vårupprekyl på 2% i mars. Sedan tar raset vid på allvar och priserna kraschar med 23% till och med juni. Sedan får vi en upprekyl när fyndköparna rycker in under sommaren för att köpa lägenheter åt sina barn, som ska studera eller flytta hemifrån. Det har ju blivit billigt. Priserna stiger 5% fram till november.

Sedan fortsätter kraschen och priserna faller 33% för att bottna i september 2020. Sedan börjar de återigen återhämta sig.”

Detta är som sagt mest ett tankeexperiment. Det vore fullständigt sjukt osannolikt att de två kurvorna fortsätter följas åt, även om de fortsatt än så länge.

55 kommentarer

Det är faktiskt ett intressant tankeexperiment. Till hösten borde vi veta hur experimentet föll ut.

Jag tror dock inte på ett sådant kraftigt fall över denna relativa korta tid. D v s jag tror det blir betydligt längre över tid. Vilket bör orsaka mer misär för de som drabbas. Främst de vanliga anledningarna, kommer att orsaka denna misär.

Tänk ifall den ena har råd att sälja med förlust, men den andra blir med feta blanco. Inte rolig sits, rent juridiskt, ekonomiskt eller för e v barn.

Även jag som tror på nedgång tror inte det är sannolikt att det blir samma, då räntan är och inte kommer chockhöjas så som det var på 90 talet, snarare en långsam nedgång månad för månad

Den stora pucken kommer när projekten som pågår bli klara och byggbolagen börjar varsla

Målerifirmora jag pratat med upplever mellan 10-15% mindre uppdrag kopplat mot privatpersoner och nyproduktion redan nu

Kollat med 4 st, kan som sagt vara en slump men de känner också av det.

Ska jag se in i spåkulan så ju mer desperata artiklar branschorganisationen. För byggbolagen och vd på byggbolagen så som för en vecka sedan går ut till potiktierna att ta bort sista amorteringskravet blir då vet man att snart smäller varslen igång och lägg detta på

Minnet

"Politikernas fel att vi måste varsla" kommer det heta"

Alla skyller på varandra aldrig så att mäklare,byggare,nyproduktionsspekulant mfl gjort allt för att tjäna pengar och gjort det men när set vänder ned kommer ilskan, förnekelsen, rädslan och sedan uppgivenhet

I USA när priserna gick ned kom artiklar samma i Spanien , nu har det stabiliserat, "vi märker bättre drag" osv allt köpta artiklar för att försöka lugna marknaden

Sen kommer riktiga statistiken

Se när första mäklarkontoret eller mäklarkontors fusionerna börjar komma

Men spännande bra graf Lars 🙂

Blir intressant att följa 🙂

Själv avvaktar jag tills det kraschat. Sen köper jag på mig hyreshus. Folk kommer alltid behöva hyra och men en avkastning på 7-11% i Kalmar får jag valuta för mina sparpengar.

Tills dess sitter jag själv i en hyresrätt och sparar.

Den som spar han har…

Nu gäller det bostadsrätter, hyreskåkar har inte minskat i värde. Du kommer knappast att kunna köpa till 7-11 % direktavkastning i Kalmar igen…

Vad hände januari 1992 resp maj 1993?

Speciella händelser som gav riktningsändring?

Att priserna har toppat för den här cykeln (aug 2017) är ställt utom tvivel. Frågan är mycket priserna ska ner, och jag gissar att det blir en fortsatt långsam urholkning långt bortom sep 2020. Konjunkturen är relativt stark men ändå fäller priserna.

Inlägget handlar förstås om Stockholm. Här i Söder kom toppen ett år senare. Priserna verkar följa terminsstarten i Lund. Flukturar ungefär 10% eller nästan 5000kr/kvm, sjukt. Men så verkar mönstret.

Förbannat skönt att jag köpte ett nästan nytt hus för 15 år sedan långt långt borta från stolligheterna i "Tokholm"!

Rent ut så "äcklas" jag när jag ser alldeles för unga mäklarslynglar med bakslick, Armanikostym och för dyr bil …

Priserna i Torslanda är rejält uppblåsta de med.

Asså är Hansves tillbaka 😛

Hej BH!

+1. Vet inte men ett tips kan vara att bli nämndeman i GBG, ifall man får problem med räntorna.

Bengt;

Jag trodde att villan var byggd 2009. Det är inte 15 år utan bara tio.

Bengt, jag har inte fått intrycket att du är ett sånt modelejon, inte illa att kunna känna igen en Armanikostym!

Mobba inte. Hen gor sa gott hen kan..

Ullrani heter kostymmärket från Ullared 🙂

Jag heter Bengt och jag bor i Halmstads kommun ungefär mitt emellan Halmstad och Laholm

I ullared har jag inte varit på år o dag o man skulle få släpa mig dit ..

Cornu: om man har bott i huset i 15 år så bör det vara ganska oväsentligt ifall priserna är/var uppblåsta eller int.

Det är ganska oväsentligt ifall man avstått från att använda huset som bankomat och dessutom amorterat på ett ansvarsfullt sätt. Visst man kan ha gjort en suboptimal affär, men man har sitt på det torra (för vilket hus har fallit 40% i pris sedan millenieskiftet).

Köpte huset billigt 2003 när BR såldes i Tokholm för 1:-

Ett Älvsbyhus 1,5 plans nybygge från 2000 med frånluftsvärmepump o elradiatorer uppe

Har sedan dess bara bytt kylskåpet och monterat in braskamin Bryr mig inte om att det bara är våtrumsmatta o dito tapet i badrummet o att köket har en gammaldags spis med gamla plattor o inte induktion etc

Det är en intressant jämförelse, men som andra tror jag inte den kommer hålla riktigt. Nedgången på c:a 50% tror jag är riktig, men jag tror det kan ta längre tid, som andra påpekat, låga räntor, hyfsad konjunktur(än så länge). Däremot tror jag det är helt fel att det kommer vända upp redan 2020. Kommer det då en "riktig" lågkonjunktur på toppen av vår hemkonstruerade som vi är på väg in, kan det ta 10 år(tog c:a 10 år efter 90-talskrisen. I Japan har man aldrig kommit ikapp. Varför så illa? Det kommer inte finnas tillräckligt många köpstarka hushåll. De som är köpstarka nu kommer inte vara det i framtiden, och de som kommer efter kommer aldrig få tillräckligt med köpkraft, av väl kända skäl.

+1

Jag tror du är något på spåren även om jag inte är lika negativt inställd. Jag tror att Sverige kommer bli fattigare men inte så att det påverkar alla. Det som kommer bli rejält fattigare i Sverige är offentligheten, medan privata sektorn kommer må bättre än tidigare. Vi kommer få en större och större segregation och snarare gå mot Grekland än Japan.

Det stora orosmolnet är vår extremt höga privata skuldsättning och stora andel sparmedel bundna i bostäder.

Hade en liten diskussion med frugan om en lägenhet i huvudstaden som en "kändis" har ute till försäljning, frågan är om det ger ett bättre pris om det är en kändperson som säljer, är det någon som vet ??

Du får bevaka biancas lägenhet och se om det blir budgivning, rekord många visningar, gissar mäklaren jobbat gratis för att han får exponering, blir det ingen budgivning trots artikel i di mm är det ju rätt bra temperaturmätsre

4,1 mille är några kr

Det är första gången på länge som jag har kollat bostadsmarknaden i Stockholm, men det är fortfarande höga priser, dock är det många osålda nybyggda lägenheter, vi får se hur det.

Vad eller vem är Bianca för något? 4 miljoner för en lägenhet? Är det ett skämt. Betala några miljoner mer än mitt hus och ändå inte äga hela kåken utan bara några fjuttiga rum i betong, grannar som hörs genom väggen, oljud från gatan och avgasfylld luft så fort man ska öppna fönstret? Den måste vara känd för att vara blåst att den tror att nån är villig att betala fantasisummor för det! Nej, jag bjuder kanske max 120 000. Mer är den inte värd. Kollar jag på lägenheten får jag säkert sänka mig så ta mitt bud.

Glöm inte föreningslånet som du också äger vid lägenhetsköp i Sverige då det mesta av utbudet är bostadsrätter. Bara föreningslånet kan sträcka sig så högt som 25 000 kr/kvm i nybyggnation.

För en lägenhet på 70 kvm innebär det ytterligare 1,8 miljoner SEK i skuld.

Den här kommentaren har tagits bort av skribenten.

Toni, du äger inte föreningslånet. Du förbinder dig bara att betala räntor och amortering på det. D v s rätta in dig i ledet om vad som bestäms. Din andel bestämmer din storlek.

Rent krasst äger du inte mycket alls, 25000kr/kvm låter extremt högt för nybyggnation, då ligger nog BRF:n i Stockholm på fiint läge. Här i Söder har jag sett siffror på 15000kr/kvm. Fungerar såklart för banken, så länge BRF:n in kursar. Bätte räntor fås knappast.

Jag har tittat en del på BRF:er i äldre hus. Dessa hus har i regel avloppsstammar i gjutjärn. Ja de rostar. De senaste åren har det varit poppis att använda relining som "åtgärd". Jag vet inte exakt hur det fungerar, man spolar och skrapar väl sen sprutar man in epoxi eller nåt. Där efter håller man tummarna att det inte ska läcka någonstans.

Då jag bott i en BRF som gjort detta, så vet jag att det lätt läcker lite här och var.

Givetvis åtgärdas de akuta problemen. Prismässigt så är det ungefär 15% av totalen mot att byta.

Expertis säger konstgjord andning, vad säger du Toni? Själv skulle jag dra mig för att renovera badrummet för 150k ifall jag skulle bo där mer än 7-8år.

frihet!

det du skriver Frihet2019-01-19 21:53 instämmer jag helt o hållet i

Folk är stolliga i Tokholm!

Relining, om den utförs korrekt, är en bra metod för renovering av ledningar som ej är nåbara. Styrkan på reliningen motsvarar i princip nylagd pe men med fler svaga punkter eftersom den inte är kontinuerlig systemet genom. Men man slipper skarvarna på stosade ledningar.

@Niklas: Ok. I princip äger du det inte personligen men vore det inte för föreningslånet hade avgiften och därmed din månadsavgift varit lägre. Det är t.o.m. bättre att ha högre kvm/pris och skuldfri förening då du får räntekostnadsubvention på personliga skulder. Detta bör i så fall resultera i lägre totalkostnad i månaden. Problemet är dock att priserna på bostäder inte hade kunnat vara lika höga som dom är idag om så hade varit fallet då man hade slått i kredittaket vid en lägre nivå. 20-25 kSEK/m2 i föreningslån är inte jätteovanligt på nybyggnation i Göteborg i alla fall. Sen den stora vågen av nybyggnation drog igång 2010 och framåt har jag uppmärksammat hur snabbt föreningslånen har stigit för varje ny etapp man bygger. Byggbolagen är inte dumma och bankerna ser det uppenbarligen inte som ett jättestort problem då dom har verktyg att stoppa bygget i annat fall.

Avloppsstammar i gjutjärn är att föredra tycker råttorna. Det är lättklättrat för dom men inte samma utmaning. 🙂

Givet hushållens skulder/inkomst kan inte RB höja räntorna på samma sätt som i början på 90-talet. Visste kommer kronan slaktas, men så blir det. Väljarna vill hellre ha skenande inflation än att vara hos KFM.

Borde inte det ge ett något mer utdraget scenario?

Som du skrev i tidigare kommer nog bilbranschen börja som indikator.

Läste lite skogshistoria precis och tydligen fick de moderna skördarna sitt intåg kring förra bubblan som sprack i början på 90-talet. Man kan undra hur marknaden kommer reagera på säg halverade markpriser/m3sk.

Ja märker man att kronan tar mer och mer stryk för att skydda bostadsmarknaden samtidigt som priserna börjar röra sig sakta uppåt igen och man är likvid i SEK så är det bättre att köpa en svensk bostad för pengarna. Då får man i alla fall något för sparpengarna. Det skickar även en viktig signal i att ens framtida pension i SEK inte kommer räcka till något annat än överlevnad då valutan kommer att vara det främsta vapnet för att skjuta alla strukturella problem på framtiden. Man gör bäst i att flytta utomlands om detta inträffar.

"Givet hushållens skulder/inkomst kan inte RB höja räntorna på samma sätt som i början på 90-talet"

Det är ett argument som kräver att bubblan inte har ett syfte. Jag utgår ifrån att denna vansinnes politik med räntor och huslån, helt enkelt är ett sätt att förflytta pengar från medelklassen till rika globalister. I så fall så kommer de höja räntorna ordentligt istället för att inflatera bubblan.

Tack för väl valda ord. Kan verkligen inte förstå människor i min närhet fortfarande tror att stat och bank bryr sig. Rika globalister kommer hitta alla löjliga anledningar till sina beslut och allt kommer leda till en försämring för folket.

Som att haveriet Sverige går igenom nu är en miss i planeringen, "vi hade inte räknat med det här" dom vet precis vad de sysslar med. Folk kommer i framtiden böna och be staten hjälpa dom trygga sin egen säkerhet och då kommer Securitas branchen in som en riddare på häst och erbjuder patrullerande vakter mot en avgift.

Samma med bolånen. Bankerna och stat har likt kor på en bondgård fasat folk närmare det gigantiska skuldberg och en stor del av befolkningen har litat blint på att de här kommer bli bra, vi kommer bli rika! Likt ett pyramidspel.

De med makt skiter väl i folket om de får deras pengar. Folk tvingas amortera på luftpengar skapade ur ingenting. Svensken är så fruktansvärt jävla dum att man bli mörkrädd. En vän kliver in på brf marknaden nu med lån på 8 miljoner trots alla varningar. Och folk har i 10 år pratat som att bostadspriser alltid går uppåt utan att läsa på sin historia.

Politiker kommer gå globalisterna ärenden fram till att de blir tillräckligt ogillade för att lägga av med poltiken och lämna alla problem bakom sig. Som Annie Lööf hon skiter fullständigt i väljarsiffror, hon kommer garanterat få ett fint jobb efter politiken för att hon gynnat globalisterna. Och politiken som helhet är skitsamma, det är en stor löjlig gyttja av mittenpartier som många år framåt kommer fortsätta gå ihop i olika mars-februari-april överenskommelser och dumsvensken kommer klia sig i huvudet och tänka "ja nu blev det så, vad fanns de för alternativ?. Svensken får precis vad den förtjänar för konsekvenstänkandet har varit lika med noll.

Så nu fick jag det sagt, avslutar med idiot Svensson.

"Folk tvingas amortera på luftpengar skapade ur ingenting. Svensken är så fruktansvärt jävla dum att man bli mörkrädd"

Instämmer helt och hållet. De kan bäst liknas vid knarklangare. Först ger de knarket gratis( minusränta) till ett offer, sedan när offret är torsk(skuldsatt), så börjar de ta betalt för heroinet(höjer räntan). I detta fall kommer stackars medelklassen vara slavar för resten av sitt liv. Bortsett de som kommer förlora allt och hamna på gatan. Det är otroligt vidrigt gjort och jag hoppas att de kommer få stå till svars för detta.

6tant

glöm inte att man också tar bort och minskar ränteavdraget, ( kostnad för staten) och blir dyrare och dyrare för varje räntehöjning.

Höjer pensionsåldern vi är alla brickor i ett spel som går ut på att låsa fast oss i ett ekorrhjul för att aldrig sluta finansiera Sverige och alla dyrare kostnader ( de som jobbar)

vänta och se

Klockrent exempel. Jag ser det här som århundrades största blåsning. Ständigt ökade priser, suck. Priserna ökar om stat och bank vill att priserna ska öka, och med lite minskad kreditgivning stannar kalaset, för att stat och bank vill att det ska stanna.

Folk kommer överleva det här, de kommer inte bli nå domedag men allt större del av lönen kommer gå till banken inom närmaste åren. Sjukt att så många aktivt sökt sig in i pyramidspelet utan att fundera på hur ser de ut om 5 år..

Extra spännande tror jag det blir när man inser vad kommande budgetar kommer betyda för den som sitter med ägt boende. Bland annat skrivningen om "minskade klyftor" kan mycket väl översättas till höjd fastighetsavgift. Att ränteavdragen ingår i en kommande skattereform är också sannolikt.

Och så har vi räntorna då, såklart, som sakta bör fortsätta stiga. Sen kan visserligen en lågkonjunktur sätta allt på ända, men då vill man ju i ännu mindre grad vara skuldsatt (ökad arbetslöshetsrisk osv)!

Alltid samma visa. Lånen accumuleras och blir större och större. När investerarna blir oroliga, tex dåliga tider eller hög belåning, och börjar ta hem kapitalet går räntorna upp och spiralen nedåt går igång. Efter 30 års stadiga uppgång kommer krashen bli episk. Att betala av 1 miljon tar ca 20 år med amortering 5k/mån. Ett helt liv i arbete, 40 år, ger 2 miljoner(överslag). Och nu sitter folk med lån på 8 miljoner och hoppas på inflation. Grekerna hoppades dom också, tills verkligheten kom ikapp. Deras olycka var räntor som steg till 15% och krashade ekonomin. Sen kom privata aktörer in och köpte upp statliga bolag billigt. Samma mönster kan urskiljas i sverige. Rikspolitiker tvingar kommuner att låna till utgifter. Minns Härnösand som lånar till löpande utgifter. De sist 2 åren har lånebördan dubblats/tripplats/quadruplats beroende på vilken kommun man granskar. När lånen går i taket blir vi Grekland 2.0. Har inte sett någon politiker som talar om hur den ekonomiska krisen i Sverige ska lösas. Har du?

JP, några tankar om boräntorna om vi går in i en djup lågkonjunktur med kraftigt fallande bopriser?

Ökad risk brukar innebära högre räntor och stramare kreditgivning = färre spekulanter. Men RB kan väl köpa bostadsobligationer och pressa räntorna? Risken är väl att kronan då tar stryk, beroende på hur omvärlden reagerar och övriga CBs, läs ECB, agerar. Dvs Riksbanken har ett visst manöverutrymme men likväl finns risken att man nått vägs ände och får ta sju magra år.

Kommunernas skulder är ganska låga (och motsvaras av t ex anläggningstillgångar), det är inget stort problem, även om man räknar in pensionsskulderna. Det som är ganska bra är att staten under samma tid kraftigt minskat sin skuldsättning, så allt som allt kan vi ha en ganska hög upplåning i t ex ett krisscenario. Det blir mycket jobbigare för länder som Italien. Är det en riktig djup kris kommer den vara internationell, och då kommer andra länder i EU drabbas hårdare än Sverige.

Jag tror alla politiker sitter med mental beredskap rörande kommande ekonomiska kris, men det är inget som är så inspirerande att prata om.

Vi går mot mörka tider. Bostadspriserna kommer att krascha, börsen kommer att krascha, valutor kommer att krascha. Domedagen är nära men precis som JP skriver är Svenska staten i ett bättre läge jämfört med många andra länder vilket bör innebära att vår valuta inte tar lika mkt stryk =)))…haha (som om den skulle kunna ta mer stryk än vad den redan gjort trots vår superkonjunktur)….Vi har med andra ord samma goda ekonomiska förutsättningar som Iran som också är skuldsatt upp till ca. 40% av deras BNP men med skillnaden att dom har bättre demografisk tillväxt än Sverige och väldigt mkt naturresurser.

Ryssland är också i ett bättre läge med en skuld på endast 12% av BNP och en styrränta som man kan sänka till skillnad från Sverige. Intressanta tider väntar.

Ryska centralbanken ägs av … ?

Drygt 20% av kommunerna var konkursmässiga (negativ soliditet) 2017 då pensionsskulderna räknas in. Siffran har stigit för 2018. Det var meningen att pensionsskulderna skulle räknas in i kommunernas årsredovisning. Men för att kunna öka belåningen har regeringen ändrat i reglerna. Pensionerna ska inte räknas in. Och man beordrar bort "försiktighetsregeln" osv, allt för att kommunerna skall kunna öka på sin belåning.

Svenska staten har utrymme att låna upp pengar, det stämmer. Men det är lättare att styra över kommuner med ekonomiska problem. Kommunerna försöker nå ut med infon men inte ofta de kommer ut. Media styrs av makten.

-0.2% BNP Q3 för Sverige. Tyskland också minus Q3. Och världsindikatorerna faller. Nu väntas en kraftig inbromsning av Sveriges ekonomi under 2019. Runt +1% BNP ökning. Kan lika bra pendla runt 0 eller minus. Nedgången kommer påverka jobb och bostadspriser. Dom sa sverige skulle få +3,6% BNP 2018. Hur gick det?

Därtill får man tillägga att Sverige är rätt unikt i Europa som behöver minst 1% BNP ökning årligen bara för att kompensera för befolkningsökningen om vi ska bibehålla BNP/Capita.

Kommunerna är illa ute och har långtifrån pengar till att hålla förväntad standard.

Det är statsbidrag som gäller. Eller höjda skatter, som bara ytterligare förvärrar situationen.

Det här med att staten kan börja storlåna för att lösa situationen tror jag inte mkt på. Strukturproblemen i Sverige är så stora att det löser absolut inget.

Problemet vi har är att Svensson som är bostadsägare har varit van med att "få" en extra månadslön i månaden på tillgångssidan i åratal vilket drivit på ekonomin.

Några hundra miljarder årligen in i ekonomin genom ökad skuldsättning ovanpå det.

Allt detta försvinner alltså nu, hur ska det sluta?

BNP/capita och generellt kommer sjunka som en sten och marknadsräntorna borde gå upp.

Ja hoppas dom kortare marknadsräntorna kan nå upp över nollan någon gång innan jag går i pension om minst 32 år.

Ifall de har ett belånat boende eller medel att betala av det är de väl inte medelklass?

Det är främst ett arbetarproblem.

Bidragsklassen och hyresadeln klarar sig som alltid.

Jag gjorde misstaget att köpa en lägenhet i en Stockholmsförort 1990 för 270 000. 3 år senare var den nere på 25 000. Alltså mer än 90% nedgång. Det är betydligt många fler platser i Sverige som inte har samma attraktionskraft som Östermalm och där priserna kommer gå genom golvet. Jag led ingen ekonomisk skada av det då jag behöll lägenheten fram till 2015. I samma förort fanns nybildade bostadsrättsföreningar där man 1990 kunde köpa radhus för omkring 1 miljon. 3 år senare skänktes de bort för 1 SEK/styck för människor hade inte råd med lånen och föreningarna var tvungna att få in folk som kunde vara med och betala de gemensamma skulderna. Jag tror vi kommer få se en långt djupare och krisartad krasch denna gång p.g.a. skuldsituationen globalt. 90-talets kris var relativt begränsad till Sverige men denna gång kommer det ske även på våra exportmarknader. Arbetslösheten kommer landa på siffror vi inte ens kan föreställa oss.

Jag vill påminna om att kronan knöts ensidigt till EMS 1991. Inflationen var 10%. Kronan tilläts sedan flyta i november 1992 och föll då med 30% på några timmar. Kurvan är alltså starkt påverkad av dessa händelser och skulle se annorlunda ut om den studeras utifrån en mer stabil valuta.

Finns väl inte något egentligt skäl till att det ska bli som på 90-talet. Sålde själv en lägenhet med förlust då, fast de pengarna tjänade jag in med råge runt millennieskiftet. Sånt är livet, upp och ner, inte mycket att oroa sig för.

HSB är oroliga för hushållen (från artikel i DI idag. Publicerad 15.54).

Man bör inte från kreditgivares håll ha rätten att kräva lånade pengar tillbaka och om man inte har råd att köpa bör man få sitt sparande subventionerat för att kunna ta ett lån och sedan få räntekostnaden subventionerad. Vinstskatten bör givetvis tas bort och intäktsbortfallet för staten kanske borde förflyttas till dubblerad kapitalskatt (60% vore rimligt). Den som har bör ju dela med sig.

”Idag får hushåll med ganska goda inkomster inte längre lån för att köpa bostad. Det kanske är en smula svårsmält för Per Bolund, men vi behöver vi diskutera om inte det sista amorteringskravet bör dras tillbaka. Och vi är i behov av en ny social bostadspolitik där stöd till bosparande, ökat bostadsbidrag och sänkt flyttskatt ingår”, säger Anders Lago.