Nedan bifogas en graf över Valueguards kvalitetsjusterade bostadsprisindex för Sverige som helhet, HOXSWE, i svenska kronor, euro och dollar. Finns det några specifika kombinationer av bostadsprisindex och valutor ni vill se, ser jag fram emot förslag.

I princip är de svenska bostadsprisindexen som Valueguard erbjuder (storstäderna) oftast ointressanta i ett internationellt perspektiv. Utländska köpare av bostäder i Sverige finns förstås men knappast i en sådan utsträckning att de driver priserna på marginalen. Enda specifika undantaget är antagligen Malmö, och där återkommer jag med bostadsprisindex för villor respektive lägenheter mätt i danska kronor, en valuta knuten till euron.

Man kan också tänka sig att titta på Stockholm och Göteborgs bostadspriser i någon annan valuta, t ex euro (finnar) eller norska kronor.

Kom gärna med förslag. Valutor har jag tillgång till de flesta. Index finns för Sverige som helst, sammanslaget för villor och lägenheter vilket används nedan, respektive för lägenheter eller villor, samt lägenheter eller villor för våra storstäder, samt ett sammanslaget index för villor eller lägenheter för sk mellanstora svenska städer.

|

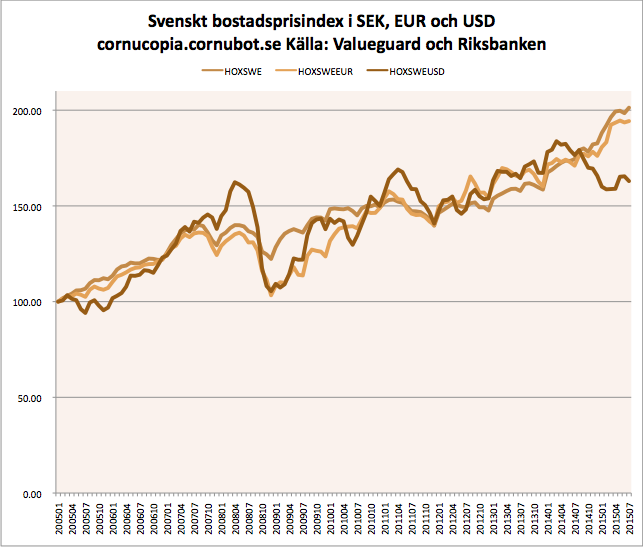

| Svenskt bostadsprisindex i SEK, EUR och USD |

Tittar man på bostadspriserna i SEK, USD och EUR ovan, så ser vi att priskraschen på den akuta finanskrisen 2008 – 2009 i princip utplånade hela prisuppgången sedan 2005. Fast i dollar och euro, inte i svenska kronor.

Sedan 2014 har de svenska bostadspriserna fallit i dollar och sedan i mars har de stått relativt stilla i euro.

Hade volymerna utlänningar som köper bostäder i Sverige kontant varit stor kunde man hävdat att vi hade en riktig urblåsning 2008 – 2009. Men de allra flesta köper inte bostaden kontant. Den avgörande majoriteten av utländska inflyttande som köper en bostad gör det sannolikt precis som svensken mot sitt kassaflöde i form av att ta lån mot lönen, och för dem spelar inte valutakursen någon avgörande roll.

I USD var den svenska bostadspriskraschen 2008 – 2009 fullt jämförbar med den amerikanska kraschen på den akuta finanskrisen, även om de amerikanska priserna toppade redan 2005. Intressant är också att för botten både 2009 och 2011 sammanfaller bottnarna ganska exakt indexmässigt i både dollar och euro, 2011 rent av även i SEK. Tror man inte att det är en slump kan man förvänta sig att det kommer ske igen på nästa prisras, där nu dollarpriserna redan börjat nedgången.

För just Malmös dynamiska Öresundsregion kan det vara intressant att titta på priserna i DKK eller EUR. Återkommer med det senare.

15 kommentarer

Skulle varit trevligt med grafen gjord i D3 eller liknande, enklare att se datapunkter och så ( just nu är det lite svårt att urskilja hoxswe). Hur som intressant data.

Mycket som är trevligt här i världen. Det här gick fort. Oavsett är det bara representativt.

Visby + RRu?

Just Visby finns inte i Valueguards data.

Jag har en tysk sommargäst i stugan där jag bor. Han berättade om sina bostadsfunderingar.

Läget var som följer:

Han och hans familj hyr i dag, han har möjlighet att köpa fastigheten.

Banken kräver återbetalning av hela lånet på 20 år ty han har kommit upp i den gigantiska åldern av 58,

hade han varit yngre hade han kommit undan med 30 år.

Detta till trots skulle det inte bli dyrare att köpa fastigheten.

Det vore en intressant räkneövning att se var de svenska bopriserna skulle hamna om våra banker tillämpade samma regler.

Är tyskarna helt tokiga? Does all debt have to be paid? Vad pratar Memhet Kaplan och hans tyska kollega om?

Malmö borde väl mätas i DKK?

Det är en fattigmansförort till Köpenhamn nu.

Hur skulle det se ut om man räknade på GoG (grams of gold)

XAU.

Mvh Besserwisser

Är detta relevant? Finns det någon logisk korrelation? Lite norrmän och tyskar köper svenska sommarstugor men det är väl av marginell betydelse för bostadsmarknadens värdering?

En hög dollarkurs sänker svenska bostäders pris mätt i dollar.

En hög dollarkurs gör att svenska företag går bra, anställer fler som i sin tur känner sig rikare och konsumerar mer.

Sänkta svenska räntor ger med allt annat lika en sänkt krona, vilket också ökar bostadspriserna både i sek och usd.

Relevant, nej. Intressant, ja. Visar hur mycket av prisuppgången som man kan argumentera beror på kronans försvagning.

Stora relevansen är att panikräntesänkningarna från Riksbanken sedan 2014 har drivit upp bostadspriserna.

Utländska fastighetsägare köper allt mer svenskt, inte nödvändigtvis privatpersoner utan institut kan likväl driva på priser. Ungefär hälften av investerarna är från Storbritannien så GBP kan vara relevant att se för storstadsregioner.

2014 gjordes transaktioner för 160 miljarder SEK, 29 miljarder var utländska. Med tanke på utvecklingen hos räntan lär detta ha ökat.

Så länge bostadspriserna går upp i alla länder och i alla valutor kan man säga att bostäder befinner sig i en lång global upptrend. Orsaken är främst centralbankernas misslyckade inflationspolitik samt bankernas lånevillighet.

Jag skulle vilja se bostadspriserna som funktion av penningmängdstillväxten samt i relation till investeringar i produktiva tillgångar(inkl sådana fastigheter men ej för bostäder).

När normal inflation finns i samhället skapas ny valuta(pga prishöjningar). Idag skapas inte ny valuta utan bara nya skulder. En väsentlig skillnad, eller hur! Deflationen kommer att fortsätta och skulder är som vi vet inte bra under sådana tidsperioder. Verkar som allt ekonomer redan visste inte längre gäller. Förmodligen beror det på att de lever i förhoppningarnas värld att skulderna används till produktiva investeringar(men så är det ju inte relativt sett).

För att summera: Tillgångar rör sig i pris medan skulderna består. Under deflation stiger valutan i pris vilket ytterligare förstärker cykeln. Det motsatta gäller under inflation. CB´s har inte insett att världen förändrades redan 1981 och än värre blev det efter 2001(WTO-Kina och IT-revolution 3).

Abenomics succé: BNP i fasta priser föll Q/Q med -1,6%. Publika investeringar ökade under samma kvartal med 2,6%. Snacka om misslyckande. Deflatorn var +1,6%(stagflation) dvs nominell tillväxt var 0%.

BoJ får fortsätta i all "oändlighet" att betala "allt". Yenen föll inte märkvärdigt mot dollarn då dollarn i var under press sedan förra veckans Kina-besked. Att köpa usd/yen på sikt måste vara den självklaraste av alla affärer.

I Japan faller fastighetspriserna fortfarande sedan 1989. Men de borde ju inte göra det sett till deflation&ränta eller? Vad är skillnaden?

Momshöjningarna och viss import ligger bakom inflationssiffrorna. Antagligen går Japan tillbaka till deflation och inte stagflation. Folk får det hur som helst sämre som

helhet.