Förnekare av de svenska hushållens skuldbubbla brukar ursäkta det hela med att svenskarna har stora tillgångar att balansera skulderna med. Men dessa tillgångar är extremt snedfördelade och i själva verket ligger ca 70% av de finansiella tillgångarna i händerna på 10% av svenskarna.

|

| Sparkapitalfördelning i procent

per sparkapitalintervall enligt Timbro/Demoskop |

Vi utgår här från Timbro/Demoskops stora förmögenhetsundersökning, där nästan 4 000 svenskar svarar på frågor om sitt sparkapital. Datat finns publicerat i Philip Lerulfs bok Balansakten – medelklassen som lever ur hand i mun (45:- SEK hos Bokia 49:- SEK hos Adlibris, 49:- SEK hos CDON, 51:- SEK hos Bokus).

Utifrån denna förmögenhetsfördelning kan vi räkna ut hur mycket de olika intervallen sparkapital sitter med totalt, där allt övrigt hamnar hos de som angett mer än en miljon kronor i sparkapital.

Grafen över denna fördelning av sparkapital i olika storleksintervall uppe till höger är justerade för de ca 9% som svarat vet ej. Då har t ex 4.4% mer än en miljon kronor och 7.69% säger sig inte ha något sparkapital alls.

Då Timbro/Demoskops undersökning bara berör vuxna och man rent formellt bör räkna in barnens sparkapital i föräldrarnas, så har jag sedan från SCB plockat fram siffran 7 506 063 för Sveriges befolkning 2012, i åldern 19 år eller äldre.

|

| Svenskarnas sparkapital 2012K4,

ej bostad eller pension |

Timbro/Demoskops siffror berör, som sig bör, inte illikvida eller otillgängliga tillgångar som bostaden eller pensionssparande och fordringar på pensionssystemen, både privat och gemensamt. Tittar vi på SCB:s Sparbarometer landar då sparkapitalet på bank, i obligationer, aktier och fonder mm på 2 476 317 MSEK, i relation till skulderna på 2 983 200 MSEK. Det är dessa tillgångar vi kan använda för att lösa skulder – pensionsfordringarna kommer utpytsade per månad i pensionsåldern och bostaden måste som bekant köpas av någon annan för att man ska kunna lösa skulden. Därmed minskar inte skuldsättningen för svenska hushåll om man säljer sin bostad, annat än till någon med rejält med sparkapital. Vilka kommer visa sig vara väldigt få.

Utifrån detta har jag räknat fram hur mycket kapital som finns hos svenskarna i respektive sparkapitalintervall. Jag har i denna teoretiska beräkning använt den ungefärliga mittpunkten i respektive intervall, och allt annat har hamnat i gruppen som anget mer än en miljoner kronor i sparkapital. Underlag i siffror enligt nedan.

|

| Förmögenhetsfördelning

efter storlek på sparkapital ej bostad eller pension |

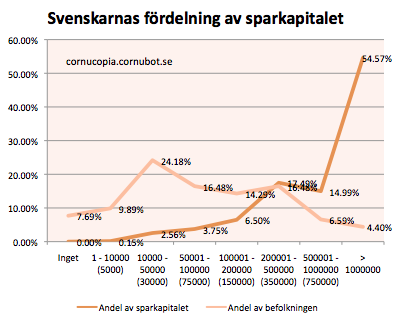

Inget sparkapital (0 kronor i uträkningen) 7.69% av svenskarna

1 – 10 000 i sparkapital (5 000 kronor i uträkningen) 9.89% av svenskarna

10 001 – 50 000 (35 000 i uträkningen) 24.18%

50 001 – 100 000 (75000) 16.48%

101 000 – 200 000 (150 000) 14.29%

200 001 – 500 000 (350 000) 16.48%

500 001 – 1 000 000 (750 000) 6.59%

> 1 000 000 (resten) 4.40%

Resultatet blev enligt grafen ute till höger eller bara som procent nere till vänster.

|

| Fördelning av sparkapitalet

och befolkningen i procent |

55% av sparkapitalet hittas hos 4.40% av svenskarna. 70% av sparkapitalet finns hos 11% och hela 87% av sparkapitalet hittas hos de 27% rikaste svenskarna med över 200 000 kronor i sparkapital. Övriga 73% sitter alltså på 13% av sparkapitalet.

De 4.4% rikaste har i medel 4.09 MSEK var. Median går förstås inte att räkna ut med dessa siffror.

Detta sparkapital kan alltså bara lösa svenskarnas skulder och den ofantliga skuldbubblan om 11% av befolkningen bestämmer sig för att köpa övriga svenskars bostäder, kontant. Vilket förstås aldrig kommer ske.

Naturligtvis är detta en teoretisk beräkning, skit in, skit ut och jag gör inte något anspråk på att sitta på den exakta sanningen, men detta är indikativt och en replik till de som tjatar om svenskarnas tillgångar. Den som menar att svenskarnas tillgångar är annorlunda fördelade får gärna visa en egen beräkning på detta…

I en del fall finns det förstås högbelånade som också har stort sparkapital, men det är knappast normalfallet. Inte ens i intervallet med personer med över 1 MSEK i sparkapital är medlet högre än 4.09 MSEK, vilket knappt kan köpa en bostad i dyrare delar av Stockholm. Givet teoretiskt jämn fördelning bland dessa “superrika” (trams eftersom 4.09 MSEK inte ens är en dollarmiljonär) så har bara 2.20% mer än 4.09 MSEK i sparkapital.

Majoriteten av svenskarna, 73%, har ett sparkapital på under 200 000 kronor och kan knappast lösa några bostadslån, än mindre köpa en bostad kontant eller ens lägga upp 15% för att klara bolånetaket för en bostad på drygt 1 MSEK i pris, samtidigt som en normal svensk villa idag kostar 2.089 MSEK. Det krävs ett hushåll med två individer med tillsammans över 300 000 i sparkapital för att ordna det bolånetaket och antagligen är alltså fler än 73% av svenskarna utestängda från Medelsvenssons villa idag.

Nej, man ska inte skriva blogginlägg på en lördagkväll, speciellt inte sådana som kräver tid och research, men pärlor för svin är också pärlor.

Så är du en av de lyckligt lottade, eller hårt ihopslitande, elva procenten?

25 kommentarer

Känns inte speciellt smart att spara pengar på banken när man har banklån. Har man överskott amorterar man hellre.

Man har självklart ett värde i bostaden som alla icke efterblivna fattar.

När sparräntan vida överstiger låneräntan tjänar man inte mycket på att amortera, i a f inte om man har ett relativt litet lån med liten månadskostnad i förhållande till inkomsten.

Var hittar du så hög sparränta och utan att behöva låsa in pengarna?

Trixet här är ju att sätta pengarna på en nischbank som lånar ut till folk med betalningsanmärkningar (t.ex. bluestep) – sen låter man staten stå för risken via insättningsgarantin.

Hoist ger 2,55 %. Lånet är på 1,95 %.

Den här kommentaren har tagits bort av skribenten.

Även om Hoist ger en sparränta på 2,55% så betalar du 30% skatt på denna avkastning vilket gör att den faktiska räntan du får ut är 2,55*0,7=1,785%

Har man då en låneränta på 1,95% så är det fortfarande tråkigt.

Att amortera bort sina skulder är enligt mig i princip alltid att föredra.

@Miljonären

Du vet väl att du får göra avdrag för räntekostnader? Lånar du en miljon och sätter in på hoist får du en ränta på 25.5tkr, räntekostnaden på 19.5tkr får du dra av – kvar blir då en vinst på 6tkr varifrån det går 30% skatt och kvar blir 4200kr efter skatt.

Tillägg:

Fördelen med att ha pengarna hos Hoist är att sålänge de är solventa så har du tillgång till ditt sparkapital obetingat vilket inte är fallet då du amorterat motsvarande summa – bortsett från att man tjänar pengar så har man dessutom större handlingsfrihet med detta alternativet.

Man skall kanske inte heller skriva inlägg som det inte finns något att invända mot. Bra dock, så inlägget är säkert väl använd tid även om diskussionen här skulle bli ganska tunn. Men vi kanske kan lördagstramsa om ditten och datten om vi inte hittar något att tillägga till din analys.

Så länge folk har arbeten som verkar trygga nog för att folk skall få låna en massa pengar så går det kanske att hålla bubblan i liv. Men jag har väldigt svårt att se att vi skall kunna behålla både arbetena och inkomstnivåerna vi har. Antingen behåller vi inkomstnivåerna men då försvinner arbetena eller så behåller vi arbetena genom att sänka våra inkomstnivåer kraftigt, men då kan vi nog inte finansiera nuvarande bostadspriser längre.

Förvånad över två saker.

Dels att andelen inlåning är så pass stor av det totala sparandet. Skulle vara intressant att se en historisk utveckling av den här fördelningen. Misstänker att den andelen ökat starkt de senaste åren sedan många i likhet med mig själv ser cash på olika banker (upp till max statliga insättningsgarantin) med dålig ränta som ett sätt att med förhållandevis låg risk se vart det här finanskriseländet tar vägen för att när någon bubbla verkligen brustit, med större säkerhet kunna gå in där. Som det är nu känns det svårt. Inte ens guld känns som någon säker investering längre.

Den andra grejen som är förvånande är förstås att de 4.4% rikaste bara har i medel 4.09 MSEK var. Nu är ju detta så klart ett väldigt grovt mått då det även inom denna grupp lär vara väldigt stor snedfördelning, men det var ändå en siffra som var klart lägre än jag förväntat mig. Men gissningsvis beror det på att många rika i takt med att de byggt upp sin förmögenhet investerat en del i fler bostäder som inte räknas med (fritidsboende, en extra fjällstuga, osv. osv.), men ändå.

Hur kommer vår valutas värde se ut när bubblan brustit? Är det verkligen smart att spara pengar på banken för att kunna köpa den dag bostäderna sjunkit i värde, kommer verkligen vår valuta vara så mycket värd den dagen?

Är inte risken större att staten sänker räntan för att få fart på ekonomin och därmed sänker värdet på pengarna än att en ekonomisk kris spräcker bubblan?

Aja, trist att läsa att medelsvensson inte har mer sparat.. trodde faktiskt att det var betydligt bättre.

Tja, så här långt i valutakriget har ju SEKen stärkts i värde tack vare vår riksbanksdirektion som så här långt varit mindre försiktiga att sänka räntan än omvärlden varit. Så det har känts som en helt OK strategi så här långt. Den stora fördelen känner jag ligger i flexibiliteten det innebär.

När nu Ingves och Borg så pass öppet talar om att försöka diversifiera räntan via ökade riskvikter för bankerna, etc. för att inte sänka just bostadsräntorna mer, har jag svårt att se att ett valutasparande om än med usel ränta, kommer att utvecklas sämre än bostadspriserna framöver. Någon gång måste den här bubblan sluta blåsas upp mer och jag tror den tiden är kommen nu. Räntorna kommer inte gå att sänka så mkt mer, Riksbanken verkar fast i sin övertygelse kring riskerna med bomarknaden och efter valet kanske t.o.m den heliga kon ränteavdraget kommer att komma upp på bordet med någon form av långsiktig avtrappning. Särskilt om S + M sitter i samma regering och då vågar ta den jobbiga frågan.

Som sagt, för mig känns cash som minst dåliga lösningen just nu.

Lysande inlägg från Cornu och samtidigt skrämmande. Antagligen finns det många som har bostaden som sparbössa istället för bankkonto.

Men man tänker inte på att det måste finnas köpare i framtiden.

Bubblan brister när krediterna stryps åt – inte förr.

Jag hade ingen aning om att jag var så in i h-ete förmögen. Visserligen är jag skuldfri och har inte behövt jobba en sekund senaste halvåret men när jag har läst detta undrar jag faktiskt om inte Reinfeldt hade en poäng när han skrev sin bok om det sovande folket…..fast vänta nu….sovit är ju det jag har gjort senaste halvåret 😀

Alltså är det dags att börja jobba igen!! 🙂 ….nu måste jag bara hitta ett schysst konsultuppdrag, tips emottages tacksamt 🙂

Tyvärr så är verkligheten sån att det räcker med 5% i kontantinsats, resten fick min vän ett blancolån på…och det roliga är att de 5% lånade han från andra håll… så hur bra tror ni att dessa bolånetak funkar?…

Säg att ni är två som ska köpa ert första hus för två miljoner. Era föräldrar är ofta de som har kapital. Antingen får ni låna 300 tusen av era föräldrar och tar resten i lån, eller så lånar ni 100 tusen och tar blancolån sen bottenlån på resterande. Det är så jag tror verkligheten ser ut idag iaf.

För referens är länken nedan kul läsning…

Income-inequality in US

På Text-TV i går skrev man att en tredjedel av svenskarna är oroliga för sina huslån. Om jag fattat saken rätt så vill EU både införa amortering och ta bort räntesubventionerna i Sverige.

Intressant men är det relevant?

Fördelningen av förmögenhet är väldigt sned. Det är kanske orättvist om man ser på % hit och dit.

Ser man på en annan variabel där alla kommer att kvalificera sig-åldern så förefaller fördelningen mindre problematisk. Vi är fattigare när vi föds och rikare när vi dör!

Att förmågan att spendera är omvänd mot denna fördelning kan vara en förklaring och ger åtminstone mig viss tröst och hopp.

"Vi är fattigare när vi föds och rikare när vi dör!"

Jag måste nog invända mot det här. För det första är du vanligen mycket rikare på potentialer när du föds än när du dör, åtminstone om du inte dör mycket ung. För det andra hade Jorden sannolikt mycket mer oförstörda naturresurser när du föddes än den har när du dör. För det tredje så hade du tillgång till dina föräldrar och flertalet av deras förmågor och tillhörigheter när du föddes, medan du förmodligen förlorat nästan allt detta när du dör. För det fjärde är en av de vanligaste dödsorsakerna historiskt sett att man har fått slut på sina resurser.

Så man kan nästan lika gärna säga tvärtom: Vi är rika när vi föds och fattiga när vi dör!

Det är väl för att vi förbrukat våra potentiella resurser till att samla ihop den enda resursen man kan köpa för-pengar!

Hade fler som du sett att vi föds med stora resurser som väntar på att nyttjas på ett klokt sätt-inte fördelas i första hand-så hade världen blivit rikare. Ett klokt sätt är att förvalta vår jord så den kan brukas i generationer.

Djursholmaren spekulerar…

"om vi tittar på skillnaderna mellan hushållen ser vi att den mest skuldsatta tiondelen av hushållen har nästan en halv miljon i skuld medan den rikaste tiondelen har en nettoförmögenhet på över sex miljoner." är några av de siffror jag har fått fram från SCB:s förmögenhetsstatistik och Hushållens ekonomi – HEK (kosthushåll). Läs mer på: http://tradgardenjorden.blogspot.se/2012/12/vem-star-i-skuld.html

Det intressanta är om det är median eller medel, tror knappast att 10 % av sveriges hushåll har 6 miljoner i nettoförmögenhet.

Självfallet kan alla lån lösas det handlar bara om Stock vs flow.