Ni har kanske inte missat att Institutet för privatekonomi hos Swedbank släppte en rapport om utvecklingen för svenska hushålls ekonomi de senaste 40 åren.

Man kan förstås läsa det hela online och speciellt delrapporten ser bitvis ut som den här bloggen. En del grafer är rent av i princip identiska, samma källor och gjorde med standardinställningar i Excel. Swedbank goes bloggkvalitet.

|

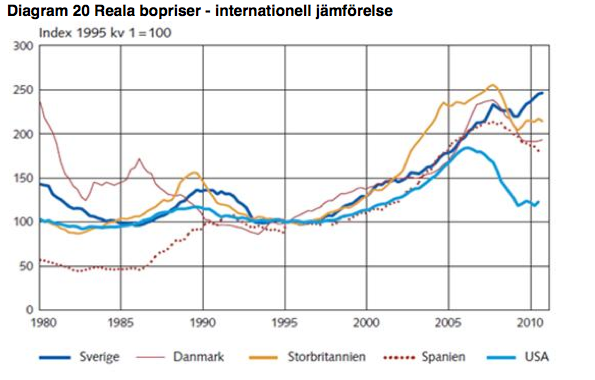

| Reala bostadspriser i några olika länder 1980 – 2011

Sverige ligger på topp |

Men det finns så många intressanta grafer från speciellt delrapporten Boende och krediter som levererar grafer och inga visor kring den svenska skuldbubblan och den svenska bostadsbubblan. Väldigt klarsynt av Swedbank.

Man har rent av med grafen över holländska Herengracht-index som visar att de senaste 40 åren har uppvisat en exceptionell utveckling av bostadspriserna som tagit tillbaka priset till nivåer som senast gällde för 271 år sedan.

|

| Hur många årslöner behövde man för att köpa en

villa 2010? Villor har aldrig varit dyrare, iaf inte sedan 1975. |

Tänker här återge en serie intressanta grafer ur rapporten. En graf säger som bekant mer än 1000 ord, men jag rekommenderar att man även läser denna utmärkta rapport. Håll till godo.

Naturligtvis går det utmärkt att stoppa huvudet i sanden och låtsas som ingenting kring dessa grafer.

Överbelånad vän av ordning påtalar att räntorna är betydligt lägre idag än på 70-talet, men Swedbank påtalar korrekt att vi har högre reala räntor idag.

Förr åt höga löneökningar plus möjligheten att dra av upp till 85% av räntan och idogt amorterande av skulderna. Allt kombinerat med en låg realränta.

|

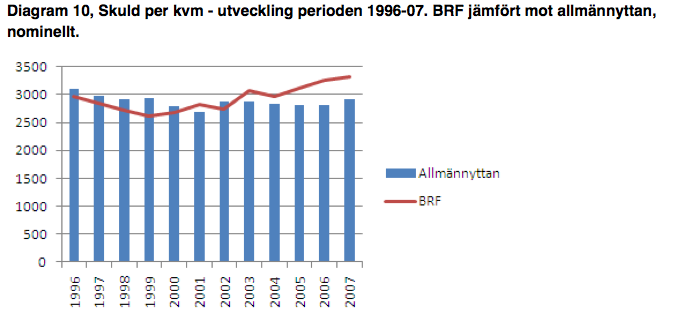

| Bostadsrättsföreningarnas skulder ligger också på topp. |

Idag amorterar man väldigt lite, har mycket små löneökningar och en högre realränta. Skulderna har i praktiken blivit obetalbara och kommer inte arbetas ner. Istället har svenskarna frivilligt och med öppna ögon valt att binda sig till låneslaveri och livegenskap under bankerna för resten av sina liv.

Speciellt gäller detta de yngre som av förklarliga skäl går in högbelånade på bostadsmarknaden.

|

| Svenskarnas belåningsgrad på bostaden, fördelat

åldersmässigt. Föga överraskande så ligger belåningsgraden strax under 85% för de unga. |

Swedbank påtalar också korrekt att pratet om bostadsbrist som drivande av bostadspriserna är trams. Man konstaterar att priserna stiger även på avfolkningsorter och i avfolkningsregioner, vilket jag påtalat tidigare.

Vare sig ökningar i disponibel inkomst eller ökningar av BNP kan förklara stigande bostadspriser. Skulderna stiger både mer än disponibel inkomst och BNP.

|

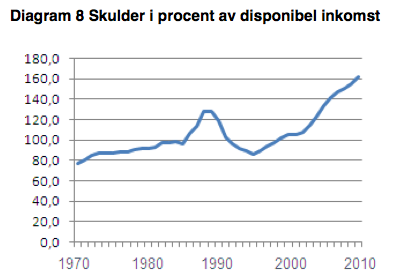

| Svenska folkets skulder i förhållande till

disponibel inkomst. Har inte heller varit högre under perioden, inte ens inför 90-talskraschen. |

|

| Skulder i förhållande till BNP. Tror jag har

gjort ungefär samma graf någon gång. |

|

| Skulder i förhållande till reala tillgångar

är dock inte tillbaka på samma nivåer som 1990. I sig är denna graf högintressant, med nästan 100% belåning i förhållande till värdet på reala tillgångar på toppen av en bubbla. |

|

| Justerat för inflationen har svenska

hushålls skulder ökat med 714%. |

|

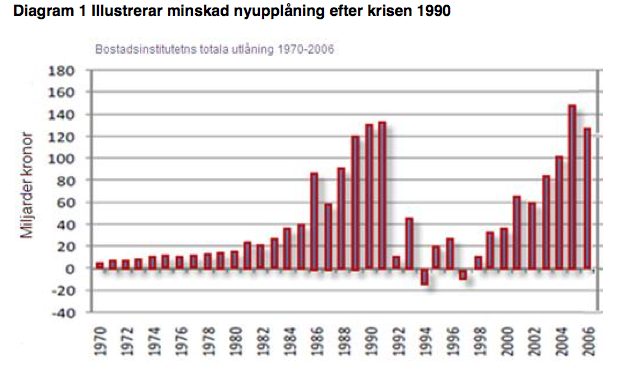

| Hushållens nyupplåning är en fin

illustration över 1990-talets kris och hur bostadsmarknaden totalt frös ihop 1992-1999. |

Speciellt intressant är diagram 1 från rapporten, som visar effekten av kraschen 1990 och hur hushållens nyupplåning tvärdog i spåren av den tidens kraschade bostadsbubbla.

Man får här också ett någorlunda objektivt datum för när bubblan började pumpas upp igen, nämligen runt 1999 – 2000, antagligen påeldat av uppfattad rikedom som följd av börsbubblan.

Grafen visar hur snabbt det kan gå utför.

Den här gången är inte annorlunda. Det är varken brist på bostäder, högre BNP, högre inkomster eller lägre realräntor som drivit upp priserna. Tvärt om ligger felet i att folk inte tror att skulder någonsin skall betalas tillbaka.

Det finns en väldigt enkel lösning för att läxa upp svenskarna och lära dem vad en skuld är. Och det är att höja bostadslånens räntor till den nivå som alla bostadsköpare idag slår sig för bröstet att de minsann klarar. Sju-åtta procent.

Enligt kalkylerna klarar ni ju av den räntan utan problem, så varför inte höja dit?

34 kommentarer

Åhh en bank som släpper en sådan rapport. Förklarar varför två personer (båda med fast medeljobb) i min närhet i dagarna blev informerade att 25% gäller för BRF trots att den endast kostar 490 tusen. Swedbank kanske förbereder sig för något?

Räntor på 8% kommer vi aldrig att se igen…i alla fall inte förrän världens fiat-system har havererat.

Riksbanken har inga alternativ till att skydda BLT. 100.000 villaägare utkastade på gatan är lika med Sverige i kollaps.

De senaste 10 årens räntenivåer = massivt penningtryckande.

De senaste 10 årens officiella inflationssiffror = massiva lögner.

Nu förstår man varför folk köper guld.

Tyvärr så har nog7:48 rätt. Kolla på hur island gjort.

http://www.e24.se/makro/varlden/island-gar-for-egna-segel-igen_3035228.e24#xtor=AD-500-%5BE24%5D-%5B3035228%5D-%5Bartikelpuff%5D-%5BAftonbladet%5D-%5B%5D-%5BEttan%5D

"Vissa högt belånade har fått skriva ner sina skulder till att motsvara 110% av bostadens nya värde. "

Tack för den. Då har man alltså maxrisk på bostadsvärde*[1-%bostadsfall]*.10 kr!

Synd att man inte är bolånetorsk med kakelugn och balkong :/

Väldigt bra av Swedbank men också skrämmande grafer. Fler borde ta sig en titt på dessa och sedan se över sin egen situation. Många riskerar dessutom att bli "fast" i den BR eller villa som de idag har köpt och med tanke på att Sverige har en av de högsta skilsmässotalen i världen kanske det inte är så lyckat.

Man fattar ju inte varför politiker och banker EN GÅNG TILL kunde driva en nästan exakt likadan bubbla som under nittiotalets början medan media har tigit om detta i minst 10 år!

Detta är inget upplyst land; detta är en hjärntvättat kapitalistiskt kommunistrepublik med en omfördelning av folkets tillgångar utan dess like.

Enligt diagram 20 behöver priserna falla cirka 60 % för att komma tillbaka till 100 nivån.

När man ser magnituden av problemet så inser man att vi alla – på ett eller annat sätt – kommer att få vara med att betala för detta.

Det verkar vara MEDVETET INBYGGT i systemet. Premiera de som bedriver hävstångsbelånad spekulation. Straffa de som hushåller med ekonomin.

Det som retar mig än mer är förljugenheten. Mycket riktigt så talas det om "7% är inte några som helst problem för medelklassparet blablba". Men så fort det ens ANDAS en NORMALISERING av reporäntan så blir det ett ramaskri utan like.

/Darius

Man blir både skrämd och beklämd när man ser detta. Det är helt klart en dyster framtid vi unga (nåja, 37…) har att se fram emot. Frugan vill inte riktigt lyssna på mina domedagsprofetior så det blir väl att sitta i vår 4M-villa och se dess värde halveras.

BLT är väl Borgs gullegrisar. Det är ju de som måste ha jobbskatteavdragen för att få ihop kalkylen. Samtidigt så verkar det som Sveriges tigerekonomi har gått upp i rök… Och samtidigt behöver Borg gamla och nya BLT för att öka BNP genom lånade pengar.

9:19

Jag förstår hur du känner. Jag har meddelat min sambo för 2 månader sedan att vi inte kommer köpa ett nytt boende på X antal år trots tillökning och något trångbodda. Detta kan äventyra förhållandet vilket jag redan känner av. Jag har motiverat varför "hunra gånger". Dock kan jag inte stå för mitt beslut att flytta under dagens förutsättningar. Vi får se hur det går emellan oss. Men jag tänker iaf behålla hyresrätten – den vill hon iaf inte ha eftersom det är fult att bo i!

Niclas J:

Jo – 60 procents nedgång är ju ungefär vad jag förutspår på några års sikt. Det första diagrammet liknas ju också det som jag gjorde över nordiska bostadsbubblor.

08:12, Skuldnedskrivning behöver inte vara negativt för en hyresmupp i o m att det per defintion är deflation samt att det kan öka riskpremien och tuffa till villkoren för framtida lån vilket i sin tur är deflationsdrivande.

//Snurresprätt

09:28 ni kan alltid byta till större om ni inte absolut måste bo nära city där stora lägenheter lyser med sin frånvaro. Vi gjorde så alldeles nyligen. Jag lyckades vinna över min fru när jag redovisade skillnaden i årskostnad mellan vår dåvarande hr och motsvarande br i samma område och frågade om hon var beredd att offra en till två utlandssemestrar per år för att bo i br.

tur att man valde en sambo med huvud mer än till prydnad..

Huvud? Vem bryr sig om hur det ser ut. Så länge kroppen är schysst, speciellt bakifrån eller med huvudet mellan hennes ben så kvittar väl ansiktet. Det är väl bara tjejer som vill titta i ögonen när man har sex.

Är det tillräckligt många som hamnar i sk–en kommer staten att hitta kreativa lösningar så att även de som inte varit med på festen tvingas vara med och dela notan.

Man kan alltid ändra reglerna för skuldsanering eller på amerikanskt vis låta BLT:en stoppa nyckeln i brevlådan och lämna problemen till banken, som sedan får räddas av staten(skattebetalarna).

Lite snyftreportage i SVT med vräkta familjer

och gråtande barn brukar alltid sätta fart

på den sociala poppulismen.

Angående partnerval, så kan jag rekommendera japansk sådan!

Du behöver inte sitta och förklara saker i timtals…dom förstår redan hur saker och ting hänger i hop, då dom vet hur det är att leva utanför Tigerekonomin Sverige. Sedan att dom inte har så många av dom inbyggda felen, som många svenska kvinnor har, är ju bara en bonus!

Rekommenderas!

-Om jag har bittra erfarenheter av svenska kvinnor?

-(djupt andetag)…Näe, det vill jag inte påstå…dom är ju ganska bra på recept och sånt där…

Är inte hyresrätter också belånade? Det finns ju bara en "mellanhand" som tar vinster/förluster men även hyresgäster lär påverkas när den 8% ränta som ni förespråkar blir verklighet.

Min villa kan bli som en bostadsrätt (banken är då föreningen)men jag kan ialla fall bestämma vem och hur många som skall bo i villan

Amortera ned till mer än 50% är onödigt om man ser till att standarden ökar. Nästa generation kan ta vid och minska skulden om det är önskvärt.En villa som är skuldfri och som en köpare måste renovera för en miljon eller en villa som har en restskuld på samma belopp, vad är mest värt?

Lite kul att swedbank faktiskt har plockat herengrachtindex-bilden från Börje Lindström (hovra musen över bilden). De har gjort sin omvärldsanalys.

Bilderna hamnar över i texten i både Chrome & iPhone.

Ba så attu vet.

Om min villa sjunker i pris från 4 miljoner till 2 miljoner är inte förlusten 2 miljoner!!!

Sänkt reavinstskatt 600 000kr, sänkt mäklararvode 100 000kr.

Förlusten stannar på 1,3 miljoner.

Jag drabbas visserligen, men bara för MIN villa.

Skattebetalarna/staten går miste om 600 000 kr för MÅNGA försäljningar + minskade stämelavgifter. Det lär bli en del minus till "skola vård och omsorg"

Ni hånskrattar gärna åt villaägare men vi sitter alla i samma båt!

:)) gillar kommentarfältet idag..

Har också valt kvinna efter huvud. Pallar inte med idiotin med lyxhysteri och leva över sina tillgångar. Extremt nöjd med detta. Som grädde på moset är hon dessutom svensk så jag slipper kulturförbistringar. Dom gör sig också påminda, på sikt om inte annat.

11:24 där har du en av anledningarna till att man är upprörd. Hade det bara drabbat dig hade man inte brytt sig och cornu hade inte haft lika många läsare.

Reflexion rörande den lätt aggressiva slutfrasen; du vänder dig starkt emot enskilda personer som är högt belanade. Tva punkter är viktiga i det sammanhanget som kullkastar din framtidsbild en aning. För det första är dagens lanesituation mycket ett resultat av hur politiker och institutioner valt att konstruera ekonomin. Ekonomin stannar upp utan upplaning. Just efter Lehmanfallet finns ett tal av Bush som är talande, detta var när krediterna höll pa att torka in; han sa att situationen maste lösas sa att folk kan fortsätta sina liv, köpa ny bil och skicka sina barn till college. I en generations huvud är detta saker man gör med krediter, inte sparade medel. Sedan kan man säga att det viktigaste är att ta ansvar för sin familj, var och en är ansvarig för sin ekonomi. Men likafullt, det är ett system valt av politiker och finansinstitutioner.

Andra synpunkten: det kommer inte att hända att alla överbelanade gar i konkurs, därför att det gynnar ingen. De som har makt över sin egen valuta som t ex USA, skulle hellre trycka pengar och elda pa inflationen, än att se 50% av hushallen och i stort sett alla större företag ga under. Därför kommer det värsta s k BLT-scenariot aldrig att inträffa, det skulle jag kunna ta gift pa.

Ang. val av kvinna. Ni har så fel!:) Det är kvinnorna som väljer män och inte tvärtom 🙂

Om nu räntan skulle gå upp till låt oss säga 7-8% som Cornucopia önskar, vilka effekter skulle detta inte få för Svensk ekonomi. Även om de flesta skulle klara av dessa räntor så skulle Svensk konsumtion tvärstanna med oehört tråkiga konsekvenser för gemene man som följd. Rätt och slätt, det är inte bara "bolånetorskarna" som skulle drabbas. Sen gillar jag inte ordet "Läxa upp" Jag tycker att det i så fall skulle vara att slå på dom som redan ligger. Så glöm allt vad bostadskrasch heter.

//Renis

re 13:01

Måhända väljer kvinnorna männen, men männen väljer bort kvinnor de inte vill ha

@11:53=

Trycka nya pengar, är det detsamma som att de gör de berömda QE? (Dom skapar statspapper som dom själva köper eller?)

"Att räntorna inte ökar lika mycket som väntat är däremot en positiv signal för bostadsköpare"

Man tar sig för pannan.

Från chatten med "familjeekonomen" på sydsvenskan.se

En stor del av mina bekanta lånar och köper fina saker för de sina pengar. Inte för att de själva vill det, utan för att sambon vill leva som i Sex and the city eller Desperate Housewifes (minus bekymmren). Pengar växer på träd, killen jobbar ihjäl sig, med mky övertid, hon jobbar på klädbutik (halvtid). Jag förstår inte hur de står ut:). Jag håller faktiskt med att kvinnan väljer mannen, efter vad denne kan erbjuda, både ekonomiskt och annat. Män som helhet tackar ja till allt…dumma som vi är:)

//

Skadeglädje är verkligen sann glädje! Människan vill av naturen frossa i andras olycka, lektyr som brott o straff eller skyldig mest i din kommun drar alltid ett lösnummer!

/ByggNytt

Bra att ni diskuterar kvinnor. Kvinnor har oerhört mycket större makt än de tror, genom att deras agerande påverkar män i större grad än vad både kvinnor och män tror.

Det värsta av allt är förstås att resultaten av denna påverkan är allt annat än bra.

Till sist är det bäst att nämna att kvinnans huvud är viktigt. Både insidan och utsidan är viktiga men insidan är faktiskt lite viktigare…