Dags för en enkel söndagsenkät. Denna gång handlar det om hur stora skulder ditt hushåll har, brutto?

Dags för en enkel söndagsenkät. Denna gång handlar det om hur stora skulder ditt hushåll har, brutto?

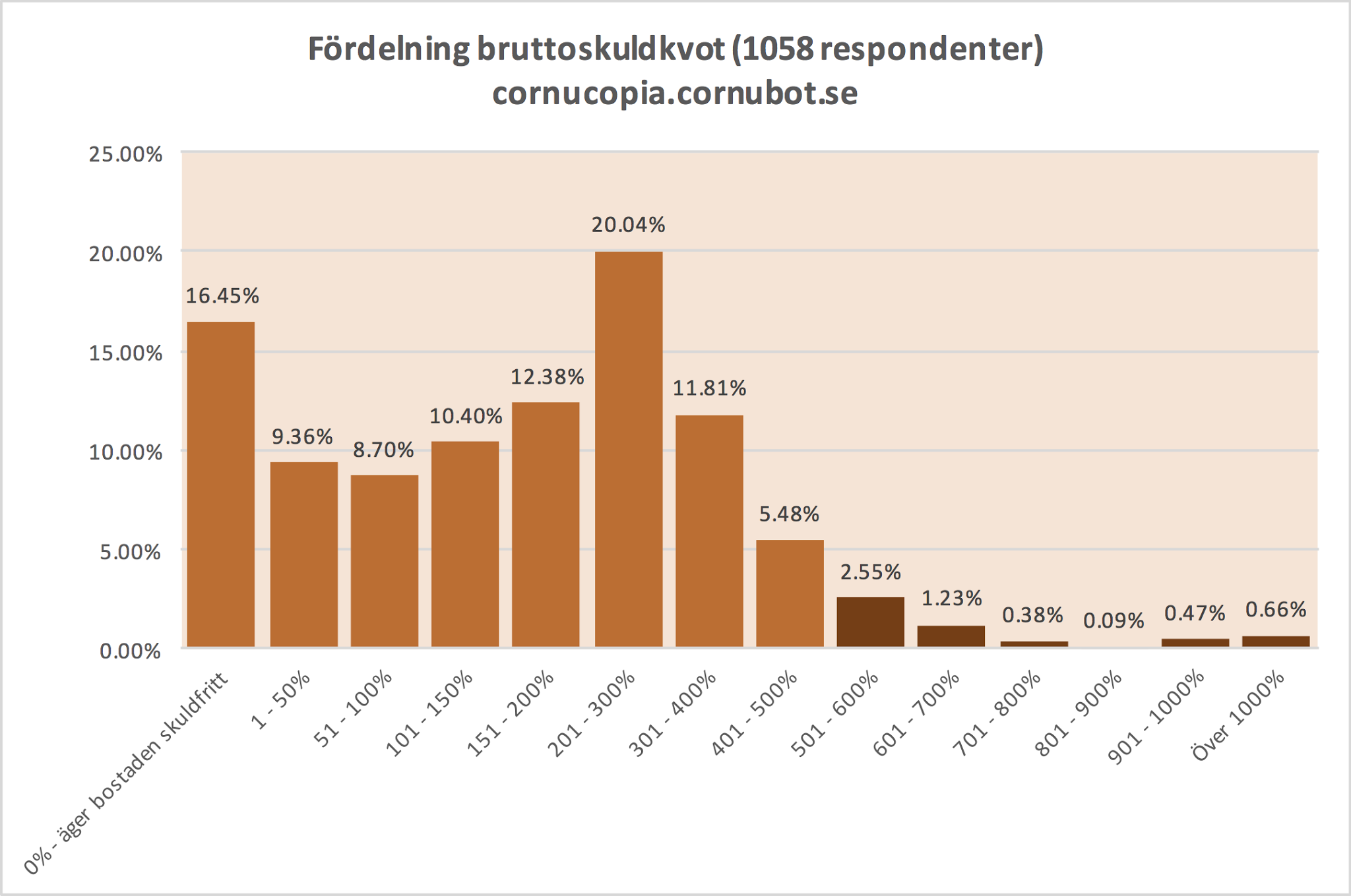

Utifrån responderande läsare innebär en bruttoskuldkvot på 500% små effekter, då få omfattas. Skulle Swedbanks nya policy bli branschstandard ger det alltså ingen större påverkan på bostadsmarknaden, vilket antagligen inte är meningen heller.

|

| Fördelning bruttoskuldkvot utifrån 1058 respondenter som äger sitt boende med eller utan skulder. |

Endast 5.39% av responderande läsare har en bruttoskuldkvot över 500%, alltså skulder dividerat med hushållets oskattade årsinkomst.

Dessa 5.39% kan säkerligen förklaras på olika sätt, t ex att man fått lägre inkomster genom att blivit arbetslös, föräldraledig, separation, pension etc, medan antagligen ytterst få från början fått beviljat lån på över 500% av bruttoinkomsten.

Kort sagt har ett införande av en bruttoskuldkvot på 500% antagligen mycket liten, eller rent av ingen, påverkan på bostadsmarknaden i det här läget. Det är säkerligen meningen, då bankerna genom att frivilligt införa sådant här hoppas undvika statlig reglering. Och då lägger man sig förstås på en nivå där man inte riskerar påverka bostadsbubblan väsentligt.

500% av bruttoinkomsten kan anses vara “ofarligt” ur detta perspektiv, även om det är hutlöst mycket för ett hushåll. 300 – 500% nettoskuldkvot, dvs som produkt av disponibel inkomst efter skatt är ett mer vettigt skuldkvottak, men då knäcker man som sagt bostadsbubblan när få har råd att köpa i våra storstadsområden med de kraven på sig.

Sedan är förstås inte bloggläsarna representativa för befolkningen i stort, utan är högutbildade, högavlönade män som är tjänstemän, chefer eller egna företagare i storstadsområden. Men det är relevant för att titta kontra påverkan på bostadsmarknadens gräddhyllor.

Med anledning av att Swedbank infört en bruttoinkomstskuldkvot på 500%, dvs att man inte får låna mer än hushållets bruttoårsinkomst gånger 5, så kör vi väl en gammal hederlig söndagsenkät i frågan.

Summera ditt hushålls årsbruttoinkomst, så som banken vill ha den angiven, dvs summan av era årslöner plus eventuella bidrag (=studiebidrag plus barnbidrag). Kapitalinkomster räknas inte, då de anses vara engångsinkomster och inte stadiga löpande inkomster man kan belåna.

Tag hushållets skulder och dividera med denna årsbruttoinkomst.

Det ger en procentsats, t ex 4.57 (dvs 457%). Kryssa i rätt svar ute till höger.

Därmed får vi se hur det ser ut med bruttoskuldkvoten för responderande läsare.

Eftersom ca 75% av alla läsarna är högutbildade, respektive tjänstemän, egna företagare eller chefer, samt bor i ett storstadsområde, kan det därmed ge en indikation på vad 500% i bruttoskuldkvottak kan ge för effekt på bostäder i premiumlägen i våra storstadsområden.

Hushållens skulder ökar snabbare än BNP.

BNP första kvartalet backade med 69 844 MSEK, eller cirka 70 miljarder kronor (GSEK). Samtidigt ökade hushållens skulder med 48 957 MSEK, eller om man så vill 49 GSEK.

Nu är detta inte helt rättvist med tanke på att BNP normalt backar kvartalsmässigt första kvartalet. Istället bör man förstås titta på rullande fyra kvartals BNP. Då ökade BNP med 45 862 MSEK (1.10%), eller om man så vill 46 GSEK.

Likväl ökade alltså hushållens skulder under första kvartalet med mer än svensk BNP. Grovt förenklat kan man hävda att situationen är ohållbar och högst teoretiskt kan man säga att tillväxten hade uteblivit helt om inte hushållen fortsatt sin lånefest och skuldbubbla.

Detta är förstås inget nytt, utan jag har sedan många år tillbaka påtalat att hushållens skulder växer snabbare än BNP och möjligheten att betala av dessa. Då har dock hushållen bara tillgång till en del av BNP att använda för att betala skulderna.

Det har skrivits många gånger förr – det bästa för en klubbmedlem i en bostadsrättsförening är att föreningen amorterar bort skulderna, gärna genom att medlemmarna tar lån istället. Dels blir räntan avdragsgill och dels är själva amorteringen avdragsgill och staten betalar alltså en del av bostadsrättsföreningens amortering. En amortering på 500 000:- SEK för en medlems del kan innebära en vinst rakt av på 325 000:- SEK för medlemmen.

De flesta känner till ränteavdraget och att man får dra av räntor upp till 100 000:- SEK om året, där staten ger ett avdrag på 30% av räntan. Över 100 000:- SEK är avdraget 21% av räntan. Bostadsrättsföreningen får dock inte något ränteavdrag, så om klubbmedlemmen betalar 2000:- kronor i räntor i månaden via föreningen blir föreningens lån alltså 600:- kronor dyrare i månaden än om skulden hade varit medlemmens personliga skuld.

Det bästa är därför att föreningen amorterar bort hela sina skulder, gärna genom att medlemmarna tar upp lån och betalar in till föreningen solidariskt i förhållande till andelen i föreningen (“lägenhetens storlek”).

Förs då dessa 2000:- SEK i månaden över till klubbmedlemmens personliga skulder minskar boendekostnaden med 600:- SEK i månaden.

Vad de flesta inte känner till är att föreningens amorteringar är avdragsgilla för klubbmedlemmarna.

Via bostadsrättsföreningarna existerar en form av amorteringsavdrag. Man får dra av amorteringarna i föreningen mot försäljningspriset på lägenheten när man säljer den. Har du via föreningen amorterat 500 000:- kronor får du dra av detta från reavinsten vid försäljning och staten betalar alltså i praktiken 22% av din amortering.

Om detta har BRF-konsulten Niclas Jonsson skrivit ett gästinlägg här på bloggen 2013.

“Det hela syftar till att föreningarna ska uppmuntras till att sänka sin skuld, då en förenings räntor inte är avdragsgilla. Mycket få föreningar känner till detta, och mycket få föreningar amorterar således i praktiken någonting. Föreningarna styrs ju av privatpersoner (lekmän) vilka överför sitt eget kortsiktiga tänk på föreningens strategi, vilket i förlängningen kommer sätta många föreningar i fällan den dagen räntorna går upp. En bostadsrättinnehavare (till skillnad från villaägaren) drabbas ju som bekant dubbelt vid ränteuppgång (Föreningens räntor till 100 %, egna räntor till ca 70 %).

Föreningens ”rådgivare” har heller inget intresse i att föreningen får denna information. Att banken tjänar på att föreningen behåller sina skulder förstår nog alla, men även förvaltaren har nästan alltid ett direkt intresse. Föreningens kassa ligger nästan alltid i förvaltarens bank (Gäller t.ex. HSB, Bostadsrätterna (tidigare SBC) och Riksbyggen), och här finns det ett ”backavtal” på tillgodoräntorna, som tillfaller förvaltaren. Dessutom brukar föreningarna be förvaltaren om hjälp vid omförhandling av lånen, och även här utgår oftast en för föreningarna dold ersättning från banken till förvaltaren för omlagda lån.”

Så är du engagerad i styrelsen se till att arbeta för att flytta skulderna från föreningen till medlemmarna. Alla tjänar på det – både omedelbart i sänkt månadskostnad och sedan via avdragsrätt vid försäljning. Därtill så sänks medlemsavgiften, vilket generellt höjer försäljningspriset, i bostadsbubblans Sverige ofta mer än själva amorteringen, eftersom avdragsgilla räntor sänker månadsavgiften.

I en perfekt värld kommer 500 000 i ökade lån för att amortera föreningens skuld innebära ett ökat pris på bostadsrätten med 500000/0.7=714 285:- SEK, om köparen av bostadsrätten bara stirrar på månadskostnaden. Till detta kommer att staten betalar 500000*0.22=110 000:- SEK i minskad reavinstskatt på grund av denna amortering.

Exemplet med föreningsamortering på 500 000:- SEK för den enskilda medlemmen blir en vinst på 110000+715285-500000=325 585:- SEK, plus sänkt månadskostnad fram till försäljningen. Det är en vinst på 65% på riskerat kapital om 500 000:- SEK. Eller som det heter i dagens nollräntesamhälle – “en ganska bra affär”.