Denna artikel innehåller reklamlänkar för Lysa, min huvudsakliga tjänst för sparande, både privat (reklamlänk) och för företaget (reklamlänk). Investeringar i värdepapper och fonder innebär alltid en risk. En investering kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Med årsskifte är det dags för en summering av börsåret. Min mest aktivt förvaltade portfölj gick +24.81% i år medan Lysaportföljerna gick +20.77% för bolaget och +21.76% för den privata portföljen där Lysa just nu erbjuder rabatt på avgiften det närmaste halvåret. Lysa erbjuder nu också flytt av gamla tjänstepensioner till bolagets förvaltning. Hur gick året för dig? PPM gick +22%.

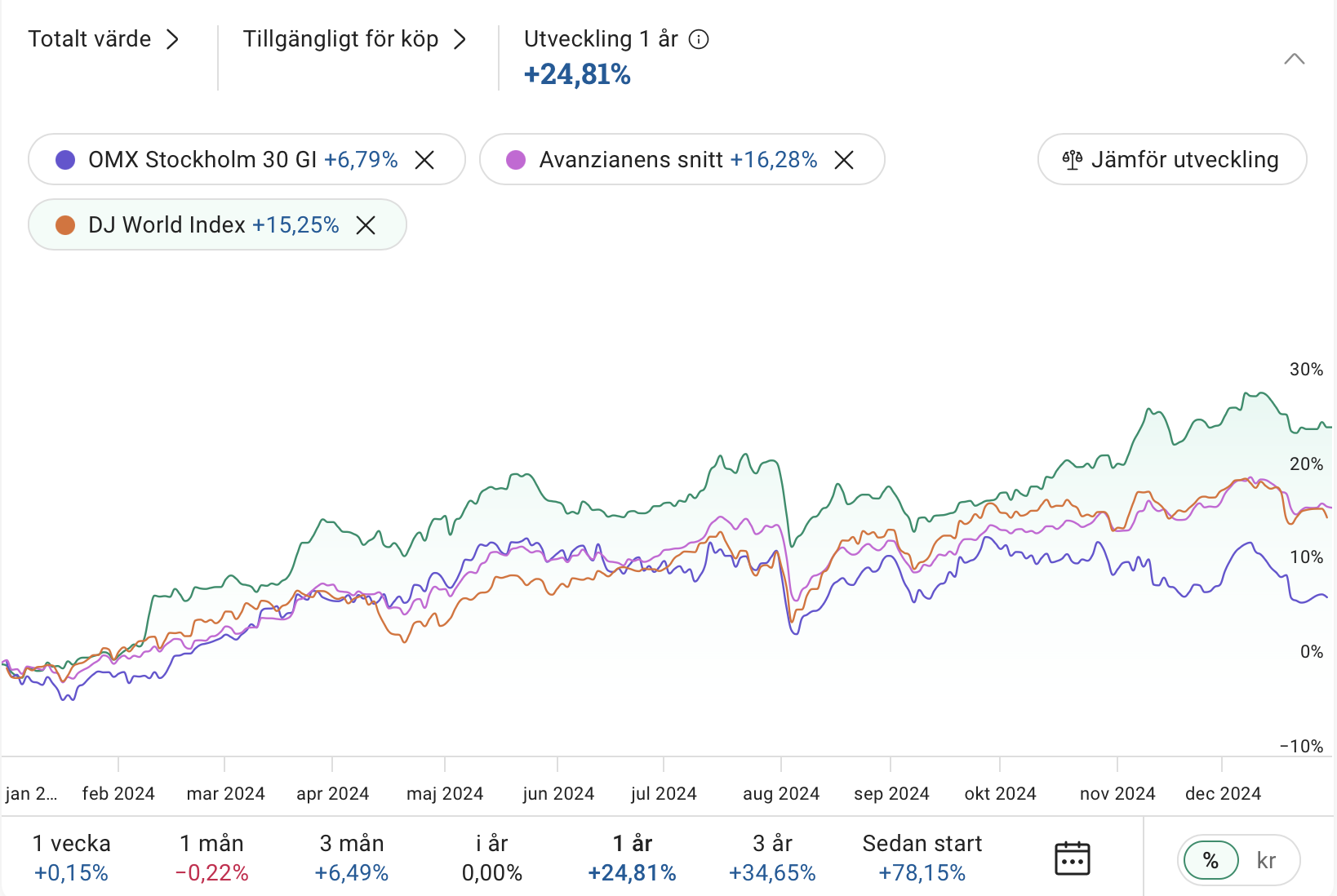

Först lite jämförelseindex, där det väsentliga är att titta på utvecklingen i kronor eftersom de flesta av oss har sina utgifter och framför allt skattskyldighet i svenska kronor då vi lever i Sverige.

Stockholmsbörsens OMXS30GI, dvs OMXS30 med återinvesterade utdelningar, gick +6.79%. Morningstar Sweden GR SEK rapporterar Lysa till +8.11%.

Globalt anger Lysa att Morningstar Global Markets NR SEK gick +27.50%, vilket är med rörelser för kronan och återinvesteringar av utdelningar. Avanza anger att DJ World Index gick +15.25%, men det tar nog inte hänsyn till kronans utveckling.

Hos Avanza gjorde även avanzianen i snitt +16.28% under året, vilket visar på att man inte bara investerar på Stockholmsbörsen, som alltså gått rätt beskedligt i år, om än plus.

Hos Avanza enligt ovan gick min portfölj +24.81%, och det är den som jag handlat mest aktivt med. Innehavet är nu fördelat på följande fonder, men jag har också handlat i två aktier under året, men som vanligt säger jag inte vilka då det finns exakt noll anledningar att dela med sig av sådant om man har ärligt uppsåt, samt att det rent av kan vara olaglig kurspåverkan att haussa egna aktier. Dessutom kommer om jag skriver namnet på en aktie någon vid ett tillfälle när aktien står lägre än idag skriva något hånfullt om att det var en dålig investering, så ni får hitta era egna aktier. Bägge gav heltalsmultipler i avkastning innan de såldes iaf, men investeringsbeloppet var aldrig högre än lämpliga 10% av portföljen.

Innehaven just nu är iaf följande:

- Avanza Global (gått bäst)

- Avanza Zero

- Carnegie Small & Micro Cap

- Carniegie US Small & Micro Cap

- Coeli Frontier Markets R SEK (gått näst bäst)

- Finserve Global Security Fund

- Swedbank Robur Access Asien (nykomling)

Man ska ju göra det svårt för sig, men allra bäst hade varit att bara stoppat alla medel i Avanza Global, med sin sjuttioprocentiga (?) tyngd på amerikanska storbolag, och då särskilt techjättarna. Men man ska inte göra det lätt för sig och jag gillar riskspridning geografiskt och branschmässigt.

Morningstar Global Markets med +27.50% visar att det är i globala storbolag man skulle stoppat pengarna i år, inte mer med det.

Som ni ser har jag numera Swedbanks lågpris Asienfond Swedbank Robur Access Asien och det är tillsammans med Coeli Frontier Markets ett långsiktigt strategiskt skifte mot de moderna och hungriga tillväxtekonomierna, men det kommer mer artiklar separat om det.

Det skiljer sig lite mellan de två Lysaportföljerna, dels +21.76% för det privata investeringssparkontot (reklamlänk) och dels +20.77% för bolagets kapitalförsäkring (reklamlänk). Just nu erbjuder Lysa rabatt på första halvårets avgifter om du öppnar sparande hos dem, gäller både privat och bolagets kapitalförsäkring via länkarna.

Lysa erbjuder nu också möjligheten att flytta och samla gamla tjänstepensioner hos bolaget (reklamlänk), så man både kan minimera avgifterna, få en investering till rätt riskprofil och därtill slippa ha sjutton olika tjänstepensioner liggandes, vilket är lätt hänt efter ett helt yrkesliv, och bökigt att självförvalta. Det är inte alla tjänstepensioner som kan flyttas, utan bara så kallade fribrev som främst inte handlar om fackens kollektivavtalspensioner tror jag.

Att utfallet blev olika för mina två Lysaportföljer beror på att den privata dels har månadssparande, och dels har det gjorts några större uttag där, framför allt pga stor renovering av ladan. Exakta tidpunkter för uttag och insättningar påverkar resultatet något.

Lysa investerar inte bara i globalt index, utan har övervikt på tillväxtmarknader och Sverige, därav sämre utfall än Morningstar Global Markets, trots 100% exponering mot aktier i mitt fall.

Jag har förstås ännu fler portföljer, framför allt sju olika tjänstepensioner, sparande på ordinarie bank, reservbank, samt PPM. De traditionella bankerna är dock rätt kassa på att redovisa utveckling på ett bra vis, exempelvis årsmässigt så vi skippar dem.

PPM har vi ju alla och där gick mina fonder +22% fördelat på följande:

- Länsförsäkringar Europa index (gick sämst +5%)

- Länstförsäkringar Global Index (+34%)

- Länsförsäkringar Sverige Index (+9%)

- Tundra Sustainable Frontier Fund A (gick bäst +36%)

Här ska jag lägga till Swedbank Robur Access Asien nu, vilket är ett långsiktigt beslut som säkert är med kass timing.

Men nu är frågan hur ditt börsår gick. Välj en portfölj (förstås den bästa av dem alla du har om inte annat pga de fyrtioelva tjänstepensionerna), samt PPM och svara på enkäten nedan. Ja, du behöver logga in på Pensionsmyndigheten för att få fram PPM-siffran, men det är väl bra att göra en gång om året ändå.

Ange svaren som avrundade heltal i procent, dvs “22”, inte “22%”. Att jag bara tar heltal beror på att det annars blir en hög andel felskrivningar som inte går att sammanställa. Mina svar blir alltså 25 och 22. Du behöver inte ha ett Google-konto för att svara. Ingen annan information än den ni själva anger, samt en tidsstämpel samlas in, inte ens er IP-adress kommer lagras och svaren går alltså inte att spåra till dig som person.

Allt över 12-14% är förstås mycket bra, och man ska inte räkna med mer än typ 12% om året över tiden, eller vad nu årsmedel numera är.

72 kommentarer

12, dock med något begränsad risk, är 65 plus.

29 PPM fonderna.

36 och 20. LF Global och 10% hävarm. AP7 Såfan för PPM

Gick såfan bara 20%? Det var som fan. Trots dess belåning och hävstång? Eller gick den 36%?

AP7 Såfa gick +31% under 2024 enligt vad det står på mina sidor.

I mitt fall var det Avanza zero som drog ner snittet mest.

Öppnade visst i all hast förra årets årsbesked för Såfan. 2024 förbereds fortfarande och väntar väl på att någon ska klicka publicera

Såfa anpassas sedan efter hur gammal man är. Ju yngre du är, desto bättre torde den ha gått 2024.

AP7 Såfa gick 31 procent under 2024, om man inte är äldre än 56 år och en del av pengarna hamnat i ränta.

Inte i närheten av den avkastning som anges i blogginlägget.

Avkastningen räckte dock till renovering av fasad, ny bergvärme samt invändig renovering av ytskikt och snickerier. Gjorde noll själv.

Hoppas på ett minusår på världens börser 2025 och att jag därmed tjänar lite bättre än under 2024.

Nyårslöfte för 2025.

Aldrig mer kommentera från mobil (kommentarerna hamnar alltid fel).

Run DMC

Så är det, har man mucho dinero blir en lägre procent en skaplig summa.🤯

Skulle nog säga att din avkastning dög i pengar mätt.

Upp 128%

Ganska hårt investerad mot MicroStrategy (som har Bitcoin på balansräkningen).

Med tanke på att jag är gammalmodig investerar jag i aktier, anser mig ha den nödiga kunskapen.

Visserligen har ”jävla” bloggaren i avsaknad av insulinberoende kamrater hotat mig med avstängning om jag skriver namnet på bästa aktien i min portfölj (DMYD +150%).

Men nu skriver jag svaret på en rak fråga, så vankas det avstängning, må det ske med TD1 sjukas goda minne.

Portföljen som helhet ca +60%

Haha, relaterar.

Har också blivit hotat med avstängning om jag pratat om Bitcoin i ekonomirelaterade trådar.

Men MicroStrategy (MSTR) är ett bolag så jag chansade på förståelse här.

Endast fonder må diskuteras i detta “ekonomiska” delavsnitt av bloggarens blogg.

Personligen har jag svårt att se varför en investering i en “valuta” som mest verkar användas i döljande av obeskattade medel, ska var attraktiv för de som inte viljelöst hänger på massan.

Visserligen ser jag behovet av en digital valuta för handel mellan länder, men läser man inläggen i div. bloggar verkar allför många efterfråga hur de ska få ut sina pengar utan att skattemyndigheterna i vederbörande land ska få veta det.

För att hänga på om de diabetikernas behov av nya läkemedel/ prevention är det så krasst att utan riskvilliga investerare riskar de bli utan de nya bättre. Och stödjer sverige inte svensk forskning kan de gå miste om enorma summor (skatteintäkter läkemedelstillverkning (DK= Novo Nordisk), även fortsatt skyhöga kostnader vård/ läkemedelsubventioner).

Men visst greenwashing a’la Northvolt är politiskt motiverat.

Nu tillhör era portföljer ämnet för denna artikel. Så länge ni inte ständigt måste in i alla andra artiklar och härja i frågan så är det acceptabelt.

+41,51%

Avanza Emerging Markets

Avanza Global

Avanza Zero

Bitcoin-certifikat

19 resp 23 (AP7 Såfa), men då har jag tagit ut pension så innehavet minskar per definition…

7AP +31%, skönt att se att det fortfarande lönar sig att aktivt vara passiv 😀

Annars är det LYSA som gäller i samma passiva anda för 90% av investeringarna.

Märkligt nog lyckades jag ha tur med resterande 10%, troligtvis förklaras det enbart av dollar vs sek under 2024 🙂

24 för mig.

Men!

Avanza har inga kurser efter 27/12 eller 30/12.

USA-börserna var även öppna 31/12.

Så förmodligen slutar det på 23.

Kombinerat gick min portfölj på Nordnet +24,81%, siffermagi!

Procent-bff!

Guldet upp, de få aktier gock upp, kontant uppfört garage…

Procentuellt ?? Men rätt OK

+31% i bägge

PPM i AP7 Såfa

Privat i storbank samt USA Index

Gjort det lätt för mig sedan en tid tillbaka efter att haft en läroperiod som bestod av att fläkta runt och göra det svårt för mig.

“The big money is not in the buying or selling, but in the waiting.”

“Ditt 2024” på Avanza säger +39,32% med maj som bästa månad.

Branscher:

Industri 20%

Finans 18%

Teknik 17%

Länder:

Sverige 49%

USA 23%

Danmark 6%

Finland 3%

UK 3%

Massa tjänstepensioner som gav 18-26% och så Såfan som gav 31%. Plus den “privata” ISK:n som gav 25%.

Ett totalt snitt på 25%, med uppskattningsvis 80% globalt, 15% Sverige och 5% Tillväxtmarknader.

Kommer nog börja minska det globala nu när amerikats tech-marknad är så vansinnigt högt värderat. Sälja lite LF Global och öka lite i Globala småbolag, Tundra Sustainable Frontier och PLUS Allabolag Sverige Index.

Bitcoincertifikat Avanza 147%

AP7 Såfa 24%

Hmm “ditt 2024” säger 141,79 men igår stod det 147 så välj själv.

OK såg nu att det står att siffrorna kommer at fortsätta uppdateras till den 2 jan.

48 % för hela året. Inget sparande dock alls 2024. Inte varit särskilt aktiv heller. Långtidssjuk.

Enskilt bästa där jag tidigare sparade några tusenlappar per månad till ett sex-siffrigt belopp gick upp med 152 % så den är jag särskilt glad över.

Lite osäker på hur Avanza räknar dock. Har tidigare sett en del fel i deras beräkningar. Bl.a. när försäljningar skett under året. Jag sålde för dryga 300k i år så jag vet inte hur det påverkar. Iofs inget att bry sig om i detta sammanhang då alla får samma beräkningsgrund ändå.

Att det blivit så bra under året är inget speciellt heller. Mycket återhämtning på redan investerat som tidigare sjunkit ned mot botten i en takt jag önskar den ryska flottan fått/fortsatt får uppleva med sina skorvar.

Plus ~30 procent. LF Global Index. Gick all in, dock något sent. Övergav “robotsparartramset” och det visade sig vara en god idé 🙂

Min tjänstepension på Avanza +16%

Mitt privata pensionspar +16%

Barnportföljen +25%

PPM (Såfa) +31%

Mitt vanliga sparande nyttjades för bostadsrättköp för två år sedan så den vanliga portföljen vars lite rensad då och majoriteten av det som var kvar låg tyvärr oinvesterat förra året.

Nästan 30 procent upp i min tradingportfölj.

PP ligger i AP7 Såfa och gick 31 procent upp.

Försökte se hos Swedbank hur de olika tjänstepensionsportföljerna gått, men hittar ingen bra sätt att se år för år.

Jag har ju varit rätt indextung och relativt lågt exponerad mot en unikt svag svensk börs och krona:

Så totalt

Privat sparande +24%

PPM +31%

Tjänstepension/löneväxling 28%

Snittutveckling per år:

PPM +11,1%

Tjänstepension +15%

Som det ser ut idag så räcker en utveckling på 5% i snitt per år till en pension som är lika stor som lönen vid riktlinje för pension (68).

Wow, sämst bland alla som kommenterat…

Klarar tvåsiffrigt med några hundradelars marginal.

Allt i europeiska aktier, ingen hit 2024 tydligen.

Jag hade sämre avkastning än så. Vi får hoppas på revansch 2025 och att du och jag går från sämst till bäst likt Brynäs i hockeyn.

Precis. Vi skramlar igång igen som en Mondeo -97:a med skärmarna i tre olika färger och drar ikapp de jävlarna.

Vi lömska varelser skriver enbart när det passar oss

”Vi vill uppmärksamma dig på att värdet på det här kontot har gått ner mer än 10 % sedan 2020-01-01.

Enligt de regelverk som finns för värdepappershandel är vi skyldiga att informera dig när ditt värde har gått ner mer än 10 %, vilket nu tyvärr har hänt. Skulle ditt konto fortsätta att minska i värde så kommer du få ytterligare ett meddelande för respektive nivå, 20 %, 30 % 40 % o.s.v.

Om ditt kontovärde skulle gå ner så långt som till -110 % så kommer vi inte längre skicka denna typ av meddelande.”

”Vi vill uppmärksamma dig på att värdet på det här kontot har gått ner mer än 30 % sedan 2020-01-01.”

”Vi vill uppmärksamma dig på att värdet på det här kontot har gått ner mer än 40 % sedan 2020-01-01.”

Om det är någon tröst så finns det enkätsvar som är negativa.

Ärligt talat inte ett dugg konstigt om man har negativ avkastning i år som stockpicker.

Som jag nämnt tidigare var det fler aktier som gick ner än upp i S&P500.

Har man likt mig haft noll investerat i Magnificent7 har det varit ett väldigt svårt år.

Är 12 % verkligen bra ifall man inte har en udda strategi (typ att man alltid ligger kort börsen eller är specialiserad på en specifik bransch såsom fastigheter)? Det vill ju till att man får dom där 25 procenten de år börsen går bra för att snittet ska gå ca 12 % med tanke på att börsen nu och då också backar några tiotals procent.

Och den verkliga prisinflationen är iaf i min plånbok minst 12 %.

Vet typ ingen som snittar på 12 procent eller mer på lång sikt förutom de som arbetar med finans/trading på heltid.

Det är sista raden i bloggarens text som nämner 12% som normal genomsnittlig årlig avkastning, dock med viss osäkerhet. Min poäng var främst att ett bra börsår, så behöver man ha ett riktigt bra resultat för att klara av snittet, eftersom man oundvikligen också har dåliga år.

Jag har ju inte varit extremt aktiv med min premiepension utan gjort hyfsat kloka val tycker jag och ligger på 11,9% i avkastning sedan premiepensionssystemet startade. Hade nog kunnat ligga något högre om jag hade gjort ett smartare val vid finanskrisen 2008 då jag backade rejält.

11.9% är väldigt bra sedan starten 2000.

Verkar vara något magiskt med 12% som är svår att slå.

Jotack det gick under omständigheterna ovanligt väl.

+32% på vanliga aktie/fonddepån

+51% på ISK:n (aktie/fonddepån).

Lite för mycket USA i detta (tycker jag).

13.93%

Ingen höjdare, men har legat tungt på amerikanska småbolag och det har ju gått sisådär.

Jaja, nu kommer 2025 och ska återigen lära mig att jag inte kan något och bara bör köpa breda indexfonder.

På Avanza + 10% . Jag är nöjd. Massor har säkert mycket högre procent, stort grattis till er.

Jag kunde inte använda googleformuläret då jag har noll koll på ppm, kanske man ska kolla det någon dag. Däremot fick jag 26% på Avanza vilket man får vara nöjd med. Mest vanligt aktiekonto och lite ISK. Lite surt är det då jag låg på 35% under hösten innan USA började strula med sina vapen, då sjönk liksom den industrin. Sedan visar ju erfarenheter från Ukraina att det kanske inte är så heta produkter som de stora amerikanska vapenbjässarna producerar. Mestadels vapen för hur man krigade igår.

Under 2025 ska jag bevaka om det går att investera i Ukraina, jag tänker då främst på försvarsindustrin. Det verkar ju inte finnas någon gräns på uppfinningsförmågan i Ukraina att ta fram prylar som levererar bonk på en trött gammal Z militärmakt

Jag har under några år haft en tro att nästa industriella revolution (AI) står för dörren. Under 2023 men framförallt under 2024 blev portföljen för sparande till barnen en vinnare med 142%. Tur med valet av aktier (Nvda, Msft, Googl) tillsammans med en hävarm på ca 1,3.

PPM valet har varit Swedbank Robur Tech 47% (2024).

Kapitalet ska vara tillgängligt om typ 10-15år varför risken kan vara hög.

Att förvänta sig 12% CAGR på index känns rätt aggressivt. Tittar man på riktigt långsiktigt avkastningsnitt ligger väl Sverige runt 9% och ett starkt index som S&P500 på ca 10%. Men handlar så klart till viss grad om vilken tidsperiod man tror bäst speglar framtiden – en kortare stark period, typ senaste decenniet, eller en riktigt lång period. Sen beror det ju lite också på om man pratar ex eller inkl utdelningar.

Är inte 9% inflationsjusterat?

Näe, real ska ligga lägre, tex här listar DI real avkastning över lång period:

https://www.di.se/nyheter/sittflask-lonar-sig-borsen-ar-mest-lonsamt/

“Med 5,9 procent i årlig real avkastning har Stockholmsbörsen varit långt bättre än snittet för Europa på blygsamma 4,1 procent”

Lite historik SPX

https://www.slickcharts.com/sp500/returns

Har man 10% i CAGR som privatperson ska man vara riktigt nöjd.

Ska man ha detta som arbete bör man ha cirka 20% i CAGR historiskt för att kunna leva på tradingen. Dvs du måste vara väsentligt bättre än marknaden i det långa loppet.

Ärligt talat är det inget som jag rekommenderar till någon. Det var mycket enklare förut. Nu är konkurrensen stenhård från algoritmer och AI.

Förr när det bara var analoga människor man tävlade mot var det väsentligt enklare.

Med start 2007 klockar jag in på 14,5% CAGR till dags dato. Ligger just nu med:

12% kontanter

50% börs

30% guld

8% onoterat

+7,3

Det har väl egentligen gått stadigt nedåt sedan juli.

Skrapade ihop 11.6% avkastning i noterat och inkl onoterat blev det 13.7%. Bra att slå direkta jämförelseindex, det är ju det viktiga när man jobbar aktivt med portföljerna, men man har ändå blivit krossad av andra jämförelsepunkter:

*Krossad av en robot. Lysa avkastade 24.6%. Ska öka lite allokering här, börjat bra, men mina regler säger ett decenniums trackrecord innan man verkligen kan utvärdera ett alternativ så Lysa har lite för kort trackrecord för att bli ngn större vikt i totalen. Men bra hittills.

*Krossad av globala index, tex Avanza Global som avkastade dryga 30%

*Krossad av Avanza kollektivet med sina fina 16.28%. Här får man för att man har raljerat tidigare år över hur dåligt avanzakollektivet är och att Avanza egentligen borde införa tvångsförvaltning i indexfonder för majoriteten. Tidigare år har avanzakollektivet varit riktiga underpresterare, tex 2020 var man knappa 3% efter index, 2021 OMXSGI: 39.43%, snitt avanzakunder 20.15%, eller år 2023 OMXSGI: +18.82%, snitt avanzakunder 10.11%. Men i år blev man alltså utklassad av kollektivet. Helt OK dock, det är decennier som är det centrala i det här spelet, inte enskilda år.

*Krossad av aktiv förvaltning. Största aktiva fondinnehavet steg med ca 17% , sharpekvot 1.8. Svårslaget, blir att öka allokeringen lite mer till de här finansrävarna.

All in all, ett helt OK år, speciellt i onoterat och det är den roligaste biten att jobba med

16% på PPM, 42% totalt (med några negativa portföljer), 105% på bästa och dessutom överlägset största portföljen. Men det har sin förklaring:

Under året har jag legat tungt i en viss sektor och ett visst land. Låt oss kalla det USA.

Efetrsoim jag inte det minsta litar på att staten uppräthåller kontraktet att ge mig pension när det är dags, så använder jag alla olika pensioner i allmänhet, och PPM i synnerhet, mest som en hedge mot mina andra investeringar. Så pensionspengarna ligger då på “allt som inte är USA”.

Under 2025 kommer jag stegvis avveckla det mesta av USA/Tech/Krypto och föra över detta i ett imho utbombat svenskt bolag. När detta pö om pö sker, så kommer pensionspengarna samtidigt att viktas över mer mot USA.

30%, där den bästa aktien var TELIA, tro’t eller ej. Telia, Sveriges sexigaste aktie. Tror den kommer gå fortsatt OK när centralbankerna fortsätter sänka räntan.

Jag ligger mest i tråkiga svenska bolag just nu, volvo/boliden etc, jag vågar inte köpa amerikansk tech på dessa nivåer…men jag lär väl stå och häpna över att se TSLA på 1000USD / en miljon i PE om ett år. Och kvantumdatorbolag utan vinst som rusat till månen.

Känner att det vore skönt med en krash i amerikansk tech så att värderingarna kan bli rimliga igen, och känna skadeglädje mot alla som upprepar upp “köp bara en globalfond”. Dom dumma jävlarna. En vacker dag kommer ni stryk.

Min huvudsakliga egna portfölj gick prick 23%. På PPM så ligger allt i AP7 Såfan, så jag gick 31% där.

Lysa 24 %

Nordnet (mindre portfölj, papperssilver och bitcoincertifikat) 42 %

Såfan 31 %

Bästa fondportföljen gick 43% och PPM gick 44%. Båda nästan uteslutande i USD och med BGF World Tech som bästa fond, så valutaeffekten står för drygt 8%. Aktierna har gått lite blandat där MSTR gått bäst.

Vad beror det på att bankerna har, som flera har konstaterat, väldigt svårt att redovisa utvecklingen i ens innehav?

Man får spåra sitt första köp av varje fond och sedan räkna själv för hand.

Det är fantastiskt märkligt. Jag bytte från SEB, som var värdelösa på fond- och aktiehandel, till Länsförsäkringar Bank, som också är värdelösa på fond- och aktiehandel. Helt omöjligt att få vettiga siffror på sin utveckling och usel möjlighet att jämföra fonder när man skall välja dem.

Tur att man har fungerande alternativ som Avanza och Nordnet för sin huvudsakliga handel.

Men det är ett mysterium hur de kan vara så oerhört dåliga på sin kärnverksamhet.

Ja, det blir ju en konkurrensnackdel för bankerna i en lukrativ affär.

Har ett symboliskt sparande på Handelsbanken för att komma åt en ränterabatt och tjänstepension hos Länsförsäkringar.

När jag får välja fritt så går storbankerna bort helt pga detta.

47,47% på ISK, men det är lätt att vara offensiv när man inte har så mycket pengar att förlora.

PPM gav 17 %, vilket är acceptabelt, men man skulle med facit i hand varit kvar i AP7.

Test. Mina kommentarer hamnar under andras poster så inget viktigt här. Bara testar något från mobilen.

Så, egen post nu hoppas jag

48 % för hela året. Inget sparande dock alls 2024. Inte varit särskilt aktiv heller. Långtidssjuk.

Enskilt bästa där jag tidigare sparade några tusenlappar per månad till ett sex-siffrigt belopp gick upp med 152 % så den är jag särskilt glad över.

Lite osäker på hur Avanza räknar dock. Har tidigare sett en del fel i deras beräkningar. Bl.a. när försäljningar skett under året. Jag sålde för dryga 300k i år så jag vet inte hur det påverkar. Iofs inget att bry sig om i detta sammanhang då alla får samma beräkningsgrund ändå.

Att det blivit så bra under året är inget speciellt heller. Mycket återhämtning på redan investerat som tidigare sjunkit ned mot botten i en takt jag önskar den ryska flottan fått/fortsatt får uppleva med sina skorvar.

Glömde PPM. Ca 7% bara. Finns flera portföljer där och jobbigt att räkna. Kanske siffran räknar med allt, kanske inte.