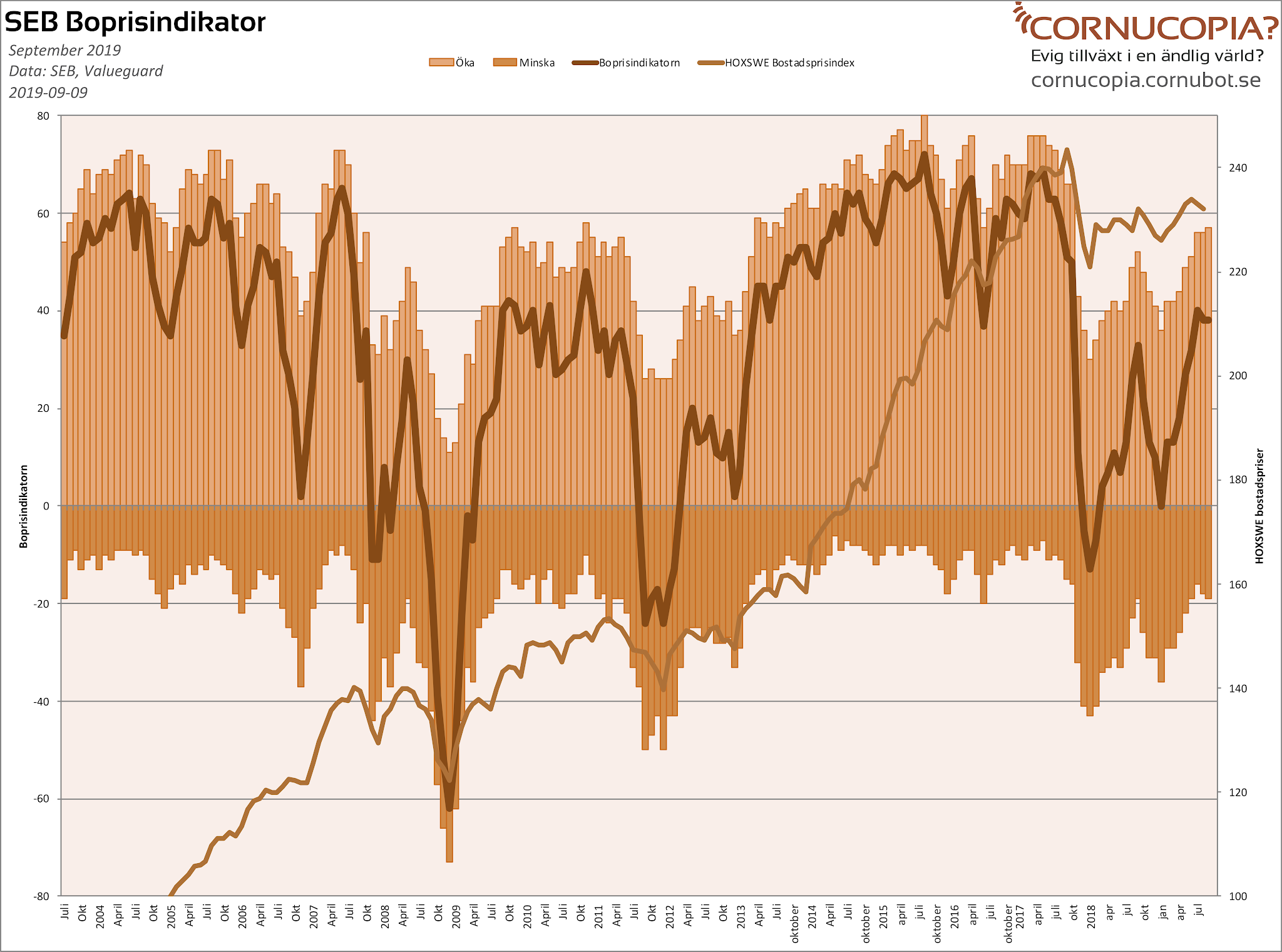

SEB:s psykologiska boprisindikator är oförändrat positiv nu i september, vilket talar för fortsatt stigande priser. Och stockholmarna är inte minst positiva i landet längre.

|

| SEB:s boprisindikator september 2019. |

SEB:s boprisindikator är nettomässigt oförändrad, men en procentenhet fler tror på stigande priser, och en procenenhet fler på fallande.

Stockholmarna är inte heller minst positiva i landet längre, utan Svealaand utom Stockholm är nu minst positiva, med en indikator på +30, mot Stockholms +32. Mest positiva är man förstås i elnätbristens Skåne, där indikatorn landar på +48 mot rikets +38.

I övrigt inga större förändringar. Trenden att tro på lägre räntor om ett år håller i sig, och i snitt är nu hushållens gissning +0.02% i reporänta om ett år.

För övrigt är den vanligaste lånesituationen på bostaden inga lån enligt SEB:s enkät. 36% är obelånade, 25% har lån med rörlig ränta, 20% har en kombination av fast och rörlig ränta, och 17% har låst sina bolån på fast ränta. 3% vet inte vad de har för bostadslån.

Boprisindikatorn är en psykologisk indikator med obefintligt prognosvärde, annat än att detta sannolikt innebär att bostadspriserna i augusti enligt Valueguard kommer stiga.

38 kommentarer

Fortsatt låg ränta och inga politiska utspel om regleringar av lån/beskattning gör att den positiva synen är tillbaka.

Min personliga uppfattning är att det finns ett underliggande tryck på bostäder. Dessutom 1.5 miljoner nya människor sen 2002, vilket väldigt få hade räknar med.

De flesta är visserligen inte köpstarka men de trycker ju på bostadspyramiden och ska in i hyresrätterna, vilket gör att andra trycks ut och tvingas eller väljer att köpa. Den effekten tror jag många missat.

Japp många sitter på stora summor pengar på kontot och vet inte om dom ska köpa övervärderade aktier, guld eller något annat med en deprecierad valuta. Därför faller det naturliga valet på bostad som är uppbackat av samtliga institutioner och det finns ett svenskt nationellt intresse av att bibehålla prisnivån. Faller bostadsmarknaden så faller Sverige som land. En aktiekrasch överlever dom flesta. En bostadskrasch lämnar en befolkning med restskulder for life efter sig d.v.s. en befolkning som inte kan konsumera. Det kommer man undvika till varje pris.

I medelhavsländerna spelar inte räntenivån någon större roll för bostadsmarknaden. Där är inte bostaden en finansiell tillgång utan endast en bostad. Dessutom är dom knappt belånade. Om en villa är värderad 300 000 euro eller 10 000 euro spelar mindre roll för bostadsskuldfria greker. Dom använder ändå inte bostaden som en bankomat och dom bor oftast i samma bostad i generationer.

Ja, ibland kan det vara bra att följa flocken…

Goofy: Gäller kanske inte alltid. Svärföräldrarna sålde nyss ett radhus i Sicilien till ett par i 30-årsåldern, de hade precis till kontantinsatsen på 15 %. Dock kostade huset 1.1 milj. Men det är ett helt annat utgångsläge än i Sverige. 25 % arbetslöshet, avfolkningsbygd, begränsad arbetsmarknad, kommunikationer o s v.

Japp att köpa en finansiell tillgång med x5 i hävstång med allt man har hade inte lika många tyckt var OK men när det gäller bostäder är det mer än OK och normaliserat.

@ Goofy, rätt höga transaktionskostnader i södra Europa med. Nästan alla länder har mer formella överlåtelseprocesser än Sverige, tom Finland har obligatoriskt köpvittne. Dessutom har FI en reglerad budgivingsprocess som eliminerar mesta fusket.

@Kille på moped: Vi har fastigheter i södra Europa….Betalade inget mäklararvode och skatten på så sätt att man betalar skatt på köpesumman (ingen skatt vid försäljning) och är det ens första bostad är skatten kraftigt reducerad + ingen fastighetsskatt. Rätt bra ändå.

@ Goofy Sant, länder med mer normala skattenivåer tar inte ut mycket reavinsskatt (ofta noll) på primärbostad om man bott där ett tag. Sverige har låga transaktionskostnader, men hög skatt på primärbostad. Bonus för södra Europa är överkomliga uppvärmningskostnader.

"För övrigt är den vanligaste lånesituationen på bostaden inga lån enligt SEB:s enkät. 36% är obelånade, 25% har lån med rörlig ränta, 20% har en kombination av fast och rörlig ränta, och 17% har låst sina bolån på fast ränta. 3% vet inte vad de har för bostadslån."

Vilka intervjuas?

Om de bara intervjuar personer som äger bostadsrätt eller villa så låter 36% högt.

Jag är fullt medveten om att det finns folk som inte har lån på sina bostäder men att siffran skulle vara 36% låter otroligt.

Har man köpt sin nybyggda villa på 70-talet för 300 000 kr, kanske det inte känns så otroligt att lånen är borta? De flesta 50-talister bor kvar i sina hus, och även många födda på 40-talet.

Ja, ur den stora undersökningen om hushållens lån (en SOU från 2013), konstaterades följande angående bolånen för personer över 18 år:

"Inga lån: 0 kronor i lån (omfattar 4 429 116 personer)

Små lån: Percentil 0–25. 1–242 060 kronor i lån (783 630

personer)

Mellanstora lån: Percentil 25–75. 242 061–900 000 kronor

(1 569 970 personer)

Stora lån: Percentil 75–100. 900 001 kronor eller mer (780 933

personer)"

Det finns ungefär 2 miljoner ägda småhus, 1 miljon bostadsrätter och 1,5 miljoner hyresrätter.

Så, över tre miljoner personer har bolån, som måste gälla någon av de tre miljoner husen och bostadsrätterna. Men, ofta bor man ju mer än en vuxen i samma bostad, så ur siffrorna ovan kan man rätt lätt lista ut att ganska många måste vara skuldfria — eller nästan skuldfria.

"Har man köpt sin nybyggda villa på 70-talet för 300 000 kr, kanske det inte känns så otroligt att lånen är borta? De flesta 50-talister bor kvar i sina hus, och även många födda på 40-talet."

Det vanligaste i dessa fallen är väl ändå att det har tagits lån under tiden för att fixa renoveringar? Beroende på vart huset är byggt så blir det ju ändå låg belåning om man lånat till dränering, lagt om taket, slängt ut oljepannan och satt in bergsvärme osv osv.

Gamla siffror (2012) men en (o)pålitligt källa? 😉

https://cornucopia.cornubot.se/2012/05/lanta-fjadrar-svenskarna-minst.html

Runt 2,7% verkar det vara äger sitt boende skuldfritt.

Wofser: Men enligt samma inlägg bara 72% som äger sitt boende skuldsatt, hur förklarar du det?

Nej, siffran i Lars gamla inlägg är helt felaktig och (har jag för mig?) rättad senare.

Som sagts ovan, finns tre miljoner objekt som kan belånas, och tre miljoner individer ungefär som har bolån. Eftersom många vuxna bor tillsammans med någon (särskilt i hus) och har delat på lånen, kan man då enkelt lista ut att det finns en hel del skuldfria.

iblandekonomi:

Resten hyr.

72% skuldsatt boende.

2,7% skuldfritt boende.

25,3% hyr.

Joakim Persson – nu brukar väl uppdelningen vara per hushåll så om två vuxna personer bor i en bostad och ena personen står på lånen så räknas hushållet som skuldsatt.

@Wofser: Om ena personen står på lånet, ja. Ofta (oftast?) är det inte så.

Inte lika vanligt nu med låga räntor, men förr med högre räntenivåer vill man ju utnyttja skattereduktionen för räntor ("ränteavdraget") till max, vilket är lättare om man fördelar lånet på två personer.

Andra inlägg från Lars har jag för mig pekar på att den där 2,8%-siffran inte riktigt går att tolka på det sättet.

Bopriserna är väl till stor del en produkt av tillgången och kostnaden på krediter. Vill man att bostadspriserna ska stiga så stiger de. Får vi dessutom negativa räntor på bolån så vill man ha så stora lån som möjligt.

Precis Goofy det är planen från Centritiskasocialmoderatademokratsvenskliberalerna Värdegrundspartiet.Och barnperspektivtet. Ingewn vill egentligen förändra. De kloka söker sig bort men numer finns bara Afrika och Sydamerika kvar som bra alternativ. (Man kan ju naturligtvis betta på dollarmakten men min tes är ett världen blir alltmer Kinesisk ty de har en plan)

Bostadskrasch… Spekulerar själv att det är bara de dyrare objekten (menar inte herrgårdar med sjöutsikt utan mer typ nybyggda tvåor i centrala Stockholm) som kommer att gå ner i pris.

Den har vi hört innan. Börjar bli tjatigt. Hur dyra är de "dyrare objekten" då?

@Mr Perfect: det är väl fullt i sin ordning att du hört det innan, eftersom det var just dessa objekt som krashade ordentligt.

Linus: Vilken krasch? Så vitt jag vet har det inte skett ngn.

Kronan har kraschat men som tur är alla svenska miljonärer och smarta så dom flesta växlade över till USD och EUR i god tid. Nu har en del växlat tillbaka och börjat buda igen efter att ha ökat sin förmögenhet med 20-30%.

@Mr Perfect, de droppade 10-15% på ett par månader. Flera år senare fortfarande 10% ned, värderat i en kraschad SEK.

Vill man leka Bagdad Bob blir man ju dock rätt untouchable.

Det har ju inte hänt något drastiskt än. Samma låga ränta och samma räntebidrag. Inga förändringar i amortering eller lagfarter.

Ändras spelreglerna så ändras priserna.

Jag tror social housing kommer att byggas. Det är för dyra hyror i privata alternativ.

Jag tror att man kommer att slippa skatt på en del av bruttolönen i framtiden om pengarna sparas till en kontantinsats. På så sätt "hjälper" man unga att komma in på bostadsmarknaden samtidigt som det skapas mer skuld (=BNP tillväxt). Man kan ju även hjälpa unga att komma in genom att priserna faller men då drabbar det röstkåren. Om alla kan låna blir nog alla glada.

Ja, det tror jag med.

Jag vet inte om det egentligen funkar så bra. Antar att ni menar typ BSU (boligspar i Norge för unga). Det gynnar högavlönade och höjer priserna. Förstå mig rätt jag tycker en bra sparränta är toppen och visst tror jag fler skulle spara men i Norge har inte andelen unga bland bostadsägare ökat särskilt mycket.

Hyresrätter och bostadsbidrag har funkat förut. Borde funka nu också. Vi är ju inte fattigare nu än på 70-talet.

För stunden gissar jag marknaden kommer att gå starkt i SEK, för förtroendet för valutan blir bara svagare och svagare.

@Linus: Kronan har ju stärkts några ören nu. Det har ju regnat artiklar i DI om detta. Snart sover Ingves dåligt om nätterna p.g.a. den allt för starka kronan.

@Goofy så länge den inte spontant tokrusar ligger det ju ändå kvar hos gemene man. Det tog åtminstone ett år för massan att ens fatta att kronslakten gjorde dem fattigare. Bör väl rimligen ta minst lika lång tid innan den börjar värdera sina debit-konton igen.

Nu börjar priserna sticka iväg över 50 000 kr kvadraten även i skjutglada Biskopsgården i Göteborg. Är man beredd att betala 80 000 kr kvadraten kan man dock bosätta sig i en lite lugnare del av Hisingen (Norra Älvstranden).

https://www.hemnet.se/bostad/bostadsratt-3rum-centrala-hisingen-goteborgs-kommun-langstromsgatan-26-13909099

Värst vad du var aktiv i kommentarsfältet då, Toni!

Sveriges bostadsmarknad beskriven på engelska:

https://youtu.be/5fy3GdTxqj8