Amorteringskravet ledde till kraftigt ökade amorteringar framgår i Finansinspektionens årliga rapport om den svenska bolånemarknaden. I högre belåningsgrader och skuldkvoter ökade amorteringarna som andel av inkomsten rejält.

|

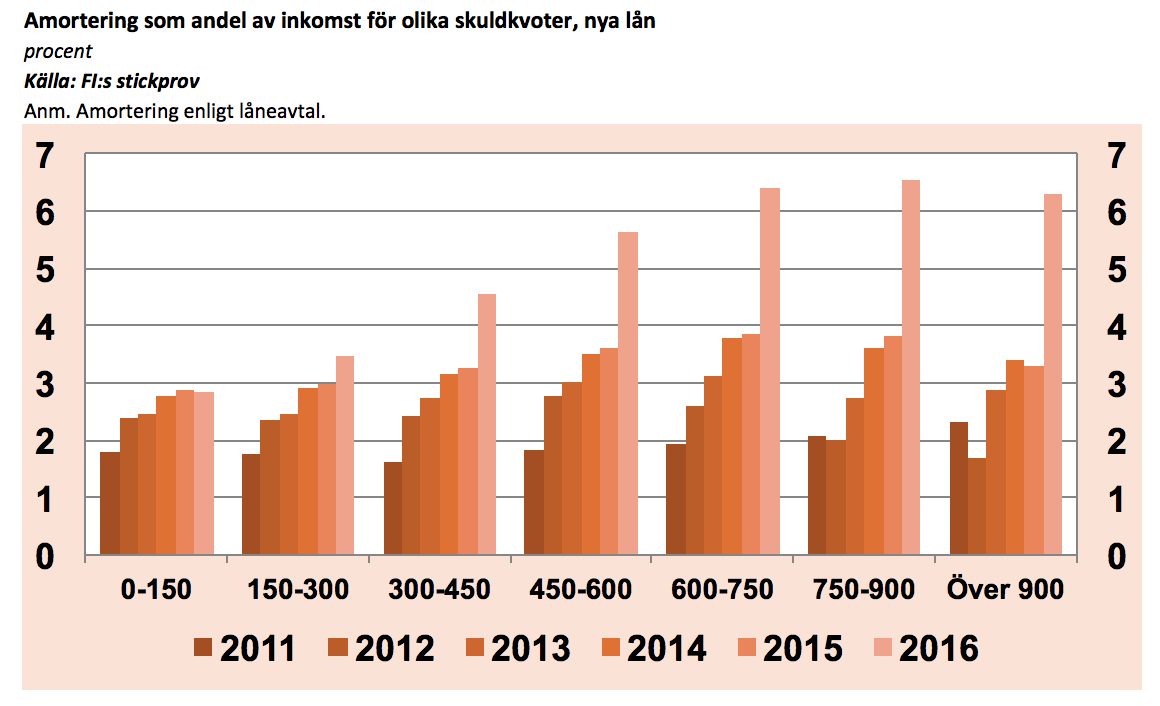

| Amorteringsgrad i procent av inkomsten för olika skuldkvoter. Källa: Finansinspektionen |

Amorteringskravet har haft effekt. För de mest skuldsatta (som skuldkvot – skuld dividerad med årlig disponibel inkomst) snittar amorteringarna på drygt 6% av inkomsten, mot 3-4% innan kraven infördes.

I grafen ovan är effekten som amorteringskravet innebar förra året tydlig.

Därtill går belåningsgraderna ner något från föregående år eftersom folk faktiskt ökat sina amorteringar. Detta är den viktigaste effekten – att minska de enskilda hushållens riskexponering.

|

| Fördelning belåningsgrader (skuld dividerat med köpesumman). Källa: Finansinspektionen |

Belåningsgraden minskar alltså, och detta avser nytecknade lån. Det kan handla om kunder som byter bank eller byter bostad. Med 2% krav på amortering om året så är skillnaden i belåningsgrad mot 2016 0.7 procentenheter (Malmö och övriga stora stöder) till 2.2 procentenheter (Storgöteborg) jämfört med 2015. I Storstockholm har belåningsgraden gått ner en procentenehet. Detta är ganska logiskt om man i snitt köper sin bostad mitt på året, vilket gör att man hinner amortera ner en procentenhet till årsskiftet när årstakten är två procentenheter.

Samtidigt säger Finansinspektionens chefsekonom Fredrik Braconier att det finns en betydande risk för ett boprisfall framöver på grund av högre räntor skriver DI bakom en betalmur.

11 kommentarer

Win win, läget under kontroll.

Nu fattas bara ett skuldkvotstak från Finansinspektionen så kan vi glömma "bostadsbubblan".

Faktiskt så är detta en mycket trolig utveckling. FI har hintat om att de har saker på gång. Det logiska är skuldtak på 600% av disponibel inkomst för nya lån.

Utan tvekan går det åt rätt håll om man läser FIs rapport. Det är någon sorts optimalt läge i svensk ekonomi just nu, får se hur länge det håller. Löneavtalen ger ju ingen "push"-effekt på priserna heller, och utomlands går ränteuppgångarna milt sagt trögt (se uttalandena från ECB).

Bloggen börjar lämna spår. Lyssnade på ett inslag om detta vid 17-tiden igår på P1. Gubben som snackade sa hela tiden Bolånetagare men jag horde ständigt I mitt öra "Bolånetorsk"

Den här kommentaren har tagits bort av skribenten.

Nej det enda som fattas är en prisreglering a la bruksvärdeshyran. Vänta och se, vi kommer dit så småningom.

Motsvarande HGF kommer sitta och försöka bedöma vad ett kvadratmeterpris i ett visst område får uppgå till. Detta sker mjukt genom att reglera marknaden genom amorteringskrav, bolånetak, skuldkvotstak osv. När detta sedan misslyckas, för det kommer det att göra, folk rundar enkelt dessa krav ändå om de vill och när fler lär sig hur kommer det bli norm och inget biter på priset igen men man sitter kvar med kostsamma regleringar, precis som i många andra sektorer.

Då räcker det med en liten skakning så kommer bruksvärdespriset som ett brev på posten och folket kommer jubla som de oftast gör när politikerna har otur i tankearbetet.

Till slut kommer det finns lagom hårda pristak för hela Sverige, ingen kommer sälja en lägenhet som i realiteten är värd mer än man får ta i pris, omsättning närmar sig noll och det kommer krävas mängder av år i kö för att få köpa en bostad i Nynäshamn.

Jag har funderat på vad som händer vid ett införande av ett skuldkvotstak.

Vad blir de kortsiktiga, respektive de långsiktiga effekterna.

Räknar man enkelt med att medelhushållet har 500.000 kronor i lön och skuldkvotstaket blir 500.000 * 5 = 2.500.000 kronor. Det betyder att på många ställen kommer bostäderna vara "värda" mer än skuldkvotstaket. Vad händer då? Kommer priserna jämna ut sig – dvs kommer priserna i områden där bostäderna är "värda" mindre än skuldkvotstaket att fortsätta stiga och till slut nå priserna i de andra dyrare områdena? Man jag ju gissa att de som bor i områden där bostäderna är "värda" mer än skuldkvotstaket kommer dra sig in i de längsta med att sälja då antalet spekulanter sjunker drastiskt – istället kommer dessa spekulanter få nöja sig med att köpa bostäder i områden där "värdet" är lägre.

Svårt att förutse vad som kommer hända exakt.

Förmodligen kommer fortfarande finnas områden där priserna är högre än andra områden men kommer klyftan minska?

Idag – villa med normal standard i staden x kostar 4.000.000 kronor.

Idag – villa med normal standard i ett samhälle 4 mil utanför staden x kostar 1.500.000 kr.

Efter skuldkvotstaket införts och fått verkan:

Villa med normal standard i staden x kostar ? kronor.

villa med normal standard i ett samhälle 4 mil utanför staden x kostar ? kr.

Wofser

Observera att det är ett skuldkvotstak som eventuellt blir en realitet.

Det betyder att ditt exempel med 2.5 mkr bli maximal skuldsättning för det hushållet. Det är dock fritt fram för de att köpa hur dyr villa de vill med eget kapital utöver 2.5 mkr.

Men visst, ett skuldkvotstak kommer att ha en dämpande effekt på marknaden, speciellt i Sthlm där objekten är relativt dyra i förhållande till inkomsterna.

Skuldkvotstaket körs redan av bankerna. Olika system men 7 ggr bruttoinkomsten eller 5 ggr netto av olika banker.

Är det korrekt uppfattat att belåningsgraden i stormalmö är högre än de två andra storstadsregionerna trots att den genomsnittliga bostaden är betydligt billigare i Malmöregionen? Vad beror detta på? Högre varians på bostadspriser i Malmö eller lägre löner? Jag har inte sett detta tidigare.

Fråga 2: är disponibel inkomst hushållets totala intäkter (lön +kapital inkomster +bidrag o dyl) efter skatt?

Finns inte lika många rika pappor i Malmö. Malmö är en gammal arbetarstad. Mer vanligt folk och färre förmögna än i t.ex. Sthlm.

Intressant att amorteringarna har ökat så pass mycket.

Det innebär att mer av folks konsumtionskraft har lagts i skuldhålet, vilket har drivit ner KPI, vilket fått Riksbanken att sätta ännu lägre räntor och därmed elda på bostadsbubblan än mer.