Den socialdemokratiska och miljöpartistiska regeringens nya skyhöga skattehöjningar för småföretagande aktiebolag innebär att det inte finns någon fördel med att starta aktiebolag om man inte hamnar över brytpunkten för statlig skatt, dvs höginkomsttagare. Med tanke på kapitalkravet i ett aktiebolag, samt kraven och medföljande kostnader för årsredovisningen är enskild firma nu mer skattemässigt gynnsamt vid normala inkomstnivåer.

|

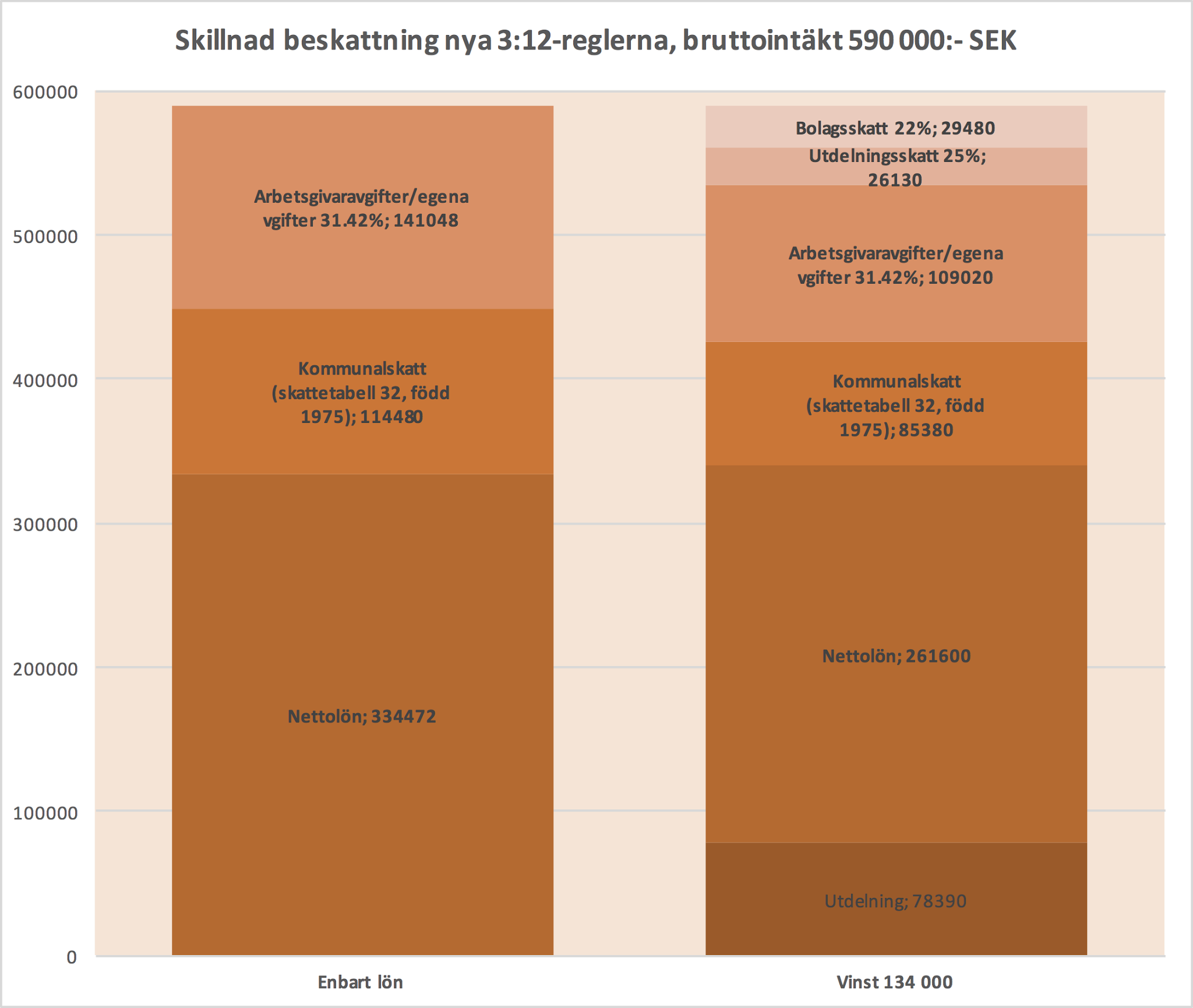

| Skillnad beskattning mellan enbart lön eller maximal skattemässigt gynnad utdelning enligt nya 3:12-reglerna vid en bruttointäkt på 590 000:- SEK. Skattetabell 32 för löneinkomster. |

De nya 3:12-reglerna innebär att man endast får ta ut en utdelning på 105 000:- SEK om året, om man inte har mycket höga löneutgifter i aktiebolaget. Därtill medför en höjd utdelningsskatt från 20% till 25% att det knappt är lönsamt att ta ut utdelning jämfört med lön.

Väljer man att ta ut 590 000:- SEK som lönekostnader, dvs en månadslön på 37 412:- SEK, strax under brytgränsen för statlig skatt, så blir årsnettolönen 334 472:- SEK. Väljer man istället sänka sin lön och visa en vinst på 134 000:- SEK, som leder till knappt 105 000:- SEK i utdelning efter bolagsskatt, så blir årsnettolönen inklusive utdelning 339 990:- SEK. Skillnaden är drygt 5000:- SEK, men i det andra fallet får man mindre pensionsavsättningar på grund av lägre lön och går i själva verket med förlust i livslön.

Dessutom innebär ett aktiebolag att man binder upp åtminstone 50 000:- SEK i kapital, vilket är en kapitalkostnad, som man borde få avkastning på. Som synes i exemplet ovan blir det vid lönenivåer under statlig skatt ingen avkastning på eget kapital. Därtill måste man som aktiebolag upprätta ett mer avancerat bokslut än för enskild firma, vilket är belagt med en hel del kostnader.

Exemplet använder skattetabell 32 (“32% i skatt”). Bor man i en kommun med lägre kommunal- och landstingsskatt än 32% kan det rent av vara lönsammare att ta ut lön istället för utdelning. I exempelvis den skånska gräddhyllan Vellinge kommer man få ut 345 104:- SEK om man enbart tar ut lön och ingen utdelning, dvs ca 5000:- SEK mer. Ligger man på skattetabell 30 är det mer lönsamt att ta ut lön än utdelning, så länge man inte betalar statlig skatt.

Utdelning kommer dessutom året efter och alla kan inte vänta på de inkomsterna.

Slutsatsen är att vid inkomster under statlig skatt är det skattemässigt ingen fördel att ha ett aktiebolag längre. Beskattningen av utdelning eller löneinkomst är de samma. Fåmansaktiebolag kan finansiellt enbart motiveras för höginkomsttagare.

Syftet har förstås varit just detta – att göra beskattningen neutral. Men man kompenserar inte företagarna för risken att driva ett företag och man erbjuder inte heller någon avkastning på satsat kapital.

Sätter du däremot in 50 000:- SEK i verksamheten i din enskilda firma, så får du ett räntefördelningsunderlag som ger dig möjlighet till avkastning på kapital i form av räntefördelning, som bara beskattas med 30%, utan någon bolagsskatt. Kort sagt blir den enskilda firman skattemässigt gynnad vid inkomster under statlig skatt vid samma kapitalinsatser.

Den enskilda firman har också fler möjligheter till skattesänkande periodiseringar. Aktiebolag har enbart periodiseringsfond om 25% av vinsten, medan man i enskild firma har expansionsfond, periodiseringsfond och för vissa branscher skogskonto eller upphovsmannakonto. Därtill beräknas dessa fonder inte på vinsten i en enskild firma, utan på hela intäkten före man tar ut lön, vilket ger möjlighet till avsevärt större skattemässigt gynnade periodiseringar.

En minsta anständighetsgräns vore att koppla ytterligare utdelningsmöjligheter i aktiebolag till det egna kapitalet (=aktiebolagets skuld till aktieägarna). Så man åtminstone får en möjlighet till kompensationen för det kapital man riskerar. Idag är det enbart storleken på lönen som avgör hur mycket utdelning man får ta ut, inte storleken på bundet kapital.

Det finns förstås andra fördelar med aktiebolag, t ex visst juridiskt skydd och även möjligheter till vissa anställningsförmåner man ej får ta ut i enskild firma, som terminalglasögon, sjukvårdsförsäkringar eller företagshälsovård. Detta handlar dock om småsummor och äts sannolikt upp av bokslutskostnaderna.

Framöver är det ingen vits att starta ett fåmansaktiebolag om man inte kan vara säker på att ha en intjäning som gör ägaren till en höginkomsttagare. Det är fascinerande att en socialdemokratisk regering på detta sätt gynnar inkomster på högre nivåer. Skattehöjningarna slår hårdast mot småföretagare med låga inkomster och är alltså en skattehöjning för de svagaste företagarna. Detta gäller t ex hårt kämpande småföretagande invandrare i servicenäringarna.

23 kommentarer

Annorlunda uttryckt är det väl så att egenföretagare nu får betala samma skatt som anställda för samma bruttointäkt.

Vilket är fel, på grund av kapitalaspekten som du tar upp — dvs egenföretagande är inte enbart "arbete" utan någon sorts blandning av "arbete" och "kapital", sett ur inkomstperspektiv.

Å andra sidan är dina 50 000 kronor inte "inlåsta" som döda pengar i företaget, utan du kan ju lägga till syftet "värdepappersförvaltning" till företaget och investera dessa tillgångar och få avkastning den vägen.

Så har ju sossarna gjort sedan fyrtiotalet. De är en av den enskilda företagsamma människans större fiender. Bönder, handlare, företagare, entreprenörer alla är de kapitalistiska svin som skall bort. Dock inte visa storbolags som anställer många väljare. Innan de kom till makten var landet visserligen ganska fattigt men fyllt av relativt fria människor. En följd av reformerna i samband med 1809 års författning tillsammans med internationellt låga skatter.

Årsredovisning per K2 utan revisor i början.

Om man har arbetat och fått upp omsättningen i bolaget och önskar sälja kan man ju med rörelsen i ett AB avyttra utan att betala en krona i vinst till Sverige.

Sedan tittar man sig glatt i spegeln…

Ja du blir tvungen att utvandra för att kunna få loss pengarna, hur smart är det om man vill ha högre skatteintäkter i Sverige?

Jag är icke "man".

Med man menar du säkert speciellt sossar.

De är inte smarta.

Dra ut de ansvariga på bakgården och ge dem ett ordentligt kok stryk. Tvinga dem sen att bo i en marginaliserad förort med tusentals hårt arbetande egenföretagere med låg inkomst. Får se hur kul de tycker det är då. Vem vet, lilla Gustav kanske kan bli springpojke åt lokala gangstergänget.

Idioter.

Som man röstar får man ligga… skatterna behövs till bla finansiera ISISterrorister och somaliska föreningar, som Uvell skrivit om.

Är det självklart att detta går igenom i riksdagen? Inbakat i budgeten och DÖ lever?

Med nuvarande "opposition" så lär det gå igenom, C har ju tagit gift på att absolut inte lägga en alliansbudget som sd kan tänkas rösta på. Så företagarvänligt var det partiet!

Mp är inte heller förtjusta i utredningens förslag så det lär nog bli en del ändringar, frågan är bara hur S skall göra med kommunisterna, flera av deras krav för att stödja regeringens budgetar lär det inte bli något av som t ex. Reepalu utredningen. Så något måste de få i kompensation och småföretagare röstar ändå inte på S så de går det bra att offra.

Systemet är alltså optimerat för Netflixekonomer 😉

Schyffertonomics i sin prydno !

..och tre chipspåsar !! Glöm inte det !

Invandrade småföretagare? De jobbar svart och drabbas alltså inte. Eller vad sägs om en klippning för 50 kr? T o m Ygeman har ju vidgått att detta förekommer. Och frisörerna et consortes lär inte åka fast.

Grodan ler i sin gryta på spisen …

Alternativet är också det att starta ett mer skattegynnat AB i exv. Estland…

Så länge du bor i Sverige eller har ett verksamhetsställe här, så är du fullt skattskyldig här. blir bara en massa mer administration och avgifter utan någon uppsida.

Huvudregeln i 3:12 innehåller såväl en lönebaserad del som en kapitalinsatsförräntning som är ganska generös. Det är bara schablonregeln som inte har förräntning av insatt kapital och det tycker jag inte är så konstigt. Sen finns många andra planeringsmöjligheter i ett AB samt att du enbart riskar aktiekapitalet vid konkurs gentemot personlig konkurs i enskild firma.

Verkligen? Vad finns det för förräntningsregler? De har jag missat.

I nuvarande huvudregel finns en liten snutt som är baserad på aktiekapitalet, obs inte upparbetat eget kapital utan det man satt in i firman. Den är dock så liten att på ett 50kkr bolag ger den bara några tusenlappar i utdelningsutrymme.

Med de nya föreslagna reglerna så kommer inga småföretag kunna använda huvudregeln så det faller bort.

Föräntningsreglen gäller bara sparat ej använt utdelningsutrymme.

Ja, förräntningsregeln är kopplad till sparat ej använt utdelningsutrymme som är kopplat till lönesumman. Inte till aktiekapitalet.

Oavsett så krävs det fet lön uppåt 70000+ (ur minnet) i månaden för att använda annat än schablonregeln, som du påtalar.

Nä, nuvarande regler är så fördelaktiga att huvudregeln är klart bättre än förenklingen även vid rätt låg lön. 50% av lönesumman är ju utdelningsgrundande så redan vid 160k*2 blir den bättre. Har man några anställda blir det ännu bättre.

Som sagt så är huvudregeln uppbyggd av två delar, här redogörs för nuvarande regler (de föreslagna försämringarna är enbart gällande % av lönesummor samt att utrymmet individualiseras proportionellt). Den första delen (räntebaserad utdelning) baseras på anskaffningsvärdet av andelarna och är slr 30/11 fg år + 9%-enheter, den andra delen baserar sig på utbetalda löner och är 50% av dessa (lönerna måste vara utbetalade innan bolaget lämnar inkomstdeklaration så det räcker inte att deklarera högre löner i dec och skuldföra för att vare sig kvalificera eller räkna in).

Däremot så gynnar man påhittade jättelika fåmansföretag som PwC genom att man tar bort 4% regeln, nu kan de som uppnått partnernivå få utdelning igen på hela lönesumman hos revisionsjätten. Någon som är förvånad över fördelningsprofilen på S förslag, man har ju en lång tradition av att gynna storfinansen och brandskatta alla andra.

Några saker i nuvarande regler som den här "utredningen" inte alls fattat att titta på är:

Delägare som är föräldralediga kan inte ta ut utdelning alls då föräldrapenningen inte räknas som lön och därmed uppfyller man inte lönevillkoret i huvudregeln. Hur feministiskt är det?

I lönesumman räknas bara lön inte avsättning till tjänstepension, så för företagaren är det mer lönsamt att ge anställda en högre lön än pension. Samtidigt så har man tagit bort avdraget i deklarationen för privat pensionssparande – hur smart är detta?

försökte föreställa mig vem förslaget eg gynnar – måste vara en äldre, etablerad revisor som med marginal sedan länge kommer över brytpunkten…