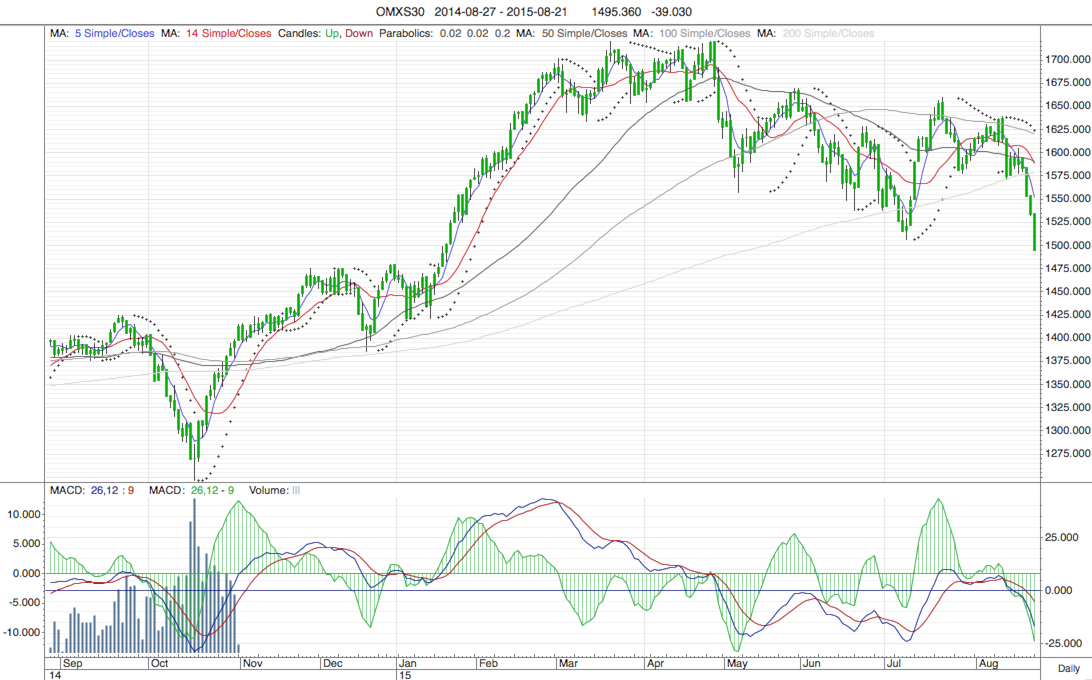

Börserna föll hårt under fredagen. Nästan tolv månaders uppgång är nu utplånad på amerikanska S&P-500 och dödskorsen rycker snabbt närmare både i USA och för svenska OMXS30.

|

| Dagschart OMXS30 |

OMXS30 gick -2.54%, medan amerikanska S&P-500 fortsatte ner efter de europeiska börsernas stängning och slutade på -3.19%. Det förmodade stödet runt 2000 för S&P-500 gav bara momentant stöd mellan klockan 17 och klockan 20 svensk tid. NASDAQ Composite föll 3.54%

S&P har på tre dagar fallit drygt 6% utan rekyler, men jag vill inte kalla det börskrasch förrän vi nått ett ras på 10% utan rekyler. Indexet är nu tillbaka på nivåer som sågs i oktober, september och augusti förra året, och hela uppgången i S&P-500 sedan oktober är utplånad, ej justerat för den starkare dollarns utveckling.

|

| Dagschart S&P-500 |

Vi har fortfarande inte fått dödskorssignaler MA50/MA200 i vare sig S&P-500 eller OMXS30, men om inte börsen rekylerar upp kraftigt och snabbt kommer signalerna.

|

| Veckochart VIX |

MA200 hos S&P-500 har nu planat ut och vänder nedåt på måndag, om vi inte får en kraftig upprekyl, och det kommande dödskorset är då ett sk äkta dödskors som inträffar med fallande MA200.

Kraschindexet VIX har också skjutit i höjden även om man ännu inte är på paniknivåer likt under börskraschen 2011.

Det ser tekniskt alltså inget vidare ut. Men bollen är oval i amerikansk fotboll.

Guldpriset är nu 312:14 SEK per gram och upp 5.0% sedan årsskiftet, mot OMXS30 som gått +2.10% under samma period, oräknat utdelningar.

17 kommentarer

Vad är egentligen teorin bakom dödskors?

Eller är det en rent empirisk observation?

Empiri för att identifiera när långa trender vänder.

Man kan säga att det är ett filter för att få bort brus i priset. Få fram den långsiktiga trenden på ett kvantitativt sätt.

Har börjat använda likviktade index då jag tycker dessa visar den verkliga trenden tydligare.

http://stockcharts.com/h-sc/ui?s=%24SPXEW

http://stockcharts.com/h-sc/ui?s=%24NDXE

Hur utbrett är denna teori om dödskors? Om tillräckligt många handlar efter den lär det bli en självuppfyllande profetia.

Ganska utbrett. Och ja, om det är självuppfyllande är det ju bara en idiot som inte hänger på.

Dock brukar väl centralbanksstimulanser sättas in när man når dödskors numera.

Kanske inte denna gång, FED talar ju numera bara om att höja räntan (sen om de gör vad de säger är ju en annan historia).

It's different this time? Ptja..det KAN ju vara frågan. CB-manipulation av marknaden är ren jävulskap.

6-10 Herrgård: Ja det är annorlunda ganska ofta, nämnda emperi har ju visat sig fallera tämligen ofta – cherrypickar man tillfällen så kan man ju pricka in exempel där det aldrig är annorlunda och man förleds att tro att det aldrig är det.

Den här kommentaren har tagits bort av skribenten.

Jag kan inte komma på något bättre än att sitta likvid tills dess att börsen kollapsar… frågan är inte om utan när. Har man nåt så när sunt förnuft och kollar på 20-30 års omx30 graf så bör man se ett mönster… behövs inte ens nån teknisk analys.

Ännu fler skrämmande grafer. http://money.cnn.com/data/fear-and-greed/?iid=EL

Var hittar ni beläggen för att försök till marknadstajming skulle ge bättre avkastning än att följa marknaden långsiktigt?

Cornu har ju själv använt modeller som varit just vinnande mot att sitta kvar i båten. Vilket såklart inte bevisar att de är det, men utfallen har stärkt den tesen.

Personligen tror jag en nyckel till framgångsrik shorting är att lyckas omvärdera din så att säga bakvända position i rätt läge. Det är antagligen ännu svårare åt det hållet.

Tex: går short, omvärderar i "rätt" läge och tar long, marknaden kraschar till slut. Du kan ha gjort helt rätt och utfallet är så kasst det kan bli.

Som tidigare nämnt, det är roligare att utvärdera EMV i poker.

Linus, men backtrading är ju inget bevis. Jag tänker på riktiga studier där placerare använder sig av nämnda metoder och som grupp betraktat avkastar bättre på lång sikt än indexföljare.

Nej, men vi har ju heller inget bra underlag för att påstå motsatsen. Då skulle vi behöva mäta ett urval där alla är duktiga. En rimlig hypotes är att folk som inte är duktiga skadar sitt kapital ganska rejält genom att aktiva placera det. Om ett slumpmässigt urval då gick breakeven med index skulle det snarare innebära att några i gruppen aktivt spöar index.

Jag är generellt på "din sida" i detta, på så vis att jag inte lyckats styrka att det rör sig om information och därmed valt att inte lära mig för mycket om metoderna. Men jag har samtidigt svårt att säkerhetsställa att jag har rätt i det.

Systemtekniska adaptiva modeller borde vara standard idag (annars kanske man skulle ge sig in i branschen..) eftersom avancerade digitala filter är rätt "gammalt" (wiener etc). Intressantare för framtiden/nutiden är då spår som neural networks/machine learning.

En konsekvens av att gå mot machine learning vore dock att vi visserligen kan titta på de resulterande modellerna, vi kommer däremot inte begripa varför de ser ut som de gör. Dvs den dagen bloggare säger typ "ny ska man sälja – fan vet varför" kanske vi rent av bör bli mer intresserade.