Med de nya föreslagna så kallade 3:12-skattereglerna för småföretagare höjer det regerande Tidölaget skatten kraftigt för många småföretagare i vad som förmodligen är den största skattehöjningen på företagande sedan den stora skattereformen 1991. De drabbade är familjeföretag med flera delägare eller företag med flera partners, medan ensamföretagare som fd politiker som numera är PR-konsulter, politiker med vilande ensambolag under tiden i regering eller riksdag, eller ensamföretagare inom opinionsbildning som ledarsidekrönikörer och kultureliten lämnas skadelösa.

De så kallde 3:12-reglerna är till för att man som företagare inte ska kunna smita lönebeskattning genom att inte ta ut lön utan bara utdelning. De nuvarande reglerna är (något förenklat) att man får ta ut antingen 2.75 inkomstbasbelopp (förenklingsregeln) som utdelning, eller hälften av den så kallade lönesumman som utdelning (huvudregeln). Detta fördelas på delägare utifrån hur stor andel av bolaget man äger och beskattas till 20%, efter att bolagsskatt på 20.6% dragits från vinsten för att fastställa utdelningsutrymmet. Tar man ut mer utdelning än så beskattas den som inkomst av tjänst, vilket i praktiken blir någonstans på i snitt 53% med snittet på kommunalskatten om 33%.

Total skatt på vinsten blir antingen (1-1*(1-0.206)*(1-0.2))=36.5% eller om man tar ut över gränsen (11*(1-0.206)*(1-0.53))=62.7%.

Räkneexempel: Ett familjeföretag där man och hustru gemensamt driver en butik och har ett antal anställda med totala löneutbetalningar om 6 miljoner kronor om året får idag vardera ta ut 6/2=3 miljoner i utdelning och fördelat per person vid vardera 50% delägarskap blir det 1.5 miljoner och vardera part behöver betala 300 000:- SEK i skatt.

De nya 3:12-reglerna säljs in av Tidölaget som en förenkling som halverar arbetsbördan för företagarna, vilket bara är en förenkling om man är helt dum i huvudet, men innebär att för bolag med flera delägare höjs skatten.

De nya reglerna är att man får ta ut fyra inkomstbasbelopp plus hälften av lönesumman minus åtta inkomstbasbelopp per delägare. Som det ser ut nu är det dessa som Tidölaget slänger in i sin höstbudget.

Räkneexempel: Vi avrundar inkomstbasbeloppet till 80 000:- SEK för enkelhetens skull. Det gifta paret får nu ta ut vardera 320000/2=160000:- SEK plus (6000000/2/2)=1500000:- SEK minus 8*80000=640000:- SEK eller 160000+1500000-640000=1 020 000:- SEK med 20% skatt. Resterande 480 000:- beskattas nu med 53%. Total skatt blir alltså 0.2*1020000+480000*0.53=458 400:- SEK eller en ökad skatt med 158 400:- SEK eller en skattehöjning på 52.8%.

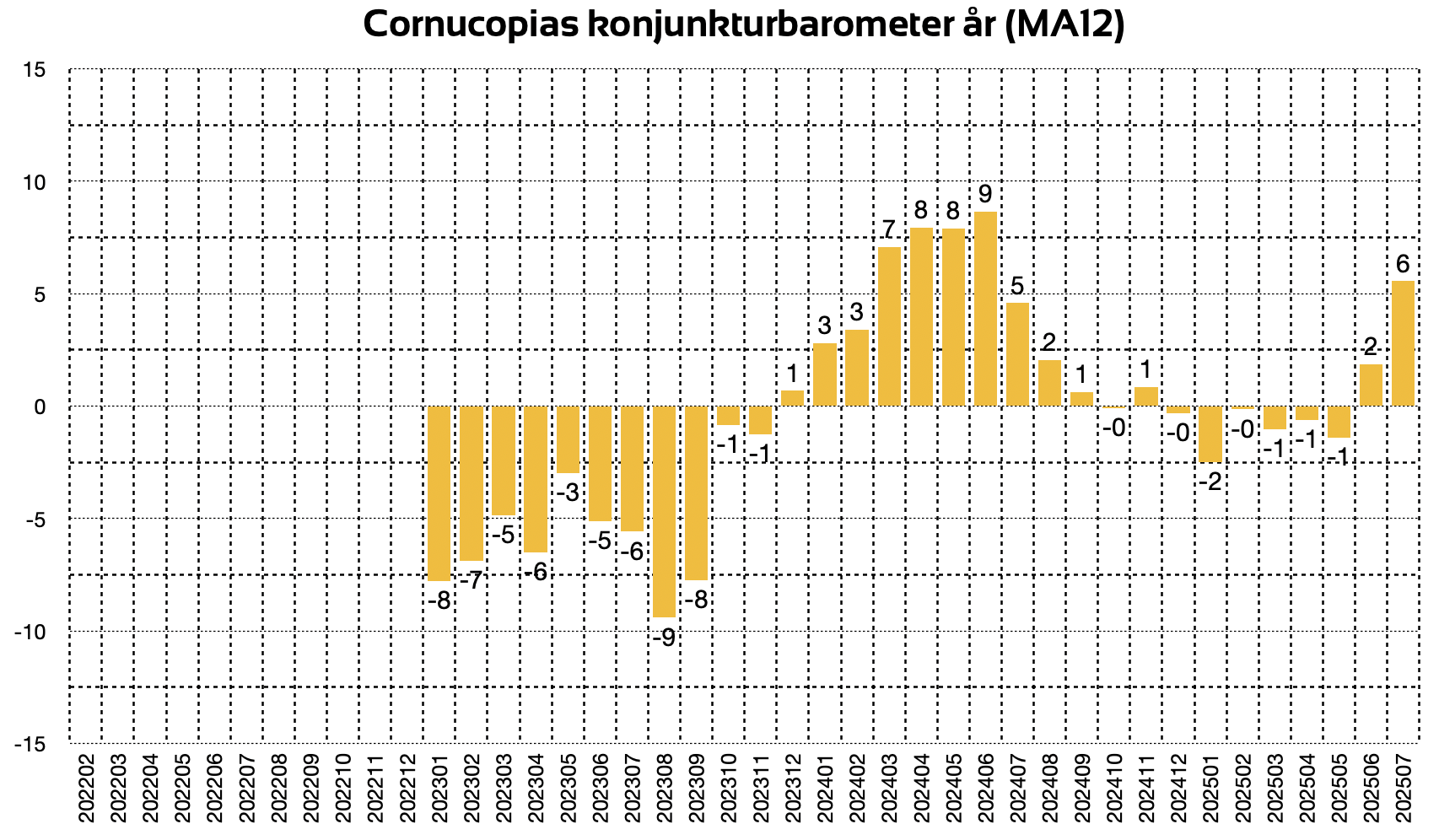

Och detta ska Tidölaget alltså köra ut till till årsskiftet och valåret 2026. Det är den största skattehöjningen för småföretagare sedan skattereformen 1991 och då särskilt företagare med anställda, vilket väl är det man vill se.

I lagrådsremissen står det följande:

“Ändringama i första stycket innebär att det lönebaserade utrymmet uppgår till 50 procent av den del av delägarens andel av löneunderlaget som överstiger tta inkomstbasbelopp. Beräkningen kan ocksà uttryckas med formeln 0,5 x (löneunderlag x ägarandel – åtta IBB) Beloppet i parentesen kan inte vara negativt.”

Det bekräftar att åtta inkomstbasbelopp ska dras från varje delägares utdelningsutrymme. Inte från det totala utdelningsutrymmet.

Småföretagare bloggen har pratat med berättar att deras privatekonomi riskerar en hård smäll och att man t ex riskerar inte kunna betala på bostaden om man är småbarnsfamiljer med små marginaler – skattehöjningar på sexsiffriga belopp alternativt kraftigt sänkta utdelningar slår direkt mot privatekonomin i de fallen. En läsare pratar om att lägga ner det gemensamma konsultbolaget och att alla partners istället får starta egna helägda separata bolag, men det fungerar inte alls för bolag med anställda som inte är delägare, plus att det slår ut inarbetade varumärken, kundavtal, offentliga upphandlingar mm.

Familjeföretag där man ofta har flera delägare, likt exempelparet i räkneexemplet, eller där generationsskifte skett och flera barn har ärvt och blivit delägare, drabbas hårt.

Att de nya 3:12-reglerna är så här bekräftas också av bloggen efter samtal med flera revisorfirmor.

De som inte drabbas är de som (likt bloggen) är ensamföretagare utan anställda och utan flera delägare. Där hittar man t ex fd politiker och fd myndighetschefer som driver PR-konsultbolag eller expertkonsultbolag, politiker som har ett vilande aktiebolag under den politiska karriären och nu kan dubbla hur mycket av gamla vinster de tar ut varje år utan att behöva ta ut lön, och de allra flesta inom kultur- och tyckareliten som brukar vara ensamföretagare, inklusive ledarskribenter. Dessa får rent av möjlighet till högre utdelning med låg beskattning om de inte tar ut så mycket lön idag, så protesterna från kultur- och tyckareliten lyser med sin frånvaro. Ett genidrag från Tidölaget att på så vis köpa tyckarelitens tystnad under förespeglingen av “förenkling” som i själva verket är en skattehöjning.

De som däremot inte bara använder aktiebolag för den egna frilandsverksamheten, utan bygger företag med anställda och partners eller famlijemedlemmar delaktiga straffas hårt av Tidölaget.

Förmodligen sitter vänsteroppositionen just nu och näsfnissar hejdlöst åt Tidölaget, som ett valår ska chockhöja beskattningen för svenska småföretagare. Givet att vänstern kan räkna – förmodligen är “formeln 0,5 x (löneunderlag x ägarandel – åtta IBB)” för svår även för dem. Det är ändå flera av grundskolans fyra räknesätt samtidigt, både muiltiplikation och subtraktion.

Det finns två förklaringar till skattechocken för småföretagarna – den ena är att Tidölaget avsiktligt höjer skatten för dessa. Det andra är att Tidölaget inklusive finansminister Elisabeth Svantesson (M) är inkompetenta och inte kan räkna.

Nu inväntar vi det skarpa lagförslaget i höstbudgeten, så får vi se om Tidölaget upptäckt vad de tar sig för mot företagarna ett valår. Formeln borde ändras till (fyra IBB + 0,5 x (löneunderlag – åtta IBB)) x ägarandel så blir det en förenkling men ingen försämring.