Med året avklarat finns nu slutliga siffror för hur våra PPM-portföljer gått under år 2025 och kan förstås jämföras med soffliggarfonden AP7 Såfa, men framför allt med andra läsare av bloggen. Gå således in på Pensionsmyndigheten.se och kolla hur det gick, och svara sedan på nedanstående enkät.

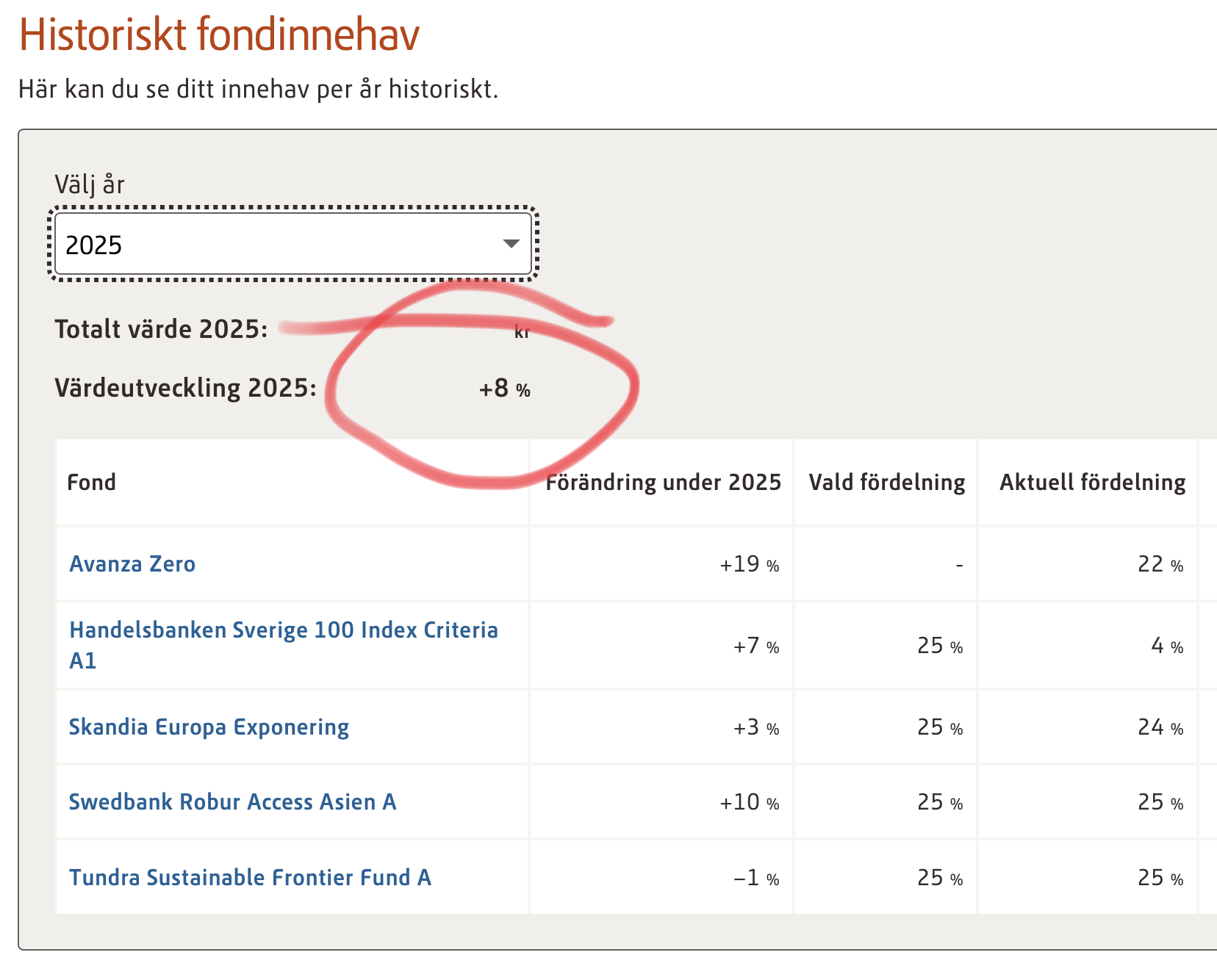

Ni ser ovan var utfallet för 2025 står att läsa, dvs under Fondportfölj när man är inloggad på Pensionsmyndigheten.se.

Referensen ska förstås vara den så kallade soffliggarfonden AP7 Såfa med +4.2%, och delfonderna gick +4.3% för AP7 Aktiefond och +3.2% för AP7 Räntefond. AP7 Såfa, som är enda fonden som får fuska med belåning, sägs varit den bästa globalfonden (=USA) i PPM, men sämre än genomsnittlige PPM-portföljens 4.8% under året. Ovanligt att gemene PPM-sparare är bättre än AP7 Såfa, men plötsligt händer det. AP7 aktiefond är 67% Nordamerika (=USA).

Bloggarjäven fick 8% värdeökning under året fördelat på lika delar Sverigeindexfond (som forcerades bort från Avanza Zero till Handelsbanken Sverige 100 Index Criteria A1 i höstas eftersom Avanza inte ville vara med och leka längre), Skandia Europa Exponering, Swedbank Robur Access Asien A och Tundra Sustainable Frontier Fund A, som 2025 var en besvikelse, men kan förlåtas då den gick +38% år 2024.

Som ni ser undviks USA-fonder, dvs globalfonder, utan det är Sverige, Europa, Asien och tillväxtmarknader i form av gränsmarknaderna som gäller för en geografisk global spridning istället för 70-80% i USA som de så kallade globalfonderna är, inklusive alltså AP7 Aktiefond med sina 67% (som kan avrundas till 70%, eller egentligen 100% om man kör så kallad Omnimatematik).

8% i avkastning 2025 är förstås bra, men inte som 2024 med +22% eller 2023 med +11%.

Hur gick det för dig? Gå in på Pensionsmyndigheten.se och hitta siffran enligt skärmdumpen ovan och svara med i enkäten nedan. Endast en tidsstämpel samt ditt svar kommer sparas och kan alltså inte kopplas till dig på något vis. För er som har svårt att förstå hur man fyller i så anger jag alltså siffran 8 och inget annat. Eftersom Pensionsmyndigheten endast ger hela procenttal som svar på sin sajt kommer svar som inte är heltal att bortses från, så ange inga kommatecken och inte procenttecken.

En fördel med PPM som enkätunderlag är att alla tvingas ha den och svaren är helt jämförbara, oavsett om man alltså någonsin kommer få någon pension, samtidigt som det finns AP7 Såfa att jämföra med som benchmark när man ska visa hur duktig man är på placeringar.

90 kommentarer

Jag hade mera tur än bloggaren, upp 11 % 2025.

Rätt tidigt på året valde jag bort globalfonder och slutade med denna portfölj.

AMF Aktiefond Asien Stilla Havet, +5 %

AP7 Aktiefond, +4 %

Avanza Zero, +20 % (Tyvärr ej längre valbar, fasas ut nu.)

Storebrand Europa A, +13 %

Öhman Emerging Markets A, +16 %

Avanza Zero byts obligatoiriskt ut för alla ppm:are och ersätt som standard av Handelsbanken Sverige Index Criteria (A1 SEK) som verkar ha gått +6 % 2025.

Om någon har ett mera Avanza zero-likt alternativ än Handelsbanken Sverige Index Criteria (A1 SEK) så tar jag tacksamt emot info och jag förstår att det ytterst är jag själv som tar ansvar för mina placeringar.

Fruktansvärt usel fond helt enkelt. En apa (Avanza Zero) klarade av 20%.

Handelsbankens fond inkluderar alla bolag på Sthlm medan Avanza Zero följer de 30 största och som vi har konstaterat x antal gånger här på bloggen letar sig stålarna in i bland de 30 största medan småbolagen backar.

Då kan det bli så här och Handelsbankens fond gör det den ska göra enligt beskrivningen.

Ja, dvs uselt. Idiotiskt av myndigheten att byta en OMXS30-fond till en OMXSPI-fond.

Inkompetens eller korruption med någon närstående som jobbar med fondförvaltning på Handelsbanken?

Rätt ska vara rätt.

Det stämmer inte att den berörda Handelsbankenfonden gick +6% 2025.

Den avkastade 12.3% i PPM.

Håller med om att det är märkligt att de byter index.

Vore rysligt intressant att titta på personkopplingar i det bytet. Blir ju många miljoner i förvaltningsavgifter ner i Handelsbanken där.

Jag konstaterade samma sak nu, synd att jag inte ansträngde mig tidigare. Jag trodde naturligtvis att Zero byttes mot något liknande. 🙁 Jag menar mera liknande än att helt byta från att följa index för 30 bolag till att följa typ 300 bolag.

Frågan är om man ska hoppas på att det inte är storbolagen sår i år????????? (Bloggaren skulle säkert skriva: Diskutera i små grupper.)

Surtrutn

Vad jag känner till finns det ingen fond som speglar OMXS30 inklusive utdelningar i PPM.

Så här med lite perspektiv på det hela kan jag inte riktigt förstå varför Avanza Zero var med överhuvudtaget. Vad tjänade Avanza på det förutom att PPM agerade som en reklampelare för dem?

Ännu mer konstigt blir det då man som kund hos Avanza får köpa för max 25 k per dag i Avanza Zero då fonden löper utan avgifter.

Det enda som är säkert är att allt går i vågor.

Idag gick Sthlm mid cap på plus medan OMX30 backade.

I US har Russell 2000 gått mycket bättre än S&P500 under 2026 vilket visar på hur svår börsen är.

Som sagt, Handelsbankenfonden gick 13.2% under 2025 vilket är väsentligt bättre än ett normalt börsår.

Tittar vi historiskt så har OMXSPI avkastat bättre än OMXS30 så räkna inte med att OMXS30 och S&P500 är eviga vinnare för det har de aldrig varit.

Aktiespararna Topp Sverige ligger närmast.

Ligger kvar i såfan..

4 % 2025

30 % 2024

20 % 2023

-10 % 2022

2025: 7%

2024: 38%

2023: 40%

2022: -19%

2021: 32%

2020: 26%

2019: 34%

2018: -4%

2017: 12%

Risk (36 mån) på nuvarande innehav som jag haft sedan 2019 = Mycket Hög

Du klarade pandemin rätt najs.

Ja, rätt ok för PPM, det var värre med mitt vanliga aktiesparande. 😂

Det enda som är säkert är att de flesta som har hög avkastning på årsbasis har AP7 som har hävstång.

Allt är sig likt. Risktagarna belönas rikligt när pengar är gratis och ständigt ökar i omfång.

De som gått bäst är de som valde guldfonderna. Ser enkätsvaren och det är några stycken.

Jag fick bara en fråga i enkäten och det var hur många procent PPM ökat, intet om vilket innehav jag haft.

Jag pratar om i snitt per år sedan start som framgår tydligt på PPM-s hemsidan.

Ah. En av mina verkar sakna snitt per år trots att jag haft den i många år men de övriga har det här:

+ 23,2

+19

+19,1

+15

Sen såg jag i den sammanställningen att jag faktiskt har ca: 3 000kr i AP7 Såfa sedan tidigare, den låg på 16,9 % i snitt/år, inte så tokigt.

Glömde, snitt per år sedan starten totalt sett var +12,1%.

Det gick tyvärr många år innan jag började agera mer aktivt.

Har inte AP7 Såfa men den har faktiskt gått ganska stabilt, kanske blir dags att byta till den när man närmar sig pensionen.

Anledning att inte göra val? Stoppa valfriheten osv 4% 2025

2025 2%

2024 31%

2023 25%

2022 -16%

2021 32%

2020 16%

2019 37%

2018 -5%

2017 21%

jag flyttade om en del för snart ett år sen när jag gav fingret till trump och igen i höstas och det kostade väl lite. annars är jag rätt nöjd.

2025 +10%

Fond Förändring under 2025

AP7 Såfa +4 % (större delen ligger fortfarande här)

BlackRock – World Mining A2 +43 %

DNB Teknologi S +16 %

Har precis gjort om lite och även köpt in Swedbank Robur Access Asien A.

(Funderar även på något mer inriktat på Europa, men vet inte vilken jag ska välja isåfall?)

Jag anar en bottenplats:

-3%

I princip bara AP7 + en annan som gått lite plus (2/5)

För övriga chansade jag på att småbolagen skulle ta fart (2/5) (Ja, ja Run. flöden, flöden).

Det riktiga sänket var något slags högriskig korträntefond (1/5). Helt ogenomtänkt innehav som jag inte kan motivera för mig själv ens en gång. Det landade riktigt illa … Ugggh 50% amerikanska räntepapper också.

Du har inte en chans! -12% här. Viktig tävling att vinna tycker jag. Känner behovet av att ge andra tröst att de inte är sämst.

Det är då själva faan. Kan man inte få vara det bästa dåliga exemplet ens en gång 🙂

Vad var din felsatsning? Allt i räntefond?

Hälften var i: D&G Global All Cap och Odin Global C. Rekommenderas starkt om man gillar kokat vatten och grus som pensionsföda 🙂

Uggh. Det var ju inte ens en gång feltänk, som mina fonder. Mer att du lyckades pricka förvaltarna formbotten.

Eller, piska dig själv p.g.a aktiv förvaltning och för få fonder.

Luxury!

Kanske inte hela sanningen, men det såg ut som det sved att lämna global-fonderna till europafonder!

18% under 2024 blev 5% under 2025!

Globala indexfonder som Swedbank Robur Access Global gick 2%, så 5% var ett byte uppåt.

Intressant enkät!

Själv orkar jag inte och har inte kunskaper att lägga analys på placeringar, så jag har ärvt min taktik för pensionssparande av en initierad vän:

“Vilka fonder gick bäst förra veckan, byt till dem. Gör bytet varannan/var tredje vecka.”

Det tuffar på så sakteliga uppåt men sällan rakt upp, men garanterat aldrig ner i botten.

Vilket väl får anses bevisat av mina siffror.

PPM har jag hoppat i och ur soffan, men i huvudsak kör jag följa Johan-metoden även där.

PPM

2025: +16 %

2024: +15 %

2023: +12 %

2022: −1 %

2021: +16 %

2020: +6 %

2019: +26 %

2018: +16 %

2017: +12 %

2016: +12 %

En så kallad momentumspelare. Ja, det brukar fungera bra tills det inte gör det. Kräver dock en massa jobb med omplaceringar.

Nackdelen är att frekventa fondbyten gör att du är ur marknaden stora delar av tiden.

Jag har jag 4 olika inloggningar och 8-10 tjänstepensioner i fribrev att byta.

Omplaceringarna är inte så jobbigt. max en 20 minuter per tillfälle, alltså alla byten.

Sedan ett excelark för att hålla reda på det hela, kanske 10 minuter till.

Jag har snyggat till de sist, nä det tar inte så mycket tid. Men jag önskar att t ex Swedbank hade ett formulär där man listar vilka fonder man vill ha och procentsatserna, likt PPM, SEB eller Avanza har, så man slipper att pilla manuellt.

och

Alla metoder för placeringar fungerar bra, tills de inte fungerar 😉

-1% 2022 är jag avundsjuk på!

Just nu ser det ut så här för 2026: +4,0 %

I snitt sedan starten: +9,4 %

Det är ju den här snittsiffran, mitt fall +9,4 %, som i långa loppet är intressant.

+12,1% för mig (önskar man hade brytt sig om innehavet långt tidigare).

Allt över 12% i snitt är ju riktigt bra!

Ett bolag som gör 10% i vinst är ju att betrakta som väldigt bra.

Sedan vill man ju helst vara undantaget som går ännu bättre, visst.

Håller med, 12% är extremt bra om man har varit med sedan starten 2000.

Antingen är Mats ett geni eller så är han lite yngre än vad jag trodde och kom in i PPM efter it-kraschen.

Lehman borde han dock ha upplevt…

Det är sant att man är ur marknaden i korta perioder, men det gäller ju både när det går ner och när det går upp. Så det borde jämna ut sig.

Har klurat mig fram till att det är på tisdagar man skall initiera bytet.

Då har de flesta bolag hunnit uppdatera veckans första siffror och det är ofta klart på fredagen, men är inte en total sanning.

Men som sagt, jag blir inte miljonär på det hela, men inte heller fattigpensionär.

…skulle ju vara som svar på kommentarerna till mitt tidigare inlägg

2025: 57%. Jag gick in i en guldgruvefond (USD) i September.

2026: 10,5%

Trump pumpar risk. Guld kräver rädsla.

De samexisterar – men de dansar sällan tillsammans.

Vad är ditt “snitt per år sedan starten” ?

8,7%

Flera år som jag inte har tittat på PPM och tappat mycket.

Kolla TA på CPR Invest Global Gold Mines A2 så ser du lite framåt.

Oj, 57% var inte illa!

Hade fyra fonder i PPM med fördelning mellan 23 och 28%, så tämligen jämnt.

Resultat:

AMF Balans …………………… 4

Aktiespararna Topp Sverige . 2

Lannebo Småbolag ………… -2

Skagen Kon-Tiki F …………. 20

Övervägde att droppa AMF nyss, men exponeringen mot USA verkar vara begränsad så det får anstå. Utländska aktier är bara 23,7%, och alla tio största innehaven är svenska utom NVDA, 1,6% . Hur som, är PPM den klart mindre delen av mitt sparande i marknaderna.

17 säljordrar på USA-papper håller på att rassla in, 4 redan klara före öppning (delvis).

Haha, kom precis ihåg att jag hade en anteckning från flera år sedan att se över detta. Gick in nu och kollade och visst ligger jag kvar på endast AP7. Bra impuls att stuva om lite.

+1 % i fjol men nöjd med snittet sedan start.

Det var då själva f*n att jag glömde bort PPM. Flyttade bara tjänstepensionen när det började knaka i USA. PPM = 3% 2025. Soffan där jag hade 50% gav som bekant 4% sämst var splitan global investmentbolag (oklart varför den valdes en gång i tiden?) med – 1%. Sen hade jag handelsbanken och Storebrand global, där gav Handelsbanken 15% men Storebrand bara 1%, vilket kan ses lite märkligt. Men jag har inte kollat detaljerna på vilka index de följer. Tänkte att det kunde vara kul att 2 indexfonder skulle få “tävla” mot varandra. Vilket var osedvanligt korkat från min sida. Men nu är alla utbytta! Bättre lycka 2026! Snittet genom åren har jag på 10% iaf, så jag är inte bitter.

Totalt oengagerad hela summan på AP7 såfa utveckling 2025 4%

Började ta ut min pension maj 2025 när jag fyllde 63.

Inga skulder och små inkomster.

Tänker på vad min farmor sa (född 1901) ”Mycket går åt lite räcker till”

Men jag är nöjd en då.

Är förmodligen ingen genomsnittlig bloggläsare.

What! Jag har aldrig slagit bloggarens siffror någonsin. Är wannabe-börshaj, men inte tillräckligt nördintresserad på grund av även annat liv. Men fick tack vare 100 % tur och 0 % skicklighet 9 % på en tillsynes stalker-liknande fondfördelning.

Snyggt, bra jobbat.

Dåliga siffror är mer spännande än bra… Här är mitt sämsta år (hittills):

Värdeutveckling 2002: −32 %

Fond

Aktiespararna Topp Sverige −41 %

Lannebo Småbolag −17 %

Lannebo Vision −55 %

SEB Läkemedelsfond

SPP Aktieindexfond Japan −27 %

Oklart varför PPM inte har någon siffra för SEB Läkemedelsfond, jag gissar på 0%.

Det var tider det!

Bara marginellt sämre än mitt 2020. Jag tyckte världsläget såg skakigt ut i februari, så jag bytte Såfa mot en korg av fem olika räntefonder med låg risk, låga avgifter och diversifierad exponering. Det backade 27% på under ett år.

Trodde att jag sejfade med den manövern, men fick lära mig att räntefonder har precis lika mycket nersida som aktiefonder. Det är bara uppsidan som är kraftigt begränsad…

Jag skulle nog ha resonerat likadant, tack för varningen. Vad ska man välja om man vill sejfa? Det känns som att det kan bli aktuellt…

Ingen aning.

Jag gick tillbaka till Såfa i PPM och för privata pengar tre lika delar i billiga indexfonder för Sverige, Europa, Global (USA).

Helst skulle jag bara lagt allt i en ultimat indexfond för hela världen och nöjt mig med att mitt sparande rör sig i samma takt som jordklotets ekonomi.

Har nästan alltid hållit mig borta från räntefonder. För liten uppsida på dem.

Jag var -46% 2002 .. tur att det var länge sedan när det knappt fanns några pengar på kontot. Som tur är finns det en antal år som är > +30 % också

+ 23% Blackrock World Gold

Betalade för en placerings tjänst några år fram till 2023 då det var många omplaceringar som man gjorde själv, kom mejl eller sms med ” idag så byts det” och man skulle vara aktiv och ta mig fanken så var det på dagen man skulle göra en omplacering för imorgon då jädrans …skippade det 2024 och kör nu tråkig långsam portfölj, går bra än så länge och kommer fortsätta vara tråkig och långsam i min PPM.

2025 +18%

2024 +9%

2023 -10%

+90%

I stort sett bara guldfond.

Tyvärr har jag haft samma fördelning i typ 10 år. Så ändå dåligt totalt

+84% främst guld. Har i flera år så vissa år har det varit minus.

Snittet per år sedan start är 13.2 %( är 55 år gammal så jag har hunnit med sen ppm startades)

Tack Lars för att du aktiverar dina läsare med det här. Många som bara låter det ligga och inte är uppmärksammat att de ligger tungt i globalfonder/AP7 med massa US på PPM. 5,8 miljoner svenskar har AP7 Såfa!

Mina siffror, var ouppmärksam under vissa år.

2026 +9,7 (YTD)

2025 +35

2024 +28

2023 +12

2022 +3

2021 +26

2020 +8

2019 +29

2018 -7

2017 +9

2016 +15

2015 +15

2014 +37

2013 +28

2012 +10

2011 +6

2010 +8

2009 +5

2008 -11

2007 +4

2006 +4

2005 +20

2004 +3

2003 +8

2002 -26

2001 +3

Internränta fram till idag 14,1%

Riktigt imponerad av 2008.

Jo, det var ett riktigt skräpår generellt, eländet blev någorlunda lindrat av Aberdeen Global Bond Fund (numer utanför PPM) som gick upp 14%.

Har Nordea 70-talsfond (bästa årtioendet!!!).

2025 – +8%

2024 – +23%

2023 – +17%

2022 – -10%

2021 – +30%

2020 – +3%

2019 – +30%

Sämsta året – 2008 med -36%.

Bästa året – 2009 med +42%

Ser också att värdet på fonderna med än fördubblats sedan 2020.

Det här med pensionpengar och sparande är fascinerande. Här på forumet tyder svaren på att folk är insatta och generellt duktiga på att hantera PPMen, men på ett bredare plan undrar jag hur det ser ut ibland. Jag har två vänner – båda akademiker och duktiga på sina jobb. Bra löner, men när jag luskat lite om hur de gör med sin PPM framkommer det att de alltid lagt PPM i räntefonder “för man vill ju inte ta risker med pensionspengar”. Känns ju som en ofattbar suboptimering. Gör man ett snabbt överslag – PPM sedan 2000, månadslön säg 50K i snitt och skillnaden mellan att ha PPM i räntefond (säg 3% CAGR) och börs (9-10% CAGR i indexfond) så blir ju skillnaden nån miljon. En miljon som de slänger i sjön kan man säga. Obegripligt men kanske inte oväntat. En annan vän hade “aktieskola” med sina kollegor – också välutbildade smarta människor i medelåldern. En stor andel hade ingen koll alls på hur deras tjänstepension var placerade. Mkt märkligt, speciellt som många gärna skulle vilja gå i pension lite tidigare och samtidigt slänger de bort de otroligt enkla verktygen för att kunna göra just det..

100%!

PPM är också hyfsat duktiga på att förhandla ner förvaltningsavgiften på aktivt förvaltade region- och sektorsfonder. Är man då som t.ex. statligt anställd låst till större delen traditionellt förvaltat pensionskapital så har man redan den s.k. säkerheten där och kan vara mer aggressiv på PPM.

Det blir nästan alltid överdrifter hur mycket börsen avkastar.

Tittar vi på S&P500 sedan PPM startade (november 2000) har index stigit från cirka 1370 till dagens 6853.

Det blir inga 9-10% när avgifterna är betalda.

Köper man index går man alltid sämre än index.

Lägger man dessutom till valutaväxlingen så är resultatet ännu sämre då USD har tappat cirka 9% mot SEK sedan november 2000.

Det släpptes siffror över fondsparandet i Sverige under 2025 idag.

Avkastningen på fondsparandet under året uppgick till cirka 3.5%.

Så såg verkligheten ut för 2025 och inte alls lika spännande siffror som man läser om här…

En fråga. Kan EU bestämma att USA sätter tullnivå och så använder EU samma procentsats? Det känns som en bra lösning i min ingenjörshjärna! 😀

Det skulle man kunna göra, men det blir inte så effektivt om vi inte exporterar och importerar exakt samma saker från varandra.

Om de lägger tullar på maltwhiskey, vill vi kontra med en bourbontull.

+4%

+29 %. Fördelning 25 % vardera i CPR Invest Global Gold Mines, Swedbank Robur Access Sverige, Swedbank Robur Access Europa samt Swedbank Robur Access Global.

7% i år. 9,6% sedan starten (jag var med från början). Jag har hela tiden haft 50% AMF Aktiefond Sverige och 50% D&G Aktiefond. Jag har fler pensionsfonder och ISK-fonder och har försökt få riskspridning på helheten och inte dutta i varje enskild fond.

7% 2025 inte i år.

3,5% i år 10,5 sedan start. Hade Avanza Zero men fått handelsbanken nu. Vad bör jag byta till?

+5%, men jag hade delar i både Sofa och AP7.

CPR Invest Global Goldmines

100%

Jag får det till +119% under 2025…

Sen start 10% då jag av feg-/försiktighet kört räntefond under goda år. Även en blind höna finner ett korn ibland…

2025: 4 % eftersom allt låg i AP7.

Jag hade tidigare jämt spritt på fyra olika fonder (Sverige och usa med lite olika risk).

2019 lades den ena fonden ner och ersattes av AP7.

2022 lades de tre andra fonderna ner och ersattes av AP7.

Jag brukar gå in och kolla på pensionsmyndigheten när andan faller på, dvs var tionde år.

Nu är jag i alla fall av med globalfonden och har balanserat upp fonderna lite.

-Tack för påminnelsen!

+54% 2025

Förra året gick rätt hyfsat, mycket tack vare att jag dom 3 första kvartalen hade 33% av portföljen i BlackRock – World Gold A2. Sista kvartalet ökade jag gulddelen till 70% av portföljen. Å iår ligger jag kvar med 70% i guldet och har än så länge gått +10,9% på 3v.

Hoppsan, hade visst ett par globalfonder med amerikanska innehav kvar. Det är fixat nu!