Det dras ihop till undergångsrubriker i media, där t ex SvD och DI hela tiden skriver om bostadsbubblans förestående krasch. Samtidigt gick Booli förra veckan ut med att antalet bud blir allt färre och prissäkningarna allt fler.

I brist på förändringar i ränteläget handlar bostadsbubblans värderingar om psykologi. Medan media som SvD och DI breder på brett om jordens förestående undergång på grund av fallande bostadspriser rapporterar nu Booli att det vänt ner i Stockholm och i hela landet. Marknaden sägs vara den sämsta på fyra år, om än på en högre prisnivå.

“I Stockholm är både antal bud och antal budgivningar just nu på den lägsta nivån sedan 2013. Snittet för landet pekar åt samma håll- vi är nere på den lägsta nivån på fyra år. Samtidigt har andelen prissänkta lägenheter ökat jämfört med tidigare […] Trenden är tydlig. Både snittet för riket och uppdelat på respektive storstad har antalet budgivare minskat.”

Notera att detta fortfarande inte nödvändigtvis handlar om fallande priser, utan att orealistiska prisförväntningar har lett till för höga utgångspriser. Claudia Wörmann på Boolis ägare SBAB kommenterar:

“Det här kan förklaras med hjälp av den psykologiska faktorn. Säljare är väldigt snabba att följa med när priserna går uppåt, och köpare är snabba att följa med nedåt. De här siffrorna visar att säljarna nu har insett att de behöver sänka sina prisförväntningar något.”

Läsare har rapporterat in allt fler anekdoter om den här utvecklingen, men kom ihåg att prismässigt osäljbara lägenheter inte avspeglas i prisstatistiken, som bygger på genomförda affärer.

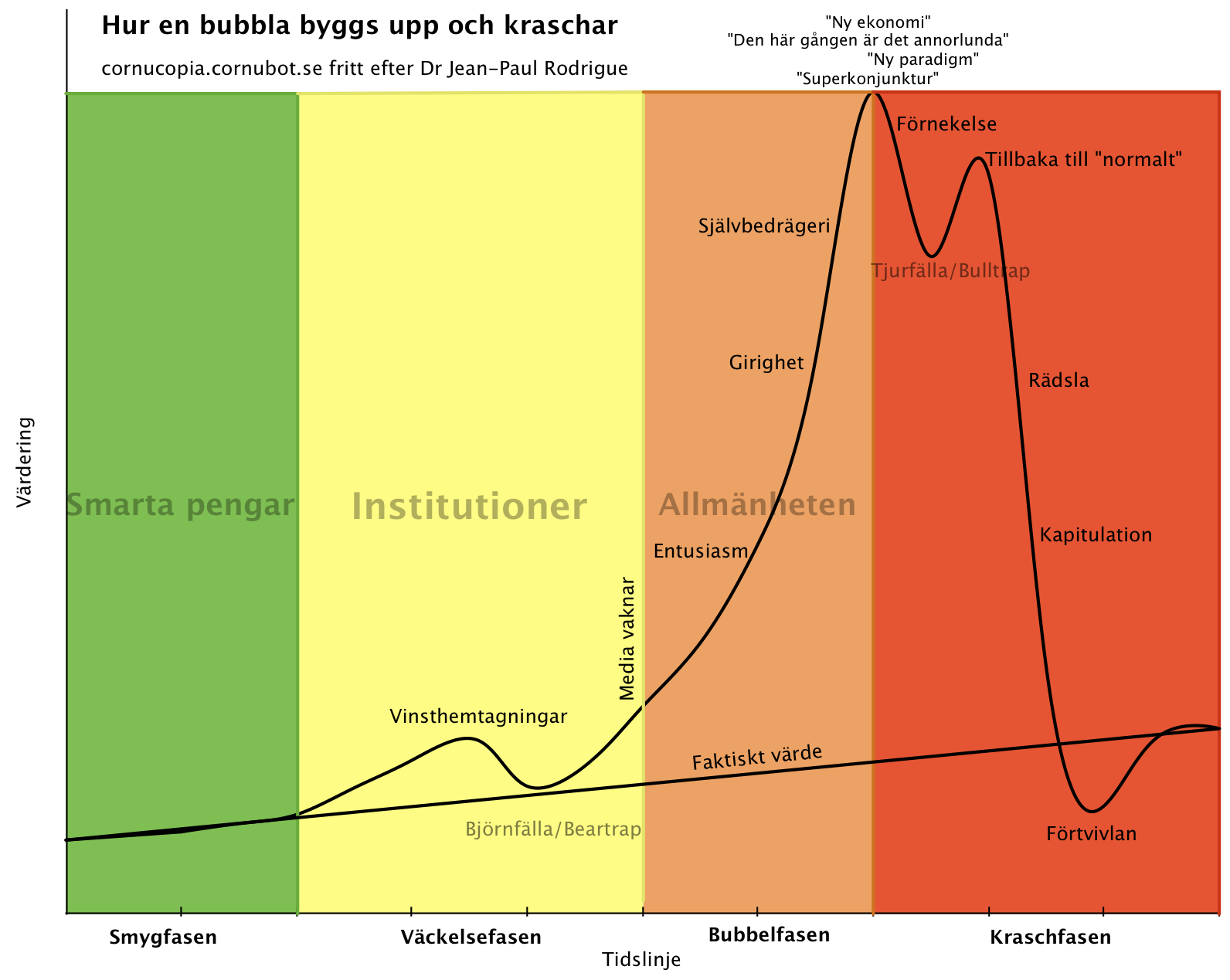

Samtidigt kommer undergångsrubrikerna. SvD har upptäckt bubbelkurvan efter alla dessa år och gjort en egen prydlig grafik över en marknadsbubblas anatomi. Ni andra kan ju alltid titta på inlägget här från 2011 eller grafiken nedan. Axplock ur SvD:s rubriker just nu:

“Rädsla präglar kraschen – så spricker bostadsbubblan”Bostadsmarknaden är allvarligt ur jämvikt”Privatekonomen: Flytta innan bubblan sprickerForskare: Fallande bopriser skulle chocka dagens ungaOm bobubblan spricker”

|

| Marknadsbubblans anatomi. |

143 kommentarer

Den perfekta stormen närmar sig, vi har högkonjunktur, räntorna är negativa, det har byggts ordentligt mycket bostäder samtidigt som vi närmar oss det demografiska minimumet av ungdomar som ska ut på bostadsmarknaden.

Du glömde elefanten i rummet och att kejsaren inte har några kläder.

Det är lönlöst. Marknadens öde är förseglat. Innan midsommar har resan mot nollpunkten tagit fart. Innan kräftorna gråt och tandagnisslan i Aftonbladet. Det blir en kall vinter.

Den som inte rusar mot utgången nu kommer att sitta med Svarte Petter i vinter.

Marknaden står helt klart och väger. Kreditkranen är avstängd och badvattnet börjar bli ljummet. En "liten dipp" tror jag inte en sekund på, det är inget annat än önsketänkande. Nej börjar vattnet sippra är det snart propp ur som gäller. Panik, gråt och tandagnisslan när resan mot nollpunkten tagit fart. Det blir en kall vår för många!

http://lassekongosbostadstracker.blogspot.com/2012/01/vecka-2-2012.html?showComment=1326908463878&m=1#c705045900636956950

Det kommer för lång tid framöver finnas en ökande ström med desperata människor som till varje pris vill flytta från hyresgetton till BRF eller villa..

Ni förstår förstått att så har det låtit till och från det senaste decenniet. Vad får er Att tro att folk skall lyssna på domedagsprofeter denna gång?

Folk kommer lyssna för att det är annorlunda den här gången? Ziiing!

Vilket ansvar har alla som tjatar om bubblan? Eftersom det är psykologi bakom kommer det såklart påverka skeendet.

Men ja, det som händer nu är att sista rushen inte går att sälja, det går inte att toppa längre. Och vi kommer snart se en mycket stor inbromsning av av antalet nybyggda breffar.

Varför skulle de som tjatar om bubblan ha något ansvar överhuvud? De som driver bubblan mest är också de som lyssnar minst på alla varningar.

Klart de har ansvar i någon form.

Alla har ansvar i denna soppa om de köpt/sålt/hyrt något senaste åren. Inte alltid så stort men alltid något.

De som skriver skrämselartiklar just nu bidrar ju till kommande kollaps, speciellt som en del av råden är antingen fel/dumma/för sent.

För övrigt vill jag tacka bostadsbubblan som gett mig så mycket.

Det är väl det som präglar en marknad i stort. Bostäder och aktier. Baisse och hausse från olika håll. Både i en uppåt eller nedåtriktad marknad. Sen är det väl upp till var och en att sålla bland råden och till slut bestämma själv vad man tror på.

Richard Ohlin: dina inlägg får mig nästan att tro att du menar att bara ingen "snackar ner" marknaden så kommer inget hända på marknaden. Det är lite naivt. Om du är passagerare och påpekar att föraren kör i 180 på 90-sträcka och att det kanske är läge att sakta ner, så är det ju inte passagerarens ansvar om föraren kraschar.

Visst är alla deltagare på något vis i bostadsmarknaden, men detta resonemang håller ju inte. Då skulle alla samhällsmedborgare också betraktas som medskyldiga (om än pyttelite) till alla brott, oförrätter och dåliga minnen. Det tar helt bort det individuella ansvaret.

Om man skjuter budbäraren så kanske nyheten reverseras…

Sandow, tro får du göra i kyrkan. Amen.

Du bevöver inte halmgubba mig.

Jag skrev "påverka skeendet". Det är inte naivt att skriva så.

Det betyder inte stoppa skeendet. Självklart kommer krashen oavsett vad några puckade journalister skriver.

Och ingen är tvingad att köpa.Sådana avtal är ogiltiga…

Breffar?? Är det BRF? Ursäkta min okuniighet.

Vi pratade om "breffen" när jag satt i "breffens" styrelse.

Eftersom det i dagarna snart kommer att tillkännages VEM som får priset i litteratur till Alfred Nobels minne vågar jag mig utbrista:

ÄNTLIGEN !!

;-))

https://www.svd.se/het-budgivning-aven-i-mindre-kommuner

Det intressanta är att för varje nybyggt projekt blir kvm priset högre (då pratar jag om det totala kvm priset Brflån+försäljningspris). Man undrar ju när den där priskorrigeringen kommer om den någonsin gör det. Samtidigt som man väntar har vi en inflationstakt på över 2% per år vilket är surt. Kan ju lika gärna fortsätta ha fel om både börsen och bostadsmarknaden i 10 år till så har både börs och bostadspriserna ökat till det dubbla om 10 år.

Förstår ditt resonemang. Det som inte går ihop för mig är hur mycket lönerna behöver öka i stockholm till år 2027 om bopriserna går upp till 220 000 sek / kvm? Kommer banken höja bolånetaket eller köpare generellt acceptera att bo på hälften så stor yta som 2017? Räntenivå år 2027? Känns som vi närmar oss ett fysiskt stopp.

Närmar sig? Med lite högre räntor är stoppet förbi sedan länge…

Kom ihåg att många är privatförmögna idag eller har föräldrar som är det. Och behöver bara låna till en mindre del av köpesumman. Sedan ökar boendesegregationen hela tiden. Svenskar bor för sig och invandrare för sig….

Centern pratar väl om att sänka inkomstskatten och fler jobbskatteavdrag. Samtidigt höjer ju inte RB räntan trots att inflationen klättrar. På lång sikt i takt med att SEK minskar i värde och köpkraften och sparandet utarmas lär ju detta innebära bättre löneutveckling än 2-3% per år och därmed ökar ju även beloppen i dom lånelöftena och priserna kan fortsätta uppåt.

110 000 i Sthlm är ju worst case exempel. Det kanske står still men resten av landet och utanför Sthlm innerstad är ju priserna inte där än.

Hm..Toni, pratar du om nominell eller reell löneutveckling här. För den nominella kanske kan bli bättre samtidigt som kronan minskar i internationellt värde givet att det trycks mer SEK. Men det innebär kanske då väl jämn köpkraft per capita eller sämre?

Snittet i sthlm ligger väl strax 80 000 sek / kvm medans snittlönen (26 000kr netto / månad) och medianlön (22 000 netto / månad) enligt SCB. Håller med om att det finns en stor förmögenhet i den äldre generationen, dock ttor jag den till allra största delen består av värdestigning på bostaden – som man sedan belånat upp mer. Det syns ju även en explotionsartad ökning i blancolån bland unga, skulle tro att fler insatser kommer därifrån. Men håller med om att fortsatt låga räntor (i 10 år), bibehållet ränteavdrag, påökat jlbbskatteavdrag, ingen fastighetsskatt, ökad skuldkvot, lättade amorteringskrav och inga yttre hot kan innebära en (inflationsjusterad) höjning. Känns bara så oerhört osannolikt.

En sak till som jag tror vi glömmer här. Som @Kent var inne på. De unga som kommer ut på marknaden nu – hur mycket har de råd med? De olika generationernas inkomster bör ju även de spela en viss roll.

Lite killgissningar (förlåt, har inte tid just nu för seriös efterforskning)givet att de inte har fett med cash:

– psykologiskt: En del av 90-talisterna och senare 80-talister har efter enträgna försök och hopp gett upp om att köpa BR och antingen hittat något annat, bor trängre eller är kvar hos föräldrarna. Dvs inga köpare där.

– Sen 2015 så blir det så att allteftersom staten stjälper över nyanlända över till kommuner så måste kommunerna hitta plats – och då går HR också åt där först. Inga specifika köpare där, men det bör kunna bidra till att hålla priser typ uppe på samma nivå?

– Unga som ändå är ute på marknaden och som är sena förstagångsköpare kanske helt enkelt är med och slåss mer om antingen få billigare små BR eller dyrare små HR.

– De som är äldre och säljer sina större besuttna bostäder lockar sällan de riktigt unga, och "trickle down" effekten av bostadskedjor tar tid?

Hittade en rapport från Uppsala län: "Analys av regional bostadsmarknad År 2016 I Uppsala län" Länk PDF

Rapporten är rätt intressant läsning förresten.

Teheimar: Min bror är 89a och köpte för 3 år sen bara. Första köpet och paniksparade till sin lilla nybyggda 1a…..Nu har han gjort 1 miljon i vinst och köpt en 3a och fortsatt spara och hittat en tjej. Helt plötsligt har han kommit ner till 50% belåningsgrad utan nån större ansträngning men redan då sa man att man får vänja sig vid att priserna kommer stå still eller falla med 20-30% men det är lugnt för det kan man hantera genom att amortera ner. Känner igen historian igen om dom som sent hoppar på men efter nästa val så kanske det blir snack om sänkta inkomstskatter (jobbskatteavdrag pratar många om nu) och det sker väl antagligen på bekostnad av välfärden och nerläggning av icke önskvärda institutioner som t.ex AF. Bara den nerläggningen kan ju generera en rätt stor skattesänkning.

@Toni: Jo, du har en bra poäng. Jag kan mycket väl ha fel, men jag är rätt säker på att det finns en drös bland befolkningen som är 80/90-talister som har missat tåget eller inte kunnat/velat hoppa på det.

Sen vad gäller jobbskatteavdrag så håller jag med att det måste komma på bekostnad av något i välfärden eller så. Det är mer sannolikt att man lägger ner något än att man faktiskt tar tag i hela stats/välfärdssystemet och gör en revision och bland annat täpper till alla små ineffektiva läckor i systemet. Då skulle man nog också kunna spara lite här och var trots all rationalisering – tror jag.

@Toni: Det du och andra pratar om i princip är hur man skall kunna fortsätta dopa ekomin ytterligare. Jag har funderat på det med, men tänkte att det behöver finnas en ände på jobbskatteavdragen, snarare (vilket inte är populärt säkert) att staten behöver mer deg pga alla konsekvenser till de beslut som tagits tidigare.

@Teheimar: Vi vet ju inte vad morgondagen har att bjuda på. Så enkelt är det. Jag håller med om att det bör vara logiskt att alla trevliga sagor även har ett slut men när det kommer till ekonomi och privatekonomiska intressen för rätt många i det här landet då till och med bankerna avråder från börsen men tycker att man ska exponera sig mot bostadsmarknaden så är det rätt djupt rotat i Sverige att priserna på bostäder inte kan eller får sjunka och med tanke på alla signaler som politiker och RB och kommuner sänder och dom beslut som dom tar komma fram till slutsatsen att dom kommer göra allt som står i deras makt för att inte sagan ska ta slut utan försöka förlänga den så mkt som möjligt. Jag är rädd för att detta kan fortgå i rätt många år framöver men jag hoppas att jag har fel.

Tja, bankerna trodde stenhårt på fastigheter 1989 också, före finanskrisen. De vet lika lite som vi om hur priserna kommer att se ut om ett år.

Låt oss säga att skulderna fortsätter ligga på samma (höga) nivå ett tag till, vad är problemet enligt dig?

@Joakim: Det enda problemet jag kan se med detta är ju att folk får pendla mer och mer för att ta sig till jobbet. I förlängningen kan det dock innebära att människor inte tycker det är värt det att skuldsätta sig för att få ett högavlönat jobb utan kanske till och med nöjer sig med "lättare" jobb i mindre städer samt att Sverige får problem att locka till sig kvalificerad arbetskraft och folk med spetskompetens då dom inte ser någon möjlighet att bygga en bra framtid här. Problemet i så fall är väl begränsat till att tillväxten inte blir lika bra som den hade blivit om vi inte hade haft dom bekymmerna.

Vad ser du för problem?

Vi har redan problem med att locka kvalificerad arbetskraft på grund av hyresregleringar och existerande relativt höga bostadspriser tillsammans med komprimerade löneskalor.

Sen tror jag många håller för näsan och kör hårt och hoppas på en "standardkarriär" (30k/mån -> 50-60k/mån på 10-15 år) i de regioner där vi har massa "behov av kvalificerad arbetskraft". Jag tror dessutom att vi har nått taket i många fall vad gäller bostadspriserna, och tror inte att det blir några +15%/år kommande fem åren, utan kanske mer som Stockholm eller i stil med inflationen eller lite därutöver.

Tar vi en titt på utgångsläget just nu så är läget inte så tokigt.

Jobbar du i Kista kan du bo i Solna till någorlunda hyggliga priser och mycket kort pendlingstid. Vill man spara pengar och pendla kan man bo norr om stan. Annars känns Stockholm lite knivigt, men återigen — ingen katastrof, dock risk för länge pendlingstider osv. Ett alternativ är att bo i Uppsala, som haft ett mycket högt byggande på sistone.

Jobbar du på Lindholmen så kan man bo centralt i Göteborg (exempel i annat inlägg), eller lite billigare i Kungälv eller varför inte Stenungsund. Finns säkert andra alternativ inom pendlingsavstånd.

Jobbar du i Malmö/Lund/Helsingborg så kan du bo var som helst i närheten eller i schysst landsbygdsvilla inom pendlingsavstånd utan att behöva svettas.

Linköping? Samma historia. Finns ju gott om lägenheter till salu till rimliga priser.

@Joakim: Det är lite därför (som du skriver) som jag drar fram mitt "nordamerikanske urbana scenario" i Stockholm iaf. Det blir flera samtidiga effekter, däribland kanske en segregerande omvandling, liksom fortsatt white flight, men även en mättnad (dvs priserna kan inte öka hur mycket som helst)som nog går att uppskata baserat på tidigare bostadskärriärer och lönenivåer.

Om detta får många med cash och ambitioner att till slut flytta bort från Stockholm primärt och storstäderna för att få vad man ser som "normalt" boende enligt svenska mått är väl en öppen fråga, men det är ju inte en omöjlighet. Särskilt inte givet att en hel del har väl släkt (läs föräldrar) ändå utanför Stockholm?

Sthlm och Skåne har bättre alternativ med bra pendlingsmöjligheter än Göteborg…..Jag vet inte var du bor Joakim men jag kan Göteborg bättre än dess grundare och har hemnetknarkat i 10 år. Jag har nästan bättre koll än mäklarna och Kungsbacka, Mölnlycke, Kungälv, Varberg är i många fall dyrare än Göteborg så vill man jobba i Gbg och bo utanför så bör man ha ännu mer pengar jämfört med dom som nöjer sig med att bo i Göteborg och jobba i Göteborg. I vilket fall som helst är båda alternativen rätt dyra. Skåne är dock väldigt billigt ja.

Stockholm är dyrt men det är vår huvudstad och en av världens världsmetropoler som alla vill bo i så det ska va dyrt också men som du nämner ovan så finns där alternativ (Nyköping, Eskilstuna, Solna, Södertälje, Bromma, o.s.v.)

@Teheimar: Jag tror också det är ett möjligt scenario. I synnerhet bland inflyttare. Ett annat alternativ är ju att man flyttar från landet också eftersom man inte tycker det är värt att leva för. I min klass var det inte många som blev kvar i Sverige.

Dom bor numera i Danmark, Norge, Tyskland, Schweiz, Österrike, Kanada, Australien, USA och Brasilien och hör och häpna….Dom har ej återvänt!

Tillägg i föregående inlägg: "….inte tycker det är värt att leva bostaden"

Jo, det är ju fina ställen du nämner. Det är ju inte säkert att en nyexad ingenjör nödvändigtvis måste bo där.

Om man kan tänka sig att pendla lite längre så kan man annars satsa på Borås om man vill får ner boendekostnaden lite. Då behöver man inte spara lika mycket.

Det går nog aldrig att få ihop önskemålet "bo centralt och nära till jobbet i en ägd bostad utan att spara mycket pengar", och det har nog inte varit så historiskt sett heller. Den som tagit risker har blivit belönad.

Ja men någonstans får man sätta gränsen och göra en likvärdig jämförelse. Att jobba i Helsingborg och bo i Åstorp är inte samma sak som att bo i Borås och jobba i Göteborg men visst har du rätt i sak att det är billigare. Man skulle ju kunna bo i Mullsjö också och jobba i Göteborg bara för att det är billigt men då kan man lika gärna skita i att jobba om allt går ut på att ha någonstans att bo. Då gör många som utnyttjar det här landets resurser i form av bidragstagande och svartarbete helt rätt istället. Det är ett bättre alternativ än att isolera sig och jobba för boendet. Då slipper man kämpa iallafall. Dom som gör det ska för övrigt ha creds för det. My full support goes out to those who fuck instead of being fucked.

I verkliga världen (i mitt fall i Skåne) bor nästan alla mina kollegor antingen i samma stad som jobbet eller inom max 45 minuters pendlingsavstånd, i både ägt och hyrt boende, utan att någon har några problem med detta. Vissa gillar att bygga eget, vissa bor i bostadsrätt, någon trodde på bubblan och sålde BR för att flytta in i HR, någon bor och är glad i HR och så vidare. Så det känns inte särskilt dystert.

Menar du att man inte kan bo i Borås och jobba i Göteborg? Anledningen till att få gör det är kanske att det finns tillräckligt med bostäder närmare staden och att den billigare bostaden inte är värt pendlingstiden. Men vad är i så fall problemet? Hur lång tid tar det från Borås, 45-60 min enkel väg?

Ett litet problem om man nu tillhör de som försörjer sig på svartarbete och inte gillar att spara pengar är att det blir lite svårt om/när man inte har möjlighet att jobba längre och man har glömt spara till sin egen pension. Börsen är ju för riskabel tycker du, så då sätter väl svartarbetaren in sina pengar på sparkontot där de krymper ihop, medan man sedan kan se fram emot en låg garantipension. Bra val där!

Om man inte bor mitt i stan i Borås kan man räkna med cirka 10 min till stationen. Sedan tar det 1 timma med buss eller 1,5 timma med tåg till Gbg Centrum och det är förutsatt att du får plats på bussen och att det inte är några större förseningar och sedan har du X antal minuter restid från Gbg C till jobbet också om du inte jobbar på tågstationen. Jag har flera kollegor som testat att bo i Borås. Det är inte snack om några 45 minuter. 45 min är en piss i mississippi och fullt överkomligt från dörr till dörr. Vi har inte samma välfungerande infrastruktur som Skåne. Ni är faktiskt otroligt bortskämda när det gäller det.

Hur som helst så tycker jag att Skåne är extremt billigt och där har man som sagt många alternativ. Här har du Borås (ej centrum) som billigare alternativ och det är inte mkt att hänga i granen.

När det gäller mitt andra påstående så är det rätt många juggar som jobbat ett tag och mutat läkare som sjukskrivit dom och det hela har mynnat ut i sjukpension med rätt bra ersättning (ca. 16-17 tusen efter skatt i månaden) från att dom fyllt 35-40 år fram till 65 årsdagen och sedan får dom väl en skitpension men o andra sidan bor dom sjukt billigt i Bosnien, Serbien eller Montenegro och livnär sig på något annat där nere. Turism t.ex. Hur som helst har dom inte slitit ihjäl sig precis men ändå levt väldigt gott.

Med dagens produktivitetskrav och press och stress på jobbet även som högutbildad är det nästan onödigt att pensionsspara då man inte lär uppleva den dagen. Jag har redan vart utbränd en gång och läkaren sa att han kunde lova mig en stroke innan 40 ifall jag fortsätter men det är ju svårt när samhället ser ut som det gör. Antingen jobbar man eller så gör man det inte.

Hej, I Skåne finns relativt välbetalda arbeten, rätt likt lönemässigt som Göteborg kan jag tänka.

Hyfsade priser på hus på elcykel-avstånd (<30 minuter). Dock verkar priserna försätta stiga i rask takt. Kollektivtrafiken verkar någorlunda bättre här, själv kör jag bil, dörr till dörr 10 min. En kommun till en annan.

Låga skatter är en fördel här, för många kommuner. Dessutom har vi nordens enda vettiga flygplats i vår närhet. En skånekommun ligger topp tre på lönelistan, I en annan duggar det tätt med miljonärer.

Jag skulle tro att stressen är lägre här.

Låter som en skitsituation, Toni. Jag räknade förstås med att man hade bil i exemplet ovan i Borås. Ta hand om dig och stressa inte så mycket, det är inte värt det.

Jepp, läget är bättre i Skåne baserat på det som beskrivs här. Priserna på boende stiger men är fullt överkomliga. Som nämnts kan man bygga själv till relativt bra priser fortfarande (tomtpriser mindre än 1 miljon med mindre än 30 min pendling till bra jobb).

Ni glömmer en sak gällande bostadspriserna grabbar. Det är något som varken riksbanken eller staten kan göra något åt.

Faller börsen så viker i stort sett hela bostadsmarknaden kort därpå. Då spelar det ingen roll vilket önsketänkande vi har denna gång eller att vi tror att låga räntor och andra stimulanser fortgår.

Vi är långt ifrån var vi var under 2008, ocj då föll priserna "bara en aning". Idag skulle de falla rejält vid en börskrasch och vi kan inte stimulera någonting för att rädda marknaden (alla verktyg har använts).

Det är snarare det ni ska ha koll på än den inhemska bostadsmarknaden och centralbankens försök att hålla igång den.

Här har ni 22 tips. Funkar på allt. Garanterat.

http://www.yetanothervalueblog.com/2017/09/22-timeless-lessons-for-our-22nd-month.html?m=1

Haha, Stefan. Den fick mig att skratta gott!

Mycket bra lista Stefan.

Så vad är en lämplig position för en förestående nedgång?

Kryptobubblan! Vår första globala fria bubbla, därmed helt och håller oberörd av lilla Sveriges bubblor, i princip även indirekt.

Enda vettiga sättet att positionera sig på dåliga planekonomiska marknader är inte alls.

Den direkta orsaken är ett överflöd av nybyggen, i vissa områden är över 50% av bostäderna till salu nybyggen. Det säger sig självt att det tar ett tag att svälja… men det är helt klart bisarrt mycket nybyggen just nu.

Prismässigt upplever jag dock inte några stora prisnedgångar, något lägre än toppen, men fortfarande stabilt, på det som sålts.

Detta kan mycket väl vara brytpunkten, det beror helt på hur nybyggena utvecklar sig, och helt översvämmar marknaden, eller om det helt enkelt var slumpen som vräkte ut så jäkla många på marknaden samtidigt…

Skillnaden mellan att det finns 100 bostäder men 102 som måste bo jämfört med 100 bostäder och 98 som skall bo är troligen en viktig faktor sett till prisutvecklingen.

Nu finns det bostäder där det byggs och då tappar de bostäder som sålts på grund av desperata som helt enkelt måste hitta något.

Jag tror prisnedgången på den typen av bostad kan bli ganska stor, kanske 50%

Slutar man köpa på spekulation blir det nedgångar i eftertraktade områden också och det lär komma som ett brev på posten.

Ser man historiskt så är ju nyproduktionen en viktig faktor i att knäcka bobubblor, kanske den enskilt viktigaste.

Har nu nyproduktionen kommit ikapp? Jag är tveksam, bostadsbristen är alltjämnt stor, men det kan mycket väl vara så att den välbeställda klassen nu är mättad, det finns helt enkelt inte tillräckligt många som kan & vill betala dessa priser. Då har vi en långsam press nedåt framför oss, givet allt annat lika, då priserna letar sig nedåt för att hitta köpare.

Sen har vi förstås andra faktorer, räntor, skatter, amorteringskrav m.m. som mycket väl kan accelerera utvecklingen.

Personligen är jag dock långt ifrån säker på att boracet är över, utan vill nog se att inflödet av nybyggen fortsätter i samma takt.

Samtidigt så är det väl så att nyproduktion tidigare nästan uteslutande sålts via andra kanaler än hemnet, att de nu flyttat ut dit kan skvallra om en vikande marknad för nyproducerat rent generellt och därmed en viktig vändpunkt för bostadspriserna.

Finns fortfarande folk som kan köpa men inte vill. Det är dom alla vill åt. Man försöker få ut deras pengar i omlopp genom att tillåta så hög inflation som möjligt.

Ni är något på spåren. Marginalerna och vilka har "pengar kvar" spelar in såklart.

Men även att om det finns bostäder som ingen vill köpa men är nya och fullt fungerande så kan det bli en samhällsfråga och debatt om vilka som skall bo där – de kommer ju vara dyra.

Poolen av boende är inte så statisk.

Även det är väl något som skall med i den psykologiska värderingen.

En sak jag tex funderar på är om inte det iaf i Stockholm håller på sker en sort "nordamerikansk" urbanisering som förändrar staden. Där det allteftersom blir inte bara segregation mellan förorterna utsn även mellan vem som bor i städerna och ytterförorter.

Rent konkret: I vissa fall närmare förorter fattigare/nyare immigranter etc. I vissa ytterförorter eller satellitstäder (med avståndet och kvm/person som generell måttstock) mer medelklass och välbärgade.

Det i sin tur talar ju inte emot att bostäder närmare centrum är dyra – bara att fler delar på dem.

@Toni:

"..Finns fortfarande folk som kan köpa men inte vill. Det är dom alla vill åt. Man försöker få ut deras pengar i omlopp genom att tillåta så hög inflation som möjligt. .."

Ja, att göra så många som möjligt till "skuldslavar" ger makt…

Då gäller det att inflationssäkra pengarna och det gör man INTE genom att köpa nya BRF:er i annat än de mest attraktivaste lägena, där det dessutom är så gott som fullbyggt..

Bengt: Håller med men frågan är vad man gör istället då? Inte går man all in på börsen heller. Är det en bättre idé att t.ex köpa en bostad i Berlin och hyr ut den då marknaden inte är särskilt övervärderad där bara för att bibehålla värdet på pengarna. Att vänta på en börskrasch kan man ju vänta i ytterligare 10 år. Om vi får en bestående inflation på ca. 3% per år har man förlorat rätt mkt på 10 år men samtidigt kan man ha oturen att gå in på börsen i detta läge och förlora 50% på 1 år och behöva vänta många år innan det åretgått till samma värde samtidigt som inflationen fortgår och man betalar ISK skatt på innehavet. Det är ett jobbigt dilemma.

Regeringen säger ju utåt att vi måste spara mer men samtidigt sänder dom tydliga signaler från alla håll och kanter om att man ska bestraffas för att man har pengar sparat. Det kanske är bättre att göra som alla andra och bara låna låna låna och se det som hela landets problem.

@Greenious, vi har aldrig haft brist på BR-tvåor för 2.5 miljoner+. Det är någon konstig myt som florerar. Det vill säga den bristen varken är eller var stor, den finns inte och fanns inte.

Brist på hyresrätter har vi, men det är ju så planekonomi fungerar. Dessutom verkar inte diskussionen handla om huruvida det byggs för mycket hyresrätter.

Linus…vad får du det ifrån? Ifrågasätter dig inte mest nyfiken. Ur ett snävt Stockholmsperspektiv verkar det som det är tvåor och treor som är hett villebråd. Treor ovsett om de är brf eller hyres (även om många idag rent anekdotiskt ser ner på hyresrätt..iom potentiell avkastning. Får höra det ofta.)

Den som använder "potentiell avkastning" som argument för BR har ju haft rätt de senaste åren, men behöver inte nödvändigtvis ha rätt i framtiden. De flesta i storstäderna har dock inte HR som alternativ, och populära är de — räcker att kolla på kötiderna.

Lite intressant att så mycket av det som byggs nytt är HR, förresten — omkring hälften. Verkar gå åt ändå.

@Joakim Persson. Håller helt med om "potentiell avkastning". Jag anser det vara spekulation och därmed risktagande.

Det går att få tag på HR faktiskt, men är helt beroende på vad man vill betala. Det är bra att det byggs HR äntligen men det blir en ojämn effekt av det eftersom så många redan bor i BR. Däremot vet jag inte om det byggs mest 1-2:or för singelhushåll eller större lägenheter för de med småbarn/familj.

Jag håller med om att det är spekulation, _om och endast om_ totalkostnaden (avgift + kapitalkostnad + inre underhåll) är högre än motsvarande hyra. Då räknar man med en real prisökning för att kunna motivera sitt köp, och det skulle jag nog kalla spekulation. Min uppfattning är att många BR-lgh i mitt område ligger en liten bit över vad hyrorna ligger — givet dagens ränta! —

och då måste man räkna med högre priser för att det ska vara förnuftigt att köpa.

Låt vara att detta oftast är sant, men det finns perioder när man har en real prisminskning istället, och då är det tråkigare. På lång sikt (10+ år) vore det dock konstigt om fastigheter skulle vara billigare än idag, åtminstone nominellt.

HR går att få, men det kräver lite tid. T.ex. i göteborg – är det tak över huvudet du vill ha så kan du besöka någon mindre hyresvärd i angered och få något relativt snabbt. Vill man sedan ha något bättre så kan man lägga 10 timmar/månaden på att besöka olika värdar i slutet av månaden men ansökan osv. Går lättare än många tror, men ingen lägger tiden. Gjorde själv detta och fick tillslut en etta för 3100kr/månaden i övre Eriksberg.

Att det finns gott om folk med pengar är inte samma sak som att de kan tänka sig köpa bostad om de vet att bostaden kommer gå ner i pris. Förstår man att vi är på väg in i en priskorrigering så kommer man sitta kvar med sina pengar i några år till det bottnar eller de blir tvingade till att köpa

Hyresrätter tror jag är den viktigaste faktorn nu till att priser börjat gå ner, de två städer jag kollar har fått ut en del som man började bygga förra året. Tror det haft en effekt på framförallt hus lite men inte så attraktiva lägen. Husköpare kan övervintra ett tag i hyresrätt även om hyran är dyr.

"billigare" bostadsrätter (om man kan kalla bostadsrätter för billiga som ligger på över miljonen för en mindre tvåa) ligger fortfarande på de priserna. Där märks ingen förändring än vad jag kan utläsa

Jag känner flera som dom senaste 3-4 åren bott i billiga hyrestvåor i centrala Gbg…Med billiga avser jag <6000 kr i månaden för >45 kvm och dom har köpt bostadsrätter p.g.a. att jag citerar "Vara med i prisökningen för jag vill ju ha råd att bo i villa någon gång i framtiden och bor man kvar i hyresrätt måste man spara och jaga riskfylld avkastning någon annanstans för att hänga med i prisökningarna" och inte p.g.a. brist på tak över huvudet. Det är alltså enklare att köpa vad som helst i Gbg och säga upp hyreskontraktet för det är få som tror på att priserna ska sjunka. Då köper man istället lägenhet där priserna inte skjutit i höjden och hoppas på att dom anpassar sig mer efter omgivande objekts prissättningar och på så sätt får loss pengar till att köpa en villa i utkanterna där priserna följer inflationen istället för +20% per år.

Tänk er själva när man hittar sin partner och vill flytta ihop och köpa en villa och båda har bott i hyresrätt så börjar man kolla på villor för 4,5 miljoner (rätt billigt). Då ska man först hoppas på att man hittat en partner som tjänar hyfsat så att det räcker med 15% kontantinsats och om man lyckas med det så ska 675 000 kr fram på bordet. Sparar man 11300 kr i månaden i 5 år så har man det men problemet är att priserna ökar ju även under tiden man sparar så det är brådis.

dopad: Vi är många som trodde på priskorrigering redan 2010 och har väntat länge på det. Vi kanske inte får se en priskorrigering på 25 år till. Det kanske blir att vi blir fast i negativränta spiralen många år framöver. Riksbanken har inga problem med det. Det enda som händer är att alla som sparar får välja att antingen konsumera och få något för sina pengar eller se pengarna minska i värde.

… eller så sparar man i något som ger avkastning istället för att envist förlora köpkraft på sparkontot.

Det går absolut att spara ihop till en kontantinsats. Din bror har ju gjort det, som du själv nämner. Eftersom det räcker med 15% av priset till kontantinsatsen, så är risken obefintlig att prisökningarna springer iväg "för snabbt".

För tre år sedan kostade snittlägenheten i Göteborg 35 000 kr/kvm. Säg att du siktar på en etta som "ingångslägenhet", säg 40 kvm = 1,4 miljoner. Du behöver då spara ihop 210 000 kronor, vilket inte är särskilt svårt om man är intresserad och har t ex ett ingenjörsjobb. Säg att det tar tre år (knappt 6 000/månad).

Hoppsan! Priserna steg till 50 000 kr/kvm, så lägenheten kostar nu 2 miljoner. Katastrof! Eller? Nej, kontantinsatsen som behövs är nu 300 000, så det är bara 90 000 kronor som saknas, vilket med samma spartakt är 15 månader till.

På 15 månader hinner bostadspriserna sannolikt inte stiga lika mycket som på 36 månader, så förr eller senare kommer kontantinsatsen "ikapp" även om priserna skulle utvecklas lika snabbt som senaste tre åren.

Man kan vänta på kraschen precis hur länge som helst. Om man nu känner att man behöver en lägenhet, köp den då. Annars är det inget som helst fel med att hyra, och kan idag i många fall vara billigare.

Lite logiskt tänkande om varför priserna inte kan springa ifrån din förmåga att spara ikapp till kontantinsatsen:

Antag nyexad ingenjör, 30k/mån brutto, 23k/mån netto. Fixerad vid tanken på att skaffa eget boende, och målsparar därför till kontantinsats. Prioriterar detta och lever därför på 13-18k/mån = målsparande 5-10k/mån.

Låt oss säga att drömlägenheten kostar 2 miljoner i dagens läge. Kontantinsats som krävs är 300 000 = 30 till 60 månaders hårt sparande (nu struntar jag helt i möjligheten till högre lön).

Man kan också säga att med den spartakten så sparar man ihop 3-6% av bostadens nuvarande värde per år.

Eftersom man kan låna 85% av bostadens värde, så hinner man spara ikapp förr eller senare så länge bostaden inte stiger snabbare än 3/0.15 till 6/0.15 = 20-40% per år. Detta är långt större prisökningar än vad vi ser idag (Göteborg ligger på +13,5%, heta Malmö på +15,1%, mer ljumna Stockholm på +5,8%).

Det vill säga, du behöver knappast oroa dig för att inte kunna spara ihop till din lägenhet.

Joakim: Problemet är att dom allra flesta i det här landet kan 0% om börsen och bränner sig i princip bara och dom allra flesta vill inte offra sig och leva snålt för att spara ihop till en kontantinsats på många hundratusen. Dom på jobbet belånar ju sina hus för att barnen ska kunna flytta ihop med tjejen. Dagens ungdomar har bara lån (inga tillgångar förutom föräldrarna då). Man pluggar och reser och börjar livet med 500 000 i skuld och sen får man 1 miljon av föräldrarna och köper bostad och så lånar man på hela livet. Förhållandet till pengar idag är inte särskilt gott.

Nä, vill man inte spara pengar för att köpa en bostad så får man nöja sig med att hyra sin bostad. Inget fel med det men då har man gjort den prioriteringen. Det är dock fullt möjligt, men som du nämner, man "vill inte".

Tja, att föräldrarna höjer lånet på sina existerande bostäder behöver inte vara så tokigt om belåningsgraden är låg. Förr eller senare tar den "kranen" slut dock, det är inte alla som har den möjligheten och då får man spara istället.

Kanske det men när det inte finns något någorlunda säkert alternativ att investera i förutom bostaden som är proppsäker jämfört med börsen som skulle kunna falla 50% på 1 år så känner man sig ändå illa tvungen att lägga pengarna på något. Annars är det ju rent idiotiskt att inte panikslösa hela sin lön och leva från månad till månad.

Ja, börsen kan rasa med 50% på 1 år, men man ska inte spara på börsen om man nu måste ha pengarna ett år senare eller för den delen fem år senare.

På tio års sikt går börsen oftast upp (och dessutom mer än bostäder).

Är man rädd för börsen så kan man till exempel dela upp sitt sparande mellan aktiefonder, räntefonder och sparkonto. Eller aktiefonder, räntefonder, sparkonto och guld om man nu vill. Men visst, negativa realräntor gör det svårt att få vettig avkastning så det kanske är dumt att spara nu. Kanske.

Att bostaden skulle vara säker är inte helt sant – det svänger inte lika mycket som börsen, men risken är större för personlig ruin om man är hårt belånad och vi får ett nytt 1990-1993. Den svängningen syns inte i grafen, men den som köpte 1991 och var tvungen (tex pga skilsmässa) att sälja 1993 förlorade 20%. Om då 15% var kontantinsats och 85% lånade pengar, så rök hela kontantinsatsen och mer därtill. Det får man ha i åtanke när man tror att bostäder är säkra investeringar.

@Teheimar har aldrig ens ryktesvägen hört talas om någon som varit villig att lägga >2.5 miljoner och inte lyckats hitta en liten BR-tvåa att köpa för det i sin stad. Ingen. Någonsin. Det fenomenet har aldrig existerat, inte ens kortare perioder där utbudet krypit ihop.

För den som egentligen vill hyra – vilket gäller väldig många – är det dock väldigt mycket pengar för en stad man inte vill bo i på lång sikt, där man helt enkelt inte är intresserad av att köpa något. Det är dessa människor som pressats att köpa en lite skruttig BR för så lite pengar de kan (så kvm-priset går upp extremt på små hål i väggen), för att vi har länge haft planekonomiskt dikterad brist på HR.

@Toni Višnjić

Ja det är många som trott på priskorrigeringar men de har inte inträffat på grund av att politiker och riksbank vidtagit åtgärder för att elda på bubblan, ovanliga åtgärder som inte varit kända. I en normal ekonomi hade det smällt för länge sedan

Läget nu är så tydligt att det är svårt och se hur de skall kunna få igång prisökningarna igen, inte ens om man försöker hitta på okonventionella metoder ytterligare en gång är det svårt att se hur de skall kunna dra igång nya prisstegringar

Swedbank avråder dock från börsen men rekommenderar bostadsköp.

Så om du har 2 miljoner och sätter in dom idag och dom rasar till 1 miljon så skiter du i vilket. Du sover gott om natten trots att du vet att det tog 10 år för dig att spara ihop det som försvann i värdeminskning för om 10 år så har du återigen 2 miljoner lagom tills nästa ras? 🙂 Jag tror inte det oavsett vad du påstår. Dessutom måste man avkasta väldigt bra och komma in vid rätt tillfälle för att få ut något av börsen. Ponera att man har en allvädersportfölj som du nämner ovan. Backtrackar man sådana kanske man historiskt kanske förvänta sig en genomsnittsavkastning på 7%. Anta en inflation på 2% per år, En genomsnittlig ISK skatt på 2% per år (över lång tid), Fond och Guldförvaltningsavgifter och dylikt ca. 0,5% per år så innebär detta 7-4,5 = ca. 3,5% per år i realvärdesavkastning (skattade pengar).

Har du tur och inte prickar en nergång när du går in med dina 2 miljoner och låter dom ligga där i 20 år så har du 1,035^20 = 1,99 d.v.s. typ en dubbling av ditt sparande. Bättre än ingenting men det är inte ett jättemäktigt resultat.

Sen finns det många börsgurun som kan skryta om kortsiktiga avkastningar på 20-30% per år men det är mer tur än skicklighet.

Man måste ju inte ligga 100% aktier, som jag nämner. Som sagt, om jag hade gjort som du påstår så borde jag ju sälja eller vikta om. Du har ju säkert till exempel tjänstepensionssparande, hur har du placerat där?

Ja, du har en dubbling på 10-20 år realt sett med en portfölj med lite lägre risk. Varför skulle det vara dåligt? Tänk på att sparkontot ger minus under samma tidsperiod efter skatt och inflation.

"Ett jättemäktigt resultat" förutsätter just att man antingen belånar sig eller har tur med sina börschansningar (eller gick in tidigt i kryptovalutor, för att ta ett modernt exempel).

Ja syftade på allvädersportföljen med 4 tillgångsslag i mitt exempel. Men om du då jämför köpa bostad i en svensk storstad idag med fortsatt urbanisering jämfört med kanske få 7% kanske och dubbla din insats på 20 år och jämför riskerna. Tror du inte att du kan förvänta dig ungefär samma realvärdesökning på bostäder på 20 år till lägre risk än en allvädersportfölj med aktier, guld, silver, räntefonder, obligationer o.s.v.?

Om du hade haft pengar till att casha en bostad i Sthlm idag kontra lägga in hela det beloppet som en engångsinsättning i en allvädersportfölj vad hade du då gjort?

Sen vill jag även tillägga att trots att sådana portföljer avkastat OK och dubblat värdet på 20 år är det ju inte säkert att dom kommer fortsätta göra det. Vi har t.ex räntefonder som man bara kommer förlora på om man använder dom som krockkudde om man nu inte tror att räntorna kommer sjunka ännu mer. Obligationer med längre löptider = samma sak, Aktier som är ganska högt värderade om räntan stiger och Guld som historiskt sett ligger högre än vad det brukar ligga på….

Tja, fastigheter ligger också mycket högre än vad det brukar ligga på om nu dagens värdering (som beror på den låga räntan) är ett argument.

Risken med att köpa bostad är just att du kan bli utraderad om du har otur pga belåningen. Så jag skulle inte förvänta mig särskilt mycket högre utveckling än inflationen på lång sikt. Många vet inte om detta, men under hela den långa tidsperioden 1875-1997 så steg bostadspriserna ungefär i takt med inflationen (med svängningar över och under den, så klart), vilket är ungefär det normala. Då litar jag inte på några +7% direkt.

Om jag hade flyttat till Stockholm så hade jag inte cashat min bostad, utan belånat den till cirka 50%.

Varför hade du isåfall gått in med så mycket som 50%. Nästan ingen tror ju på boprisfall på >30%. Det är väl bättre att använda pengarna på att investera i värdeskapande företag istället i så fall?

Du kommenterade aldrig mina påståenden angående räntekonton, långa obligationer och historiskt höga guldpris. Vill man ha med dom tillgångsslagen i en allvädersportfölj verkligen?

Frågar du mig så hade jag kanske begränsat mig till guld, råvaror, aktier och likvider på sparkonto på nischbank men då har man helt plötsligt inte en allvädersportfölj längre vilket innebär att man likväl kan ha råka ut för en 50% dipp på 1 år.

Toni: I min "om-jag-skulle-köpa" kalkyl har jag faktiskt räknat med 30% kontantinsats, vilket kanske är mer rimligt. En fördel med just 50% belåningsgrad är att du kan styra din amortering helt fritt vilket kan vara relevant. Oavsett vad måste man förr eller senare amortera ner till 50% så man kanske lika gärna kan slå till och lägga in 50% kontant direkt och behålla resten på börsen.

Ja, jag tror det kommer fortsätta som historiskt att företag som genererar och delar ut vinster kommer stiga mer i pris (inkl utdelning) än bostäder som behöver underhållas och inte spottar ur sig pengar. Det ser man också i min graf ovan och stämmer med logiskt tänkande.

Jag investerar inte i guld, men det finns de som tycker man ska göra det om man vill ha en tillgång som inte följer börsen. En vanlig rekommendation är någon sorts blandning av aktiefonder, ex 60% aktier och 40% räntor, vilket är typiskt sånt som pensionsförsäkringar består av. Jag tycker dock inte räntepapper alls är särskilt bra investeringar nu, utan räntedelen är i så fall till för att bromsa ett aktiemarknadsfall så att man kan balansera om vid det där 50%-fallet. Har man korta räntepapper blir förlusten vid en kraftig ränteuppgång också begränsad. Långa räntepapper tycker jag känns alldeles för dyra just nu, men sen har vi det här med att tajma marknaden. Klart tycker jag är att vid dagens negativa realränta så är förväntad avkastning kommande fem eller tio år rätt låg för alla tillgångsslag.

Guld är dock ingen bra investering på lång sikt utan har korta perioder när den spöar börsen, oftast går det tvärtom mot vad börsen gör. 1 kilo guld jämfört med samma mängd pengar på börsen, logaritmisk skala. 10-årsavkastningar efter inflation, guld vs börsen.

Man får själv fundera ordentligt på vilken risknivå man vill lägga sig på och hur viktigt det är med bevarad eller ökad köpkraft av sparpengarna.

@Linus Joensson: Det där med >2.5 Mkr känner jag inte till som myt. Tänkte mest av det jag hört, läst, bekanta och kollegors köp etc (snävt Stockholms perspektiv) som pekat på först tvåor och sen treor. Min uppfattning har varit att det idag blivit så att dessa lägenheter idealt ses som OK för ett barn, sen gäller hus.

Har inte tänkt så mycket på själva köpsummorna.

@Toni:Om jag förstår dig rätt är du intresserad av att inte tappa värdet på besparingarna främst. Jag tror tyvärr att det är svårt om man enbart skall spara i svenska tillgångar om man samtidigt tror på priskorrigeringar.

Men vattendelaren är nog helt enkelt om en har tänkt sig bo kvar i Sverige, och om man försöker ta sig runt en krasch.

I grund och botten tror jag vi har samma utgångspunkt: Vi vill inte behöva tvinga betalas för lånefesten för att vi varit ansvarsfulla.

Stora problemet i Sthlm idag är kravet på max 4,5 ggr bruttoinkomsten i beviljat lån. Dvs för din unga ingenjör med 30k/mån = 1 620k i lån.

Stringfellow: Det stämmer och bör lägga ett tak på priser för små lägenheter.

@Toni: Den tyska ekonomin är INTE en låne-och skuldbaserad ekonomi som den svenska/anglosaxiska..

Minnena av Weimarrepublikens tokinflation och dess konsekvenser lever kvar och man prioriterar ett starkt och bestående penningvärde samt en lite "långsammare" ekonomi där det privata sparandet prioriteras. Även om man i Bayern tycker att Berlin slöasr för mycket.. 😉

Sedan så är Sverige så mycket mer än "nollåtta" och jag anser likt många andra här att (västra) Skåne är en het optimal region att bo i med pendlingsavstånd (45 min) till "det mesta"

Primärt måste maa ju ha någonstans att bo och OM man inte vill bo tillsammans med [den rosa elefanten i proslinsbutiken] så är ett "köpe-boende" att föredra. Dock måste man se till at tinte "spekulationsköpa" och kunna ha marginaler för höjda räntor, samt att kunna amortera så mycket som möjligt.

@Joakim: Med andra ord tycker du att 40% korta RF bara fyller en funktion som krockkudde vid börskrascher. I så fall bör man väl ha dom pengarna på ett sparkonto istället för där stiger ju sparräntan med marknadsräntorna och dom pengarna fungerar ju också som en krockkudde som man kan använda för att köpa på sig mer aktier vid nergång samt att man i alla fall får någonting för dom i form av ränta.

Däremot känns det lika illa om man sätter in en stor klumpsummar på ISK i aktier som motsvarar 60% av allt man har och sen swuuuushhhh raderas 50% på 1 år. Det hade inte många klarat mentalt. Du hade säkert gjort det så 90% av dina pengar är vinstpengar och inte sparande från din lön men hade det vart tvärtom så vet jag inte.

Hade jag vunnit 10 miljoner på Lotto hade jag köpt mig en statsjeep och inte brytt mig om värdeförlusten men hade jag sparat i 50 år så hade jag inte köpt samma statsjeep eftersom då kan jag relatera till hur svårt det är att spara ihop dom pengarna. Är inte säker på om du är med på skillnaden.

@Teheimar: Jag har aldrig vart ett fan av att enbart spara i svenska tillgångar om det är aktier/fonder du tänker på? Globala breda indexfonder är inte mkt svenskt. Hur gör du själv? Hur bevarar du värdet på ditt sparande och varför köper inte du bostad när man ändå går med vinst på den om man bor där i minst 10 år?

Toni: Förstår hur du menar. Man kan ju komma runt det där psykologiska problemet genom att bara sätta in lite pengar i taget, så drabbas man inte lika hårt av det där 50%-raset.

För det mesta ger korta räntefonder högre avkastning än sparkontot. Kan vara så att sparkontot nu faktiskt är att föredra.

Jag var med om börsnedgångar både 2000-2003 och 2007-2008 så jag vet hur det känns när det gungar.

Hur gör du med din tjänstepension och PPM?

@Bengt: I know that. Har släktingar i Tyskland och jag är själv uppfostrad av föräldrar som indoktrinerat mig i att det lönar sig att jobba och spara och att låna är för idioter. Gissa vad fel dom haft. Hade man bott i ett land som premierar sparande framför lånande och slösande så hade man ju lyckats bra men i Sverige är ju dom som lånar rika och dom som sparar bor oftast i en sunken hyresrätt, betalar fondavgifter, ISK skatter, inflation och allt möjligt och betalar för allt och alla och får inga avdrag.

@Joakim: Jag har också funderat på det där med att sätta in lite pengar i taget men samtidigt så känns det som att man vill sätta in så lite som möjligt för dom flesta som investerar nu är knappt exponerade mot börsen. Varför göra tvärtom? Slänger man bort dom pengarna man stoppar in nu innan ett börsfall och vilken takt ska man ha. Ponera att man har 500 000 och stoppar in dom fördelat på 5 år och börsen är knackig och går upp med 10% på 5 år för att sedan krascha så har man ju inte vunnit något. Rent statistiskt bör ju en sättning på börsen komma snart men det är som bostadsmarknaden. Det kan ju ske fördröjningar på 20 år.

Min tjänstepension och PPM har inte hunnit komma upp i så stora belopp att jag bryr mig så där jättemkt. Jag låter dom ligga i såffan. Vadå då?

Toni: Anledning till min fråga angående tjänstepension och PPM är för att det också är ett sorts sparande.

Jag gör precis som du, och har PPM i AP7 SåFa. Det har gått mycket bra, den har till och med en sorts hävstång så att den går ungefär 1,25 ggr index (både upp och ner).

Även om det "bara är lite pengar" så är det ju samma resonemang. Du behöver ju inte sätta in allt du äger privat på börsen om du inte gillar risker, men tydligen kör du ändå "hög risk" i din PPM. Tänk på att tjänstepension + PPM innebär att minst 6,5% av din lön, förmodligen mer beroende på lön och avtalsområde, automatiskt sparas, förmodligen i olika aktie- och ränteprodukter.

Sen, om man inte gillar risk så får man ha pengarna på sparkontot. Det är inget fel med att jobba och spara pengar och betala skatter, jag vågar nog gissa att man oftast har en bättre standard då än den som är extremt högbelånad (då tänker jag på konsumtionslån osv). Kanske en annan diskussion i och för sig.

Och det finns som sagt ingen risk att bostadspriserna sticker iväg, om det nu är så att du har ångest för att du inte hinner spara ihop till en kontantinsats. Bolånetaket sätter stopp innan.

@Joakim: Såffan har visat sig vara bäst. Får 4,5% av lönen upp till en viss summa i tjänstpension och 2,5% ppm men om jag inte missminner mig är endast tjänstepensionen pengar öronmärkta för dig i form av SEK. PPM är väl en del av allmänpensionen och därmed bara en pensionsrätt som bygger på att pensionssystemet är lika hållbart eller bättre den dagen du går i pension för att du ska få ut dom pengarna. Tjänstepensionen påverkas dock inte av någon eventuell pensionsbroms.

Det är bra att det finns ett bolånetak men det bör ligga lägre (ca. 4 ggr årslönen av disponibel inkomst d.v.s. nettolönen) och sen bör man avskaffa dels kravet på kontantinsats men även amorteringskravet vilket tvingar belånade att ändå amortera om dom nu vill flytta till ett större boende. Då blir det frivilligt hur man vill planera sitt liv och ansvaret läggs över på individen. Detta lär ju dock aldrig inträffa i Sverige.

@Joakim: Sedan vill jag även tillägga att man kan göra avsteg från det där bolånetaket om man är duktig på att prata (förtroendeingivande), har ett bra kassaflöde och ett svenskt namn. Jag är inte den som brukar lämna något åt slumpen. Har ringt till samma bank och fått lägre lånelöfte än en kompis med svenskt namn med lägre lön. Har även diskuterat detta fenomen med folk jag känner som jobbar på banker och dom har ju sagt att det är självklart ingen nerskriven policy att låna ut mer till dom med svenska namn men som kreditgivare är man ju främst mån om sina pengar och hur säkert det är att låna ut pengar till personen man lånar till och sannolikheten för att någon med svenskt namn förblir arbetslös vid en konjunkturssvacka är lägre än för någon med utländskt namn. Dom flesta kommer dock dementera att det är så. 🙂

Ja, vilken bank vill låna ut pengar till en 60-årig analfabetisk fåraherde med tre fruar och 16 barn från "Långtbortistan"?

Jo, Nacka kommun ! 😉

Däremot får man hoppas på att bankerna INTE lånar ut pengar till liknande projekt som i länken nedan även om lånesökarna heter Andersson, Pettersson och Lundström…

Eller ens till konsult Lövgren från "norrförort" som vill köpa..

😉

https://www.hemnet.se/bostad/bostadsratt-4rum-klockarfjallet,-vemdalsskalet-harjedalens-kommun-klockarfjallsvagen-12499678

PPM är dina egna pengar och räknas som "privat sparande" till skillnad från inkomstpensionen, så de är tämligen säkra.

Så ja, 6,5%++ sätts automatiskt av i olika former av privat pensionssparande, snarare 7,5-10% eftersom många avtal nu har "flexpension" och mycket högre avsättning ovanför ett visst tak.

Det är nog värt att kolla upp detta, rätt vad det är så har du 1-2 miljoner sparat i PPM + tjänstepension.

Hört om folk som rullar 5-6 bostäder som plötsligt börjar få stora problem. Att teckna upp sig för nybyggen har ju inte krävt särskilt mycket fritt kapital och har under en längre tid gett flera hundratusen i vinst vid försäljning innan inflytt. Sen har vi gruppen som lever på att (ful)renovera lägenheter. Dessa har väl inte lika många lägenheter i rullning men är kanske än fler.

Ooops. Låterlite som irländska och spanska bubblan. Hoppas de inte är många.

Tror detta är ovanligt, även om jag också hört talas om detta.

Finns det någon fakta bakom historierna?

Tror också det är rätt ovanligt, samtidigt har jag hört från byggare att uppemot 40% av tecknade lägenheter i nyproduktion i vissa lägen är spekulation. Troligtvis mest ett nyproduktionsfenomen dock, och särskilt i de fall där byggarna släppt lägenheter "billig". Just nu är ju mkt nyproduktion väl högt prissatt så jag tror problemet kommer vara minimalt framöver.

Verkar rätt knepigt med tanke på stresstest, amorteringskrav och bolånetak. Man ska nog ha rätt rejäla marginaler i sin privatekonomi om man utöver sin ordinarie bostad kan teckna sig för en nyproduktion, tror knappast en normalbelånad kan låna upp till en nyproduktion. Upplåtelseavtalen är också bindande så det går inte att dra sig ur om man inte hittar någon köpare.

Men det är säkert en och annan som lyckas, bättre att vara leka mäklare, mindre risk.

Man behöver dock inte binda särskilt mycket kapital med denna manöver, så i en stigande marknad (som vi haft) har detta varit synnerligen lönsamt. Men ja, det är en viss skillnad om det är enstaka lägenheter eller nästan hälften som flippas på detta sätt.

Byggbolagen godkänner i princip aldrig att en ny köpare träder in istället för den som tecknad upplåtelseavtalet och betalar för lägenheten direkt till föreningen. Det innebär att man själv får låna pengar av banken tillfälligt och betala för bostaden först, innan man kan lämna över den till den nya ägaren.

Upplåtelseavtalet är bindande och skrivs oftast 1-4 år innan tillträde till bostaden sker och vid avtalskrivningen ska handpenningen erläggas.

Ser inte direkt den enorma uppsidan, mer av hög risk.

Absolut hög risk. Men man behöver ju inte betala in insats + upplåtelseavgift förrän vid tillträde, och har man skött sina affärer är försäljningen till nästa part "i hamn" vid det läget och man ligger bara ute med handpenningen.

Detta är dock ren spekulation i fortsatt stigande priser (eller att byggbolaget tar ut för låga priser för att få sålt lägenheterna med större sannolikhet). Inte något för den riskaverte.

Tror inte på detta. Ledande nationalekonomer som Harry Flam har sagt att spekulation i bostäder inte existerar i Sverige och därför ser han inga risker på bostadsmarknaden och då är det hugget i sten.

Per Björklund skriver lite om att det är just spekulanterna som varit problemet i andra krascher här; http://perbjorklund.blogspot.se/2017/09/subprimelan-och-spekulation-darfor-har.html

@Fredrik: I andra länder ja men i Sverige spekuleras det inte påstår ju nästan alla experter i TV soffan.

Någon som vet varför penates.se inte uppdateras längre?

Nu kommer den! Propp ur! Propp ur!

Vi diskuterar rätt allmänt här en bubbelorsakad krasch. Men är det värt att ställa frågan vilka delar av ekonomin eller bostadssektorn kan agera indikatorer?

Tar man tex den spanska bubblan var ju inte byggbranschen någon särskild indikator väl.

Liksom vart ligger fundamenta i det här och om det "höjts" egentligen?

Jo, det var den ju. Det byggdes som satan i Spanien precis före kraschen.

Skillnaden är att Spanien bedömdes ha överskott på bostäder 2007, medan i Sverige är den allmänna uppfattningen att vi har ett underskott. Fast frågan är hur det såg ut i Spanien i realtid för tio år sedan…

Hm..var det verkligen så? Hade för mig att det byggdes ända in på dagen de slutade nästan.

Kanske var så.

Men precis…det är realtid jag är ute efter.

Ja, man byggde fram till att kraschen och krisen kom. Men frågan är hur analyser (av den typen som svenska Boverket gör) om den faktiska tillgången såg ut 2007. Den som är lite söksugen får gärna gräva lite i arkiven.

Kommer vargen äntligen?

Den vargen du tänker på dog 2014, nu är det ungarna som tagit över.

Några större nedgångar i närtid blir det nog inte bli tal om.

Räntan: Är realt sett -2.5% och kommer att förbli låg under lång tid. Även marknadsräntorna med långa löptider är låga. RB hinner knappast höja innan konjunkturen vänder neråt.

Konjunkturen: Extremt god men kanske nära en topp. Folk i gemen har jobb och är inte oroliga för att bli arbetslösa.

Ränteavdrag: Kommer att trappas ner så småningom, men under lång tid i så fall, inte på 5 år.

Amorteringar: Kanske skärps, men dessa åtgärder tas bort från myndigheternas sida vid kraftigt prisfall. Men kanske inte från bankens sida…

Så det som leder mig att tro att priserna toppar 2017 är stort utbud av nyproduktion och att psykologin kanske vänder. För att vi ska få kraftigare fall under 2018 så måste konjunkturen försämras rejält, vilket kan ske, men jag skulle inte satsa pengar på det.

Det är å andra sidan väldigt svårt att se vad som ska få priserna att fortsätta att stiga? Att folk bor trängre?

Under ett valår så kommer alla kurvor som ska peka uppåt att peka uppåt, klä bruden helt enkelt.

@Somebody: T.ex jobbskatteavdrag, skattesänkningar och inflation med löneökningar som följd utav detta d.v.s. får sparare betala men dom som skuldsätter tjänar på det.

Jag ser mest tal om skattehöjningar, och vilket regeringsalternativ går till val på nya jobbskatteavdrag?

SKL talar om 2% skattehöjning i närtid.

Till och med sossarna http://www.di.se/nyheter/magdalena-andersson-oppen-for-sankt-skatt-pa-arbete/

SIWOTI: SKLs tal om 2% skattehöjning var innan de aviserade högre statsbidragen. Det bör inte bli särskilt stora kommunalskattehöjningar utan det pareras av statens överskott.

Allt beror på hur räntorna blir framöver.

Blir det ett fortsatt Japan-scenario, med räntor runt 0%, så kan priserna vara på de här nivåerna årtionden framöver. Vänder det tillbaka till mera normala nivåer, säg 5%, så kommer det blir en rejält sättning.

Intressant tanke. Det hade varit intressant att jämföra mot Japans bostadsmarknad…men den är rätt annorlunda vad jag hört. Främst var avbetalningstiden jämfört med Sverige idag långt kortare.

Det är i stort sett bara i Sverige vi har detta extremscenario med bostäderna. Ute i resten av världen, som har låga räntor precis som vi, finns inte samma problem och bostäderna ligger på en bra nivå. Ja, en bostad har blivit lite dyrare i resten av världen med på grund av lågräntan, men det är bara en aning mer än vad det "normala" priset borde vara.

I stort sett alla andra länder gäller detta:

– Amorteringskrav max 30 – 40 år för en villa, kortare för en lägenhet.

– Inga BRF. Du äger din egen lägenhet.

– Inga ränteavdrag. Du betalar av dina lån på egen hand.

– Bankerna tar din bostad om det går åt pipan = banken är extremt försiktig till vem man lånar ut då man inte vill stå med en massa tomma bostäder vid en krasch.

– Det finns en fungerande hyresmarknad.

– Andra länder har inte stannat av med sitt nybyggande av bostäder.

I Sverige är ALLT fel. Inget av detta fungerar som det ska och vi har försatt oss i en extremsituation som är helt ohållbar.

Om folk vill fortsätta säga att det bara är UPP UPP UPP som gäller så varsågoda. Självmordstakten kommer att öka markant i landet den dagen det inte längre är UPP UPP UPP.

Det krävs inte mycket för att bryta denna trend. En enkel korrigering på börsen enligt cykelns modell kan räcka.

+1

@Dave S: Samtidigt tycker rätt många att det är farligt att investera bostäder i osäkra medelhavsländer som Spanien, Italien o.s.v. och framhäver svenska bostadsmarknaden som rätt säker så länge man har för avsikt att bo kvar i minst 10 år kan man bara förvänta sig upp upp.

Kom gärna med tips på länder med billigt boende.

Själv har jag svårt att hitta det, "dyrt" överallt, Sverige känns relativt "billigt" i jämförelse.

I Sverige har ju ett långsiktigt sparande och förmögenhetsuppbyggande i form av egna bostäder starkt motarbetats av det (S)olidariska Partiet med vapendragare..

@Toni, visst kan det bara bli upp upp på 10 år. Men upp upp om 10 år kanske bara ligger på 1 – 2% årligen för bostäder (täcker inflationen) resterande 20 år efter. Och då kanske du får en krasch någon gång under dina 10 är.

Sen kan jag använda ditt argument för börsen också, men där ligger det normala troligen runt 7 – 8% årligen vare sig vi har låga eller höga räntor. I en onormal tid som idag runt 12 – 17% årligen.

@Stefan Östergren, det är inte billigt någonstans tack vare dagens ränteläge. Men det är betydligt stabilare "spelregler" på andra platser än i Sverige.

Vi skulle troligen drabbas hårdare av en nedgång än tex. Tyskland, Frankrike, Storbritannien.

Framförallt skulle jag säga att folket i dessa länder har sina pengar på andra platser än bara på sin bostad, och folket i dessa länder har även väldigt annorlunda tänk för hur mycket man ska vara skuldsatt och vad en (vanlig) bostad egentligen är värd.

"killgissa" hur mycket en lägenhet/villa hade kostat dig i Sverige om samtliga av de där faktorerna fungerade som på "de andra platserna" i världen.

Dave S

Jag håller naturligtvis med dig om det du skriver.

Men så länge Sverige har ett skattegynnat boende, billig el etc får vi leva med relativt höga kvadratmeterpriser.

@Stefan: Sen beror det ju på hur man ser på sitt boende. Räknar man skattegynnad politik och låga räntor för evigt så är Sverige El Hayat. Leva på bidrag resten av livet.

Är man lagt åt det hållet att man vill (oavsett vad du tycker) äga ett boende och betala av det så är Sverige extremt dyrt jämfört med andra länder i förhållande till vad vi tjänar.

Så är det Stefan. Då återstår ju bara den vanliga frågan. Hur länge kommer det vara så.

Det är omöjligt för mig att säga, men så som jag "känner" politiker så gillar de att ändra på saker som är bra. Det är min utgångspunkt 😀

Nu säger ju både Uffe och Maggan (M+S) att dom inte utesluter sänkning av ränteavdraget men samtidigt vill dom kompensera hushållen med sänkta inkomstskatter ifall dom vinner valet vilket i praktiken nog kommer innebära att ingen vågar röra ränteavdraget men att dom ändå sänker inkomstskatten så att fler kan belåna sig och så att dom som redan har lån får se en ännu större värdeökning. Allt ska allokeras till bostadsmarknaden. Det är süperviktigt då det driver ekonomin.

Den här gången är det annorlunda

Snart ÄNNU mer attraktivt att köpa kontra att hyra mao.

Kan tillägga att jag tror att priserna på nyproducerat på flera håll tillfälligt nått en smärtgräns.

Isabella Löfwengrip, a.k.a bloggerskan "BLONDINBELLA" skall tillsammans med någon "pingis".. (!) ge ut en bok för att "inspirera" unga tjejer att satsa pengar i aktier och "göra det mindre läskigt"..

* Bloggerska

* Blondinbella…

I rest my case och nu är det jag som "drar ur"…

https://www.readmetro.com/en/sweden/goteborg/20171003/18/

Isabella och Pingis är väl det minsta problemet på det där uppslaget.

Problemet ser du till höger. Han bär skjorta och har de obligatoriska attiraljerna i sina händer.

Caffe-latte i pappmugg – ständigt på språng storstadsmänniska – i den ena handen och med den "smarta" mobilen i den andra… 😉

Reklam för hur "smarta"(sic!) LÅNAR pengar… Folk som egentligen INTE ens är kreditvärdiga får låna pengar till ockerräntor.. Pengar som ofta kommer ifrån ryska oligarker ursprungligen..

Har inte alla andra på den här bloggen redan lämnat börsen? Har ju varit jämmer och elände och bubbla sedan 2015 åtminstone.

Landet Sverige ligger väldigt illa till inför framtiden. Den ena parten, hushållen, är belånade upp över taknocken och kan i princip inte öka lånebördan ytterligare. Den andra parten, staten, har stort belåningsutrymme kvar, vilket kommer att behövas, inför de integrationsutmaningar landet står inför. När lpgkonjunkturen kommer (någon som minns det ekonomiska begreppet) läggs en våt filt över Sveriges ekonomi i form av sänkt börs och sänkta bopriser. Effekten blir naturligtvis att hushållen dramatiskt minskar sin konsumtion och vi kan kyssa alla stjärnkrogar i huvudstaden adjö…Det behövs ingen bokrasch, det räcker med en prisjustering nedåt på 10-15% för att alla inflyttade karriärister ska sätta latten i vrångstrupen och dra ner sin konsumtion. När detta händer är vi inne i en mycket farlig spiral nedåt som riskerar att placera Sverige på samma nivå som Grekland. Vänta och se. Inget kommer att vara sig likt…

Vi kan ju dopa ekonomin med att "importera" ytterligare fler [den stora rosa elefanten i posrslinsbutiken] och vara "hela världens" lilla socialbyrå.. 😉

Jamen, så kul med ännu en spännande utmaning för det osänkbara Svenska samhället…

Jag tror också det lugnar ner sig lite framgent. Det har byggts mycket men fortfarande är efterfrågan hög. En liten sättning är fullt möjlig ändå.

MEN, raset kommer när räntorna skenar. Snart kan/får/inte kommer överens ECB köpa upp skulder längre. Då rusar räntorna, oavsett vad Ingves och politikerna säger. Marknaden/verkligheten vinner alltid till slut.

Så tro inte att långräntor är riskfria!