Ännu en socialist har gjort utspel i media (Stampen/GP) om att man inte ska behöva betala av på sina skulder, eftersom svenskarna i medel har tillgångar. Tanken är alltså att den lilla minoritet som faktiskt har tillgångar ska få sina tillgångar beslagtagna för att kompensera övrigas skuldsättning.

Socialisten är Per Olof Andersson, tidigare ordförande i Svenska Revisorsnämnden.

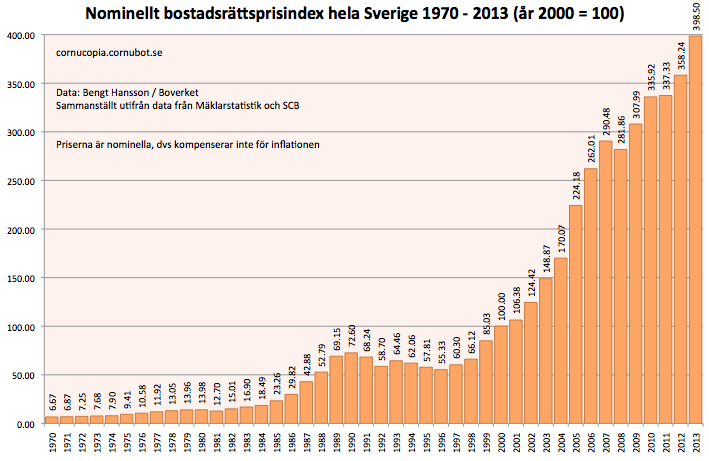

Lustigt nog tas just de bostäderna upp i tillgångssidan, men det råkar vara så att vi en bostadsbubblekrasch så minskar just värdet på dessa bostäder. Men skulderna består.

Och som jag om och om igen påtalat har de allra flesta svenskar försumbara tillgångar, förutom bostaden. Mediannettoförmögenheten ligger enligt Credit Suisse runt 300 000:- SEK, inklusive bostaden. Själva sparkapitalet ligger istället runt 100 000:- SEK i median enligt Timbro eller mellan 40 000 och 70 000:- SEK enligt Länsförsäkringar.

Men Andersson slänger sig med en nettoförmögenhet för svenska hushåll på 14800-3200=11 600 miljarder SEK, eller 1.2 MSEK per person. Vilket åter visar att tillgångarna är snedfördelade och är helt irrelevanta. De 20% som äger 87% av tillgångarna kommer inte få några större problem, nej.

Den som hänvisar till medel i när tillgångarna är fördelade enligt Paretoprincipen är en socialist och säger att de som har tillgångar vid en bostadskrasch eller skuldkris ska få dem beslagtagna för att betala övrigas skulder.

Istället har t ex Finansinspektionen visat att 52% av skuldslavarna blir äkta bolånetorskar om bostadspriserna faller 30%, dvs deras skulder kommer överstiga värdet på huset. Och där sitter de bara med så lågt som 40 000:- SEK i sparkapital att fylla upp med…

Paniken sprider sig bland de som ser risken att bostadsbubblan spricker. Även skuldbubblediarna byggbolaget Veidekke och organisationen Bostadsrätterna vill stoppa amorteringskraven (Stampen/GP). Där hävdas det att amortering gynnar bankerna. Den var ny…

|

| Nej, det finns ingen skillnad på bostadsmarknaden

idag kontra vid 90-talskrisen. Inga problem alls. |

Tankesmedjan SNS gick ut på bästa debattplats hos Bonnier/DN och säger att det inte existerar några problem med skulderna och bostadspriserna.

Bland annat argumenterar man för att eftersom endast 6% av bankernas kreditförluster vid 90-talskrisen berodde på bostäder, så utgör inte hushållens bolåneskulder något hot mot den finansiella stabiliteten. Att skulderna och bostadpriserna var minimala jämfört med idag, oavsett om man jämför med lön, KPI, eller BNP, spelar tydligen ingen som helst roll.

Att 90-talskrisen mer handlade om kommersiella fastigheter, inklusive hyreshus, som nu ombildats till bostadsrätter och ägs av högt skuldsatta bostadsrättsföreningar med skyhögt skuldsatta privatpersoner istället för som på 90-talet bostadsbolag är inte alls någon skillnad.

Tack och lov rycker åtminstone DN:s Johan Schück ut och manar till lite försiktighet. Han påtalar att om bostadsmarknaden kraschar (vilket han noga understryker är osannolikt) så blir konsekvenserna så omfattande att man bör ta åtgärder i förväg.

26 kommentarer

Kör hårt vi måste få en mjukast möjlig krasch snart. Mina barn bor i bostadsrätter så även om mitt boende inte drabbas drabbas deras. Råkade hastigt träffa ordföranden i dotterns förening och tog kort upp möjligheten att föreningen skulle amortera. Ordföranden föreföll tycka att jag var en utomjording som tänkte så. Gissar att många ordföranden har den inställningen och föredrar samtal om värme vatten odyl.

Vänliga hälsningar

Nanotec

Hah, du har samma läge som jag. Det innebär att det iskallt räknas med att du som har ska betala för de som inte har. I det här fallet dina respektive mina barn. Och har du inte direkta medel att hjälpa dem så förväntas du belåna dina tillgångar (primärt din obelånade fastighet) för att klara det. På samma sätt kommer du i framtiden tvingas belåna dina tillgångar för att få vård och annan service du kan komma behöva ha från samhället. Tro inget annat. Är du inte låneslav kommer du tvingas bli det.

sedan kan man införa marginal skatter på 110% på inkomster med en extra blt-vänskatt för alla som är skuldfria så att alla behöver låna för att betala skatt 🙂

Vilken helvetes popcornsskål det skall dukas fram när bubblan spricker. Är själv sen 80-talist och har kategoriskt undvikit bostadsrätt sedan flytten från pojkrummet av den enkla orsaken att jag anser det fullständigt orimligt att skuldsätta mig livet ut för att få tak över huvudet, i min personliga årsredovisning noteras bostad under utgiftssidan i resultaträkningen och inte som en tillgång i balansräkningen, så vill jag att det ska fortsätta. Om jag någonsin investerar i en bostad, eller snarare fastigheter, så kommer det inte vara den som ger mig och min familj tak över huvudet.

Har din resultaträkning två sidor? Det var speciellt.

Den här kommentaren har tagits bort av skribenten.

"Just nu osannolikt att vi får en skuld- bostadskrasch"

Sannolikt betyder väl nåt som är likt sanning. Men riktigt lika sant som sanning är det inte om det är sannolikt.

Nu har vi tydligen inte råd med äkta sanningar längre, utan vi får nöja oss med sannolikhetskalkyler. Det är synd det, för dom håller lägre kvalitet än sanningar. Dom är inte lika pålitliga. Dom blir till exempel väldigt olika före och efter.

Jag menar före bostadskraschen 1992 så var det ju ytterst osannolikt att det som hände skulle hända, men så fort det hade hänt rakade ju sannolikheten upp till inte mindre än 100 procent så det var nästan sant att det hade hänt.

Men bara nästan sant. Det är det som är så konstigt. Det är som om man menar att det som hände 1992 var så otroligt osannolikt så egentligen har det nog inte hänt."

Att alltid sanning, barn, sa våra föräldrar till oss. Det får vi inte säga till våra barn utan vi måste lära dom att alltid tala sannolikt. Att säga sannolikheten, hela sannolikheten och ingenting annat än sannolikheten

Fast egentligen var ovan det Tage Danielsson filosoferade om Harrisburg

En skillnad mellan Harrisburg och kommande skuldkris är att om allt för många debattörer och insatta säger att det är "högst sannolikt" att det blir en bostadskrasch så blir det självuppfyllande (på kortare sikt än annars). Tack och lov gäller inte motsvarande för kärnkraftsolyckor.

Riktigt bra inlägg.

Ja, nog märks det att lobbyisterna jobbar för högtryck just nu för att hålla bubblan vid liv en stund till. 90-talskrisen kommer att upplevas som en liten fläkt i förhållande till den orkan som håller på att blåsa upp nu.

Men det är ju rätt. Merparten av tillgångarna ägs antingen av instutioner (pensioner) och då är det redan våra, eller via några starka ägarfamiljer. De senare kan vibsnabbt göra oss av med och konfiskera tillgångarna för att täcka upp hålen i balansräkningen. För alternativet är att skuldsätta merparten av alla svenskar när bopriskrashen kommer, och då kommer ekonomin totalkollapsa eftersom privatkonsumptionen kollapsar, alla bonds kollapsar och kronan kollapsar. Kaptialförstörelse, nä bättre ta resurser där.det finns. Robin Hood…

Jo, jo men tror du att de starka ägarfamiljerna kommer sitta still på sitt ändalykt och stillatigande se att deras tillgångar beslagtas (eller vilket annt språkuttryck som används) . De har nog försvunnit ur landet fortare än kvickt.

Jag vet ej hur manga som är skuldfria I landet? (då menar jag som har inag skulder alls eller små skulder).

Det kan ju se illa ut om de som har stora skulder skall räddas av de som ej skuldsatt sig. Det är ju en sak att rädda bonds och bankväsendet men att de som har stora sulder I de store städerna tror jag blir svårt att genomdriva.

Se där, en sann socialist har talat. Att rakt av bara stjäla andra människors tillgångar är tydligen helt rättfärdigat för vissa.

Japp, det är upplagt för en blodröd socialistpopulism. Vilket parti blir först?

Mitt recept idag vid kraftigt fall.

Bolånetorskarna ska vi rädda men bara till en godtagbar nivå. Inga nya bilar och inga utlandssemestrar bör få ske tills de amorterat av skulderna. Matkuponger och kuponger för andrahandskläder mm. Trängre boende ger också lägre kostnader. Kanske avskrivning av skulderna efter 10 års exemplariskt uppförande.

De oskickligt skötta bankerna får åter tas över av staten en tid med utrensning av toppen. Rättegångar om möjligt mot ansvariga om minsta brott mot tex aktieägarna skett.

En kraftig fastighetsskatt baserad på värdet och utan undantag för slott och herresäten borde räcka långt. Ja jag drabbas också när den löjliga kommunala maxavgiften för villa och lantställe höjs.

Vänliga hälsningar

Nanotec

Innan sista stycket var det vettigt sedan blev det ju just ett sådant där socialistiskt dravel om att någon annan skall betala. Husägarna, men det är ju just de som skall betala sina ränter och lån så ditt förslag strör lök på laxen och salt i såret. Hur du dessutom kan avsluta med vänliga hälsningar är märkligt.

(En annan fick för övrigt mycket mer fastighetsavgift, en fördel är dock att det går till de lokala kommunpamparna istället för till staten.) Men fastighetsskatt och annan kapitalskatt är illa då de tär på tillgångarna istället för att ta procent på omsättningen. Det omöjliggör ett sådant där oberoende som göre att det kunde skapas istället för att slita för brödfödan, idag egentligen mest slita till skatten.

Oms anser jag av den anledningen vara enda vettiga skatten. Men, totala nivån på skattetrycket måste ner till den nivå som rådde för hundra år sedan, för att samhället skall bli långsiktigt hållbart. Dvs ca nio procent.

Vilken investering gör du med vinst om det är åttio procents svinn, plus omkostnader? Denna usla verkningsgrad på arbete är fullständigt förödande för Sverige, initiativkraften hos personen och chanserna att skapa något. Lösningen är inte idiotens huvudbankande med mer av samma, som under de sista sextio åren. Att det är så svårt att inse?

Som sagt, se dig omkring på ruinen Sverige, pengarna är annat slut efter sextio sjuttio år av omfördelning!

Det är något som heter personlig konkurs. Om bostadsmarknaden kraschar och husen minskar i värde, och man har skuld där, minskar inte skulden ändå med ett öre. I ett sådant läge är det dessutom stor risk att man blir arbetslös, eftersom det är många som drabbas likadant.

Man tvingas då att ungefär leva på socialhjälpsnivå till skulden är betald och det kan ta många år. Även om man sedan har arbete tar kronofogden alla extra pengar.

Man kan dessutom inte räkna med att räntenivån kommer att ligga på nuvarande låga nivå.

Att drabbas av personlig konkurs är det värsta man kan drabbas av därefter är man dessutom utestängd från all slags lån.

Något att fundera på för de som gladeligen skuldsätter sig med mångmiljonlån bara för att bo ljust och fräscht i innerstan.

"Bland de så kallade evighetsgäldenärerna har många skulder som härstammar från krisen på 90-talet. Räntorna får skulden att fortsätta stiga, även om man betalar av. De långtidsskuldsatta har ofta litet eller inget hopp om att någonsin bli skuldfria."

Problemet är att svenskarna och Sverige tror sig vara unika och isolerade från världen utanför. Man glömmer att varje skuld har en fordran som är av kött och blod(dvs det mänskliga psyket). För handlar det om förtroende. Något som är oerhört viktigt när det gäller ett finanssystem. Samtidigt har vi banker som mer och mer får bestämma sina egna regler. Jag tänker på hur banker tillåts spekulera med insättarnas pengar t.ex. Historien har alltid visat att de förr eller senare driver allt över ända varvid förtroendet förloras och kapitalägarna flyr. Vi är snart där igen efter 2008.

Det var med stor uppgivenhet jag läste delar av SNS-rapporten häromdagen. Folket på SNS har tydligen ersatts med en ny generation helt utan förståelse för hur finansmarknader fungerar. T.ex menar de att bankernas bolånerisker bör hanteras genom att de får tillgång till nya hedge-derivat för att balansera sin exponering. Detta visar att de inte lärt något alls av hur det fungerar. De volymer det handlar är så gigantiska att de i princip bara kan placeras inom inter-banksystemet. Alltså kan en bank mycket lätt skydda sig. Men inte banksystemet som helhet. Bara som exempel.

Bank A köper hedge med motpart Bank B. Bank C står för mycket stora krediter eller andra motpartsrisker till Bank A. Bank B återförsäkrar sin position mot Bank A genom hedge med Bank C. Som vi vet handlar banking om förtroende. Ingen av bankerna har kunskap om varandras positioner storleksmässigt. Bara att man handlat med varandra samt rykten och spekulationer(man avslöjar inget eftersom sekretess för de anställda gäller).

Ovanstående triangel-relation visar att riskerna kvarstår eftersom hela banksystemet består av skulder skapade av skulder(rebelåning och vanliga insättar-krediter). Alla banker har skulder och fordringar på varandra sedan en interbank-marknad skapades varvid bankerna dessutom fick starta trading med insättarnas pengar/värdepapper som kunde återbelånas t.ex via repo-avtalssidan där värdepapper återbelånas i långa kedjor. Interbankmarknaden skapades för att öka likviditeten i systemet. Men när belånade värdepapper snabbt går ner i pris(pga kris, oro etc) försvinner likviditeten omedelbart(det vet vi av erfarenhet). Det gäller även för de banker som försöker öka sina hedge. När alla bankerna i triangeln gör detsamma finns inte tillräckligt stora motparter och till rimliga priser. Man får en illikvid marknad vilket får som konsekvens att bankerna tvingas minska sin exponering i de underliggande tillgångarna(t.ex bolån). Här kommer ytterliga misstänksamhet och förtroende-problem upp till ytan. Priserna faller då ännu snabbare(bara titta på USA under krisen. Europa´s banker sitter fortfarande fast värdepapper som inte går att sälja i tillräcklig omfattning och utan stora förluster).

Så snart bopriserna börjar krackelera med fallande priser kommer lån till drabbade marknader/bo-institut att bli väsentligt dyrare. För att inte tala om problemen att omsätta lånen. Alla vill dra sig ur och centralbanken måste gå in. Riksbanken med sina upplånade 100 Mdr usd/euro är visserligen en kudde men den räcker inte långt vid en längre kris med utdragna prisfall. Halva den svenska bolåne-stocken är upplånad i utländsk valuta och dessutom swapad till rörliga räntor.

Dollarn är världens mest blankade valuta och det innebär att brist på dollar(igen) när skulderna ska återbetalas vid en kris(ränteuppgången kommer och är självförstärkande). Dollarn kommer att nå höjder vi aldrig sett och USA får mycket stora problem. Kina(företag etc) har t.ex dollarskulder på över 1,5 biljoner dollar. Vad händer med de amerikanska räntorna om PBOC vill hjälpa till? Det kan ni nog räkna ut. Var finns köparna t.ex(FED). Ett sådant scenario kan utlösa defaulter i USA. Tänk om Riksbanken tvingas sälja sin amerikanska statsobligationer(för att finansiera bolånen till herr och fru BLT) samtidigt med kineser och andra skuldsatta dollarlåntagare. FED lovade 2010 att vid nästa finanskris inte bidra med dollar-linor till Europa eller hemma.

Den pågående dollaruppgången är dels en kapitalflykt till USA men även en pågående amortering av dollarlån från t.ex Kina pga den ekonomiska nedgången. Det hör kommer garanterat att accelerera framöver. Och när kriserna(finans) kommer lär vi se vattenfallen starta.

Vad tror du om guld?

Upp med dollarn när väl statsobligations-flykten startar på allvar. Huruvida guldbotten ännu är nådd går inte att svara på. Kursen bestämmer. Dagens rusningar ser ut att kunna bestå ett tag.

En bra bit över 2000 dollar unset bortåt 2017-2020.

Varför är ni så insnöade på skuldkvoten. Om man kan betala sina räntor varje månad så spelar det väl ingen roll om lånen är större än värdet på huset. Om ni inte håller med, så måste ni tycka motsatsen är ok. Dvs någon som bara har 10% lån på huset, men som inte klarar av att betala ränta. Det senare är värre är det förstnämnda enligt mig, men det kan inte dem tycka som anser att skuldkvoten är A och O.

Ex. Två personer, samma jobb, samma inkomst.

Den ena köper en lägenhet för 2mkr, lånar 1,6mkr och stoppar in 0,4mkr själv. 80% skuldkvot.

Den andra har ärvt 6mkr, och köper en lägenhet för 10mkr. Lånar 4mkr. Skuldkvot 40%.

Vem sitter på störst risk? Många verkar tro att det är den som får en skuldkvot över 100% vid en nedgång. Jag säger att risken för att sälja uppstår när man inte kan betala räntan, och då löper den senare störst risk att åka dit, trots lägre skuldkvot.

Debatten är felriktad och borde handla om räntekvoten, "kvar att leva på kalkyler" och svenska inflationsutsikter på lång sikt. Det verkar Finansinspektionen också tycka!

Det är nog för att det är så liten lönespridning i Sverige, så att majoriteten lån är av en viss storleksordning. Det är väldigt få som ärvt så mycket, tjänar storkovan varje månad eller sålt aktier med stor vinst. Se argumentationen om medel mot medianförmögenhet.

Supply-side economics, nu omfamnat utav svenska socialister?

Ur led är tiden(!).

Ja det ska ju passa in med väljarkårens åsikter….ideologisk kallas integritet det.

Men är det verkligen så? I viss mån kan landet delas upp mellan Stockholm och resten. I resten har du låg medellön, låg lönespridning, allmänt lägre skuldsättning men också lägre fastighetspriser. I stockholm, och till viss del gbg och malmö kanske, så finns det rätt gott om hushåll med en disp inkomst på 70,000kr i månaden och uppåt. Då blir skulder och fastighetspriser därefter.

Ett hushåll som gör en kvar att leva på kalkyl, säg 30,000kr, och räknar på 5% ränta kan ju låna närmare 10mkr (70,000-30,000=40,000*12=480,000/0,05=9,6mkr). Jag menar även om han har en skuldsättning på 85%…. vad är risken att han inte klarar sina räntor och måste tvångssälja huset?

Sen är det ju en annan femma om någon blir arbetslös, men då får ju även den med lite lån, eller bor i hyresrätt problem… Det är en annan diskussion.

Jag tror vi har en grupp i landet som är överbelånad, men inte pga skuldkvoten, utan sett till andra parametrar. Diskussionen är fel idag.

Priserna är enligt mig helt, faktiskt helt ointressanta. Pris är enkelt uttryckt en funktion av ek + lån…. där lånets storlek är en funktion av inkomst och ränta. Där räntan är främst en funktion av inflationen och omvärldens penningpolitik.

Så väldigt enkelt uttryckt, skulle Fed höja räntan från 0 till 3% så kommer priserna gå ner kraftigt. Punkt. Priserna är inte stabilare än så faktiskt!

Du har nog rätt i ditt resonemang om nivåerna på lånen. Men nivån är ändå inte ointressant då lånet skall betalas tillbaka, inte bara räntan. Antingen av låntagaren eller dödsboet – lämnande medelösa barn. Vill man inte vara låneslav resten av livet utan kunna njuta av boendet är det inte så många år man har på sig. Hur många år stannar folk på välbetalda arbeten egentligen? Tycker jag sett gott om fyrtiofem, femtioåringar som tappat sugen och är passé. Tio mille amortering mellan trettio och femtio är en halv miljon per år. Där försvann nästan halva lönen i hushållet du exemplifierade. Den andra skall då hantera ränta, bilar, mat, resor, och annat man önskar i livet.

Jo det finns mycket skattepengdiande i Stockholm, men nu är väl inte 70000 så värst hög disponibel inkomst utan mer ett uttryck för att det är ihoppressat. Är inkomsterna lika mellan antaget två hennor i hushållet är nettotimlönen 220 kr i timmen om de jobbar 160 timmar i månaden. Det är tex fortfarande inte lönsamt för dem att anställda en hantverkare à typiska 460 kr i timmen att förbättra något på huset. (Om de har tummarna någorlunda rätt). Men eftersom det ansvarsfulla skattepengdiandet tar all vaken tid hinner de inte fixa själv.

Hur stabila barnen blir efter att varje morgon sedan ettårsåldern, innan de kan prata och gå, lämnats gråtande på dagis för att hämtas hem till handling och matlagningstress, efter elva timmar är ännu inte experimentellt klarlagt.

En totalt sett riktigt dålig ekonomisk situation helt enkelt.