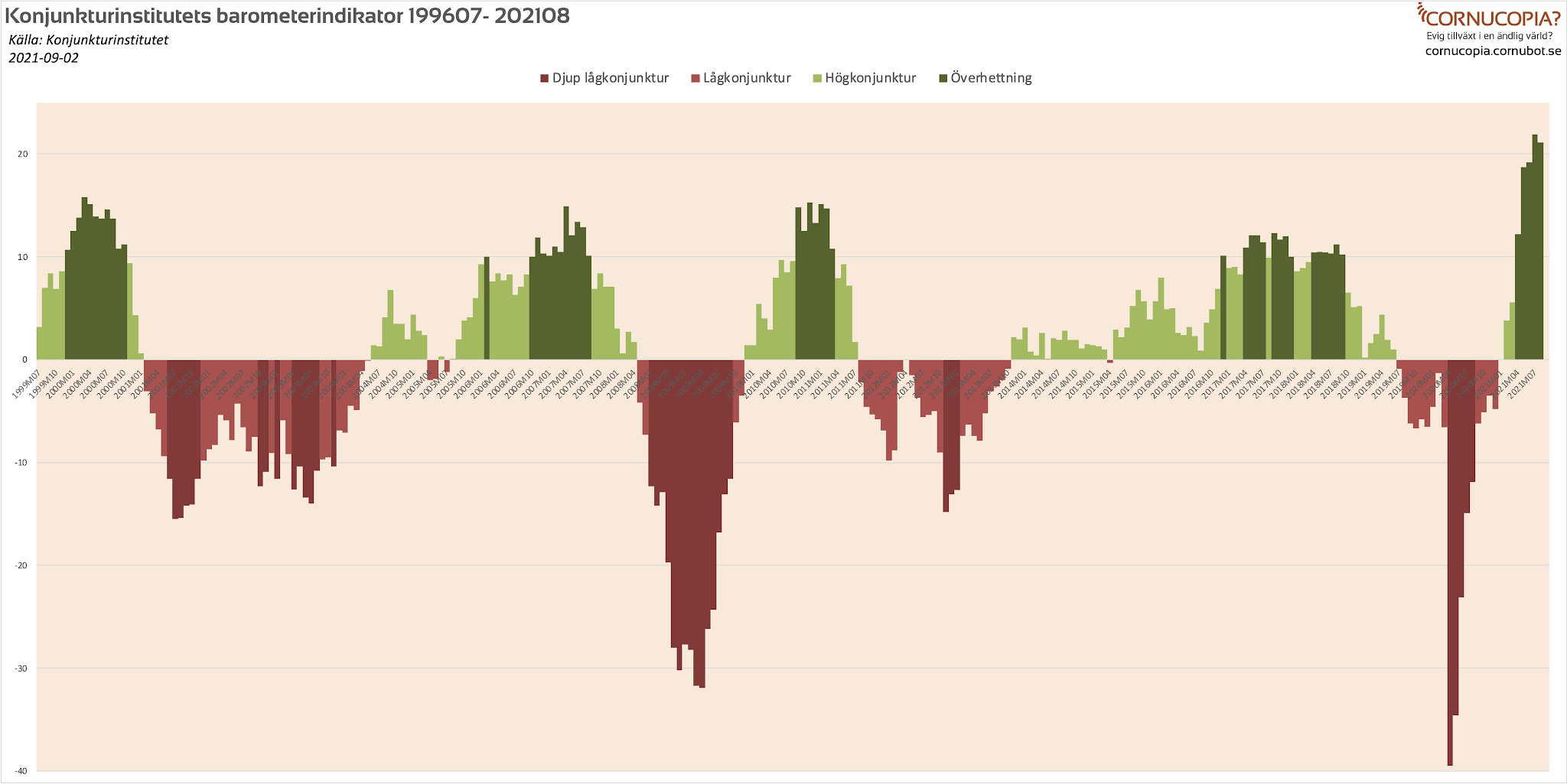

Konjunkturbarometern (barometerindikatorn) backade marginellt i augusti och räckan av rekord för den mest överhettade svenska ekonomin någonsin tar därmed en paus på åtminstone en månad. Det fortsatt försvagad PMI så kanske den värsta överhettningen nu ligger bakom oss och kapacitetsbristerna och felprioriteringarna som högkonjunktur alltid leder till och slutar på grund av ger sig till känna.

|

| Konjunkturbarometer Data: KI |

Svensk ekonomi har nu varit överhettad i fem månader, varav tre av dem har levererat successiva rekord med den mest överhettade svenska ekonomin någonsin, eller åtminstone så långt som KI mätt konjunkturen via barometerindikatorn.

Det kanske lugnar ner sig nu men överhettningen kommer antagligen bestå ett antal månader till innan vi är tillbaka nere i högkonjunktur. Att vi fått denna överhettning beror förstås på den överdrivna och panikartade reaktionen på coronakrisen, framför allt i omvärlden, vilket lett till en extrem återhämtning.

Man ska dock komma ihåg att svensk konjunktur var i lågkonjunktur redan hösten 2019 och cykliskt har inte coronakrisen rubbat konjunkturcykelns mönster, bara ökat på toppen på kraschen den här vändan, och motreaktionen uppåt.

Försvagningen stod detaljhandeln och tjänstesektorn för, men bägge sektorerna är fortfarande överhettade. Bara byggsektorn är inte överhettad, men stärktes något i väntan på att cementkrisen krossar sektorn framåt nästa sommar om inte Cementa får förlängt tillstånd.

Enligt konjunkturmodellen är det fortfarande undervikt som gäller på börsen. Vilket kvarstår tills vi när nere i blodröd misär igen. Modellens relevans påverkas dock av centralbankernas uppumpande av kapitaltillgångarnas värderingar när de fokuserar på KPI-inflation för en parameter – räntan – som istället påverkar tillgångar istället för den reala ekonomin.

1 kommentar

Ser bra ut för pensionsfonderna som tagit ännu ett skutt.