På Fastighetsvärldens konferens Fastighetsdagen på Grand Hôtel i Stockholm berättade Booli att utbudet av nyproduktion till salu i Stor-Stockholm är ökande, med lägre priser och allt fler prissänkningar. Grafer nedan.

|

| Grand Hôtel, Stockholm. |

Boolis Jennie Leffler presenterade idag en lång rad data från Boolis professionella statistiktjänst på Fastighetsvärldens konferens Fastighetsdagarna på Grand Hôtel i Stockholm.

Siffrorna avser Stor-Stockholm, dvs Stockholms län, och är högintressanta då sammanställningar av nyproduktion annars inte är allmänt tillgängliga.

|

| Booli visar utbudet av nyproduktion till salu respektive andrahandsmarknaden av det befintliga beståndet, sk succession. |

Utbudet av nyproduktionen är i en starkt stigande trend, som ignorerar de säsongsvariationer som finns i andrahandsmarknaden. Antalet nya lägenheter till salu är nu på rekordnivåer och fler än antalet lägenheter ute på andrahandsmarknaden, trots att även denna siffra är nära rekordnivåer och stigit avsevärt på 12 månader. Ungefär 8 000 lägenheter i nyproduktion är idag till salu i Stor-Stockholm.

|

| Medelutropspris nyproduktion Stor-Stockholm. |

Priserna på nyproduktionen faller också och utropspriset har gått ner sedan tidigare topp. Detta är alltså oräknat prissänkningar – nya projekt kommer alltså ut till lägre pris än tidigare projekt. Bostadsutvecklarna har alltså delvis anpassat prisbilden till rådande marknadsutveckling.

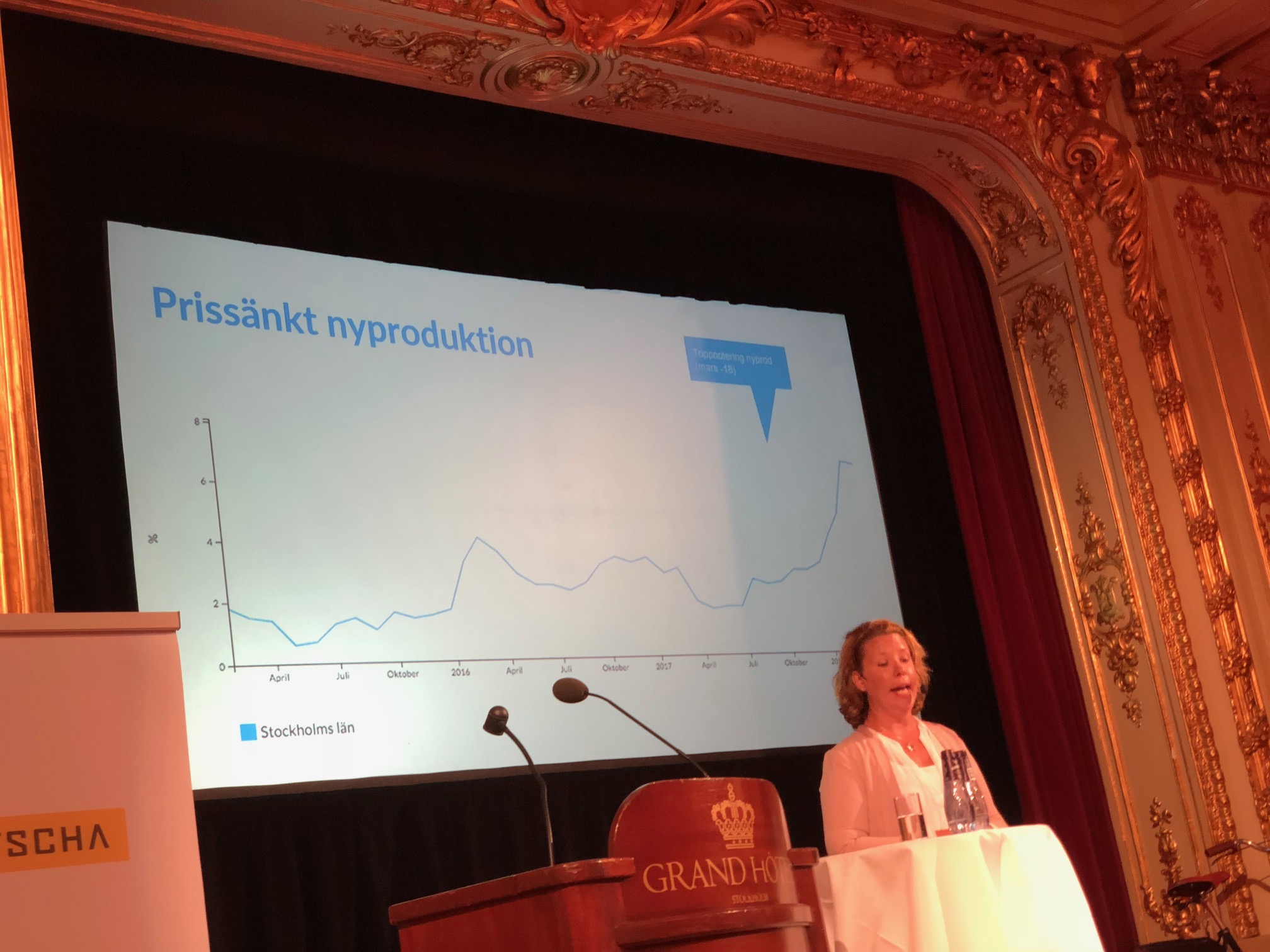

|

| Prissänkt nyproduktion i Stor-Stockholm. |

Samtidigt har prissänkningarna av redan utannonserade lägenheter skjutit i höjden och cirka 8% på av nyproduktion som fortfarande är till salu har officiellt fått sänkta priser i listningarna. Det handlar i så fall om cirka 600 – 700 lägenheter av 8 000.

Detta inkluderar inte eventuella prissänkningar som sker i det dolda vid avslut, och inte heller olika fringisar som bostadsutvecklarna försöker lura på bolånetorskarna, som gratis kollektivtrafik eller färdiginredd lägenhet värt några tusenlappar.

För att summer så dominerar nu nyproduktion lägenhetsbeståndet till salu i Stor-Stockholm, även om försäljningen verkar gå fortsatt trögt. Återstår att se hur många som vill köpa lägenheter i högbelånade föreningar med orealistiska friserade ekonomiska planer och spännande överraskningar i hemliga avtal mellan förening och bostadsutvecklare. Om snacket om bostadsbrist är korrekt, så ska förstås dessa lägenheter gå åt som smör i solsken.

56 kommentarer

Hur är det med försäljning av nyproduktion. Ligger det nära rekordnivåer i antal sålda objekt?

Det finns faktiskt en "värld" utanför "Tokholms" innerstad och tullar.. !

https://www.gp.se/ekonomi/s%C3%A5-mycket-har-bopriserna-fallit-i-din-stadsdel-1.6119584

Måte du skriva Tokholm istället för Stockholm? Muteborg är väl iofs ett begrepp som bäst beskriver Götelaborg dock…

Tokholm torde vara en adekvat beskrivning av bostadssituationen i kungliga huvudstaden…

Tukholma heter det väl? Om man ska använda det namn som används i vårt östra grannland, tidigare östra rikeshalvan.

Jag som trodde att staden hette Fjollträsk?

Ja vi är på väg mot en rejäl sättning i priser för nybyggnation och säkerligen ombildningar till hyresrätter.

Bör väl få en påverkan på andrahandsmarknadens priser så det börjar gå ned där också.

Det känns lite Spanien över detta. De byggde och fortsatte bygga massvis med nya bostäder med.

Inte enligt experten:

https://www.di.se/nyheter/analys-vdn-boprisfallet-ar-over-men-regeringen-gjorde-stort-misstag/

Två viktiga anledningar till att situationen i Sverige inte är som Spanien.

– Inflationen i Spanien var innan krisen över 5 %. Räntorna anpassades inte efter detta.

– Bankerna i Spanien gav lån till mer än 100 % av köpeskillingen.

Men bostadsägande i Sverige är en löjligt bra affär just nu, när inflationen i nivå med räntorna gör att enda kostnaden är drift och underhåll. Det är förstås en risk på sikt.

Räknas räntan hör och i Spanien på samma sätt? Jag tycker hur KPI räknas är lite suspekt. (Vore kul om em statistiker eller något proffs insatt i ämnet förklarade det.) Inte minst för att tex bostadskostnader, bensin etc verkae inte räknas med. Och vi sägs ha låg inflation.

Sen visst – bankerna strösslar inte med pengar på samma sätt. Men strukturen är väl inte helt olika i grunden: Billiga krediter, stigande priser och under lång tid möjlighet att bo sig rik.

Bostadskostnader och bensin räknas absolut med i både KPI och KPIF. Inflationen är på nästan 2%, om det är lågt eller inte kan säkert diskuteras.

Finns likheter, men tror skillnaderna är större. Tex att i Sverige minskar nu viljan att bygga innan bankerna dragit undan finansiering. Det ger goda möjligheter för eventuell överproduktion att sippra ut på marknaden över tid. Speciellt som den finansiella kostnaden för att bo är fortsatt låg.

KPI/KPIF är ganska rimligt konstruerat om man förstår vad det mäter.

Finns bra dokumentation här. SCBs experter kan säkert bistå med detaljerade svar på frågor. KPI styr så pass många aspekter av ekonomisk politik och lagar i Sverige att det är ganska välreglerat och genomlyst, och om du hittar någon bugg eller felaktighet så får du gärna beskriva detta.

Som sagts, bensin och boendekostnader (skilj detta från bostadspriser!) ingår i KPI.

Och ja, Spanien hade en djävulsk överproduktion, vi hann enligt min åsikt aldrig nå dit eftersom bromsen slagit i redan nu (trots ett ganska högt behov och extremt låga vakanser i hyresbeståndet).

Om man mäter inflationen som man mätte den på 80-talet skulle den vara 10%. Om man mäter den som på 90-talet skulle den vara 6% enligt en artikel i aktiespararen förra året.

Det stämmer inte, Egon. Det där baseras på gammal bluff från "Shadowstats". Inflationen är inte 10%.

Läs mer här eller här.

Du kan själv kontrollera att inflationen inte varit 10% de senaste tio åren genom att till exempel titta på bostadshyror eller restaurangpriser. Om inflationen hade varit 10%/år så hade en "dagens lunch" (som hos mig kostar nånstans kring 85-90 kr) kostat ungefär 30 spänn år 2008. Det gjorde den inte.

Penningmängden har iallafall ökat med 10% vilket väl igentkigen är den verkliga inflationen. https://www.scb.se/hitta-statistik/statistik-efter-amne/finansmarknad/finansmarknadsstatistik/finansmarknadsstatistik/pong/tabell-och-diagram/penningmangd-ar/

Och jag antar att bostadspriserna var med på 80-talet

Fast nu mäter KPI konsumentpriserna och inte penningmängdsökningen. Det är inte samma sak. När M3 steg med 16% år 2007 så var inflationen inte samtidigt 16%, och när M3 var negativ 1995 så sjönk inte konsumentpriserna.

Jag vet att det finns folk som tror att "penningmängd" och "inflation" är identiska saker, men så som vi använder språket idag så menar vi KPI-förändring när vi skriver "inflation" och inte penningmängdsförändring. Att inflation ("KPI-förändring") kan vara ett monetärt _fenomen_ är en helt annan sak.

Nej, _bostadspriserna_ ingick inte i KPI-måttet 1980 heller. Varifrån har du fått för dig det? Däremot ingår _bostadskostnader_, vilket är en helt annan sak.

Egon, får hålla med dig till viss del även om jag tror 10% är mkt för högt. Ytterst få, inkluderande toppekonomer förstår mer i detalj hur KPI mäts. Det bekräftas också när man närmare tittar på de avancerade beräkningarna. Och hur det viktas och kvalitetsjusteras.

Tex borde bostadspriser på något sätt viktas in i KPI. När Riksbanken genom att påstå sig vilja ha upp inflationen sänker räntan så minskar man istället inflationen. Eftersom räntekostnader för boende minskar. Tvärtom mot vad man vill låtsas uppnå.

Personligen litar jag inte så mkt på dessa siffror.

Precis som vi ar skäl att inte lita på makthavarna

Makthavarna vill hålla lågt KPI för att hålla nere olika ersättningar tex pensioner, mörka budgetunderskott och att vi alla blir fattigare. Och få fler att låna.

Bengt: Bostadspriser är ju indirekt med via bostadskostnadsposten. Bara för att statistiska formler används (se KPI-dokumentationen) så innebär det inte att det är omöjligt att begripa hur KPI i princip fungerar. Det står ju där, och SCBs tjänstemän hjälper gärna till att förklara. Det ingår i deras uppdrag.

Pensionerna räknas ju upp med inkomstindex, inte KPI. Visst, garantipensionen och en del andra ersättningar utgår från prisbasbelopp istället, men som sagt — KPI är inget hemligt konstruerat mått utan är förmodligen ett av de bästa sätten att mäta förändringar i konsumentpriser vi har.

Angående frågan om bostadspriser vs bostadskostnader osv i KPI så kan man om man är intresserad läsa ett PM i frågan från 2009 där detta diskuteras.

Den som sparat 100 000 på banken för 10 år sen och tänkt använda det som kontantinsats till bostadsrätt har nog märkt hur mycket pengarnas värde försämrats. Att det sen inte kallas inflation enligt KPI är är bara för att man inte mäter det.

Mycket riktigt, det kallas för "bostadspriser" och inte "KPI".

Anledningen till att bostadspriserna har gått upp så mycket är ju förstås att _bostadskostnaden_ fortsatt är mycket låg — på grund av den låga räntan. Man mäter alltså "bostadskostnaden" och inte "hur mycket kontantinsats du behöver för att förvärva din bostad" som komponent i KPI. Läs dokumentation ovan.

Jo, jag förstår att inflationen mätt som KPI är låg. Min kritik är sättet att mäta.

Att det är billigt att låna pengar gör ju inte att pengarna blir mer värda. Att inte ta med bostadspriser i KPI gör att Riksbanken kan tvingas höja räntan när det är deflation på bopriser.

@iblandekonomi @Joakim Persson @bengt: Tack för lämken, intressant diskussiom ändå. Liksom Egor och Bengt är det lite det både prisbilden på bostäder samt dess påverkan på ekonomin och indirekt på KPI/KPIF jag tänkte på. Får kolla länken.

Riksbanken tvingas inte höja räntan om de inte tror att inflationen är på väg att hamna över inflationsintervallet varaktigt.

Om det är det som är på gång spelar bostadspriser som går ner ingen roll. Man kan ha sjunkande bostadspriser och hög inflation samtidigt. Då behöver räntan höjas. Liten risk för det dock.

Joakim, att verkligen begripa KPI beräkningarna är inget för gemene man. Då får man gå i kurs hos SCB och ha en bra matematisk förståelse. Och så vill man ha det. I botten enkel ekonomi skall göras komplicerad så tolkningen blir fri.

Och inkomstindex och KPI inga oberoende parametrar. Lönerna påverkas av inflation dvs KPI.

Vill också tillägga att en hel del av tjänstepensionen också justeras direkt mot KPI.

Fast det är ju komplicerad verksamhet att försöka sätta ihop en så verklighetstrogen korg av konsumentvaror och -tjänster som möjligt. Vissa saker är komplicerade av naturen.

Det som ändå är bra är att andra alternativa mått faktiskt visar hyfsat god överensstämmelse med KPI.

I USA finns MITs "billion prices project", som skrapar priser från varor och tjänster på nätet.

Överensstämmelsen med USAs KPI ("CPI") är god:

http://www.businessinsider.com/million-prices-project-vs-the-cpi-2012-3?r=US&IR=T&IR=T … ibland högre, sedan lägre, överlag hyfsat överensstämmande (dock inte heltäckande, men visar ändå åt samma riktning).

https://www.ecb.europa.eu/events/pdf/conferences/140407/presentations/invited_speakers/CavalloLecture.pdf?6f4c1a764074f3d10c818f8dae164395 — lite grafer och jämförelser med EU-länder, plus en snygg praktisk tillämpning med Argeninas uppenbart manipulerade konsumentpriser (ni minns kanske den episoden).

Det handlar inte om att göra enkel ekonomi komplicerad, utan om att ett samhälles totala konsumentpriser faktiskt är komplicerade att göra en korrekt bild utav.

Bengan, detta är cornus blogg. Alla kommentatorer har dubbla examina (påhittade eller verkliga) och är något av flerdimensionella savanter med tydlig hybris. Att tränga igenom SCB:s KPI-beräkningar är dämed inget problem. 😉

@iblandekonomi. Skulle vilja säga att sjunkande bostadspriser får räntan på bostadsobligationer att gå upp. Och då sjunker bostadspriserna ännu mer.

@Joakim tack för att du sa att KPI beräkning var komplicerat. Kände mig lite dum som inte förstod KPI beräkningen av hyra. nåt i stil med :

"Vid KPI:s suburval av lägenheter till BHU används ett samplingsschema, som benämns Pareto лps. Schemat är mycket likt sekventiell Poisson-urval, vilket är det schema som används för KPI:s butiksurval".

Så är det, man behöver ha läst och förstått grundkurs i statistik på universitetsnivå för att kunna hänga med.

Det är inte _superavancerat_ dock om man vill översätta till "icke-statistisk" svenska, men i just torr dokumentation av hur man räknar SCB så får man kanske räkna med ett stringent språk.

Det man gör i ovanstående exempel är egentligen att man slumpat väljer lägenheter som ska vara med i KPI ungefär viktat till storleken på hyresförvaltarföretaget. Lite samma sak som att varor på ICA har större sannolikhet att vara med i butiksurvalet än varor på Babaks Livs.

Samma sak här, någon på SCB hjälper säkert gärna till att förklara urvalsprocessen, om det inte redan finns beskrivet på nätet. Annars är såna här exempel typiskt sånt som faktiskt är med i statistikkurserna på högskolan. Detta är praktisk statistik!

Eller jätteförenklat:

Det är bättre att mäta hyran i 700 lägenheter som man slumpat fram med olika vikt på olika stora fastighetsbolag, än att mäta på 700 helt slumpmässigt valda lägenheter, eller att mäta på bara en eller tio lägenheter. Dessutom bättre om man byter ut lägenheterna man mäter på då och då.

En bra källa på ämnet med mycket information:

https://cornucopia.cornubot.se/2014/10/bostadsrattspriserna-utveckling-1970.html

Gillar dina inlägg och du har sakligt rätt men det känns som du köpt "verkligheten" lite för enkelt, eller det känns som du argumenterar för det. Det eller så är jag bara för konspiratorisk och negativ.

Osquar, bra sammanfattat. Joakim gör i mitt tycke respektfulla inlägg och försöker hitta fakta som stödjer hans ändamål. Som jag uppfattar är att till varje pris stödja aktuella makthavares påståenden om tex bra ekonomi, stabil Riksbank, små integrationskostnader, ingen ökad brottslighet osv.

Att han har sakligt rätt vill jag inte påstå, likväl som många andra här, inklusive mig själv. Syns även i denna tråd.

Sen är jag såklart färgad eftersom jag oftast ser saker i ett motsatt perspektiv än Joakim. Och är kanske för negativ åt andra hållet.

iblandekonomi pratar i nattmössan om Spanien

1. bankerna var mer restriktiva i sin utlåning än de svenska bankerna har varit hittills

; merparten av kunderna avkrävdes 30% kontantinsats (utan lån) och amorteringstakt på ca 30 år

; en minoritet av bolånekunderna kunde erhålla 100% belåning men med amortering på 30 år

Det byggdes för mycket på fel ställen och för dyrt för de flesta

Spanjorer i allmänhet är och har varit mer trångbodda än svenskar (=bostadsbrist)

Budgivning förekom i princip aldrig men det fanns många som spekulerade vilt och köpte på "plan" för att sen sälja vidare kontraktet

Till skillnad från Sverige fanns och finns det många utlänningar som investerade och spekulerade i bostäder (liknande som för Miami)

Den stora bromsen för prisökningar var trots allt den inhemska köpkraften (inte bostadsbristen) och det är det som kommer att vara kritiskt även för Sverige.

vill bara tillägga följande: trots den enorma takten i bostadsbyggandet under 2003 -2007 så har sedermera merparten av bostäderna hittat sina köpare

Lösningen var helt enkelt att dumpa priserna ibland ända ner till 50% men generellt ca 30% Idag pågår det många nybyggnadsprojekt runtom i landet pga ökad efterfrågan (bostadsbrist) men det är i en betydligt mer sansad takt

Priserna har återhämtat sig från raset men det är fortfarande en köparens marknad.

@desdemona: Anders Rönquist, Sveriges ambassadör i Spanien håller med mig om de bakomliggande orsakerna i en artikel från 2010. SvD Näringsliv: ”Vissa delar ser ut som spökstäder”.

@iblandekonomi; tyvärr artikeln är bakom betalvägg så jag kommer inte åt den

jag är dock spansktalande och har vid det här laget läst tonvis med artiklar och analyser kring den spanska krisen och jag var själv bosatt i landet innan bubblan sprack

spökstäderna som det talades om 2010 är inte det längre idag

om man berättar om det svenska lånesystemet för de som är bosatta i Spanien tror de knappt sina öron: att man enbart kan betala ränta och inte amortering på lånen

En annan intressant skillnad mot Spanien är att ränteläget sällan diskuteras ens offentligt i Spanien – det har aldrig ansetts särskilt viktigt utan det är priset på bostaden samt amorteringstakten som räknas

det har hänt my

@iblandekonomi; Svenska hushåll är skuldsatta mer än dubbelt så mycket som spanska hushåll. Man måste göra samma sak som i Spanien och andra sydeuropeiska ekonomier. Hushållen måste betala av skulderna innan det finns utrymme för att konsumera. Framtidens inkomster är i stor utsträckning förbrukad och det kommer ta mycket lång tid innan hushållen kan generera nya beskattningsbara transaktioner.

För sydeuropeiska länder tog det drygt 5 år innan ekonomin slutade att krympa och för Sveriges del kommer det att ta mycket längre tid då skuldsättningen är på extrema nivåer. Färre transaktioner ger lägre tillgångspriser och huspriserna kommer sannolikt droppa kraftigt. Skulden finns kvar och för många familjer kommer detta vara dråpslaget. Dagens stora efterfrågan försvinner lika fort som möjligheten till nya krediter och många tvingas sälja i en fallande marknad.

citerat från nedan

http://www.svenskamagasinet.nu/article.2714.html

Bengt & Osquar: Jag tycker det är roligt att lära mig något nytt (vilket ju händer här på bloggen), och tar därför gärna emot en rejäl sågning av KPI. Än så länge har jag inte blivit övertygad baserat på det jag läst, dvs jag tycker fortfarande KPI (trots dess uppenbara brister) är det bästa måttet vi har på allmän konsumentprisinflation.

Ja, att höga skulder hos hushållen är ett problem är sant. Riksbanken släppte en av årets julklappar igår (Stabilitetsrapport 2018:1) som innehåller det mesta som avhandlats här på bloggen, bland annat oro över totala skuldnivån och oro över bostadsinstitutens finansiering (säkerställda obligationer med utländska ägare). Det finns all anledning att bevaka detta. Än så länge har dock nedgången hittills tagits emot med ro av investerarna.

@desdemona: Märkligt att du inte kan se artikeln. Jag har inget konto hos SvD.

Om spanjorerna verkligen inte fäster någon vikt vid räntorna, så som du beskriver är det inte konstigt om det blev kris. Tvivlar dock på det.

Det är räntan som är kostnaden. Amorteringen är oftast sparande, dvs om löpande underhåll sköts så att bostaden behåller värdet under amorteringstiden.

Att lån behöver betalas av är inte sant. Det kan vara en fördel rent privatekonomiskt, men inget hindrar att dödsboet senare säljer av bostaden när man dör då bostaden pga inflation är belånad till max 50 % av det den säljs för. Det blir effekten om man inte har någon amortering alls, och är som du förstår inte något problem.

Däremot, att ha belåning på över 100% blir ett problem om banken samtidigt får krav på sig att kräva in osäkra lån. Det kan förstås hända lättare när amorteringen saknas, speciellt nära i tid efter köpet. Detta kan dock undvikas med politiska regler om att det är OK för bankerna att ha en osäker lånestock så länge räntorna betalas.

Nja, Joakim, man bör nog se inflation lite djupare, hur är det med pricing power och vad köps? Har du en stor underklass som månad för månad är glada att kunna betala baspris för liv i landet 2018 så kommer det att bli svårt att driva inflation med dessa.

Sen har de sista 10 åren varit måttliga, jag vill inte reagera på korta svängar men en låg ränta under många år skapar naturligtvis effekter i verkligheten. Precis som att vår "rikedom" gör att mer "rikedom" är svår att klämma ut.

Om inte Oscar Properties lyckas sälja alla sina bostäder/projekt så finns det ingen bostadsbrist någonstans. Det är min analys, och den är jag jättenöjd med! Om någon tycker annorlunda så är de mytomaner eller har en agenda. Men det är inte min åsikt.

Ingen brist på den typ av bostäder och med den peisnivå som Oscar erbjuder.

Om folk inte har råd att köpa mat för dagen så råder det ingen svält.

Precis, de kan ju alltid äta bakelser.

Regeringen och Riksbanken kommer att lösa problemet. Bostadsbubblan får inte kollapsa.

Ettor säljer fortfarande som smör i solsken, och till priser inte alltför långt från toppen.

Eftersom ungdomsårgångarna som väl främst efterfrågar 1:or är mindre nu än för några år sedan är detta lite anmärkningsvärt. Kan du stödja påståendet med statistik eller är det baserat på din känsla?

Mindre lgh (20-40m2) i Sthlm innerstad ned fr ATH 110tkr/m2 till ca 100tkr/m2 på åtta månader.

Det är genom att kolla runt bland olika områden i södra förorterna jag kommit till den slutsatsen. Marknaden för ettor är i högsta grad vid liv, tom nyproduktionerna säljer ettorna mer eller mindre på ett ögonblick.

Däremot har marknaden gått i stå för större lägenheter, särskilt för nyproduktion.

Kan man fånga ett prisfall rent statistiskt i nyproduktionen.

För den som vill veva igång dagens bostadsbubblesnack rekommenderas Alm Equitys Q1-rapport.

"SPIKEN I KISTAN

Under många år har ett flertal av exploatörerna bara byggt projekt som vänt sig till premiumsegmentet av bostadsrättsmarknaden. Inte så konstigt eftersom det ofta inneburit de högsta marginalerna. Men dagens kombination med stagnerande priser på en osäker marknad och en rad hårda regler för belåning, amortering och skuldtak kan ha satt spiken i kistan för ganska lång tid framöver. Egentligen är det bara att räkna; vilken inkomst krävs för att köpa och maxbelåna en lägenhet för fem miljoner kronor? Svar: Cirka 770 000 kronor och en hushållsbudget som ska klara att räntan stiger till sex procent. Denna del av marknaden är i dag till stor del mättad."

[..]

"Vidare har ALM Equity identifierat var behoven finns men också att bostadsrätten kanske inte längre är den bästa formen för den som behöver någonstans att bo. Framtiden kan i stället bli en renässans för hyrandet. Vi har därför ställt om halva vår byggrättsportfölj för att även kunna bygga hyresrätter"

[…]

"Under perioden såldes 24 (333) bostäder i projekt, varav ALM Equitys andel var 22 (193) bostäder.

"

Mja, marknaden är heldöd oavsett om vi inte ser prisökningar. Varför pratar folk om "kan klara"…

Vem har köpt nytt för att bo egentligen? Varför?

Hur ska notan betalas utan rejäla löneök?

Om man planerat att bygga premium kan man säkert planera om och bygga lite sunkigare genom att byta inredning i kök och badrum samt fasadbeklädnad.

Inte för att det blir så mycket billigare att bygga, utan för att man då kan sänka priserna utan att dra undan mattan för de premiumlägenheter som redan är producerade och måste säljas.