Nedanstående inlägg är ett gästinlägg skrivet av Dr Mikael Malmaeus, för några av er känd för att ha skrivit rapporten Ekonomi utan tillväxt – ett svenskt perspektiv som jag nämnt i minst ett tidigare blogginlägg om den omöjliga eviga tillväxten och peak oil. Dr Malmaeus är teknologie doktor i miljöanalys och jobbar som forskare och konsult på IVL Svenska Miljöinstitutet.

Jag tror att många av er kommer uppskatta nedanstående inlägg i debatten även om Malmaeus utelämnar företags och finansiella företags skuldsättning, vilket bara skulle göra bilden ännu sämre. Speciellt för svensk del.

Skulder och tillväxt i några OECD-länder

Det går inte att leva utan tillväxt i en skuld-baserad ekonomi. Man kan övertyga sig om detta faktum på olika sätt – och här följer ett försök att övertyga med siffror från OECD:s statistikdatabas.

Det grundläggande problemet i moderna ekonomier är att penningsystemet i princip förutsätter att skulderna alltid växer. Men om BNP samtidigt växer så kan man kompensera för de ökade räntekostnaderna. Skuldernas storlek i relation till BNP är därför avgörande.

Pengar i samhället skapas antingen genom att stater skuldsätter sig via statsobligationer som centralbanken köper, eller genom att privatpersoner skuldsätter sig via bankkrediter. Centralbankspengar uppfattas av många som ”riktiga pengar” medan kreditpengar från privata banker ofta diskuteras i termer av luftslott eller kreditbubblor. Men faktum är att båda sorternas pengar skapas genom enkla knapptryckningar och båda sorternas pengar duger bra att köpa varor och tjänster med. Och båda ska betalas tillbaka med ränta.

I teorin skulle räntan efter att den erhållits av bankerna kunna spenderas (t ex löner till bankanställda) och på sikt kunna förtjänas genom arbete av dem som lånat pengar, så att de genom utlåning skapade pengarna skulle kunna amorteras. I praktiken uppstår dock alltid ett behov att låna mer pengar för att på så sätt öka den totala penningmängden – och skuldbetalningsförmågan – i samhället.

Det är i slutändan mindre viktigt om det är stater eller privatpersoner som tar på sig skulder och skapar nya pengar. Om en regering likt den svenska väljer att ha en låg statlig skuldsättning får bördan istället bäras av hushållen(1) . Låt oss titta på några exempel från vår omvärld de senaste 10 åren.

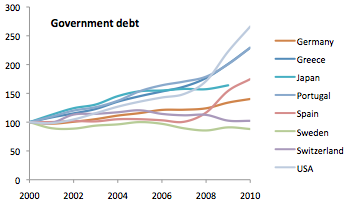

Diagrammen visar skuldernas utveckling sedan år 2000 i åtta länder med index satt till 100 år 2000. Som vi ser finns exempel på länder där hushållens skuldsättning minskar (t ex USA efter 2008, Tyskland och Japan). I Sverige minskar i stället statsskulden. I alla länder ökar den sammanlagda skuldsättningen, hela tiden.

Ovanstående diagram säger inget om skuldernas storlek eller relation till BNP, bara den absoluta utvecklingen över tid. Skuldernas storlek som % av BNP visas i nedanstående diagram för år 2000 och 2009 i 18 OECD-länder. Endast delar av statistiken är tillgänglig för 2010 och framåt, så den dagsaktuella statistiken får vi avvakta.

Vi ser här att skulderna ökar i alla länder även i relation till BNP med ett undantag: Tyskland. Genomsnittet i populationen har ökat från 103 % av BNP år 2000 till 138 % år 2009. Länder där den privata skuldsättningen ökade mycket under perioden är Estland (trots låga nivåer), Grekland, Irland, Norge, Portugal, Spanien, Sverige, Storbritannien och USA. Japan befinner sig sedan länge i recession och utmärker sig genom mycket hög skuldsättning. Krisländer som Grekland och Portugal har som väntat höga staplar i diagrammet 2009, och fler länder ser ut att knacka på dörren däruppe.

Hur allvarligt läget är beror på vilka räntor som betalas på lånen. En orsak till att Japan trots allt håller sig skapligt flytande är den låga räntan på japanska statsobligationer och i ekonomin i övrigt. De andra länder som idag har en sammanlagd skuldsättning över 150 % av BNP har välkända problem. Givet dagens låga räntenivåer (i sig en orsak till att skulderna tillåtits skena iväg) betyder en blygsam räntehöjning på, säg, en procent att lånekostnaderna ökar med flera tiotals procent. En sådan utveckling skulle göra läget svårt för betydligt flera länder, exempelvis Sverige.

Det vi vet med säkerhet är att skulderna kommer att fortsätta att öka i absoluta tal. Det som går att påverka är skuldernas storlek i relation till BNP. Med dagens ekonomiska utveckling finns en uppenbar risk för så kallad ”negativ tillväxt”, vilket på svenska betyder att BNP minskar, med följden att skuldernas andel av BNP stiger än mer.

Rådvillheten är stor bland ekonomer och beslutsfattare hur den nuvarande krisen ska mötas. Nya lån för att betala de gamla såväl som nedskärningar i statliga verksamheter riskerar båda att förvärra krisen. På lång sikt vet de flesta att det enda som gäller är att få fart på produktion och konsumtion. Allt annat än mera tillväxt är ohållbart på sikt. En liten hake finns dock: Kan man verkligen ha evig tillväxt i en ändlig värld?

Fotnot: (1) Analysen är något förenklad här. Företagens skuldsättning – som ofta är mer komplicerad genom olika kombinationer av egna obligationer, lån i investeringsbanker och aktieemissioner – ingår inte. Vidare är det inte självklart att skulderna i ett enskilt land behöver öka om lån över nationsgränser har stor betydelse i ekonomin. I praktiken ser vi dock att skulderna ökar i alla de länder som vi här tittar på.

Mikael Malmaeus

11 kommentarer

"Med dagens ekonomiska utveckling finns en uppenbar risk för så kallad ”negativ tillväxt”, vilket på svenska betyder att BNP minskar, med följden att skuldernas andel av BNP stiger än mer."

BNP justeras med BNP-deflatorn (ung. inflationen) så en recession måste inte innebära att skuldernas andel av BNP stiger även om de stiger i absoluta tal.

Att skulderna måste öka (realt) över tiden är "i princip" en myt, det är bara det att vi är ovana vid att de sjunker. Vid en sund recession så bör skulderna amorteras, vilket också är logiskt eftersom investeringar inte lönar sig i lika hög grad vid en recession som vid tillväxt.

Domedagsprofetiorna är överdrivna även om politiker som lovat guld och gröna skogar riskerar att bli pensionerade.

/LV

OK så i en ändlig värld ersätts alltså tillväxt med inflation? Många frågor men få svar… Jag undrar fortfarande hur Sverige och världen borde manövrera för att undvika kollaps, i relation till Malmaeus resonemang.

Dagen system bygger på nominell tillväxt, vilket tilltalar massorna som inte förstår att inflation är något negativt, om inte deras reala köpkraft ökar med mer eller med motsvarande procentsats.

Detta är förstås status quo hos en stor del av den Svenska befolkningen och om vi går opåverkade genom kommande kris så skjuter vi bara på problemet. Nominell värdeökning är inte hållbart i längden och vårt nuvarande valutasystem kommer någon gång behöva revideras.

Tack för den Mikael. Med andra ord så är det en dödsspiral för en civilisation om den använder skulder och tillväxt för att hålla sig vid liv. Såvida den inte erövrar andra planeter innan allt med peak är nådd.

Det är därför Max Keiser säger att Tyskland är det fourth reich "fjärde riket" med dess banker som soldater för att erövra världen. Tysklands banker slukar upp land efter land inom EU just nu. Tydligen börjar den bli lite mätt med tanke på Italien. Kan den bli så fet så att den sprängs? Märkligt samband är det i alla fall, denne Keiser är nog otäckt nära sanningen.

LV:

BNP och skulderna växer nominellt – men inte nödvändigtvis realt. Så den myt du skriver om är ingenting jag stöder mig på. Skulder och BNP påverkas båda av inflationen, men inte deras relation. Vad jag säger är att skulderna ökar, och för att klar detta måste vi se till att även BNP ökar (nominellt).

//Mikael Malmaeus

"Uppskattningarna varierar, en av de mer trovärdiga siffrorna kommer från Bank of England som hävdar att totalsumman på statliga lån och lånegarantier till finanssektorn under 2008 och 2009 uppgick till 14 triljoner dollar, alltså 14 000 miljarder dollar."

Sidan 7 i Ekonomi utan tillväxt, Mikael Malmeus

Enkelt, lättförståeligt och bra beskrivet av Malmeus. Tack !

Men är det inte räntekostnadernas andel av bnp snarare än skuldernas som är det allvarliga ?

/Freddy

Du glömmer (eller väljer att glömma) den andra sidan av balansräkningen nämligen det egna kapitalet.

Hur ser sparkvoten ut? I exempelvis Sverige och Japan har det privata sparandet ökat kraftigt de senaste åren.

@Freddy.

Visst är det räntekostnaderna som är avgörande, som jag skriver på slutet. Men de är föränderliga. I dagsläget är räntorna låga, men vad händer om de stiger? Givet den höga belåningen.

@Anonym.

Finns en viss poäng i det du skriver, även om räntan på sparandet är en annan än räntan på lånen. Skulderna är hursomhelst åtminstone 3 ggr högre än tillgångarna för svenska hushåll, men givetvis påverkar tillgångarna ekvationen.

…och lösningen är alltså ännu mer socialism?

Det är inte Peak Oil och ekonomiska kriser som man bör vara livrädd för utan det är era "lösningsförslag" som ni tutar i människor med rösträtt.

Frågan är väl vilka argument som överhuvudtaget biter på er?

/Erik

Den dödspiral och kollaps som nu följer, eftersom tillväxtvägen är stängd, ser alltså ut:

Skuldernas räntor når, har nått,såna nivåer att de inte längre kan servas och betalningsinställningar börjar ske i stor skala. Såsom maktförhållandena i världen ser ut, med finansintressena vid rodret, så kommer deras intresse av att hålla sig skadeslösa, dvs inte loosa stålarna, styra åtgärderna. Man kommer alltså tillämpa sedvanligt konkursförfarande när det gäller företag på hela folk och länder, dvs kreditorerna får ta hand om, köpa på rea, tillgångarna. Detta är förstås samhällsekonomiskt självmord. På kort sikt innebär det en enorm privat förmögenhetskoncentration, men eftersom hela samhället och produktionapparaten kollapsar så kan man lugnt säga att den lilla rika klicken slår undan benen på sig själva.

Om de lyckas hålla sig vid liv genom denna process och behålla sitt ägande, så kan de bli nån sorts post-kollaps feodalherrar.

/Freddy