Artikeln presenteras i samarbete med Lysa. Lysa kan tillsammans med bloggen erbjuda dig som ny privatkund 20% rabatt på avgifterna i tre månader och som företagskund i sex månader.

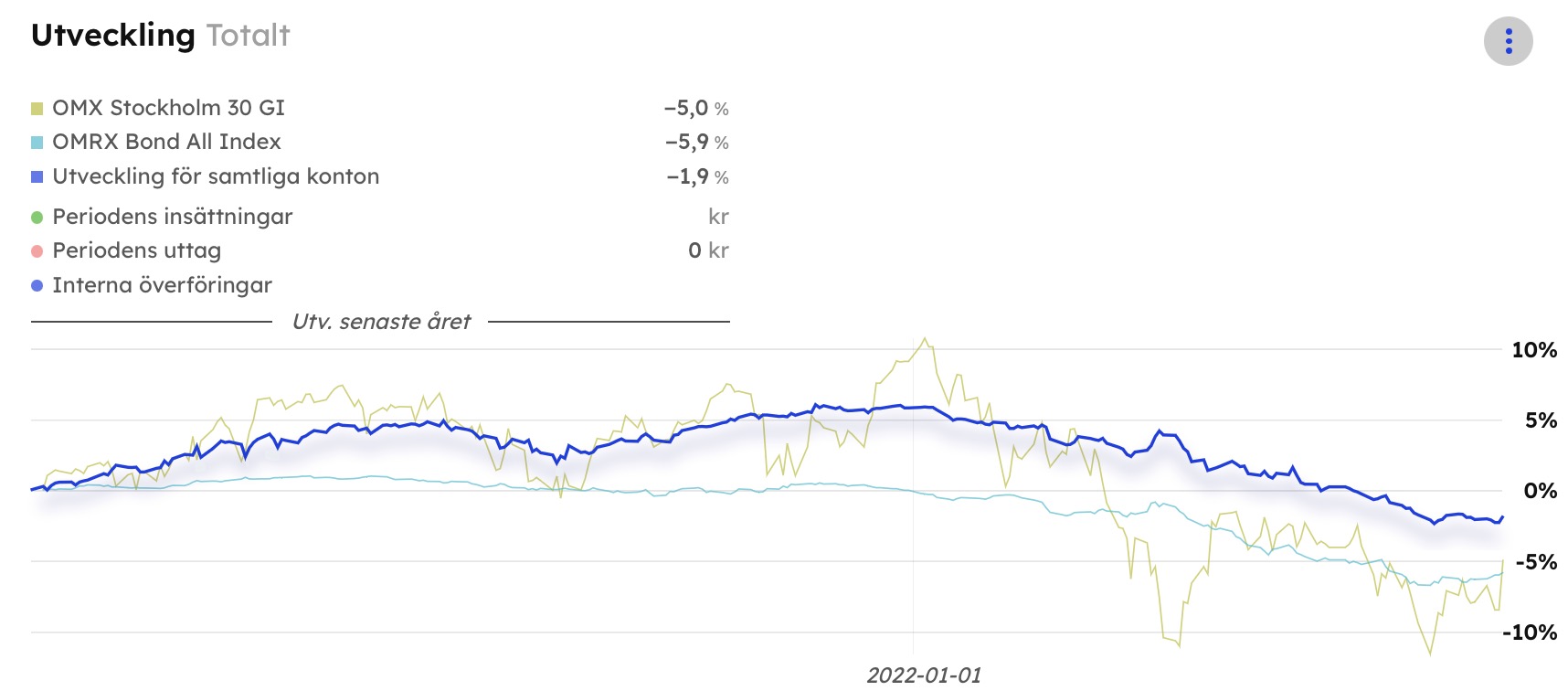

För ungefär ett år sedan gav konjunkturmodellen signal att vikta om från aktier till obligationer, vilket även gjorde i mina två Lysa-portföljer – dels den privata ISK:n och dels bolagets kapitalförsäkring. Resultatet är att de bägge portföljerna slagit både Stockholmsbörsen och svenska obligationsindex det senaste året. Det hela visar väl framför allt på vikten av diversifiering då utländska börsindex gått plus justerat för svenska kronans fall, vilket är normalfallet när börserna går ner.

Till investeringssparkontot har det skett fortsatta månadsinsättningar, då det är mitt huvudsakliga privata månadssparande. Resultatet har det senaste året med omviktningen till obligationer istället för aktier blivit en nedgång på -1.6% medan OMXRX gått -5.9% och OMXS30GI gått -5.0%. Indexutvecklingen är justerad för insättningar och därför inte exakt samma som om du läser en indextabell.

Lysaportföljen placerar dock en stor del utomlands och Morningstar Global Markets har gått -9.5% i USD. Men i svenska kronor mätt har samma index gått +7.8%. Detta är sannolikt förklaringen till att portföljen överpresterat mot svenska index. Även här är det justerat för insättningar.

För kapitalförsäkringen, som bara haft en insättning under perioden, är utvecklingen -1.9% det senaste året. Månatliga insättningar har alltså bidragit till bättre procentuell avkastning när automatiserade köp sammanfallit med dippar.

Lysa ombalanserar automatiskt portföljens fördelning av aktier och ränta om dessa avviker för mycket från den önskade fördelningen. Vill man inte själv styra fördelningen – jag har 20% aktier och 80% ränta på grund av konjunkturmodellen just nu – så har Lysa en robotrådgivare som utifrån din privatekonomi, tidshorisont och riskvilja ger en rekommenderad fördelning mellan aktiemarknaden och räntemarknaden. De automatiska ombalanseringarna innebär i praktiken att man köper det som fallit i pris och säljer det som stigit.

Det är dock intressant just nu att både OMXS30GI och OMRX alltså gått lika dåligt det senaste året. Den stora anledningen till det är högre räntor. Obligationer faller som bekant i värde när marknadsräntorna stiger. Jag valde att skriva den här artikeln just precis nu på grund av detta. Därtill kan ingen anklaga mig för körsbärsplockning eftersom OMXS30 gick +3.85% i fredags. Hade jag valt torsdagen hade Lysaportföljen överpresterat svenska index ännu mer.

Så varför inte jämföra med utländska index? Skulle jag investera aktivt i aktier istället för passiv förvaltning så hade det varit i svenska aktier, på grund av att jag helt kan förstå nyanserna i språket (nåja) och som svensk har ett informationsövertag via svenska medier. Att t ex försöka investera i företag i Grekland hade varit rena rama grekiskan för mig, bara för att ta ett hypotetiskt exempel. All information finns inte i pressmeddelanden översatta till engelska.

Lysa återinvesterar alla återbetalningar från de fonder bolaget investerar i och tar istället en låg årsavgift, samtidigt som man valt ut fonder med bland de allra lägsta avgifterna. För kapitalförsäkringen för företag tas även en försäkringsavgift. Avgiften för mitt privata sparande uppskattas just nu av Lysa till 0.339% inklusive Lysas avgifter och transaktionsavgifter, samt 0.109% i fondavgifter utifrån min aktuella fördelning av fonder.

Jag vet att en del hellre lägger tid på aktiv stockpicking och får bättre timpenning på det arbetet än på att jobba, men jag har kommit till slutsatsen att det är bättre att jag bloggar och skriver böcker än att jag sitter och stirrar på börsskärmar och hårdbevakar enskilda aktiebolag året runt i försök att klå index så mycket att det motiverar tidsåtgången.

Artikeln presenteras i samarbete med Lysa. Lysa kan tillsammans med bloggen erbjuda dig som ny privatkund 20% rabatt på avgifterna i tre månader och som företagskund i sex månader.

Investeringar i värdepapper och fonder innebär alltid en risk. Historisk avkastning är ingen garanti för framtida avkastning. En investering kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

8 kommentarer

En annan lysande investering hade ju varit att växla till US-dollar för ett år sen enligt konjunkturmodellen.

Eller guld.

Om man pratar enskilda råvaror i spannet 1 år hade nickel eller olja varit ännu mer lysande?

Jag har ställt frågan tidigare men den drunknade nog i flödet. Jag har lagt märke till att Ukrainska soldater har olika armbindlar. Jag har sett gula, blåa och gröna. Är det olika förband? Eller alternerar de efter ett hemligt schema för att inte ryssarna inte ska kunna använda samma bindlar för att jävlas?

Olika platser gissar jag.

Jag gillar Lysa men..

Snyggt att du fick med Lysas avgiftchock för företag den här gången. Närmare dubbel avgift bortåt 0,6% inklusive fondavgifterna. För samma skal, kapitalförsäkring tar både Avanza och Nordnet ut exakt 0% och Lysa 0,25%? Att de inte ens skriver ut exakt hur hög avgiften är känns inte positivt.

Privat kan man komponera en motsvarande Lysaportfölj något billigare men blir då tvungen att sköta ombalanseringen själv och manuellt. Om man har företag och inte vill betala extra bara därför, eller har mycket kapital bör man nog ändå ta sig en funderare, https://rikatillsammans.se/forum/t/motsvarande-lysa-och-basportfoljen-hos-storbankerna-basta-fonderna-hos-de-olika-bankerna/13975/13

Riktigt.

Men man måste välja en period för jämförelse, och det senaste året har ju varit händelserikt och därför intressant.

Lysa rapporterar väl sin utveckling för enskilda konton enligt TWR. Då ska inte insättningar spela roll, annat än att de eventuellt triggar en ombalansering så att dessa inte sker exakt samtidigt på olika konton. Utvecklingen i kronor, däremot, påverkas ju av insättningar. Det är därför du kan ha positiv avkastning i kronor men negativ i procent, eller tvärt om, just pga TWR. Om du prickar dippen i insättningar spelar ingen roll för utvecklingen i procent med TWR. Däremot är det ju som sagt tacksamt för avkastningen i kronor och ören.