Hela vice riksbankschef Cecilia Skingsleys tal om e-kronor och införande av privata riksbankskonton finns nu online att läsa som PDF, samt med tillhörande presentationsbilder. Frågan är om insättningsgarantin kan avskaffas med riksbankskonton, så bankerna faktiskt måste börja betala för sin inlåning via attraktiva räntor? Resultatet blir förstås rejält höjda marknadsräntor och speciellt bolåneräntor om bankerna faktiskt måste betala och bankerna inte längre ska subventioneras via den statliga insättningsgarantin.

|

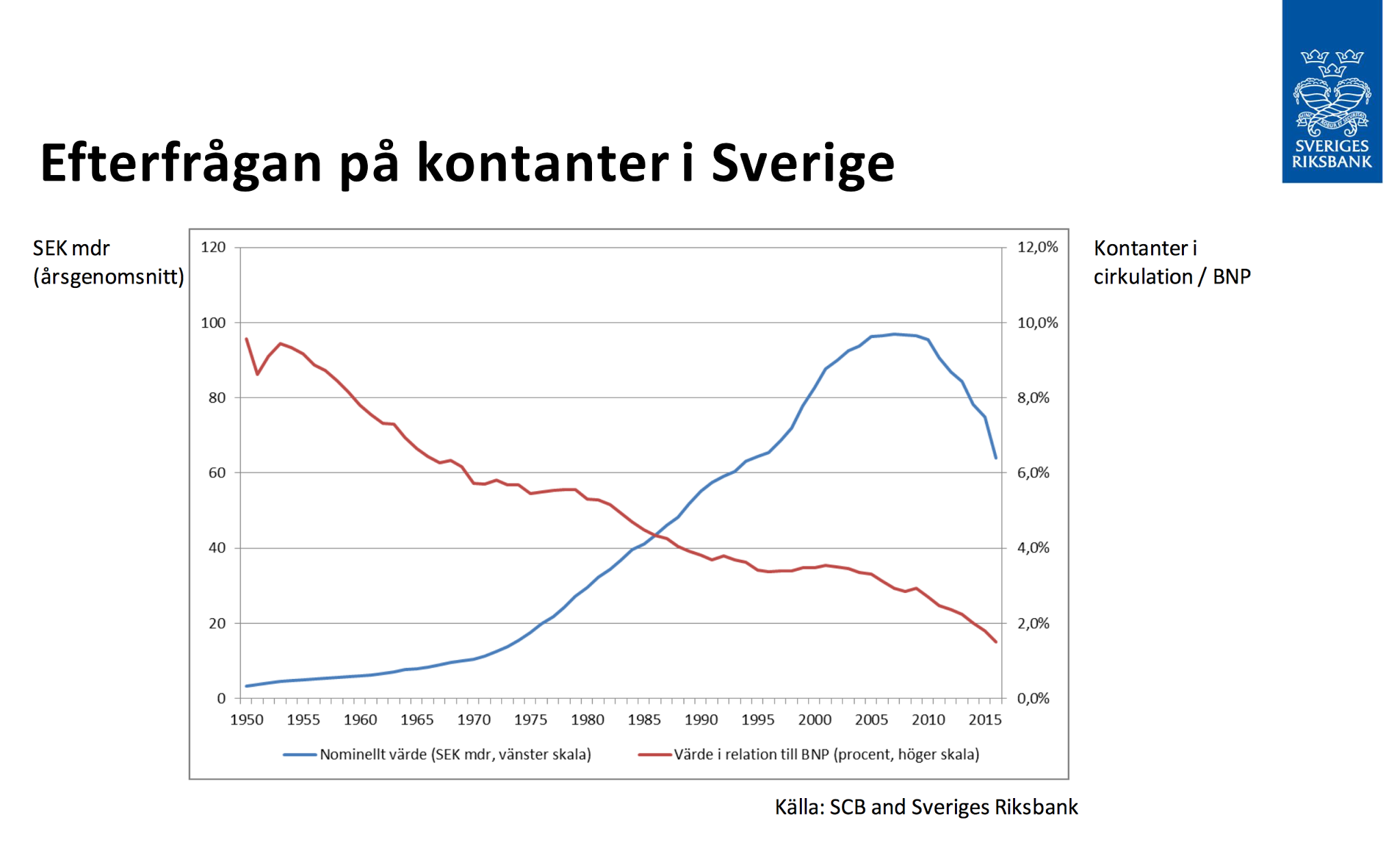

| Efterfrågan på kontanter i Sverige i förhållande till BNP. Källa: Sveriges Riksbank |