Hela vice riksbankschef Cecilia Skingsleys tal om e-kronor och införande av privata riksbankskonton finns nu online att läsa som PDF, samt med tillhörande presentationsbilder. Frågan är om insättningsgarantin kan avskaffas med riksbankskonton, så bankerna faktiskt måste börja betala för sin inlåning via attraktiva räntor? Resultatet blir förstås rejält höjda marknadsräntor och speciellt bolåneräntor om bankerna faktiskt måste betala och bankerna inte längre ska subventioneras via den statliga insättningsgarantin.

|

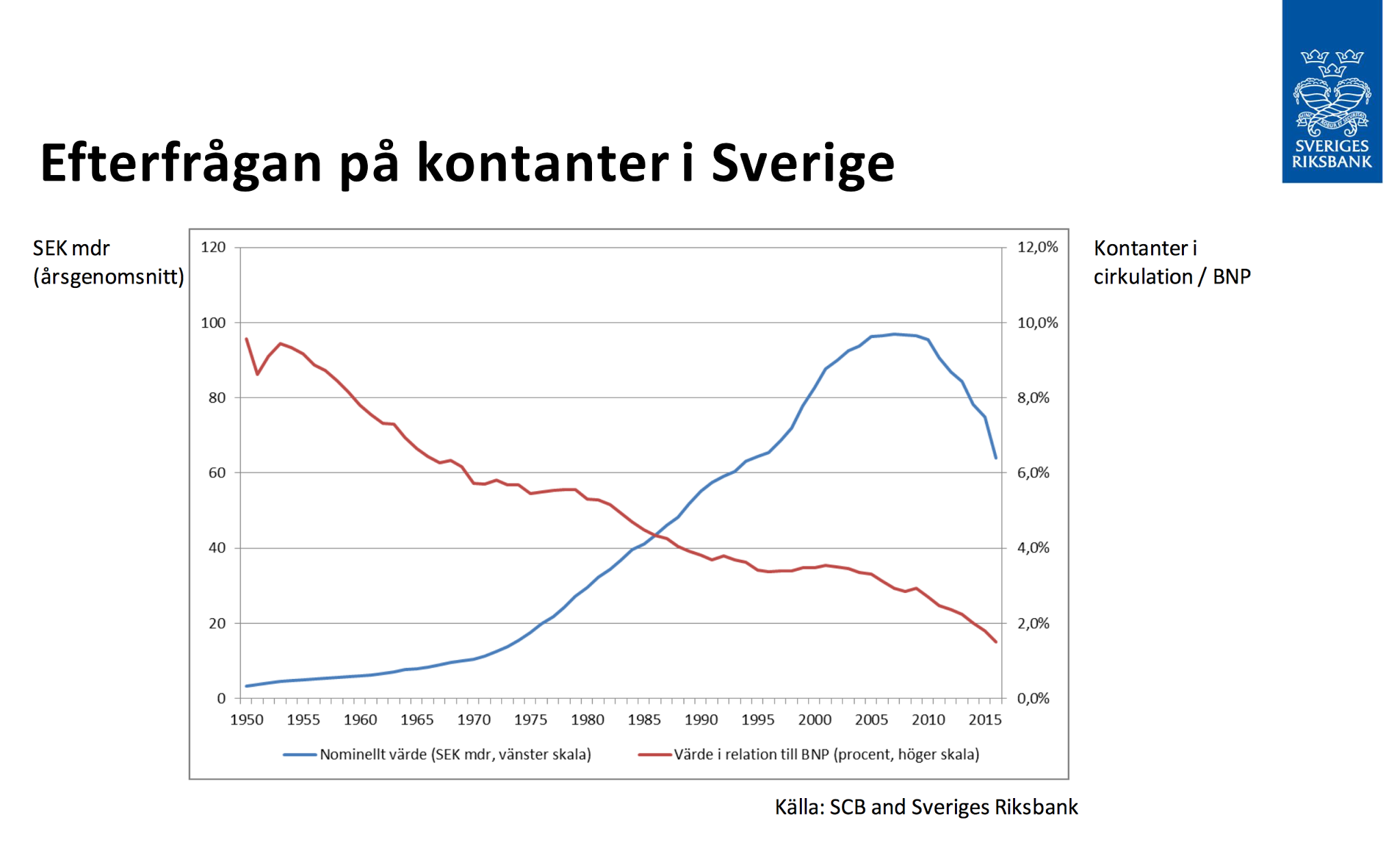

| Efterfrågan på kontanter i Sverige i förhållande till BNP. Källa: Sveriges Riksbank |

Skingsley konstaterar bland annat följande:

“Jag vill påstå att det idag finns ett behov hos allmänhet och företag av att ha viss till- gång till centralbankspengar och att det behovet kommer att finnas också i framtiden. Kanske inte hos alla och kanske inte alltid, men när behovet finns anser jag att Riks- banken måste kunna möta det. Jag anser att Riksbanken noggrant måste överväga om den inte ska möta allmänhetens behov av centralbankspengar genom att tillhandahålla dem i någon elektronisk form. Låt mig kalla dem för e-kronor, som man kan lägga i en e-plånbok.”

Skingsley öppnar uttryckligen för privata riksbankskonton som ett alternativ för dessa e-kronor.

“I det förstnämnda fallet, med konton hos Riksbanken, skulle e-kronorna bli ganska lika de centralbankspengar som idag finns i vårt betalningssystem. Sådana e-kronor går inte förlorade om konsumenten exempelvis tappar sin telefon, om man nu har place- rat dem där. Mängden centralbankspengar kan också förändras snabbt och i takt med att allmänheten efterfrågar dem. Det är möjligt, men behöver inte vara så, att detta skulle göra det svårare för Riksbanken att göra de finjusterande operationerna som vi använder för att styra den korta räntan, det vill säga startpunkten för räntebildningen i Sverige.”

Nu blir det intressant. Med riksbankskonto finns det inget behov av en insättningsgaranti längre. Det är bara för allmänheten (och företag!) att flytta sina pengar till riksbankskontot om man är orolig över att en bank ska gå omkull.

Effekten med helt säkra riksbankskonton är att bankerna måste börja betala marknadsmässiga räntor på sin inlåning, där man idag slipper betala för konkursrisken på grund av den statliga subventionen som insättningsgarantin utgör. Även om garantin kvarstår måste bankerna börja betala konkurrenskraftiga räntor.

Effekten blir att räntorna stiger, speciellt på korta lån som rörliga bostadslån och Riksbanken uppnår därmed två saker samtidigt. KPI-inflationen sticker iväg när lån blir dyrare, samtidigt som bostadsbubblan punkteras genom att räntorna sticker iväg.

Det finns trots allt ingen anledning att ha några större summor pengar hos banken när man kan ha dem hos Riksbanken istället.

Ni hittar hela texten som PDF här och presentationen som PDF här.

31 kommentarer

Utmärkt idé. Varför inte kombinera den med möjligheten att ha oskattade kronor hos Riksbanken, kronor som skattas när de tas ut och därigenom ger möjlighet till skatteplanering även för rätt vanliga människor?till studier, som dra-åt-häcklefjäll-pengar eller …?

Med sossarna lär inte det hända. Möjligen att du kan få ha skattade pengar som skattas när du tar ut dem, och för säkerhets skull skattas när du har dem där och för att ingen skall smita så skattas när du inte har dem där…

👍

"Det finns trots allt ingen anledning att ha några större summor pengar hos banken när man kan ha dem hos Riksbanken istället."

Ja mycket intressant, men det finns också trots allt liten anledning att ha större summor på ett riksbankskonto när man kan ha dem i bitcoin istället.

De beskriver ju två olika möjligheter.

Det andra är i princip en exakt kopia av Bitcoin. Bitcoin vars värde är garanterad av riksbanken.

Kullerbytta. SEKs värde garanteras av svenska staten, Bitcoins värde garanteras av precis alla andra. Rimligen är det snarare i princip raka motsatsen.

Det är nog ingen kullerbytta. Det finns inget i bitcoinprotokollet i sig som gör att ingen kan garantera dess värde. Det finns heller inget i själva implementationen som omöjliggör det heller. Jämför t.ex. våra mynt: även om det är andra som garanterar värdet i basmetallen så är det staten som står för mynten.

Anonym: du verkar missförstå det här med mynt, de är vid det här laget helt symboliska och har inget med metallvärde att göra. Annars hade det varit som förr med silvermynten, att tvåkronan var precis dubbelt så stor som enkronan. Det enda värdet "pengarna" har idag är det vi tillskriver dem som allmänt accepterat betalmedel.

Det var ju det Anonym så: metallens värde i myntet återspeglar inte det som användaren värderar dem till.

Nej Sandow jag missförstår nog inget här, det är snarare du som missförstår tror jag.

Jag skrev inte att det är metallen i mynten som ger dem deras värde. Det jag skrev är åt någon annan (lås marknaden) ger värdet i metallen och det står inte i strid mot att staten kan ge värdet i myntet.

På samma sätt kan man göra med bitcoins. Man kan genom "färgning" signera bitcoins så att de får det värde riksbanken bestämmer.

I bägge fallen så har riksbanken "materialkostnad" som bestäms av någon annan (marknaden), men så länge de är lägre än myntens värde så är det inget större problem. Och i grunden är det ingen skillnad ifall man gör enkronor av diverse metaller eller bitcoins.

Kommer man kunna använda kontot som ett vanligt transaktionskonto, alltså för att ta emot lön och betala räkningar?

Om inte så ser jag inte riktigt poängen, helt säkra pengar har man i madrassen och ränta på runt en procent (med insättningsgaranti) ger flera kreditinstitut idag

Så här tänker jag iaf, att man gör det till lagligt betalmedel (i motsvarande tolkning som idag). De skall då kunna användas för att reglera skulder (vilket innebär att du kan välja att betala räkningar och arbetsgivaren kan välja att betala lönen dit).

Annars ser jag inte mycket nytta med att ha dem (att flytta sitt banktillgodohavande dit)…

"Mängden centralbankspengar kan också förändras snabbt och i takt med att allmänheten efterfrågar dem. "

Misstolkar jag eller försöker hon inte ens dölja hur ogenerat en centralbank är benägen att devalvera befolkningens valuta nu för tiden?

Du misstolkar. Avses flytt f bank t Riksbank.

"Resultatet blir förstås rejält höjda marknadsräntor och speciellt bolåneräntor om bankerna faktiskt måste betala och bankerna inte längre ska subventioneras via den statliga insättningsgarantin."

-Jag skulle hävda att det inte är så. Såklart press uppåt på räntorna på inlåningssidan, det är ju ett av syftena här… Men om räntan på utlåningssidan blir högre än vad som krävs för att hålla igång kreditexpansionen på den nivå som behövs för att nå inflationsmålet, då kommer ju centralbanken bara att föra en mer expansiv penningpolitik, allt annat lika.

Marknaden är ju inte fri, som bekant, utan vi har en centralbank som styr den, till alla bankirers stora glädje.

Summan av kardemumman blir att det är bankernas räntemarginal som kommer att pressas, vilket är skälet till att bankerna kommer att botarbeta detta stenhårt.

Du missar det uppenbara. Om riksbanken finner att det behövs 9mdr extra i omlopp för att hålla inflationen uppe behöver de inte sänka räntorna så att folk lånar 9mdr. De kan helt enkelt bara sätta in en tusenlapp på varje medborgares konto. Enda problemet med en sådan åtgärd är att den inte kan reverseras på ett enkelt sätt. Ett annat problem kan ju vara att EU-regler ka ske sätter stopp för det.

När det gäller räntematginalen så styr inte riksbanken över detta och den torde inte påverkas heller. Iaf inte så länge man håller positiv utlåningsränta från riksbanken.

Har ett bättre förslag: Lägg ner riksbanken och sluta reglera räntorna.

Du menar att pengarna skall ges ut av HM Konungen eller? Och utan reglering lämna det upp till HMs godtycke att föra penningpolitik?

Av privata aktörer. Då blir det helt plötsligt viktigt att ha en gemensam nämnare som backar upp _valutan_. Guld, silver eller energi.

Valutor är inte pengar om de inte är uppbackad av något…!

Ännu bättre förslag: Lägg ner bankerna och låt riksbanken hantera pengaskapandet. Pengar ska inte "produktifieras" som bankerna gör idag.

Så när SKV kommer och vill ha skatt från mig skriver jag bara en lapp där det står 50tkr och ger till dem? Nifty!

Ditt språkbruk angående begreppet pengar är för övrigt egenpåhittat.

@Anonym: Man vet ju inte ens vad du svarar på och vem du svarar till, så ditt inlägg är minst sagt lite bristfälligt…

Det var på demomans senare inlägg…

Signal utlöst att USA´s långränta UST10 har bottnat eller åtminstone att fortsatt uppgång är att vänta.

http://invst.ly/2sfan

Enl klassisk vågteori syns detta genom att vågrät röd linje penetrerats vid stängning. En s.k dubbeltopp(omvänd dubbelbotten) är ej ett s.k fortsättnings-mönster.

I nedanstående chart som publ i förrgår visades en linje vid rött ? som utgör den gräns som idag överskridits. En motreaktion kan ev. inträffa men är ej krav.

http://930e888ea91284a71b0e-62c980cafddf9881bf167fdfb702406c.r96.cf1.rackcdn.com/data/tvc_82ec7b89aaadf5f7501741e3ff41e3cf.png

F.g slutsats ovan var lite förhastad då den baseras på vecko-värden. Morgondagen avgör således. Här ett dagchart som bättre visar kritisk nivå med större säkerhet. Gräns: 2,319. Idag stängning: 2.294

http://invst.ly/2sfhm

Intressant att läsa att de faktiskt funderar på TVÅ olika system.

Ett system som fungerar som ett vanligt bankkonto och ett annat som fungerar som bitcoin.

Folk som var så säkra på att det BARA handlade om en "Swish-kopia" med konto hos riksbanken. 🙂

"eller om e-kronan

ska vara någon form av digitalt överförbar värdeenhet som inte behöver en underliggande

kontostruktur, ungefär som kontanter."

"Om vi i stället har en digital värdeenhet som kan överföras decentraliserat

mellan två personer"

Svart på vitt.

Inget säger att det ska fungera som bitcoin. Cashkorten på 90-talet t ex.

Blockchainteknik fungerar inte på volymer. Skulle äta upp hela svenska internet om 10 miljoner pers skulle få kopior på varenda transaktion.

Cashkorten var ju centraliserade så jämförelsen haltar lite.

Om chippet klipptes sönder så kunde man fortfarande få ut pengarna på kortet – dvs bankerna hade "koll" på hur mycket pengar det fanns på kortet.

Cashkorten var i princip bara enkla debitkort.

Wofser: enligt beskrivningen på wikipedia så verkade det som att pengarna faktiskt låg lagrade på kortet, iaf är beskrivningen förenligt med det…

@Cornucopia

Blockchainteknik fungerar inte på volymer. Skulle äta upp hela svenska internet om 10 miljoner pers skulle få kopior på varenda transaktion.

Beredd att sätta en Bitcoin på det? Har du någonsin hört talas om Lightning network eller Thunder network

Capable of millions to billions of transactions per second across the network. Capacity blows away legacy payment rails by many orders of magnitude

Low Cost. By transacting and settling off-blockchain, the Lightning Network allows for exceptionally low fees, which allows for emerging use cases such as instant micropayments.

Instant Payments. Lightning-fast blockchain payments without worrying about block confirmation times. Security is enforced by blockchain smart-contracts without creating a on-blockchain transaction for individual payments. Payment speed measured in milliseconds to seconds.

E kontot ersätter således skattekontot som säker ort för överskottet.

Eller skall E kronor vara en separat valuta?