Finansinspektionen har försökt sig på att bygga en modell över hur de svenska hushållens skulder ska utvecklas framöver. Resultatet visar att skuldkvoten kan nå 190% år 2018.

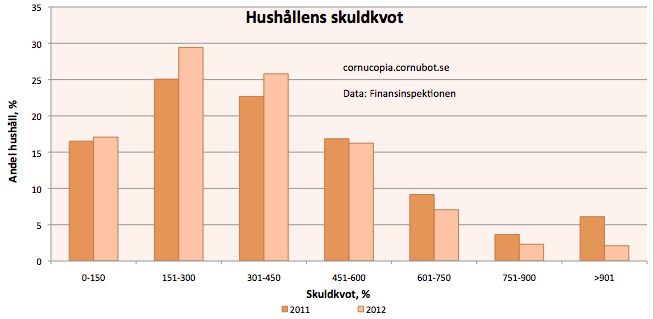

Skuldkvot är skulder dividerad med disponibla inkomster (dvs inkomst efter skatt, inklusive bidrag som barnbidrag). I dessa sammanhang pratar man om skuldkvoten för alla hushåll tillsammans, vilket är indikativt på skuldsättningen i landet. Fast naturligtvis gäller inte detta de individuella hushållen, eftersom de skuldfria drar ner skuldkvoten rejält. Ekonomifakta anger 171.5% i skuldkvot för 2014.

Det finns en förkärlek hos sk “ekonomer” att tro att man enkelt kan modellera komplexa samband, eftersom man egentligen vill bli fysiker och avundsjukt tittar på naturvetenskapernas evidensbaserade vetenskaper. Sagt och gjort hittar man på en modell med några ganska godtyckligt valda variabler, och tror därmed att man kan förutse utvecklingen, ungefär lika bra som att släppa en tegelsten från ett hus.

|

| Bostadspriserna i Stockholm ska alltså fortsätta mot himlen. Oroa dig inte, du kan alltså fortsätta bo dig ännu rikare. |

Finansinspektionen har nu tagit fram en modell för att prognosticera hushållens skulder. Förutom att modellen är löjligt enkel, så drabbas den förstås av skit in, skit ut. Eftersom vi vet att ingen kan prognosticera saker som hushållens förtroende eller ränteutvecklingen korrekt, så faller förstås hela prognosmodellen ändå. Här förlitar man sig på att Konjunkturinstitutet gissar rätt på hushållsförtroende enligt CCI, att KI gissar rätt om bolåneräntans utveckling, att KI gissar rätt om BNP, att KI gissar rätt om lönerna (och skattetrycket), att man själva gissar rätt om bostadspriserna.

Man tror att bostadspriserna stiger 9.5% i år, 7.7% 2016, 6.8% år 2017 och 4.9% år 2018.

I det tillrättalagda basscenariot stiger skuldkvoten till 185% år 2018 och i ett scenario där bostadspriserna stiger snabbare går skuldkvoten till 190%.

Modell och prognos finns att avnjuta hos Finansinspektionen (PDF), för den som vill läsa lite fiktion så här på förmiddagen.

Slutsatsen är oavsett att svenskarnas skuldubbla fortsätter att blåsas upp, samt att bostadspriserna fortsätter stiga för evigt, eller åtminstone till och med år 2018. Så det så.