Finansinspektionen föreslog förra veckan att ett skuldkvottak ska införas, utöver bolånetakets högsta 85% belåning av marknadsvärdet. Fast förslaget är populistiskt och berör väldigt få hushåll.

Skuldkvot är skuld dividerat med disponibel inkomst. Disponibel inkomst är lön eller bidrag efter skatt, och inkluderar t ex barnbidrag.

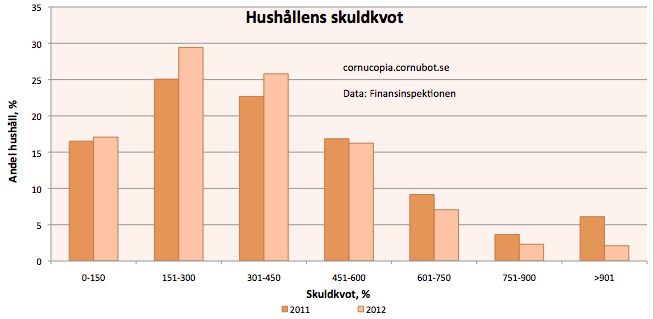

Sist Finansinspektionen rapporterade om hur skuldkvoterna var fördelade var för 2012. Då handlar det om nya lån, alltså skuldsättningsavtal som ingåtts under året. Det innefattar i praktiken de som bytt bostad, eller bytt bank, eller förhandlat om sina lån på annat vis och är en relativt god spegling av marknaden i stort.

|

| Hushållens skuldkvoter 2011 och 2012. |

De extrema skuldkvoterna över 600% minskade som synes 2012 kontra 2011, medan de lägre skuldkvoterna under 450% ökade.

Det finns få anledningar att tro på några drastiska förändringar sedan 2012, även om siffrorna förstås kan försämrats.

2012 hade 11% av nya bolån över 600% i belåningsgrad. Det handlar alltså om få som skulle drabbas, vilket också innebär att effekterna också är små.

Man kan förstås göra diverse räkneövningar på hur mycket olika grupper får låna. Studenter, i egenskap av personer utan inkomst, skulle inte få låna alls.

Samtidigt finns det en risk med införande av skuldkvottak, nämligen att individer springer och köper alldeles för dyrt innan skuldkvottaket införs, och sedan blir fastlåsta i sitt boende om de inte kan öka sin lön tillräckligt. En sådan köprusch riskerar därmed istället späda på bostadsbubblan, likt bolånetaket gjorde, och amorteringskraven ser ut att göra.

Som man ser i grafen ovan är skuldkvoten 600% ingen slump. Skulle Finansinspektionen lägga ett krav lägre skulle det faktiskt påverka bostadsmarknaden, bostadsbubblan och skuldbubblan.

Sedan kan diskuteras nivåer. Ett hushåll med två vuxna i 35-årsåldern, med hyfsade jobb, bör ha 40 000:- SEK efter skatt i månaden. 600% gör att de kan låna 2.88 MSEK, när en medelvilla i Sverige kostar runt 2.50 MSEK. Taket skulle alltså inte utestänga en rätt normal banrfamilj från att köpa en villa, speciellt inte som man bara får låna 85%. 2.88 MSEK är 85% av 3.39 MSEK och gör att man kan köpa en villa i princip överallt utom i de dyrare delarna av våra storstäder, där den lite finare övre medelklassen, t ex anställda på Finansinspektionen, får vara ifred med hjälp av ett skuldkvottak.

Tycker du ett skuldkvottak är en bra idé, och i så fall på vilken nivå? Svara i enkäten till höger.

32 kommentarer

Förstår inte, är det inte bankens ansvar att se till att kunden har en trovärdig återbetalningskapacitet?

Eller räknar man med att kunna pumpa ut pengar och sedan be staten om hjälp när kundernas betalningsförmåga uteblir?

Känns det som bankerna tar ansvar när lån med skuldkvoter över 900% existerar?

Bankerna bygger sina kalkyler på Konsumentverkets riktlinjer om vad saker och ting kostar samt att du ska klara detta vid en relativt hög ränta. Använder jag schablonerna från Konsumentverket för levnadskostnader skulle jag troligen få låna med över 900% skuldkvot om jag vill…

En annan kalkyl jag kan göra på banken är att se hur mycket pengar jag borde ha kvar varje månad med nuvarande boende och det diffar betänkligt mot verkligheten, och då anser jag inte att jag har massvis med lyx-utgifter att kapa om det kniper. Men banken skiter ju i om jag får äta soppa på spik om räntan stiger, bara jag kan betala mina räntor.

Exakt så. Extremfallet hög andel hushåll i skuldsanering kommer inte hända och alla andra fall innebär att låntagarna betalar ränta. Det jobbiga att ordna fram pengar i en kraschad ekonomi är låntagarens problem.

Tycker det är vettigare med sänkt bottenlån, 70% typ. Detta tror jag skulle hålla både risker och priser på rimliga nivåer. Tycker inte det är en mänsklig rättighet att kunna ta mångmiljonlån.

För övrigt tycker jag det är konstigt att man inte har lägre ränta ju lägre belåningsgrad man har. Har man bara 50% belåningsgrad på en villa borde man vara en säkrare kund än de med mycket lån, men tvärt om så har jag hört att det är de med högre belåningsgrad som får bättre ränta.

Skuldkvottaket skulle kunna slå mot de med mycket besparingar men låg inkomst väl? Bara för att man slår i det taket trots att man bara har t ex 50% belåningsgrad.

Lägre ränta med låg belåningsgrad är ju helt klart en vettig idé, risken för banken minskar så då borde också riskpåslaget på räntan gå ner. Men… detta är ju helt värdelöst för banken, bättre att ha hög belåning och lägga pengarna i bankernas fonder istället, vilket ger både räntemarginaler och fondavgifter, win-win!

Har också noterat den märkliga situationen att bankerna verkar pruta mer på räntan desto större lån kunden har. Antar att de har med bankens administrationskostnader att göra samt att ju bankerna bedömer bostadslån som riskfria…

När man talar med bankfolk och ekonomer verkar de dessutom tycka att det är högre risk att låna ut 200 kkr till en villa ute i skogen än att låna ut 2 miljoner till en etta på Söder. Vilket de förklarar med att ettan på söder är lätt att sälja samt att det finns mer arbeten i Stockholm, ungefär som att en arbetslös skulle ha svårt och betala för att bo i den där lilla stugan på landet.

Samtidigt verkar bankerna glömma det faktumet att de inte har rätt att sälja kundens bostad trots att den faller i värde. Och hur eventuella räntehöjningar påverkar 2 mille resp 200 kkr, eller om bostadsmarknaden faller med 10% så har den där ettan fallit med lika mycket som villan är värd totalt.

Nja, Kent. Om du läser bolåneavtalet har banken rätt att kräva ansenliga amorteringar om marknadsvärdet på bostaden understiger lånet. I praktiken tvinga kunden att sälja bostaden för att lösa lånet och förvandla restskulden till blancolån med mycket hög ränta.

Jo, jag har föreställt mig det scenariot även om jag förbisåg det här och jag skulle även gissa att det nog skulle fördröja tvångsförsäljningarna ganska avsevärd tid vilket kan hinna ge ytterligare signifikanta värdefall.

Det är 600% av bruttoinkomsten. Paret med 40000 netto får alltså låna minst 3,6 miljoner.

Var har du fått det ifrån att det är 600% av bruttoinkomsten? En enkel googling ger att det på vissa ställen står nettoinkomsten och på andra står disponibla inkomsten (efter skatt med andra ord).

Skuldkvot är alltid på disponibel inkomst, både i Sverige och internationellt. En del blandar ihop nettoinkomst och disponibel inkomst, då de glömmer skattefria bidrag som barnbidrag när de tittar på nettoinkomst.

Skuldkvot är som vanligt ren socialistisk styrning. Statens inblandning vad gäller utlåning har nått vägs ende när alla åtgärder som diskuteras är pareringar av de de dåliga följderna av nuvarande lagarna. Ungefär som skattesystemet på 80-talet. Avreglering och bort med avdrag gör susen. Den politiska vägen dit är förstås oändligt lång eftersom alla inblandade är där endast för att sko sig själva och bryr sig inte ett skit om Sverige eller svenskarna. En patriotisk ledning hade aldrig hamnat i denna malström av socialistisk styrning. Den korta vägen till förändring heter bubblan som sprack. Då tvingas politrukerna av omständigheterna att fatta en del vettiga beslut eftersom de inte har några val.

Jag säger inte emot men eftersom bostadsmarknaden är socialistiskt reglerad via reglerade hyror så är marknaden redan defekt och det kan aldrig råda perfekt balans mellan tillgång och efterfrågan.

En av statens uppgifter är ju att säkerställa landets och invånarnas säkerhet. Därför finns exempelvis lagar för att garantera grundläggande äganderätt, rättigheter, och se till att folket inte blir alltför rånade och lurade. Och där går just nu bankerna en balansgång på gränsen till att skinna folket och transferera systemhotande stora delar av nyskapade pengarn till en liten klick. Således ligger det i det flestas intresse att begränsa det till en optimal nivå genom att justera system på lämpligt sätt. Annars kommer det förmodligen att ställa in sig i ett stabilt men oönskat ändläge där några få äger nästa allt, vilket inte heller gynnar bankerna då hela ekonomin saboteras. Så även bankerna och deras ägare är beroende av att det finns stabiliserande regler. Och det är inte socialism utan sunt förnuft.

"Mycket få berörs av skuldkvottaket"

Då är det meningslöst att skapa ett tak.

Det vi måste göra är att på sikt ta bort ränteavdraget, där måste vi börja och inte med ett skuldtak.

http://sverigesradio.se/sida/artikel.aspx?programid=83&artikel=6294668

"Avdragstaket som skulle ge staten miljarder "

vi ökar statens inkomster och samtidigt minskar skuldkvoten.

Minskar vi på ränteavdraget så minskar viljan att låna stora belopp och då minskar skuldkvoten automatik.

Sa du inte tidigare att förslagen om borttagna ränteavdrag var skatteväxling? Nu skriver du att det ger staten miljarder och att det ökar statens inkomster. Har du ändrat dig?

Det har inte jag, staten är fortfarande ondskan själv och kan dra åt h-vete.

Börja i rätt ände. Ta bort bankgarantin så ska du få se på försiktig ut- och inlåning. Gå sen vidare med åtgärder som syftar till vidare avreglering för att till slut uppnå en avreglerad marknad. Ja, ränteavdraget inkluderas som något som bör avskaffas.

Dock är det så idag att allt är massivt reglerat idag och de förslag om borttagna ränteavdrag liknar mer nya regleringar för att råda bot på gamla regleringar och det är inte och kommer aldrig bli rätt väg att gå.

* Ta bort insättningsgarantin

* Ta bort ränteavdraget

* Ta bort regleringen för belåningsgrader

* Inför inget skuldkvotstak

* Inför inget amorteringstvång

* Ta bort vinstskatten

* Låt avtalsparterna ta den fulla risken som in- och utlåning innebär

Det finns mycket man kan göra för att göra marknaden friare och sundare och ännu mer regleringar inkluderas inte i det.

* Låna på säkerheten och inte på personen

Då tvingas banker tänka efter innan de lånar ut

DL

Jag har bara sagt att vi ska ta bort ränteavdraget, jag är öppen för olika alternativa sätt att avveckla avdraget.

Min personliga åsikt är att vi nu tar bort avdraget och sen delar ut pengarna som staten sparar, ca 3000kr per person då drabbas inte svaga grupper.

3 barn och två vuxna ger 15000kr till familjen.

Så mycket får inte fattiga barnfamiljer i ränteavdrag.

"Börja i rätt ände. Ta bort bankgarantin"

Du förstår inte att pengar är bara ett betalningsmedel staten ska inte rädda banker det skall bara en riksbank göra.

Riksbanken köper banken för en krona rekapitaliserar banken med riksbankens rätt att trycka pengar.

Banken säljs sen vinsten från försäljningen ska staten få.

Det blir inte inflation för banker går i konkurs när det är kris i ekonomin.

Det finns politiska motiv till att riksbankerna nu inte räddar bankerna och låter staten ta smällen .Statens makt minskar och staten måste spara det är extrem högerpolitik att medvetet förstöra statens ekonomi bara för att minska på staten.

Frågan är om riksbankerna följer lagen.

En riksbank får inte gå politiska ärenden åt någon.

När staten lånar pengar för att rädda en bank så tillverkar en annan bank pengarna ur luft och lånar ut pengarna till staten så sjukt är det.

Det är riksbanken uppgift att tillverka pengarna som behövs, riksbankerna skapades en gång just för att rädda banker.

@johannes: Hur gör du då med blancolån? Ett annat alternativ vore att helt enkelt även låta fysiska personer köra med "limited liability" och blir mer lika juridiska personer. Fast omvänt då de inte tillfört något kapital till att börja med. Det skulle innebära att när fogden mätt ut allt som går så skulle bara en begränsad skuld kvarstå. T.ex. skulle detta kunna ordnas genom att man sen bara får mäta ut på lön en behränsad tid.

Ett sånt system måste givetvis kombineras med regler som kriminaliserar missbruk av det. Dessutom så bör man nog skilja på skulder som uppstått pga skadestånd, skattskyldighet och brottslighet.

Tre kommentarer

1. Siffrorna är från 2012. Med de senaste tre årens prisökningar borde finns det en uppenbar risk 11% har ökat en del?

2. 11 % låter ju inte så mycket men i större delen av landet är det i princip omöjligt att hitta en bostad där du behöver låna så mycket med normala inkomster. Hur ser fördelningen ut om man isolerar Tokholm och Muteborg? Gissar på att kravet kan få effekt lokalt i de regioner där bubblan faktiskt är rejält uppblåst.

3. Intressant att det är bra att ha många barn för att minska skuldkvoten. I bankernas kalkyler är det inte så bra med barn som faktiskt kostar mer än 1050:- i månaden i drift.

"2. 11 % låter ju inte så mycket men i större delen av landet är det i princip omöjligt att hitta en bostad där du behöver låna så mycket med normala inkomster. Hur ser fördelningen ut om man isolerar Tokholm och Muteborg? Gissar på att kravet kan få effekt lokalt i de regioner där bubblan faktiskt är rejält uppblåst."

Detta!

* Jag har en skuldkvot idag om strax under 600%

* Jag ligger över den 90:e percentilen över inkomster i Sverige

* Jag har en belåningsgrad under 50% av marknadsvärdet

Det måste ju påverka fler människor än 11%?

Insåg just att min situation är lätt att uppnå om man har hyfsat med kapital och köper något riktigt luxuöst. Så är det dock inte i mitt fall, bor i en högst ordinär bostadsrätt i Stockholms innerstad och uppnår ändå det jag skrev ovan.

Ja, i Stockholms innerstad är det nog inte så svårt att komma upp i 600%. Svårare i Marks kommun, i alla fall om du inte envisas med att bo själv i en stor villa.

Går inte att lappa och laga en trasig ränta på något sätt. Räntan ska vara det pris som lika många vill spara och låna ut till, som andra vill låna till. 1.5% dubblar pengarna på 50 år. Vem vore nöjd med det, att dubbla sedan det fanns femöres kola? Vem tror att detta bedrägeri håller en livstid? Den verkliga, naturliga, räntan är snarare 5% eller 7%. I tider av otålighet över 10%.

Staten är impotent. Inte förvånande att deras förslag påverkar så gott som ingen. Det är vad som händer i verkligheten som styr vår framtid dramatiskt, inte det propagandatrams som "våra" politiker beslutar. Förekommer ingen styrning av Sverige, ingen plan eller vision. Sånt är för svårt för den som gått genom skolan utan en enda hemläxa.

Sverige har väldigt högt sparande. (Näst högst i eu/oecd: kommer tyvärr inte ihåg exakt. Tror att det var en oecd rapport.) Så uppenbart är många "nöjda" med avkastningen.

(Den verkliga anledningen är naturligtvis att folk ser vartåt det barkar – avskaffandet av välfärdsstaten. En kollega sa idag att han o hans fru börjar fundera på att spara för barnens utbildning. Det tycker jag är klokt för om 15 år är det avgifter på uni – minst 50,000 per läsår.)

Nja, inkluderar inte det sparandet alltid vårt tvingade statliga pensionssparande. Vilket gör att det ser ut som vi har ett högt sparande när vi i själva verket har tvång och regleringar.

@D.L. Det gör det säkert! Det jag refererade var någon internationell rapport (tror som sagt OECD) med internationella jämförelser – och då brukar grunddata alltid vara svajigt. (Jmf Reinhart-Rogoff). Men även om man jämför äpplen och päron, så brukar det ändå röra sig om frukt s.a.s.

Ja det blir svajigt.

Sparande vill man att folk ska ha för att klara oförutsedda utgifter tex räntehöjningar kortsiktigt för att ändringar av marknaden inte ska slå stenhårt på individer. Istället ska man kunna ta av sitt sparande för att kunna överbrygga svåra tider. Det kan man inte i Sverige vilket gör att siffrorna blir rena falsarium på gränsen till lögner.

Nu kan jag inte påstå att jag känner till på vilka grunder andra länders sparande baseras men USA har något som heter 401(k) som är relativt likt tjänstepensionssparande som man kortsiktigt kan ta ut pengar från. utan att vara insatt i detaljerna tycker jag det verkar vara ett bra sätt att hantera tex köp av bostad genom.

https://en.wikipedia.org/wiki/401(k)

Det finns så oändligt många sätt att lösa saker på men vi i Sverige är så insnöade i den svenska (socialistiska) modellen att vi inte har förmåga att se andra lösningar än de traditionellt svenska.

@D.l.Ja, fast du tänker praktiskt, konkret. Det här är nationalekonomiskt sparande, dvs BNI – inhemsk konsumtion.

Kan inte Ingves bara få ett spel och dra upp räntan till 10%. Det skulle vara kul att se BLT kollektivet svettas. Det skulle vara många snyfthistorier från journalist täta områden i Sthlms innerstad. Överbelånade torskar skulle sitta i morgonsofforna och gråta ut, och jag skulle sitta bänkad med en popkornskål stor som ett badkar 😉

Det är viktigt att förstå att de rikaste personerna i Sverige i verkligheten är de som sitter och tigger utanför ICA. Förklaras t.ex av denna bild:

http://cdn1.makingsenseofcents.com/wp-content/uploads/2014/11/Keeping-Up-With-The-Joneses-Will-Make-You-Broke.png