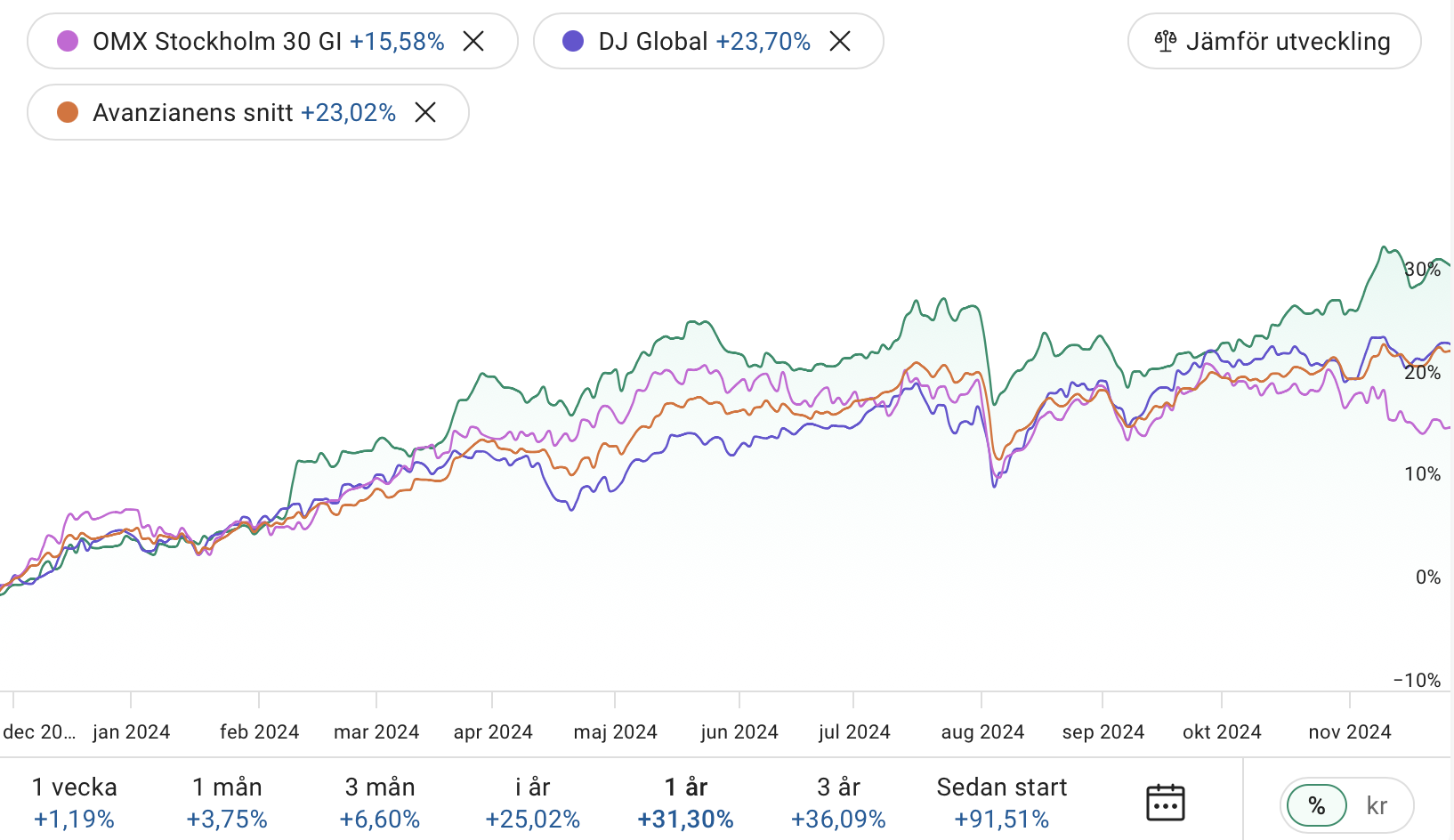

Det har varit ett utmärkt börsår, så dags för en liten portföljrapport där utvecklingen varit +31.30%. Ålder och erfarenhet har lärt mig att det inte är värt timpenningen att försöka jaga bättre avkastning genom aktiva investeringar. Några nvesteringserfarenheter mot slutet av artikeln.

Det har gjorts en insättning under året och en omplacering i denna personligen förvaltade portfölj. Avkastningen i år är +25.02% och på 12 månader +31.30%. På tre år är utvecklingen +36.09% mot avanzianens +15.97% eller OMXS30GI – alltså OMXS30 med återinvesterade utdelningar – med +21.97% och DJ Global på +15.40%.

Avanzaportföljen har följande innehav, ursprungligen någorlunda jämt fördelat, men sedan har utvecklingen styrt.

Avanza Global 19%

Avanza Zero 14%

Carniegie Small & Micro Cap (fd Didner & Gerge) 13%

Carniegie US Small & Micro Cap 18%

Coeli Frontier Markets 18%

Finserve Global Security Fund 18%

Samtliga portföljer har ungefär samma sammansättning, även om exakta fonder kan variera lite med leverantören, t ex är det Swedbank Roburs globalfond på pensionskapital hos Sparbanken, Länsförsäkringars globalfond hos LF osv, och PPM har inte alla fonder men principerna är de samma. Totalt har jag tolv olika portföljer varav åtta är olika tjänstepensioner samt PPM, så när man gör en strategisk omplacering är det en del jobb.

Men en sådan omplacering sker någon gång per konjunkturcykel på 6 – 10 år.

Jag har svårt att se hur jag skulle få så mycket bättre avkastning (annat än som sk backtrader som hittar på vad man gjort eller bara redovisar goda affärer) på aktiv förvaltning där man sitter och hänger över datorskärmar och kallar sig FIRE fast man har navelsträngen snurrad runt börsskärmen.

Det är både roligare och bättre timpenning relativt index att jobba istället.

Jag har förstås all respekt för att unga, hungriga och riskomedvetna vill försöka träjda sig rika. Har man bara någon månadslön att förlora är det lätt att ta igen. Men med åren har man kanske redan den där villan, Volvon och vovven, och behöver inte längre ta några onödiga risker?

Jag ska bredda portföljerna ytterligare och föra in lite Asienfonder, men det blir nog först till våren. Ambitionen är att ha geografisk spridning istället för att sitta med 70% amerikanska aktier eller vad man nu får om man bara väljer en globalfond. Det sägs ju vara tryggt och så med USA-fokuserade fonder och tillhörande överinvesteringar i Internetjättarna, men sover ni som gör så verkligen gott om natten nu när Trump och hans kabinnett tar över under styrning av Felon Muskovitj? Väldigt många ägg i samma korg där. Och då menar jag kabinettet.

Mitt bästa tips för att bli så kallat rik – satsa på karriären, jobba hårt, byt arbetsgivare,höj din lön, i bästa fall kan du tids nog starta eget företag vilket är det vanligaste sättet att bli rik i Sverige, inte att spekulera i aktier, köp bostad tidigt med lånade pengar men först när du fixerat dig geografiskt, amortera och spara minst 10% av din nettolön varje månad ovanpå det, och investera i ditt förhållande istället för att glo på börsskärmar. En börskrasch går på kanske 20-30% men tar igen sig efter 1 – 2 år enligt all min erfarenhet och då har jag upplevt krascherna i början av 90-talet, 1998, 2000, 2008, 2011, 2020 och 2022 för att nämna de större och mer minnesvärda. En skilsmässa går på 50% du aldrig får tillbaka. Investera brett i aktiefonder med undervikt på Sverige och kötta på och skit i börskrascher och lågkonjunkturer – det blir alltid högkonjunktur igen och kassa bolag rensas ur fonderna under krascherna utan att du behöver anstränga dig, snarare ska man köpa när blodet rinner på gatan och alla har panik – så kommer du när du når 45 eller något upptäcka att du nådde dina mål om de var realistiska.

De som lyckas bli rika snabbt är undantag, men majoriteten på de tysta vittnenas kyrkogård och alla som spelade bort sina pengar på bra aktietips tiger. Det är skämmigt att förlora sina pengar så vi får bara höra om de som lyckas. Tar du aktietips från pseudonymer eller smarta snubbar (alltid snubbar) på Internet förtjänar du att förlora allt.

62 kommentarer

Nästa krasch till våren 2025 enligt upplåst (gratis) artikel i DI idag

Mkay.

Är det en sådan där krasch som vi såg i somras när alla tjöt i högan sky att domedagen är här, om ni minns den?

Det är mycket psykologi och följa John mentalitet i börsen men om många s k analytiker och experter säger att det kommer en krasch så är det risk att profetian blir självuppfyllande. Ibland är det som man undrar om det är många som vill skapa ett rejält fall på börsen för att man ska tjäna ännu mer pengar för en stabil börs utan några större svängningar är inte så rolig för alla dajtraders

Det finns vid en given tidpunkt alltid någon som säger att det kommer en krasch. En del säger det dessutom alltid.

Jag lever på min trading.

Börsen är precis som trafiken och hur du kör bil. Du vet vart du ska och förväntar dig kunna köra från punkt A till B, MEN du ÄR beredd på att något oväntat kan hända, annan knäpp bilist, grävlingar, rådjur, etc.

Vet vart du ska men var beredd på att något kan hända, precis som i trafiken.

Jag har en karta på att vi ska högt upp i december månad och börja gå ner djupt mot slutet av januari fram till sommaren. Varför ska jag börja bry mig INNAN något händer?? Så jag håller helt med Lars. Ta det lugnt.

För hur skulle du själv reagera om någon i bilen framför dig slänger bilen hit och dit inför osynliga djur som springer över vägen?

https://www.aktiespararna.se/aktiviteter/aktiecafe—oka-din-avkastning-markant-tillsammans-med-oss-52545

Ta det lugnt, var förberedd, så klarar du dig fint.

Ha en bra dag.

/Tomten

Den där länken var bland det sjukaste jag läst.

Tar mig friheten att kopiera in tre stycken då artikeln var upplåst för alla / Torkel

[REDACTED, länka istället för att bryta mot upphovsrätten, citaträtten är tre meningar inte tre stycken, detta är Internet, LÄNKA]

Som anställd på Carnegie så tycker jag stavningen på Carnegie var sisådär.

Nytt inläggsförsök, nu med länk nederst.

Konsensus är att två-årsräntan överstiger tio-årsräntan.

Citat nedan (exakt tre meningar)

”När det gäller arbetslösheten ser vi exakt det vi har sett tidigare när vi har gått in i recessioner. Vi har också den kraftigaste och mest långvariga inverteringen av räntekurvan någonsin. Den överträffar det vi såg före den stora depressionen 1929.”

https://www.di.se/nyheter/spar-borskrasch-nasta-ar-storsta-bubblan-nagonsin/?utm_campaign=DI_24_11_26_nurture_gratisanalys__artikel1&utm_medium=email&utm_source=Eloqua&details=DI_24_11_26_nurture_gratisanalys__artikel1

Vad är ditt lösningsförslag då Torkel?

Finns det inte företag som går bra även i en lågkonjunktur (som vi just nu befinner oss i)?

Ska vi spekulera i guld eller spara kontanter i madrassen och se på när inflationen käkar upp de små kronorna?

Själv tänker jag fortsätta att månadsspara, mest globalt men även lite emergin markets och Svenska småbolag, blir räntan allt för jävla jobbig, så kommer jag även att börja amortera lite igen (har under 50% belåningsgrad nu).

Hur många veckor ska den kraschen ta innan börsen är tillbaka till innan?

Om det mot förmodan inträffar att en så kallad analytiker kunnat se ett halvår framåt i tiden, så återhämtar sig allt ändå och det är bara tillfällig panik som råder.

Varken jorden eller ekonomin går under denna gången heller, likt den inte gjorde vid Asienkraschen 1998, IT-kraschen 2000, finanskrisen 2008, skuldkrisen 2011, coronakrisen 2020 eller Rysslandskrisen 2022.

Och även efter kraschen 1929 återhämtade sig börsen. Att för övrigt mönstermatcha en indikator mot en enskild annan krasch säger ingenting. Lurad av slumpen.

Varja dag året runt kan man hitta en sk expert som spår börskrasch inom ett halvår.

Exakt.

Absolut. Både komiskt och patetiskt.

I mina öron låter det som -“Oh nej, jag kommer att krascha min bil inom ett halvår…. Du med!!”

Låter inte riktigt friskt.

+39,46% på mitt Avanza iår. Enskilda större bolag inom främst kärnkraft och järnväg samt jordbruksmark.

Hög risk jag vet men är för gammal (44) för att vänta på att indexfonderna ska puttra på om jag ska bli miljonär så chansar och går all in 😅

Vad ska du göra när du blir miljonär (i dollar förmodar jag, internationellt är ingen miljonär när man har en miljon i svenska kronor) som du inte gör nu? Det finns väl en anledning till att du vill ha den summan?

Hm bra fråga, når jag till dollarmiljonär mot förmodan händer nog inget revolutionerande tyvärr det är mest ett mål.

Jag sparar nog egentligen för att jag gillar vissa bolag inom vissa brancher, som jag i sin tur också gillar samt tror kommer vara viktiga även i framtiden.

Att köpa bolag jag tror på i brancher jag inte gillar däremot bara för att ev tjäna pengar jag inte.

Branscher ska det vara såklart.

Som brasklapp på frågan så skulle väl ett parti skog här uppe i Norrbotten möjligen bli aktuellt om man kommer upp i den mängden kapital.

+24% senaste 12 månaderna.

Fondrobot, 0,4% avgift, 80/20 portfölj, bred.

Är nöjd så, automatiskt månadssparande som sköter sig självt och jag kan ägna mig åt annat roligt 🙂

Du spöar mig, då jag endast har 24,94 % på aktiedepån på 1 år. Grattis! Vore kul och höra om du har något resultat på en ren räntedepå. Jag har 16,4% på ett år på min räntedepå, vilket är ovanligt högt i min värld. 🙂

Räntorna går ner. Då är obligationsfonderna vinnare. Kommer ihåg den gamla goda tiden på 90-talet när man drog in +40% på Robur Swedish Bond Fund när Göran Persson sanerade svensk ekonomi. Good times.

“glada 90-talet” var inte bara glatt. Satt ansvarig förplaceringarna 1990 i ett företag. Hade obligatoner i Nyckeln i portföljen. Inga glada miner på styrelsemötet den gången.

Kloka ord Lars! Ligger själv lång i globala fonder och har en förvaltad (dyr) HB-fond som presterat 11% efter avgifter under 16 år. Den är jag nöjd med, trots förvaltningsavgiften – fonden har dock 33% USA i sitt innehåll då jag vill inte ha för stor exponering mot Nordamerika av exakt de skäl du skriver. Har bl a lagt in barnens barnbidrag och f n har 16-åringens slantar vuxit till 493 tsek där.

33% får väl anses vara okej exponering.

Eller så gör man som jag och bränner alla pengarna man får in på fritidsaktiviteter, både egna och ungarnas. Aktiekurser är inte så skoj trots allt. Känns som ett nödvändigt ont att behöva bry sig om tjänstepensionerna.

Men visst, villan vi äger idag är väl värd ett par-tre miljoner mer än lånen, så barnen behöver förhoppningsvis inte bli helt lottlösa den dagen när arvet ska fördelas.

Egenföretagare kan ibland lyckas få till en förmögenhet på relativt kort tid, men det brukar krävas hårt jobb och förenat med viss risk och jag är tyvärr av naturen lat så det är heller inget för mig.

80/20 globalfonder/ränteobligationer gav 17,71% i år (helår 19,44%)

Gäller olika tjänste/privata pensionsfonder som tas ut med start året jag fyller 67.

Före dess tar staten för stor andel i skatt.

”Buy land, they’re not making it anymore.” – Mark Twain

Hatten av till allas utveckling, verkligen imponerande. Själv har jag bara lyckats med futtiga knappa 20% i år, och cirka 25% på 12 mån.

Lite för hög exponering mot Sverige som jag inte orkat balansera om, och krockkudden i form av en viss andel Akelius obligationer har dragit ner medlet.

Är ändå nöjd med året som ju faktiskt varit fantastiskt med historiska mått mätt, så tog en del av portföljen och betalade av bolånet i somras (vilket ju också var fel enligt bloggen, men känns rätt bra ändå).

Med hopp om fortsatt bra utveckling till er alla!

Jag är för gammal (Gen X) för att ta stora risker. Pensionen närmar sig med stormsteg. Trots det har jag ändå valt en pensionsstrategi som upprör många jämnåriga. Bitcoin. Naturligtvis vid sidan av tjänstepension och amortering av huset. There you go. Flina glatt, det bjuder jag på. But I’ll be back om 10-år. Då är det jag som firar.

Bra att du nämner risk, för det är nämligen det hög avkastning handlar om.

Vet att ingen vill lyssna på att aktier är relativt hög risk, speciellt inte nu när vi är kring ATH.

Så nej, jag är inte ett dugg imponerad över de med hög avkastning det senaste året.

Ni har haft tur vid roulettbordet.

Hälsningar från en bitter trader.

Enkelt räkneexempel på extremt passivt förvaltad portfölj. Antag att du sätter in 3000 SEK i månaden (~10% av en medianlön efter skatt) på en indexfond. Som exempel tar vi Dow Jones, som inflationsjusterat har ökat i medel 6,34% om året de senaste 40 åren, inflationsjusterat. (se https://www.macrotrends.net/1319/dow-jones-100-year-historical-chart)

Om varje år ger medeltillväxt så är behållningen (återigen inflationssjusterat):

januari år 0: 0 kr

År 10: 490 490 kr

År 20: 1 402 972 kr

År 30: 3 090 267 kr

År 40 (pension?): 6 210 285 kr

Den mer optimistiske kan räkna på Nasdaq i stället (https://www.macrotrends.net/1320/nasdaq-historical-chart), med inflationsjusterat medelvärde på 8,40% per år de senaste 40 åren (nov 1984 – idag), och få en lite bättre utveckling:

januari år 0: 0 kr

År 10: 545 019 kr

År 20: 1 772 655 kr

År 30: 4 522 800 kr

År 40 (pension?): 10 683 699 kr

Dvs dollarmiljonär lagom till pensionen.

Bra att du tar upp detta nu när vi lever i tider då folk på fullaste allvar verkar tro att 20-40% avkastning på ett år är någon sorts normalavkastning.

Bra uträkning. Visar på värdet av att bita ihop och vara långsiktig. Detta är som du påtalar inflationsjusterat.

+30.69 på ett år. Med facit i hand skulle jag ha satsat 100% i ett visst tyskt försvarsbolag.

Med facit i hand skulle du gått ännu längre ut på riskskalan och köpt Bitcoin +149% på ett år.

Sista gången jag tjatar om risk i denna tråd men det är enbart risk det handlar om.

Det handlar inte längre om värderingar utan om pengar som allokeras in i aktier och Bitcoin som gör att tillgångarna stiger i värde.

Jag håller inte med dig där. Bitcoin är luft i mina ögon. Försvarsbolag tillverkar något på pappret.

Min poäng är att ju högre risk desto bättre avkastning i denna marknad.

Att bitcoin gått bättre än aktier är naturligt då risken är högre och tillgången är omöjlig att värdera.

Jag ser Bitcoin som högre risk än någonting annat. Men visst, du kan ha flax och göra dig till miljonär eller sätta dig i misär. Jag avböjer.

Som referens kostade en American Buffalo 11.839:- 2012.12.30 från libertysilver. 28.11.2024 kostade samma mynt 29.374:- Upp 148% på 12 år.

Myntets uppgång lirar väl med min åsikt att tillgångar dubblas vart tionde år.

Jag tänkte likaså. 2022 läste jag att en ganska så känd fondförvaltare/grundare i USA (som döpte sin fond efter Naoks Ark…) hävdade att bitcoin skulle värderas till 1 miljon $/BTC. Fullständigt vansinne! Sen satte jag mig in i det hela. 100-tals timmar av grundläggande info. Jag ändrade min inställning. Nov 2024: marknadsvärdet överstiger silver och Saudi Aramco. Det är inte bara Microstratetgy som investerar utan fler och fler stora företag, utöver Bhutan och El Salvador. För min investering så är det helt betydelselöst om så varenda bloggläsare av Cornucopia lägger in 100 miljoner SEK på BTC, det påverkar inte kursen. Så det här är bara min åsikt. Lägg in x % av portföljen. Verkligen. Backa tillbaks till det här om 10-år och säg att jag pratade ur r*vhålet.

På avanza har jag 60% aktier (en salig bladning och alldeles för många och i stort sett bara högrisk) samt och 40% i diverse fonder.

Är sedan flera år i stort sett passiv (vilket varit lite korkat, både under covid och de tre senaste åren).

Av de aktier jag har måste jag erkänna att det bara är en tredjedel som går plus men de går i alla fall betydligt mer plus än de övriga. Körde med aktier i många år innan jag började med fonder, hade kanske varit bättre att bara köra fonder från början men det är ändå så att aktierna totalt sett gått bättre.

I år: 20,74%

1 år: 33,29

3 år: 16,25

Sedan start: 1205,31%

Jag är absolut sämst i det här gänget, på ett år plus 8%.

Går börsen ner 50% ska jag inte gå back. Det är min strategi.

Sedan start (2004) 3692% så då vet nu ungefär vad som krävs om ni vill leva på trading.

I slutändan handlar allt om att undvika de stora nedgångarna för att få en bra avkastning på 20 år.

Vilka avkastningar ni alla har. Bra gjort! Jag är helt OK med att ligga marginellt före SPI index. Ca 9% i noterat och en bit högre i onoterat, men alltid vanskligt sätta ngt procenttal på det eftersom det inte alltid finns färsk marknadsnotering. Men hur som helst, skönt att vara så gammal så man inte behöver jaga avkastning mer än så. Får parafrasera Kathy Bates i Lida – Im older and have more financial insurance:-)

https://www.youtube.com/watch?v=eIOXtz0WWtw

Många bra råd som jag instämmer i. Köp index! 90 % av alla som försöker sig på stockpicking presterar sämre än index. 90 % av alla som försöker sig på market timing presterar sämre än index.

Det är värt att reflektera över att snittet av Avanzas kunder år efter år efter år alltid presterar rejält sämre än index.

Avanza skulle kunna göra ett bättre jobb med att förklara det för sina kunder. Men, men… det är som det är. De gör dock mycket annat som jag tycker är bra. Avanzas PB bolån tycker jag är en utmärkt produkt för de som har den möjligheten.

99% presterar sämre än index då index är exklusive avgifter och skatter.

Dvs även indexköpare går sämre än index då de belastas med avgifter.

Avanza kan fortfarande inte räkna ut korrekt avkastning utan räknar avkastning efter skatt på utdelning (för de som likt jag fortfarande kör K4).

Sedan har man ju ISK- och KF-skatterna som gör att man automagiskt underpreseterar rätt rejält mot index.

Har ni fonderna på fondkonto eller ISK?

Jag ligger på min Avanza 29% i år vilket, om det håller året ut är något jag är väldigt nöjd med. 28 olika aktier i min egenkomponerande fond. Köper bara i bolag som jag vet vad de producerar och som inte är nya på börsen. Mina förluster är tips/råd från fackpressen och vänner/bekanta. De har nästan till 100% varit usla investeringar. Nu litar jag bara till mig själv och magkänsla. Jag ligger lite för tungt med USA aktier och det känns inte bra med tanke på nya styret.

Men annars är det givetvis så, regelbundet sparande i värdepapper kommer med ränta-på-ränta effekten göra underverk på 10-20 år. Riskspridning på olika branscher, länder. Enklast är väl då fonder om man inte vill bygga sin egna fond. Mäklare som Avanza och andra har gjort det rätt kul med aktier/fonder. Det är lätt att köpa/sälja till billigt courtage. Dessutom all information som man orkar ta till sig. Lite som en hobby för mig men det finns inga snabba cash, man måste vara långsiktig.

ISK och KF hos Avanza redovisar avkastning före skatter.

Det är enbart i det gamla klassiska K4 de räknar fel på avkastningen.

Var svar till bloggaren som hamnade fel.

Många av fonderna du har Lars har höga avgifter. Det är väl priset för att nå till de marknaderna men tycker du det är värt det?

Det beror helt på vilken kvalité du vill betala för.

Kvaliteten är hur skicklig fondförvaltare är att prestera en jämn stark formkurva över tid.

Ta dessutom hänsyn till sådant som samhället MÅSTE ha oavsett konjunktur.

Ränta på ränta effekten är fantastisk.

Uppåt = TJOHOO, nedåt = du kan få vara med i TV programmet lyxfällan.

Grattis till er alla. Jag ligger på +10%.

Jag skulle tro att ingen av oss kommer kunna ”bli rika”. Kanske våra barn men inte vi. Det folk ofta menar med ”bli rik” är att kunna byta livsstil rätt markant. Uppåt givetvis. Problemet är att man vänjer sig (musikkulturell referens). Innan första miljonen så tänker man ”när jag har en miljon är jag trygg”

Direktsvkastningen (ca 40.000) blir guldkant. Efter några år har man vant sig. Nu nöjer man sig med tre miljoner. Sen uppnår man det. Sen samma visa, rinse and repat.

Visst kan man jobba/spara ihop en förmögenhet men troligen inte tillräckligt snabbt för att kunna leva i sus och dus.

Det blir istället ens barn som kommer bränna bort pengarna.

Gud vad bitter jag låter.

Härligt med lite referenser till Höglund på morgonen.

Håller helt med. Byta livsstil kommer inte att ske.

Vem här har råd att betala 6-8 miljoner EUR för att bättre hus i Palma?

För mig är att bli rik att äga min egen tid. Jag slutade jobba för tre år sedan, 56 år gammal, och har med tjänstepensionen ungefär samma disponibel inkomst som jag hade när jag arbetade. Att dramatiskt ändra livsstil har aldrig varit ett mål, då måste man ju haft ett ganska dåligt liv om man så drastiskt vill ändra det? Mitt Avanzasparande räcker till att göra de resor och investeringar som jag vill, dvs drygar ut pensionen till sånt kul som inte ingår i den budgeten. För mig så innebär detta att jag nått mina ekonomiska mål och jag har numera dragit ned på riskerna i portföljen. +8,5% i år (+14,5% på ett år) är inget att skryta med när man skrollar genom kommentarerna här. Men det räcker.

Vad är hemligheten med Warren Buffet? Vad är det som gjort honom till världens rikaste investerare? Jo, att han lyckats överleva till nu 94 års ålder och att han började investera vid 12 års ålder. Han har tjänat över 99 % av sin förmögenhet efter det att han fyllde 65. Det handlar inte om att han tagit stora risker och lyckats pricka rätt. Det handlar om kontinuitet och uthållighet.

Så Lars har helt rätt. Med det sagt, så finns det saker man kan fundera över. Jag investerar enbart i breda fonder med låga avgifter, och ändrar inte speciellt ofta, men just nu väger som bekant de amerikanska techbolagen extremt tungt i ett globalt index vilket gör att risken i en global indexfond är högre än den brukar vara. För mig som är 50+ och räknar sikinerna i avtalspensionen känns det en smula olustigt.

Jag har därför viktat om i min portfölj till att innehålla en större andel så kallade värdebolag, för att minska exponeringen mot Nvidia, Tesla etc. Detta kan mycket väl innebära en lägre avkastning än ett globalt index, men det är jag beredd att acceptera för att komma ner lite i risk.

Ponera att SEK stärks mot USD med 20% samtidigt som S&P tappar 20% så är det kris i generation FIRE.

Fattar att ni tycker att jag borde låsas in med det uttalandet men det går fort i hockey.

Är ju bara att kolla på Brynäs som spelade i allsvenskan ifjol och nu leder SHL.

Varför skulle det bli kris för sådana alldagliga händelser?

Varför krångla till det? USA är världens ekonomiska motor. Europa halkar efter mer och mer.

Har allt i S&P 500 ETF. +38.8% på ett år. +112% på fem år. Ligger kvar där och fyller på

Blev nyfiken, kollade mitt passiva fondsparande? (autoköper för 200:-/mån) Swedbank Robur Allemansfond Komplett

24,25% på ett år, 90,12% på fem år. Är rätt nöjd.

Låt tiden jobba för dig!

Bara aktier – 12 bolag

+ 62% hittills i år

+ 97% sedan början av 2023

+ 179% sedan början av 2020

+ 645% sedan början av 2015

+ 2500% sedan början av 2010

+ 17600% sedan början av 2005

+ 34100% sedan början av 2000

+ 69800% sedan juli 1995 då investeringen gjordes

Tar vi med valutaeffekter och mäter i SEK (investeringen gjordes i USD) så är utvecklingen i runda slängar +100000% sedan juli 1995.

Satsade 30000 SEK i 12 amerikanska bolag med hjälp av svindyra svenska banker. Överförde sedan till Aktieinvest, och därefter till Avanza. Reinvestering av utdelningar och ett halvdussin omplaceringar, men ingen andra aktiviteter. Har inte plockat ut något alls ur den här förmögenheten. Har inte lagt ner många timmar på detta utan låtit allt vara i snart 30 år. Kollar att allt ser bra ut en gång i kvartalet, och det tar kanske 1 timme.