Coronakrisen har lett till det högsta nettosparandet hos hushållen någonsin, när man drog igen plånboken och sparade netto nästan 160 GSEK under andra kvartalet. Företagen hade visserligen negativt nettosparande, men slog rekord i nettoinsättningar på bankkonto om hela 156 GSEK.

|

| Massa pengar |

Coronakrisen har alltså inte gjort hushållen fattigare, utan man har snarare ökat sitt sparande till rekordnivåer. Nettosparandet var hela 159 657 MSEK för hushållen under andra kvartalet, eller cirka 5000:- SEK per månad och svensk.

|

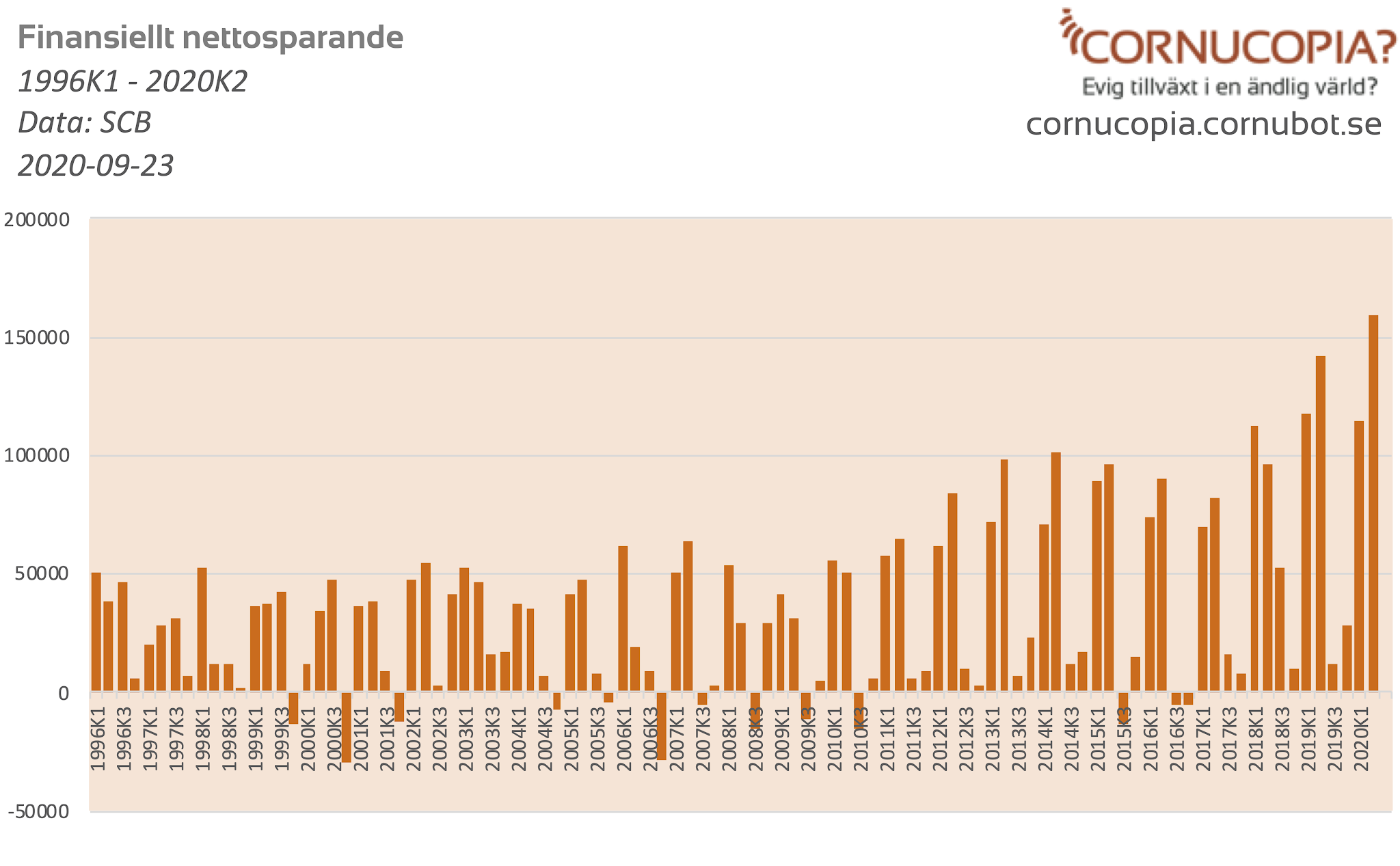

| Finansiellt nettosparande hos hushållen. |

Det finns en tydlig säsongseffekt i sparandet som man ser ovan, där man sparar under första och andra kvartalet, och uppenbarligen inte gör det under tredje och fjärde kvartalet. Tredje kvartalet kan förklaras med uttagen från sparandet för semestern och fjärde kvartalet för julen.

Rekordet i sparande under andra kvartalet ska således jämföras med andra kvartalet förra året, som uppvisade det tidigare rekordet på 141 862 MSEK. En viss ökning alltså, och det visar att hushållen generellt kunnat hantera coronakrisen. Om det är en reaktion på krisen eller bara en fortsatt ökande trend i hushållens sparande går inte att avgöra. Antagligen bara fortsatt trend.

De icke-finansiella företagen gick dock back netto med 8 728 MSEK, men andra kvartalet är normalt mycket svagt för företagens sparande. Kanske på grund av utdelningar efter bolagsstämmor? 2019 var nettosparandet för andra kvartalet -141 877 MSE för företagen, så snarare har företagen relativt sett sparat i ladorna under våren. Detta gäller även första kvartalet där företagen hade negativt sparande om -100 260 MSEK 2019 men positivt om +89 620 MSEK för 2020. Min killgissning är strukna utdelnignar, vilket gör att företagen kan anses tagit viss höjd för de ekonomiska problemen coronakrisen orsakar.

Man kan se utdelningar som en buffert som går att dra in på i dåliga tider.

Företagen satte in 156 380 MSEK på bankkonton under andra kvartalet, vilket också är ett rekord och slog första kvartalets rekord på 102 821 MSEK.

Inte alla företag är kanske lämpligt att påtala, men det verkar relativt sett funnits buffert för kris hos både hushåll och företag.

20 kommentarer

Mycket intressant. Frågan är alltså inte längre "vad fan får man för pengarna?" utan "vad fan gör man med pengarna?".

Sossarna sitter nu och tänker "Dem kan SPARA? Då kan vi ju höja skatten ytterligare! Mumma!"

SniffmeisteR: Nix … inte nu! Snarare sedan lång tid tankar om att återinföra någon form av förmögenhetsskatt.

Enligt egen privat åsikt inte en sekund för tidigt!

Ja strävsamma människor ska skattas till passivitet

Turboprop: Nu bygger diskussionen i just detta fall inte på "strävsamma människor" … d.v.s. förvärvsinkomst av anställning eller defacto arbete som egenföretagare … utan snarare på den förmögenhetsbildning via kapital som märkbart förändrat GINI-koefficienten och därmed ökat klyftorna i samhället. Diskussionen tangerar vad Wilderäng i ett inlägg i denna blogg för endast någon vecka sedan presenterade rörande Piketty.

Det här är själva kärnmekanismen som genom självförstärkning driver fram en depression. När det inte längre finns något tillväxtområde som driver ekonomin (som ökande massbilism) är det enda historiskt beprövade medlet som kan bryta trenden negativ ränta. Funkade i antikens egypten och medeltidens Tyskland och mellankrigstidens Österrike – "sätt pengarna i cirkulation för på banken blir de bara mindre värda för varje dag".

Den här kommentaren har tagits bort av skribenten.

Det kommer ta evigheter men nån gång i framtiden så 🐳

Härligt.

Att Q2 innebär högt sparande för hushållen har som du är inne på bland annat att göra med att det är toppen av utdelningssäsongen (som visserligen nu för tiden är mer utspridd än förr). Utöver det har vi hemmasittandet som kan sägas motsvara tappet i omsättning för restauranger mm mm. Inte så konstigt, samma mönster i de flesta länder — en enorm spik upp i sparandet Q2 2020 som motsvarar konsumtionsminskningen. Se ex statistik för euroområdet.

Inga dyra semesterresor, minskat krogliv, minskade resekostnader då många arbetar hemifrån, minskat antal luncher på restaurant då det enkelt går att fixa en billig lunch hemma m.m. Det blir mycket pengar att lägga på hög i väntan på bättre tider.

Få privatpersoner har hunnit drabbas ekonomiskt ev kan man blivit uppsagd men inte mångas har hunnit till a-kassa även om de är i en bransch som har problem. Man har flyttat mycket framåt med permiteringar mm. Ser man risk att bli uppsagd så reagerar de flesta med att bli mer försiktiga i sina ekonomiska åtaganden. Och bara alla innestående semester kassor som vart planerade att hamna runt Medelhavet måste ju blir en slant..

5000 kr sparande per månad borde vara det normala kan man tycka.

Per person, pensionär som nyfödd. Att du kan spara 5000 i månaden på en tjänstemannalön är inget konstigt. Men dubbla det om du har barn i familjen.

Och rätt många pensionärer sparar nog INTE 5000 i månaden. Kom ihåg att uttag privat pension är negativt sparande.

Jag menade naturligtvis under den del av livet som man har inkomster. Jag var snabb och slarvig.

Just barnfamiljer sparar minst, dels ökar utgifterna, dels minskad inkomst. Sedan skaffar många större bostad,bil osv. När barnen är större så ökar kostnader ännu mer med kläder,cyklar,mobiler, träningsavgifter,läger och allt.

Men en dinkisar går förstå vinnande jmf barnfamiljer.

Länsförsäkringar publicerade för några år sedan en undersökning om månadssparandet i åldersgrupperna 16 – 69 år uppdelat på inkomstgrupper, kön, civilstånd och boendeform.

Där publicerade resultat skiljer sig från mycket av vad jag antager vara den allmänna föreställningen i kommentarsfältet härovan.

Den här kommentaren har tagits bort av skribenten.

Vad ingår i finansiellt sparande, tjänstepension t.ex?